Juni är strax till ända och det sätter också punkt för första halvlek av börsåret 2026. Det är därmed dags för min sedvanliga kvartalskrönika i värmeböljan! Det är ett väldigt intressant och händelserikt första halvår som vi blickar tillbaka på. Den sega starten på året i USA förbyttes mot en minikrasch mot slutet av mars efter krigsutbrottet i Mellanöstern i början på månaden.

In i året präglades framförallt den amerikanska marknaden av höga aktieallokeringar och fullallokerade strategier. Den positioneringen tvättades hastigt ur mot slutet av mars och min Q1-krönika från 26 mars AI-bubbla 2026 – är vi nära en krasch? lyfte jag fram att det bör vara köpläge inom amerikanskt Tech och AI. Precis i början på april följde jag upp med en artikel om att CTA:er är korta aktier och kommer köpa uppgångar!, och spekulerade därmed i ett börsrally i april och maj.

Uppgången kom med extrem styrka och är fortfarande något som präglar de amerikanska börserna, även om vi sett indexen och AI-bolagen uppvisat stundtals stora slag de senaste veckorna. För att inte tala om slagen i Sydkorea med multipla dagar med +/- 10 % och börsstopp som följd. Så blir det när hela världen är extremt långa samam aktier och toppar upp med med Leverage ETFs x3. Såklart inte sunt någonstanns och kan mest kännetecknas med ett kasino. Ett koreanskt kasino.

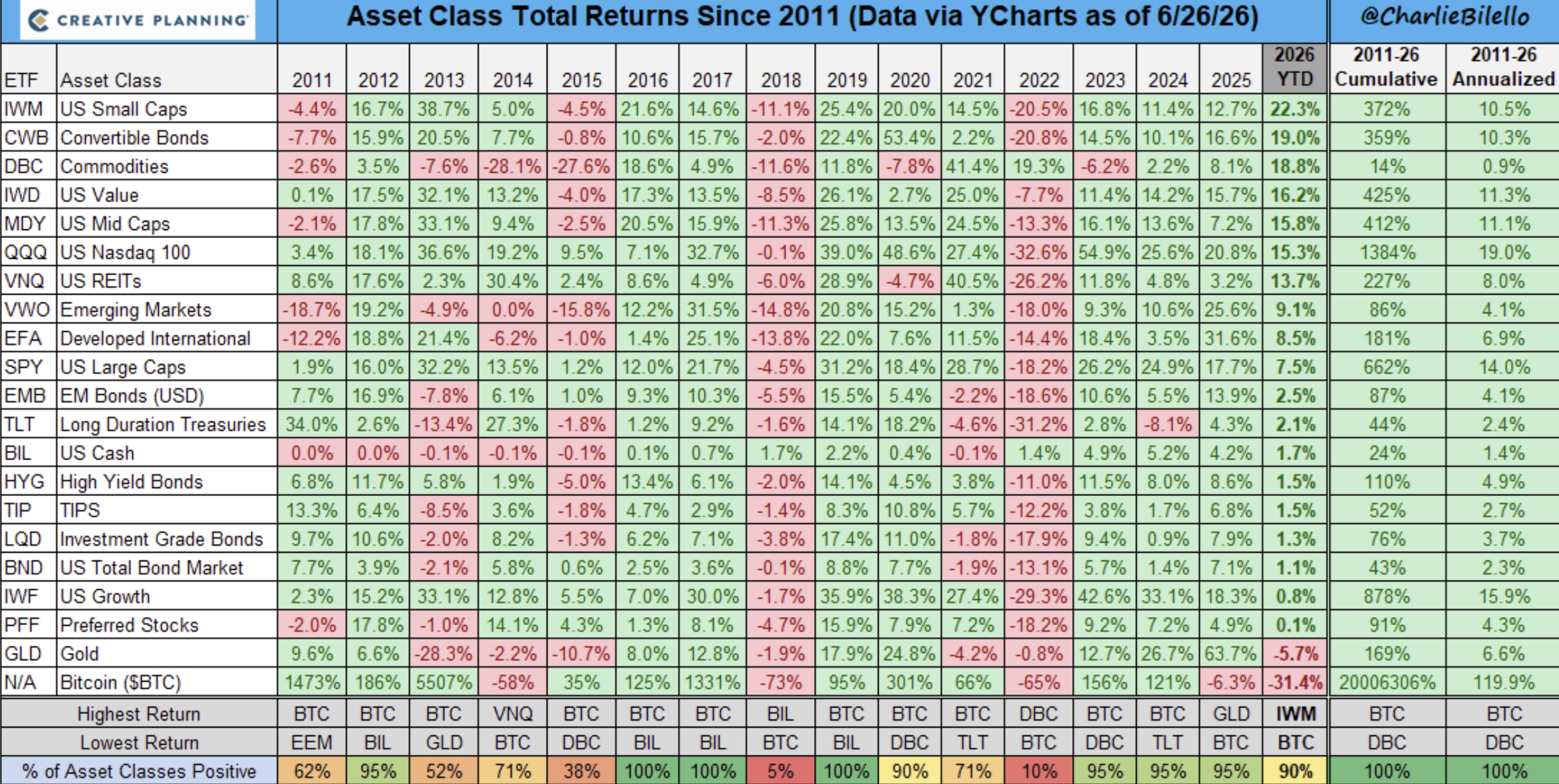

Inklusive utdelningar är OMXS30 +10,5 % i år medan breda stockholmsbörsen mätt som OMXSPI är upp mer blygsamma +4,4 %. Nedan sammanställning av Charlie Bilello visar olika tillgångsklassers utveckling i år där amerikanska small caps (Russell 2000) leder uppgångarna med +22,3 % i dollartermer, medan Gold och Bitcoin noteras i negativt territorium.

Extra anmärkningsvärt är nedgången inom Bitcoin där “kryptovintern” på riktigt satt tänderna i sektorn. Sedan 2011 har vi inte sett denna typ av underperformance av Bitcoin när så pass många tillgångsklasser noteras i positivt territorium. Framförallt har vi tidigare sett en korrelation mellan Nasdaq 100 och Bitcoin och får gå tillbaka till 2014 för en liknande utveckling som i år. Det året var Bitcoin ner -58 % medan Nasdaq steg +19,2%. Facit hittills för året är +15,3 % och -31,4 %.

Bitcoin

I maj förra året skrev vi en artikel med en cykelanalys på Bitcoin från Alphractal (här). Deras analys visade på en topp i Bitcoin 12-16 oktober 2025 följt av nästa stora cykelbotten 4-14 oktober 2026. Bitcoin toppade den 6 oktober på strax över 126 000 USD och noteras idag på runt 60 000 USD. En nedgång på strax över – 50 %. Jag personligen anser att Bitcoin och Krypto som helhet kommer att komma tillbaka med starka uppgångar kommande år, men att det kan finnas nedsida kvar in mot hösten. En teknisk analys ger att vi just nu handlas med positiva divergenser i Weekly Stochastic och att en bättre bounce kan vara nära förestående. Skulle däremot stödet här vid 60 000 USD brytas kommande veckor öppnas en potentiell nedgång mot 50 000 USD följt av 40 000 USD. Jag har inte än ökat på mitt riktigt långsiktiga Bitcoin-innehav ännu, men ämnar att göra så mot hösten. Gärna ner mot 40 000 USD för än bättre risk/reward in i 2029! Hörde jag 200k+?

Andra halvlek 2026 – Betydligt högre volatilitet att vänta!

Jag har varit skeptiskt till börsuppgångarna i USA sedan mitten på maj och efter de senaste fem veckornas mer slagiga utveckling på både amerikanska och globala börser är nu S&P 500 tillbaka på samma nivåer som i mitten på maj. Den senaste utvecklingen laborerar jag som ett toppbygge på de amerikanska börserna inför en stundande rekyl i sommar!

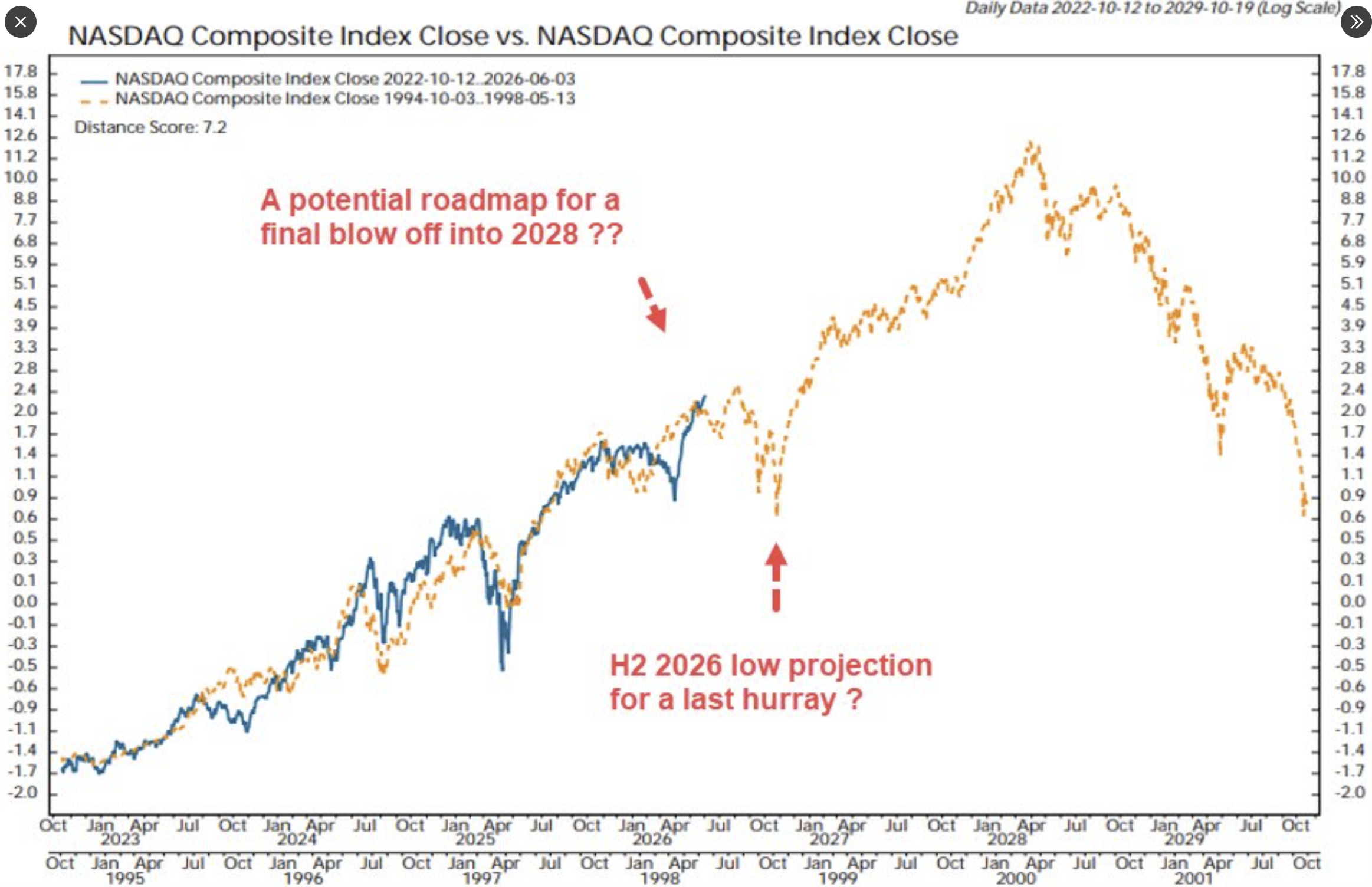

I min Nyårskrönika Uppgång och fall målade jag ut 7200-7600 som målområde på S&P 500 för våren och den kartan är nu i mål. Åtminstone vad det gäller den tilltänka uppgången på denna sida av sommaren. Den “kartan” återges något uppdaterad med den blå linjen nedan och spekulerar i en kraftigt nedgång mot initialt slutet av juli och sedan en större botten i oktober i en ABC-rekyl. Skulle den visa sig stämma hyfsat kommer vi se en kännbar nedgång på börserna världen över de kommande månaderna med betydligt ökad volatilitet.

En betydligt mer positiv bild är den “streckade” linjen som jag delgav som en potentiell färdväg kommande månader med en snabb “washout” på -10-12 % i juli och att den efterföljande studsen i augusti är extremt starkt och mer att betrakta som ett “V”, likt uppgången i april-maj. När denna är klar bör vi kunna se ökad volatilitet igen in mot mellanårsvalet i november, men som inte tar ut sommarens botten. Mitt målområde för sommaren är 6800-7000 i den mest positiva synen med risk för svag studs i augusti och därmed en mer trolig botten senare i september/oktober. Oavsett bör man kunna köpa en större rekyl mot slutet av juli inför åtminstone en bättre studs in i augusti. Notera att jag ser en potentiell nedgång i sommar som en “washout” och återställning av den skarpt positiva positioneringen inför kurser upp mot 9000+ in i 2028!

Ja jag vet att jag detta år “bettar emot” årets näst starkaste månad rent säsongsmässigt på börserna. Men jag tror att det kommer bättre lägen för den tålmodige.

En rekyl kommande månader skulle stämma väl överens med utvecklingen 1998-2000. En total euforisk börsstämning in i våren 2028 som säter punkt för resan från 2009.

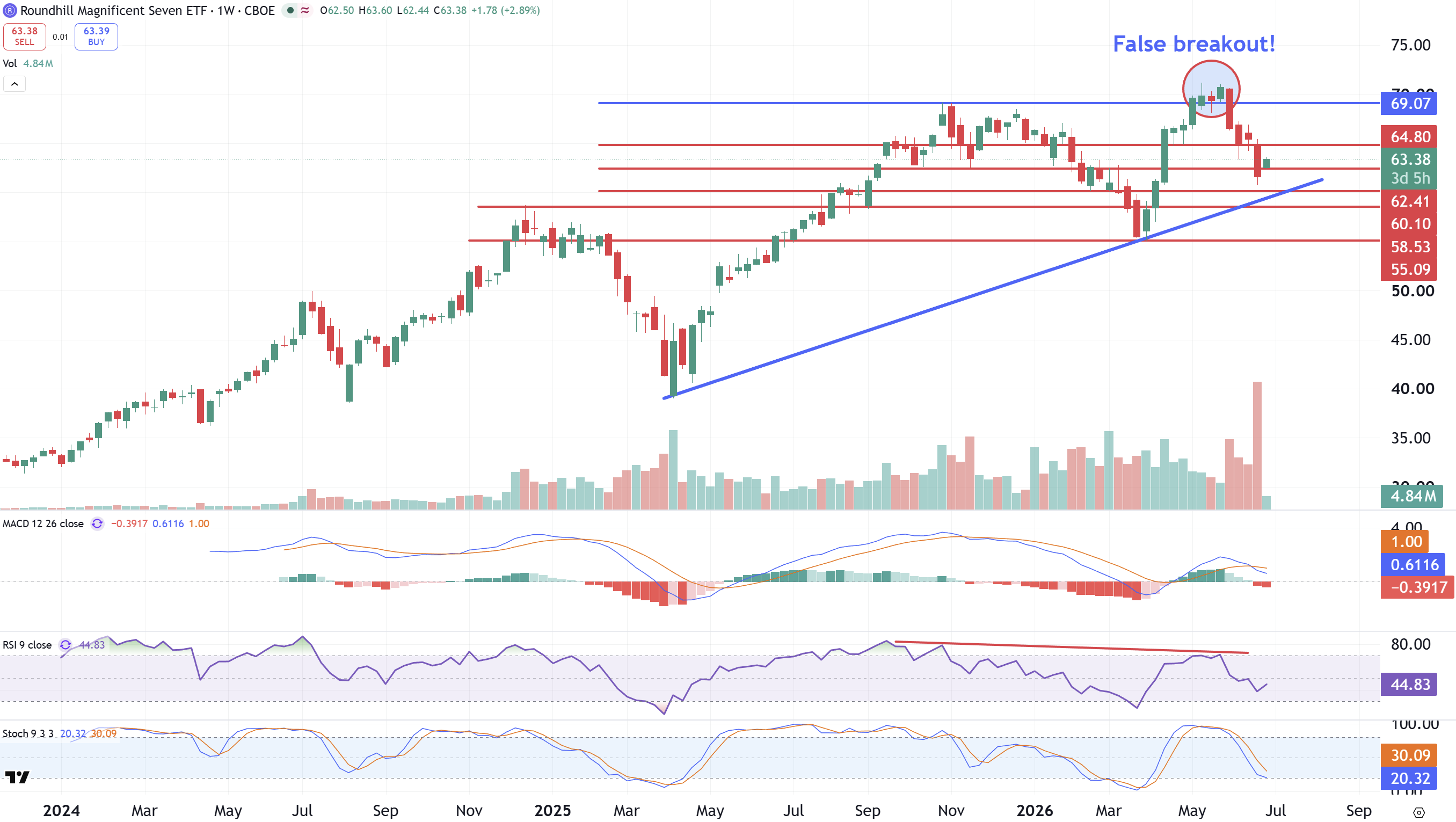

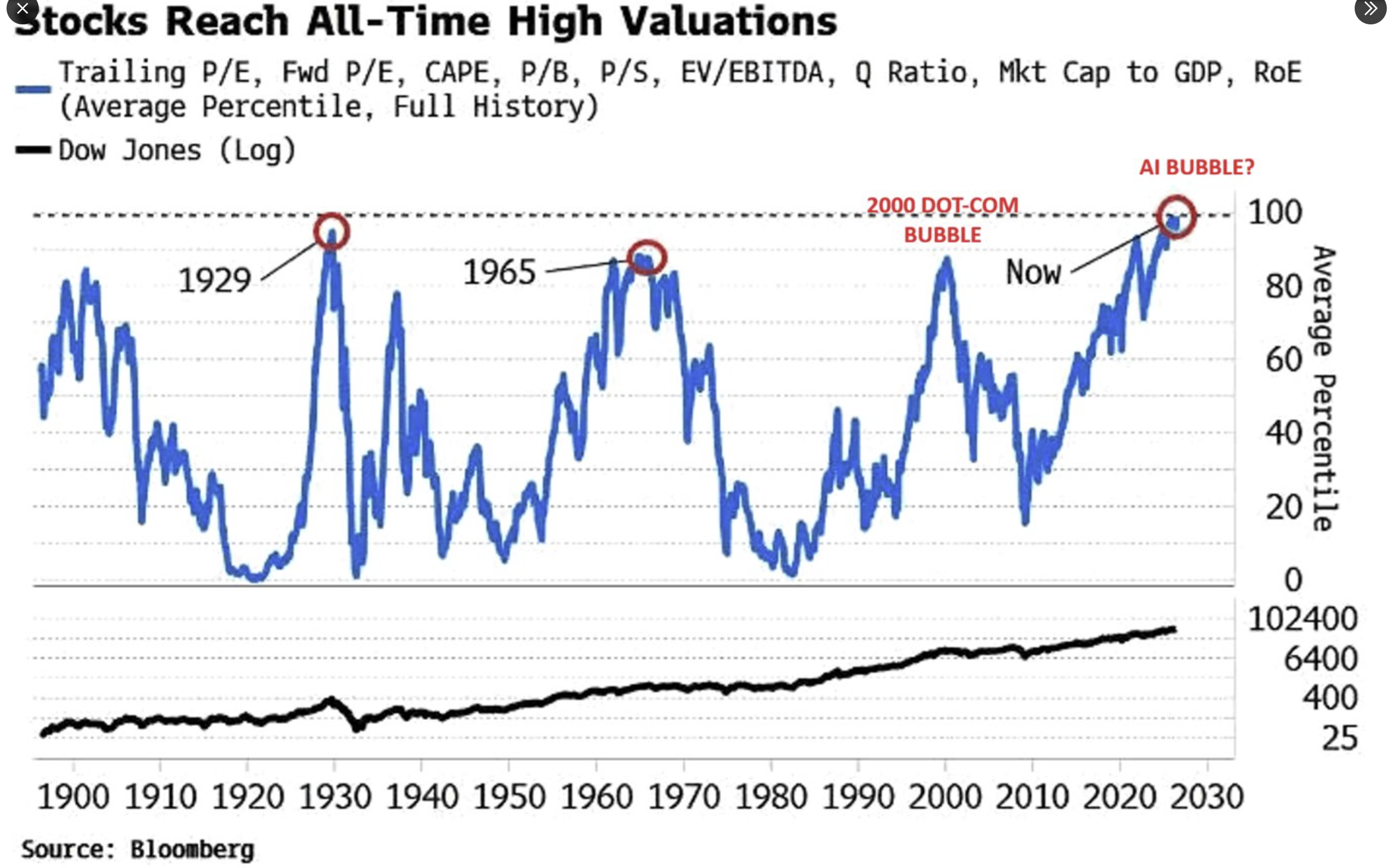

Amerikanska Semiconductors handlas med rekordstarkt momentum i veckografen och hela 160 % över sitt 52-veckors glidande medelvärde. Jag blir långt ifrån förvånad om Semis sätter en mer långtgående topp här i krokarna och att en förnyad uppgång på börserna i höst inte drivs av Semis på samma sätt som vi sett under våren.

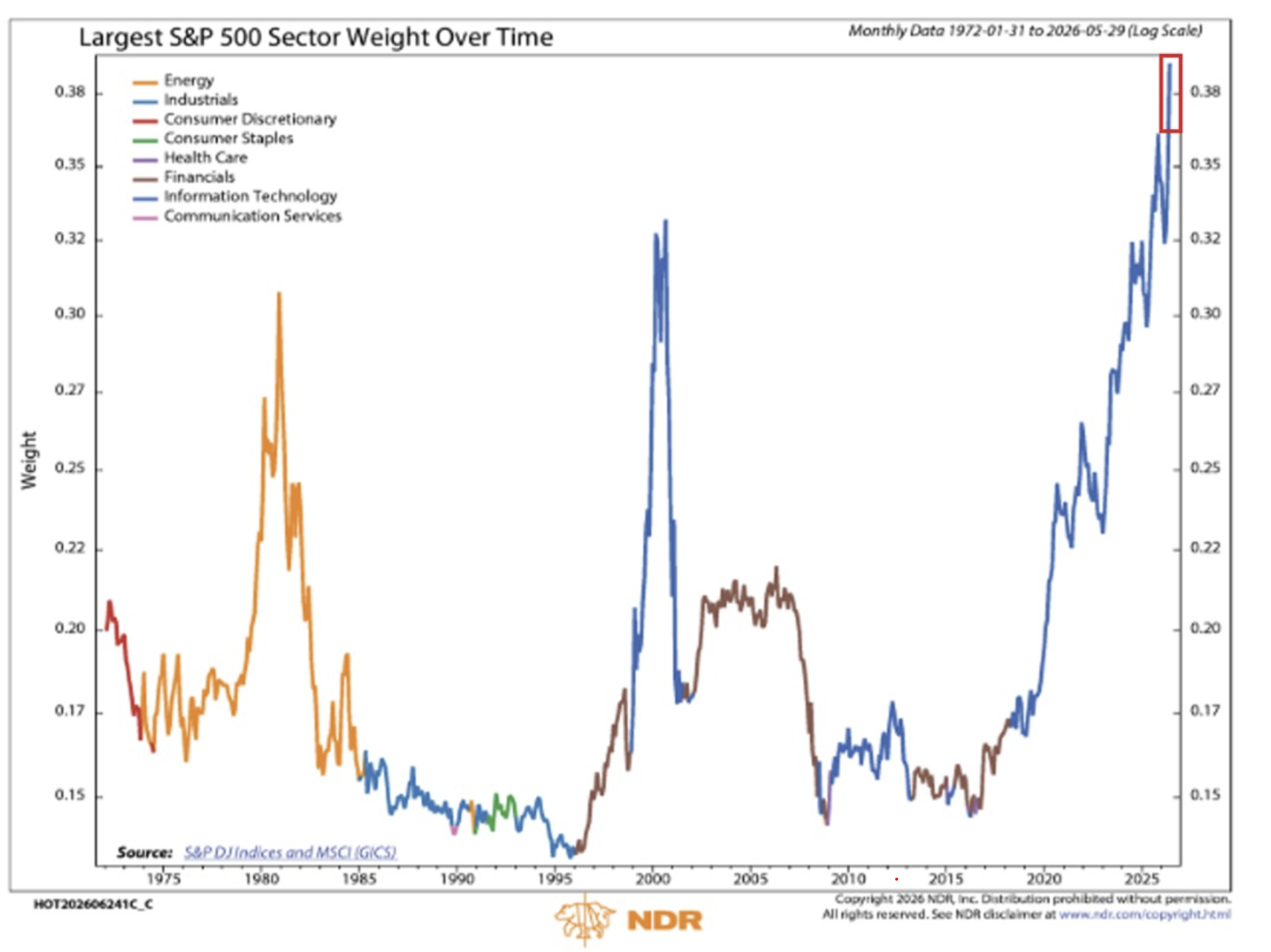

Techsektorn utgör nu mer än 38 % av S&P 500. Det är absolut ingen säljsignal i sig, men något läskigt då aldrig någonsin förr sett en så här koncentrerad marknad. Det vill till att bolagen fortsätter leverera starka rapporter och starka guidance i den kommande rapportsäsongen!

Problemet för Semiconductors på sikt?

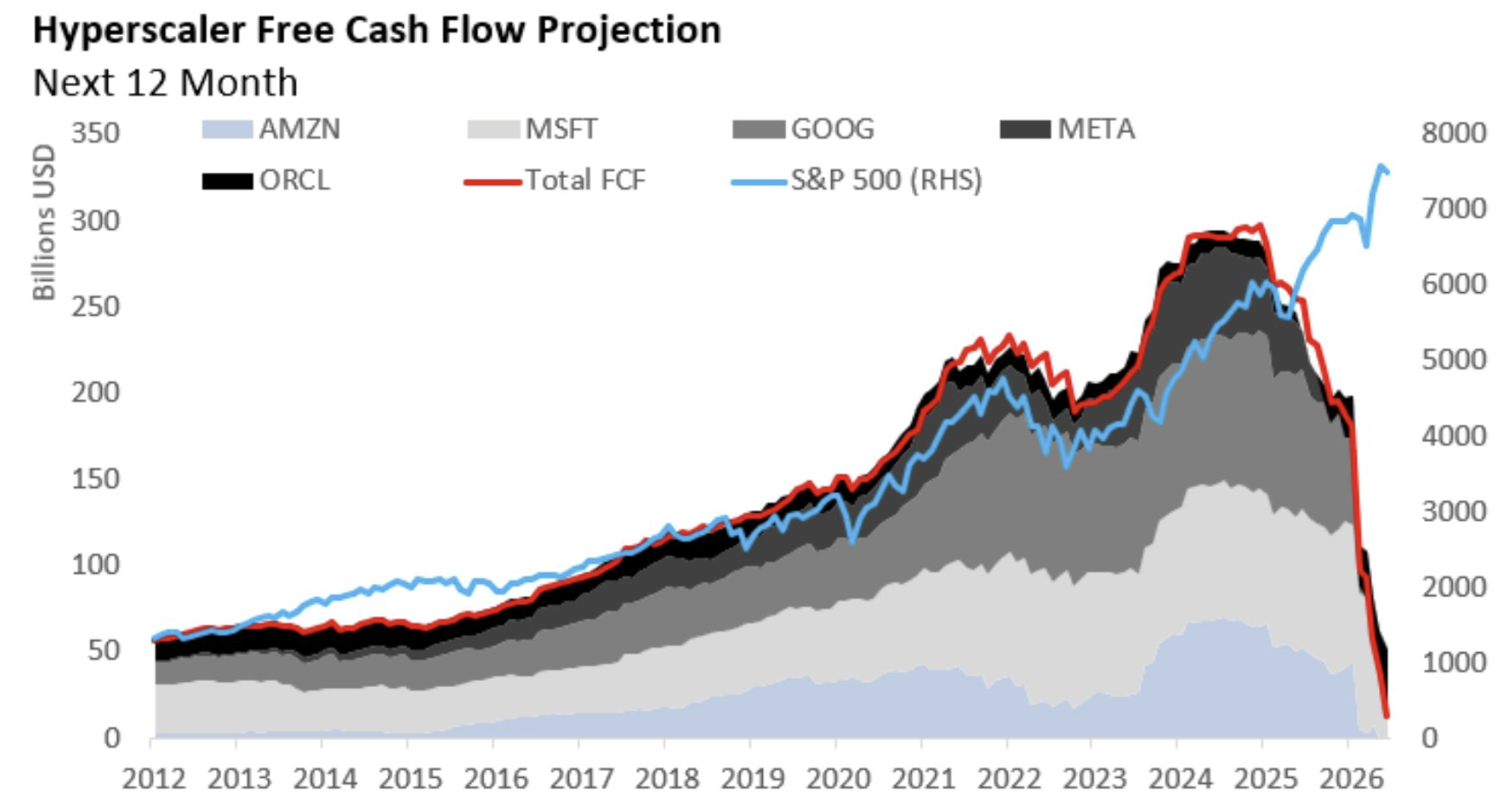

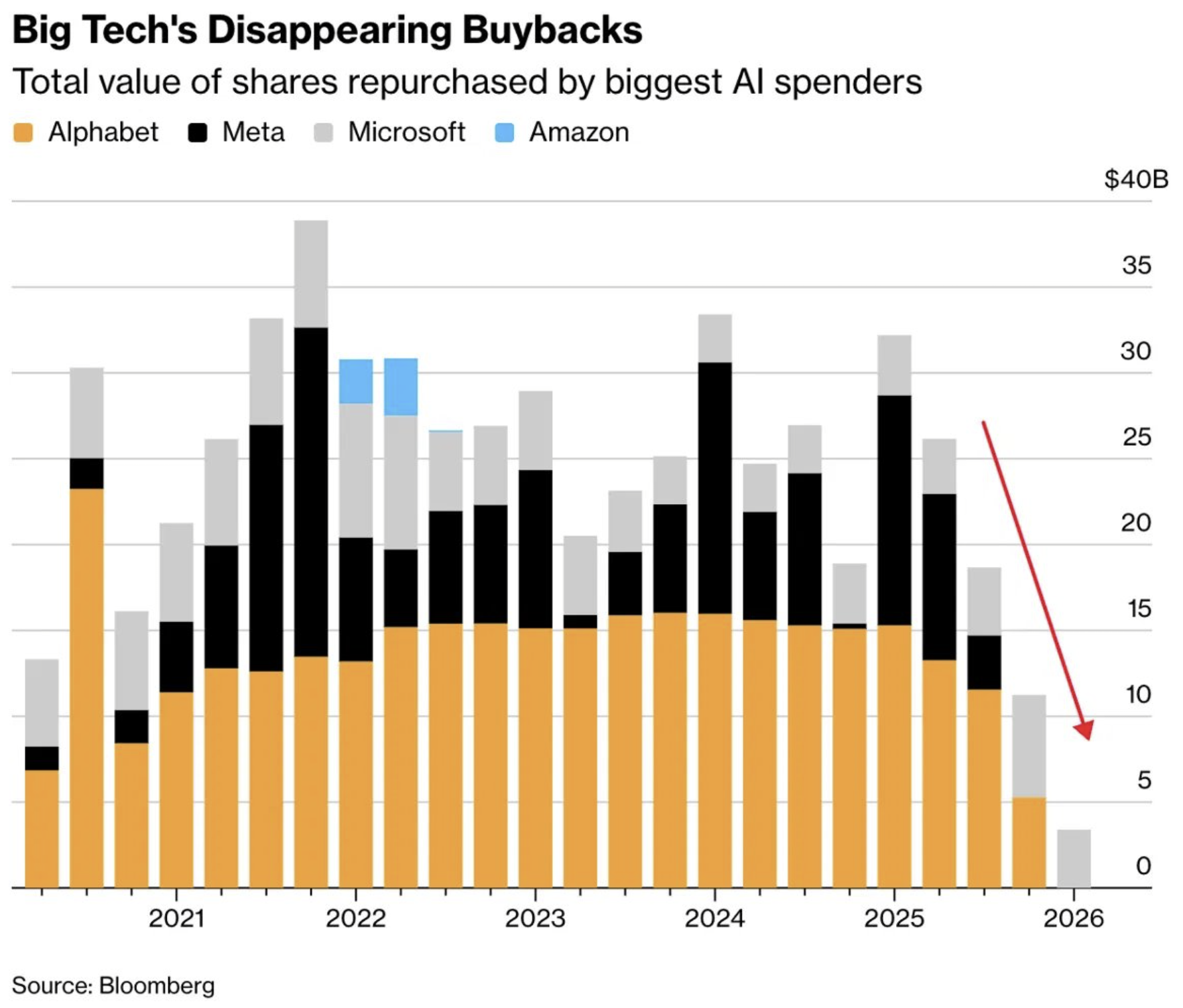

Nedan graf kan jag själv tycka är bland de mest skrämmande de senaste månaderna. Hyperscalers har länge haft ett extremt fin utveckling av det fria kassaflödet, vilket möjliggjort stora aktieåterköp, men nu går allt kassaflödet till nya investeringar i datacenters och AI. Det vill till att de investeringarna bär ordentligt med frukt på sikt! Halvledarbolagen garvar sig just nu harmynta av bjässarnas investeringar, men vill kommer troligtvis närmare den dagen som aktieägarna i Magnificent Seven (nuvarande Lag Seven) börjar ifrågasätta investeringarna och aktiernas trista utveckling då de som helhet handlas på samma nivåer idag som i september 2025. På nuvarande nivåer har inte Semis råd med några hack i kurvan..

En likaviktad korg med Magnificent Seven-bolagen handlas på samma nivåer idag som i september, medan aktieägarnas potentiella pengar går rakt in i Semiconductors. Kommer ägarna i exempelvis Microsoft att börja ifrågasätta investeringarna? Det är nog mest en tidsfråga…

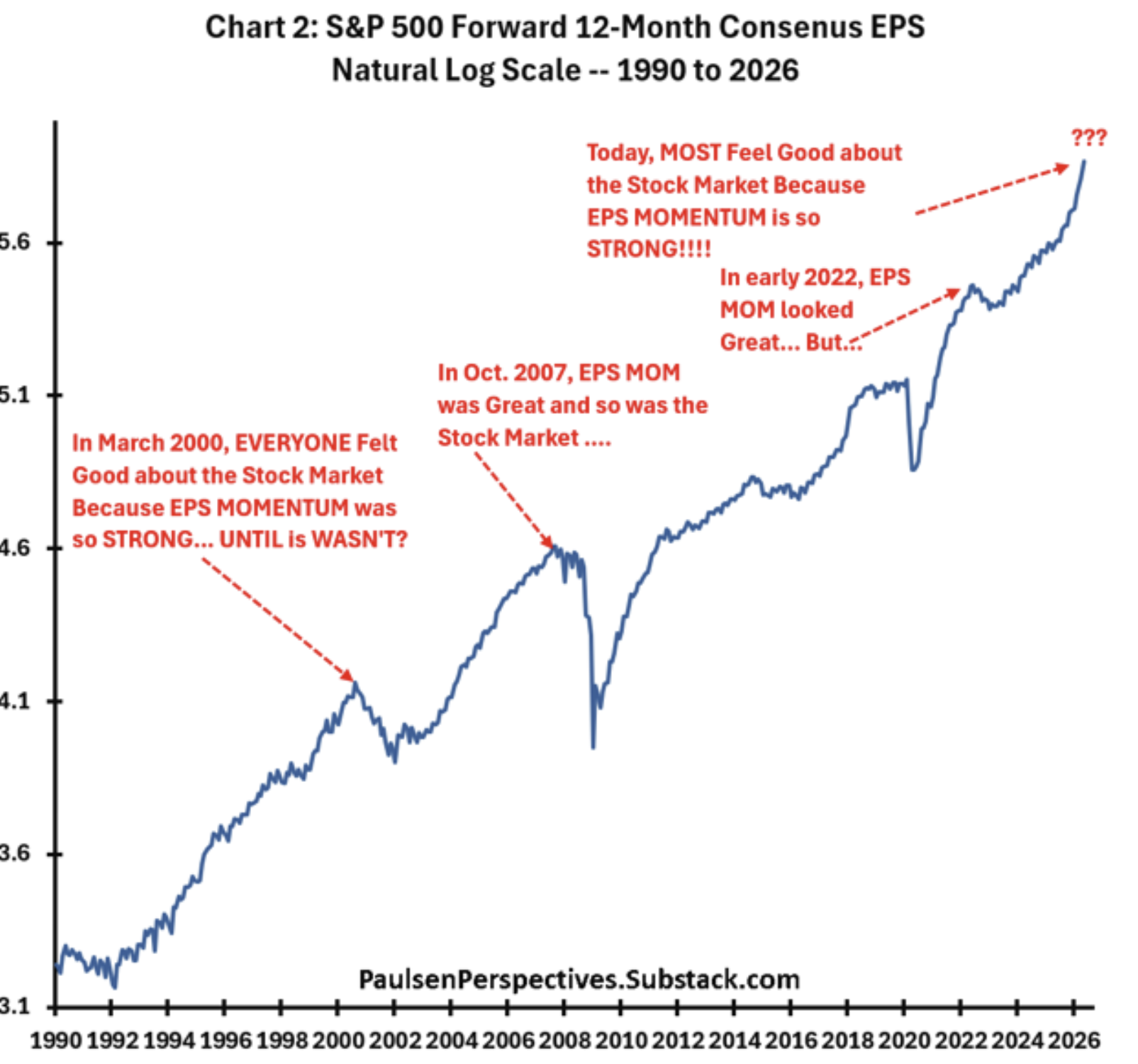

Man ska inte heller glömma bort att vinstmomentum ibland toppar precis när det ser som ljusast ut. Vi har sett det förr. Frågan är om vi ser det redan nu i juli. I så fall står vi inte för troligtvis kännbar nedgång in i hösten.

Peak EPS-förväntningar på Peak värderingar? Ingen säljsignal i sig, men priset du betalar idag bör också reflektera din förväntade framtida avkastning. Inget utrymme för “errors” på nuvarande värderingar. Stämmer min bild om ett S&P 500 upp mot 9000 punkter under 2028 så är det troligtvis dags att lämna kalaset på riktigt vid den tidpunkten!

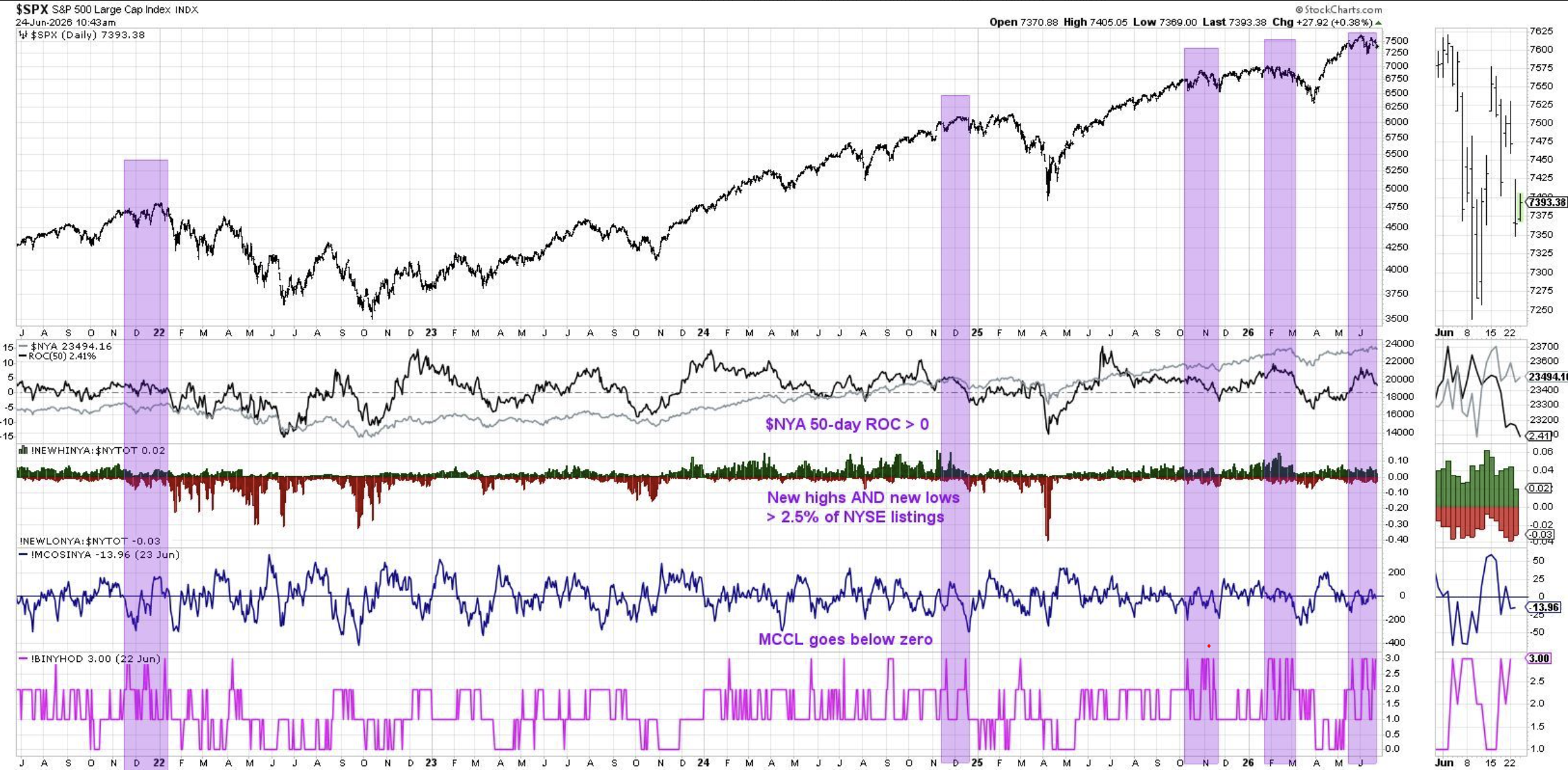

Hindenburg Omen

Under juni har vi sett flera kluster av Hindenburg Omens, vilket är en varningssignal om att marknaden börjar mjukna “under huven” och något som vi inte allt för sällan ser inför temporära toppar på S&P 500.

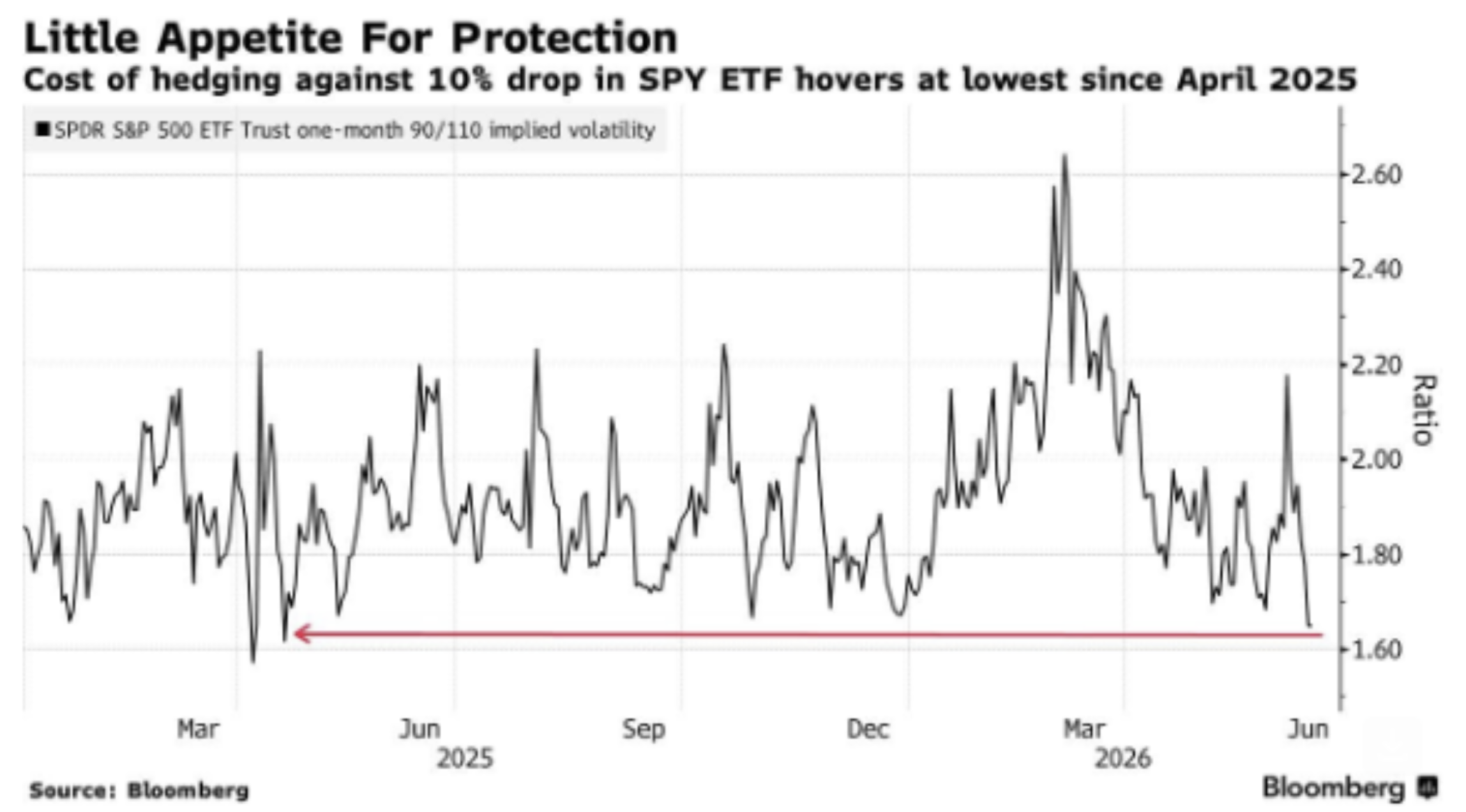

Detta samtidigt som ingen verkar vilja vara intresserade av portföljskydd. “Buy protection when you can, not when you have to?

Många har istället passat på att öka sin belåning i portföljerna. Det ger extra hävstång i uppgångar, men är inte lika kul i nedgångar..

Sverige

För svenska OMXS30 ink utdelningar målade jag upp 668 punkter som målområde i min nyårskrönika innan en bättre rekyl och i slutet av maj nåddes som högst 661 punkter. Vi ser negativa divergenser i Weekly RSI (liksom i S&P 500, Nasdaq 100 och Russell 2000) och de senaste veckornas utveckling i Sverige/Europa laborerar jag som ett toppbygge. Däremot bör en potentiell nedgång vara driven av extremt överköpta semicondutors i USA och Sydkorea och därmed bör också Sverige/Europa klara sig bättre i en stundade nedgång i sommar. Går S&P 500 ner -10/12% från topp till botten kan säkerligen OMXS30 och Europa klara sig med -7/8% tack vare lägre värderingar och inte alls samma stretchade aktieallokeringar (åtminstone inte i relation till USA).

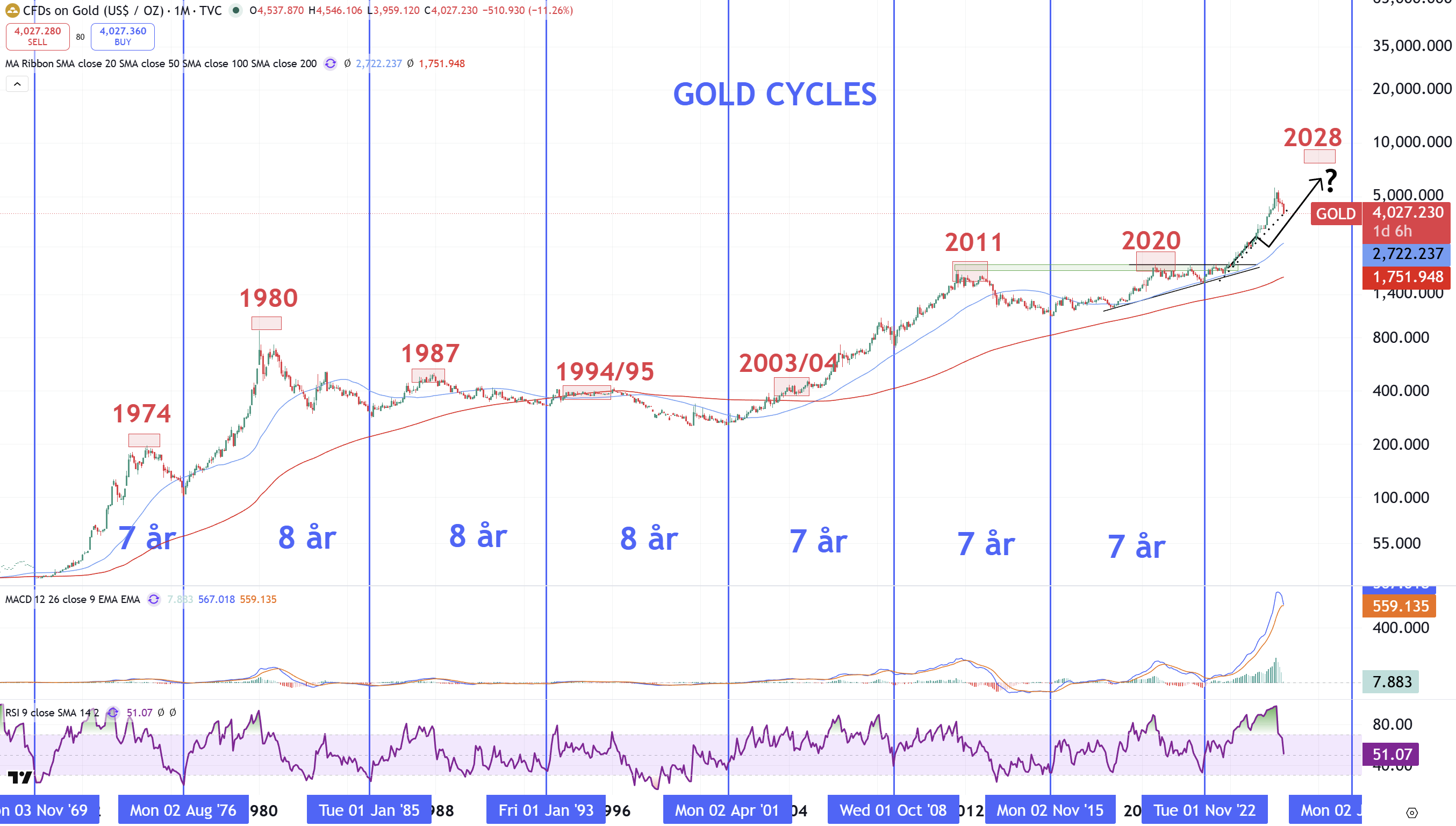

Bättre läge i ädelmetaller!

Personligen ser jag störst långsiktiga värde i att skopa upp guld och silver på nivån och eventuellt vidare nedställ i sommar inför en bättre resa mot 2028 där guldet mycket väl kan noteras på 8000 USD och Silver på 150-200 USD. När alla köpte Silver med båda händerna den 28 januari var jag ute i Dagens Industri (Aktieprofilen varnar för silverras) och pekade på en nedgång i storleksklassen -40-50% från dåvarande nivåer vid 120 USD. Många tyckte att jag var galen och många läsare hörde av sig till tidningen om att det inte kan publicera den typen av “skit-artiklar”. Nu är dock Silver ner strax över 50% från toppen i januari och inget pratar ädelmetaller längre. Sånt älskar jag som contrarian och har återigen börjat köpa exponering mot både guld och silver i pensionsdepåerna på nytt!

Med lätt värmeslag är det nu dags för mig att avsluta Q2-krönikan!

Den som är fullinvesterad har troligtvis en lugnare sommar om man ökar kassan en del för att kunna vara beredd på nya lägen! Den som har bra med kassa redan kan troligtvis sträcka ut sig i hängmattan och låta priset komma till sig.

Allt gott och ha en fantastisk sommar!

Mvh David