Senast jag skrev en längre marknadsuppdatering var den 26 mars (här), där jag menade att en kraftigt motreaktion uppåt var att vänta i april-maj. Den 2a april gjorde vi en uppdatering på att trendföljande strategier så som CTA:er var korta aktier (här) och skulle tvingas jaga uppgången som vi såg framför oss. Den artikeln avslutades med meningen “Hörde jag börsrally i april och maj?”

När vi idag befinner oss i den andra veckan i maj har de amerikanska börserna rusat i en hastighet som överraskat de flesta. Sedan botten den 31:a mars är S&P 500 upp hela +16,7% där AI/Tech agerar draglok, vilket hissat Nasdaq 100 med hela +25,5% (!) på samma tid! Småbolagen mätt som Russell 2000 har avancerat +20 % sedan botten, vilket placerar indexet mitt emellan de två huvudindexen.

Drivkrafterna i detta rally är förstås de samma som bakom varje större rörelse; ett sentiment som blev för mörkt och en positionering som var alldeles för “light” för att strategier, investerare och fonder skulle vara komfortabla med att börserna började trenda uppåt igen. När väl uppgången hade tagit fart överraskade dessutom Q1-rapporterna överlag starkt, vilket tillsammans med ett urstarkt momentum för AI-bolagen drivit på uppgångarna allt högre.

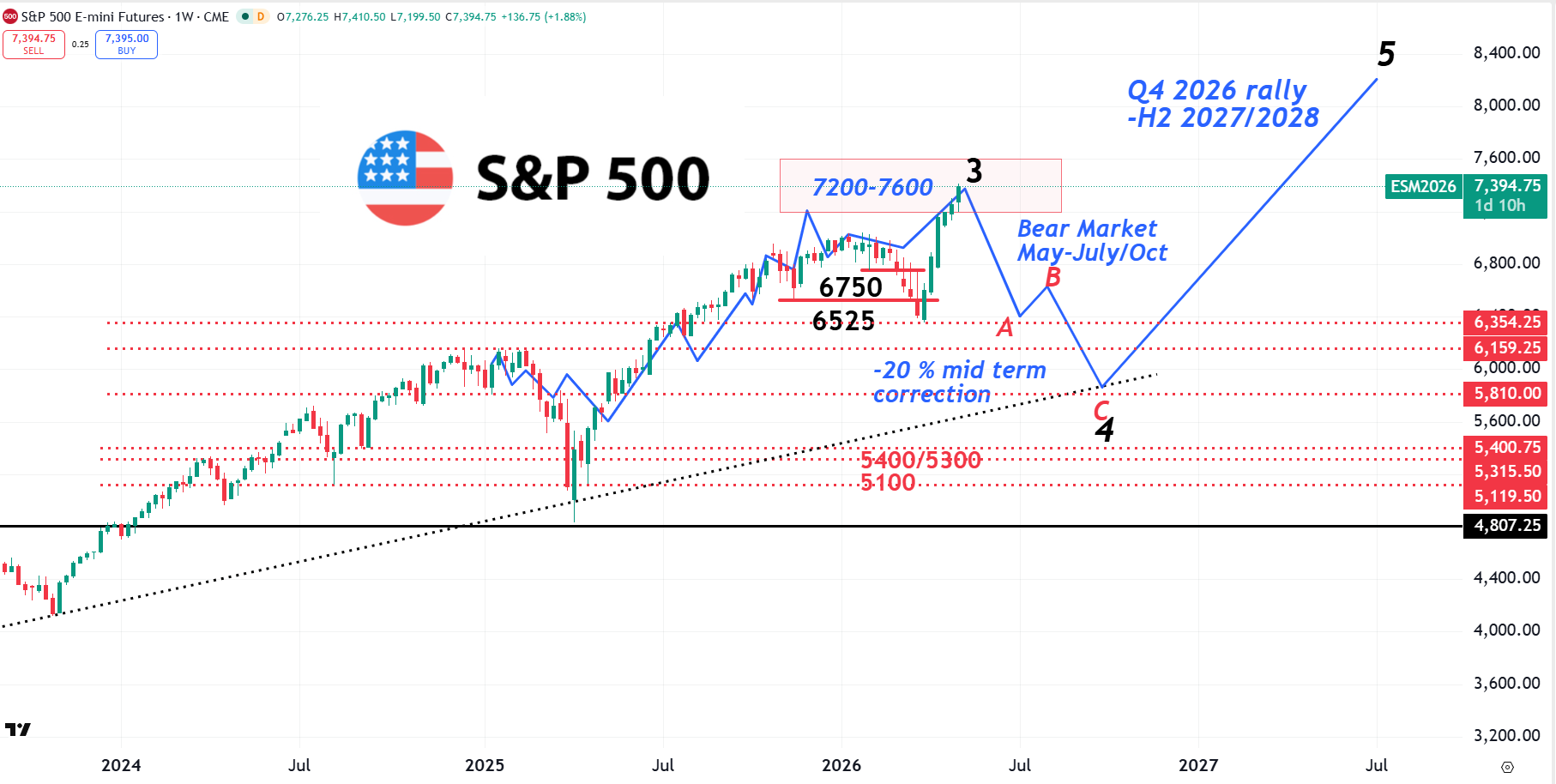

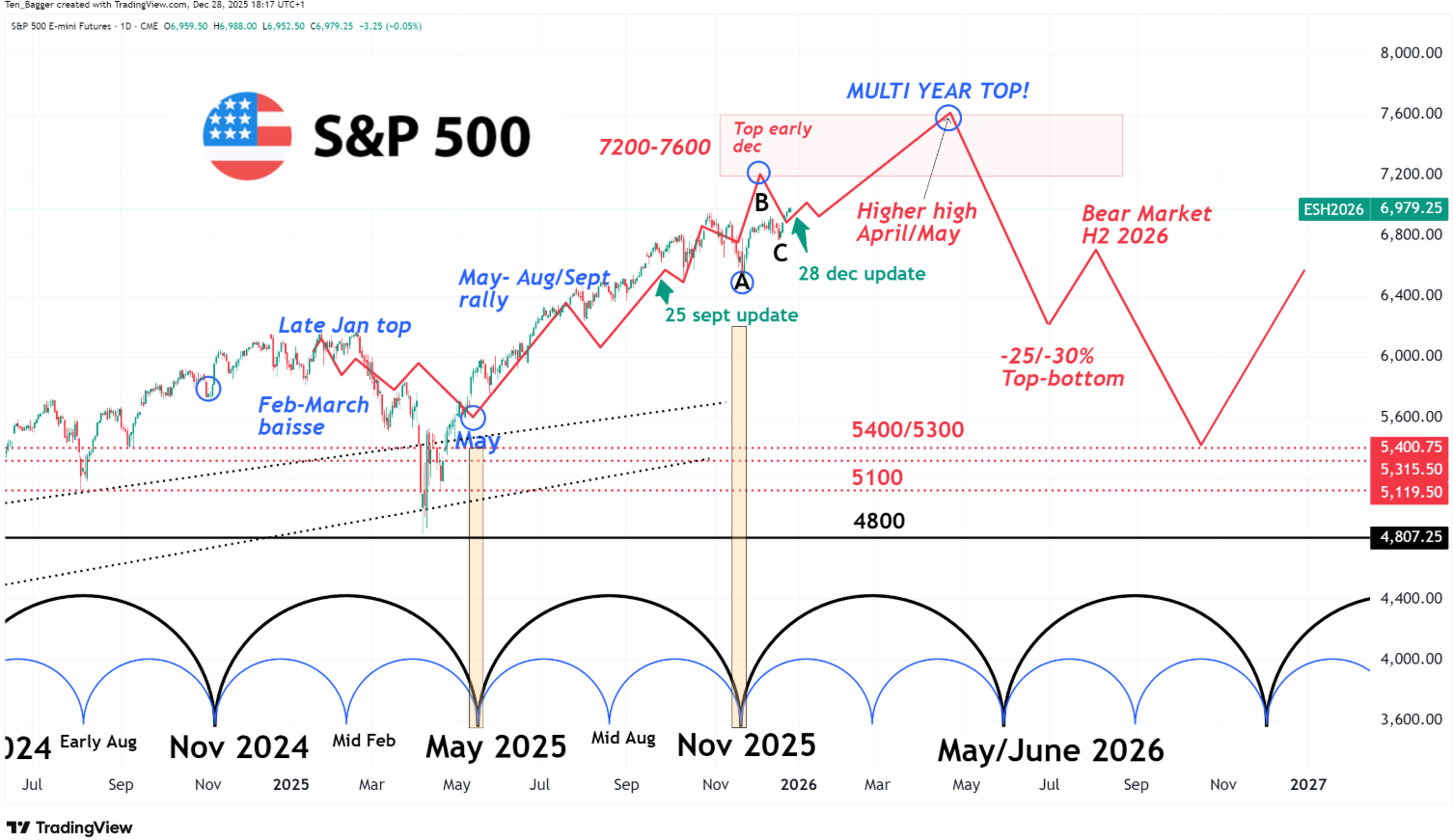

Denna rusning får såklart mig att fundera. Inte på om vi är nära en topp, utan snarare om detta inte är toppen i våg 3, så som “kartan” från början av mars nedan indikerar? Eller om vi redan nu bevittnar den stora uppgången (AI-haussen) som jag såg framför mig skulle inledas på riktigt från en botten i sept-oktober i år. I så fall skulle det innebära att vi närmar oss den “multi year top” som den andra grafen nedan från mellandagarna 2025 indikerar. S&P-terminen handlas nu på 7395, vilket är mitt i det utsatta målområdet på 7200-7600 för de båda “kartorna”. Jag ska i denna krönika såklart göra mitt yttersta för att besvara frågan utifrån min analys av marknaden och en rad andra index och indikatorer!

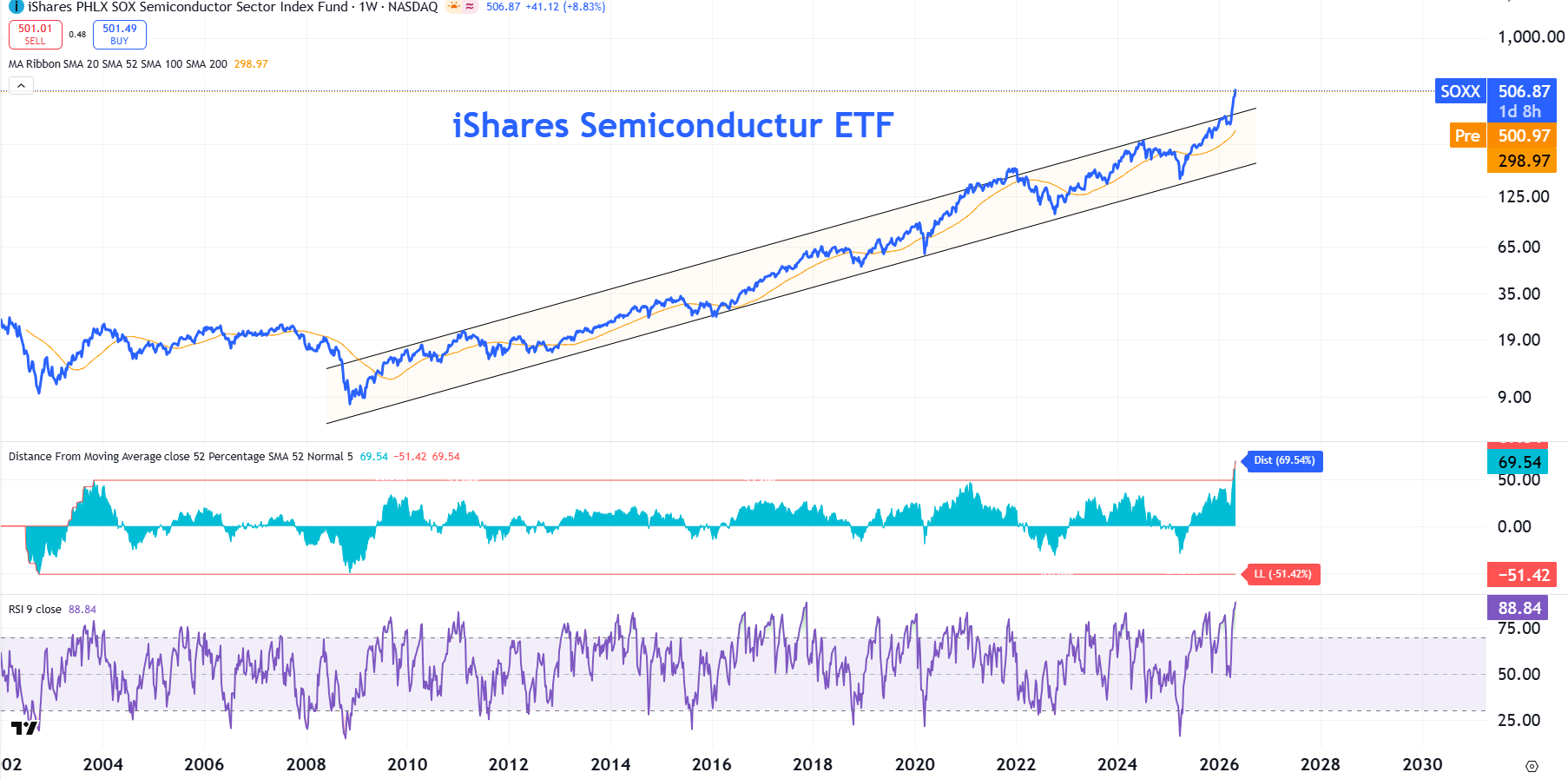

Eller är det denna mer bearish “karta” från min Nyårskrönika (här) som just nu spelas ut? Givet uppgångarna inom Semiconductors..?

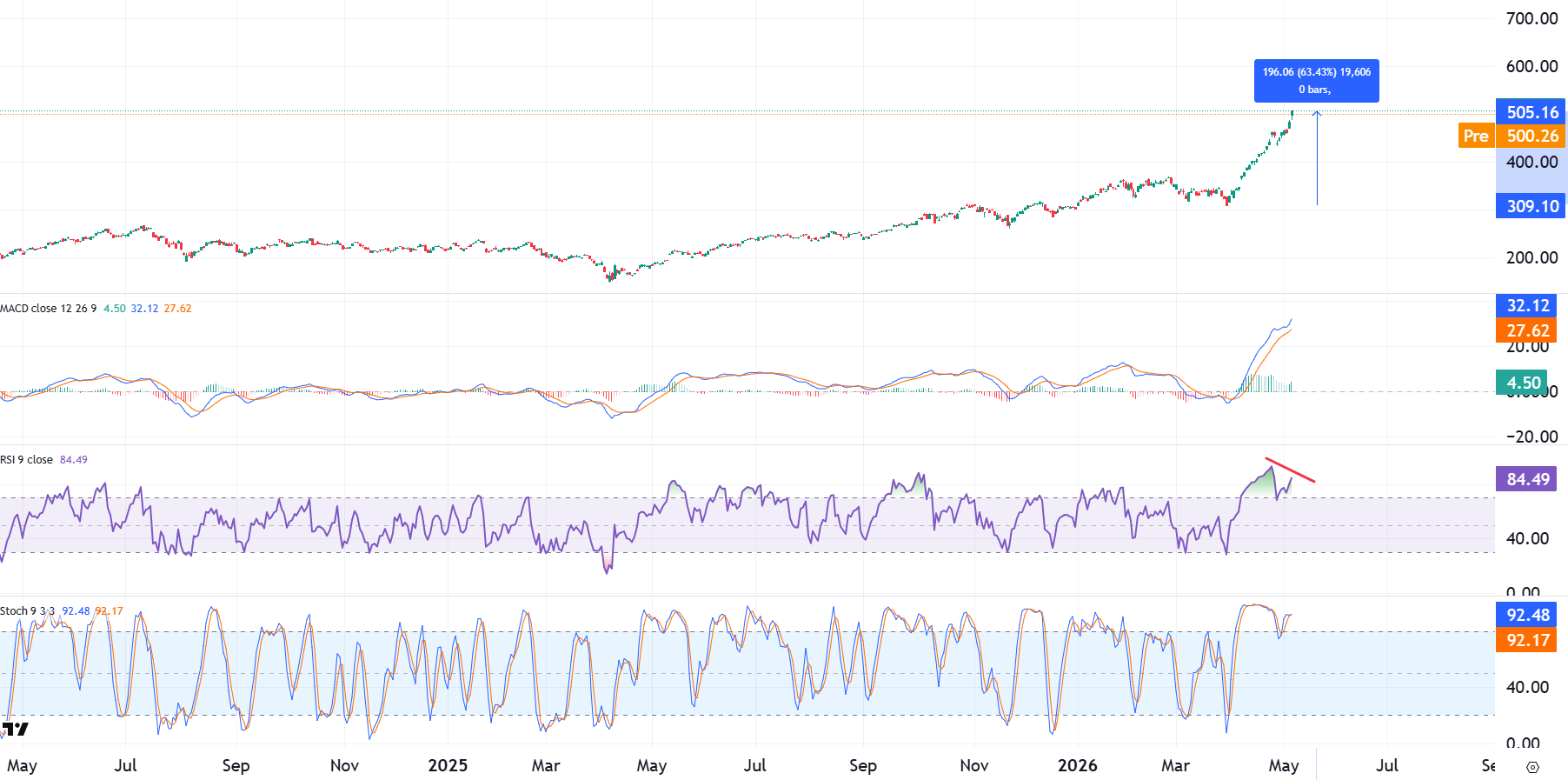

SOXX ETF (Semicondutors) handlas nu hela 69% över 52-veckors glidande medelvärde i veckografen. Det tidigare rekordet sattes i november 2003 (!) på 50 % över MA(52). Den gången inledde sektorn ett toppbygge fram till januari 2004, innan en nedgång på -38 % följde det kommande halvåret. Det tränade ögat ser att vi i veckodiagrammet just nu inte har några negativa divergenser i RSI(9) utan brutal styrka som snarare för tankarna till en “blow-off rörelse”. Semis i all ära, men med en uppgång på brutala +63 %(!) sedan botten den 30 mars är det rena rama näsblodsnivåer som vi bevittnar nu där syret börjar bli obefintligt i stratosfären.

SOXX (Semis) Daily chart med negativa divergenser. Början på ett toppbygge?

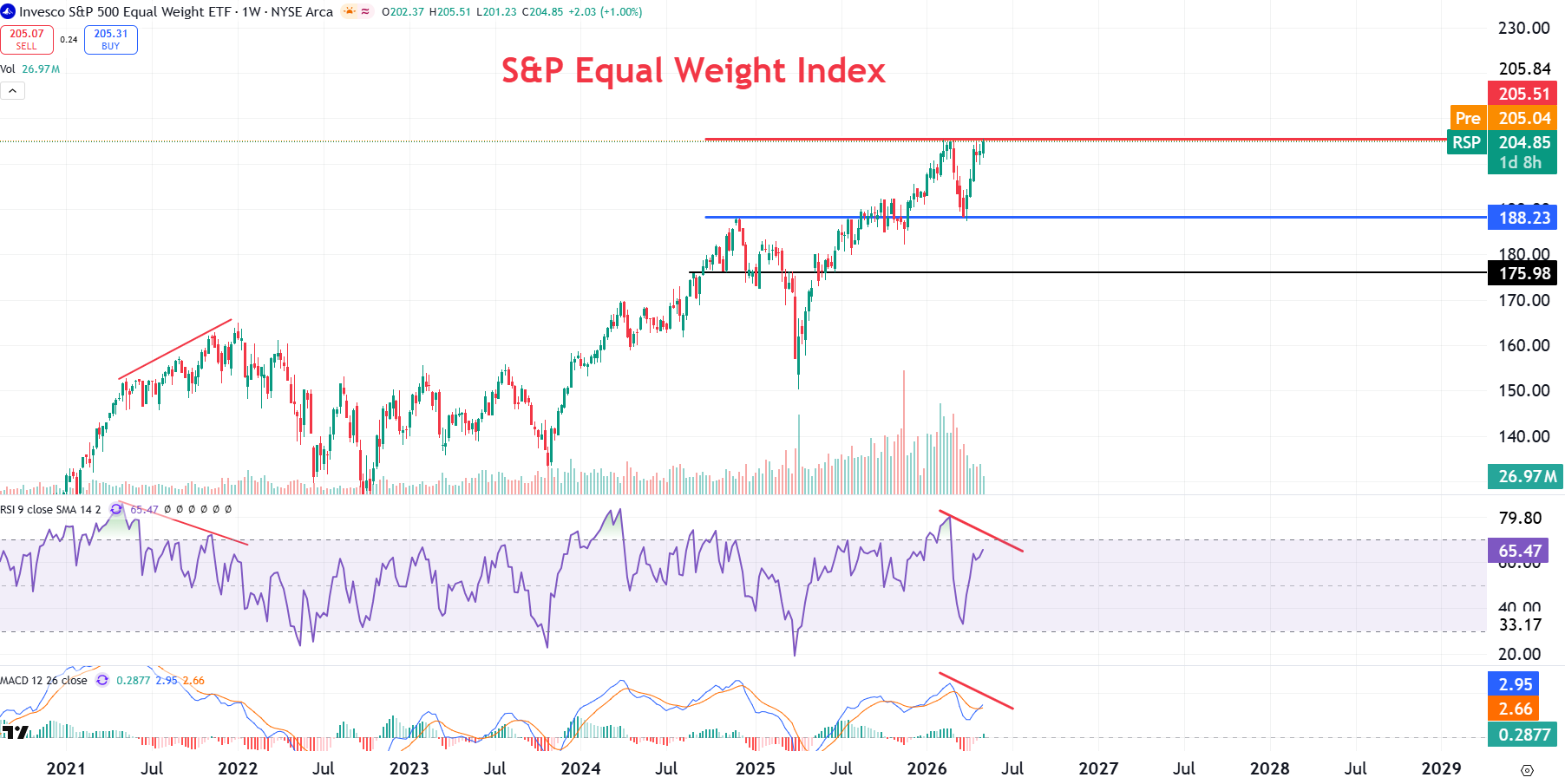

Men för att försöka svara på frågan om en topp i våg 3 här i maj eller en “multi year top / topp våg 5” kan det vara vettigt att bredda sina vyer bortom S&P 500, eftersom det mest är ett fåtal bolag som drivit den mest explosiva delen av uppgången de senaste veckorna. Ett likaviktat S&P 500 (RSP ETF) ser snarare ut som en dubbeltopp i veckodiagrammet med tydliga negativa divergenser i RSI, än en blow-off våg 5.

Inte heller har NYSE Composite med sina 2000+ antal aktier som indexmedlemmar satt någon nytt ATH i detta rally. Det kan absolut komma att ske i närtid, men den negativa divergensen i vecka som då högst troligt skulle effektueras skvallrar om att sämre tider kan stå för dörren även efter en potentiell ny högstanivå.

Liknande bild fast ännu något svagare har vi i Europa där det breda indexet STOXX 600 inte satt något nytt ATH i denna rörelse. Indexet handlas med tydliga negativa divergenser och troligtvis också fortsätta göra det, även om ny rekordnivå skulle sättas senare denna månad.

Världsindex exklusive USA (MSCI All Country World – Ex US Total Return Index) handlas nu på nya ATHs, men med tydliga negativa divergenser i veckografen, så som bilden från början av mars förutspådde. Liksom i USA blev nedgången för mars betydligt större än befarat (Mellanöstern), men globala börser har kommit tillbaka stark och handlas även dem på nivåer där risk/reward försämrats kraftigt i min mening. Det återstår såklart att se om nedgången kommande halvåret blir så pass stor som “kartan” nedan från 3de mars indikerar, men att man kan köpa globala aktier på lägre nivåer än idag innan oktober, ja det är jag tämligen övertygad om!

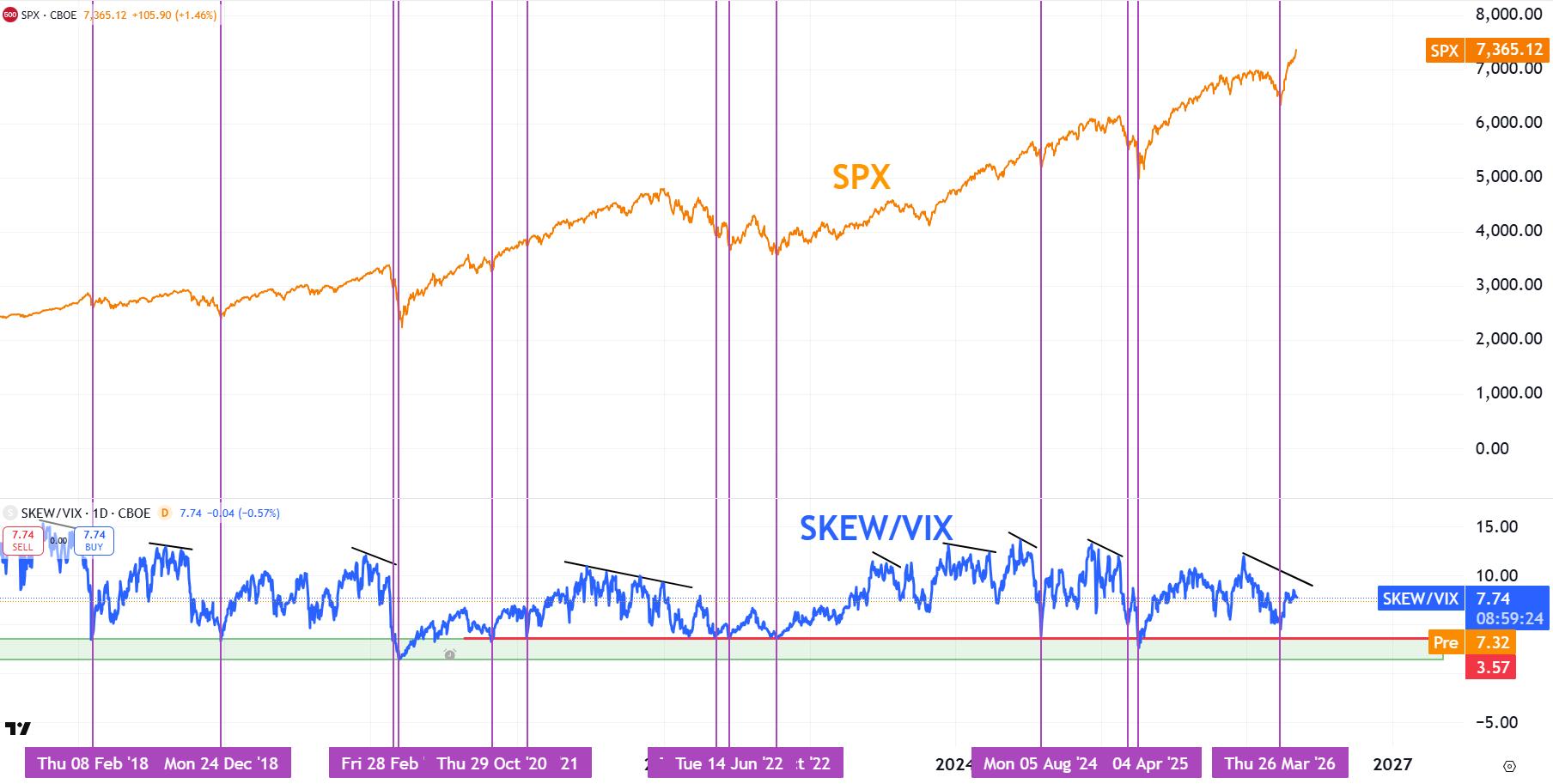

Andra varningssignaler vi har i marknaden nu är att Skew/VIX nu handlas med en stor divergens jämfört med toppen i januari. Det är ingen kortsiktig timingindikator, men har historiskt varnat för att sämre tider bör stå för dörren. Köpsignalen i denna uppstår när vi se spikar ner mot 4.0, så som i slutet av mars eller i april 2025.

Inte heller har bredden i marknaden med andel aktier över MA200 förbättrats sedan toppen i januari. Tvärtom har vi nu en “negativ divergens” med färre aktier över MA200 samtidigt som index som helhet noteras på nytt ATH. Denna miljö kan såklart bestå ett bra tag till, men ska ses som en varningssignal. Ju snävare uppgång, desto känsligare blir index för nedgång om ledarna ger vika.

Sammanfattning: När vi blickar bortom det snäva rallyt i USA och ser till bredare index och globalt kommer jag till slutsatsen att detta inte är “the final multi year top” utan snarare att en viktig, men temporär topp är i antågande. Nästa fredag har vi optionslösen för maj och med start som senast i början av juni ser jag en nedgång framför mig med en först botten i juli (inför sommarrally från lägre nivåer) och sedan en final low för året i september eller början av oktober. Generellt sett ser jag hög risk för att bottnarna i mars kommer testas och underskridas, vilket från dagens nivåer indikerar nedgångar om minst -15-10 % beroende på index kommande månader. Innan nästa större rally tar sin början in i 2027-28.

Jag har utifrån ovan analys och efter beprövat arbetssätt för pensionsdepåerna (här) valt att från och med igår, sälja alla aktiefonder och gått 100 % in i korträntefonder (cash). Året har hittills spelat ut som jag trodde på förhand, även om nedgången i mars blev större än väntat, och enligt mig har nu riskerna nu ökat betydligt för bakslag kommande 4-5 månader. Det är bara att tacka och ta emot, vara nöjd med uppgångarna i år och ladda om köpknappen till hösten igen!

Trevlig eftermiddag!

Mvh David