Att det är USA som stått för merparten av uppgångarna i april har knappast undgått något samtidigt som den absoluta merparten av de europeiska indexen handlas fortfarande på lägre nivåer än i februari.

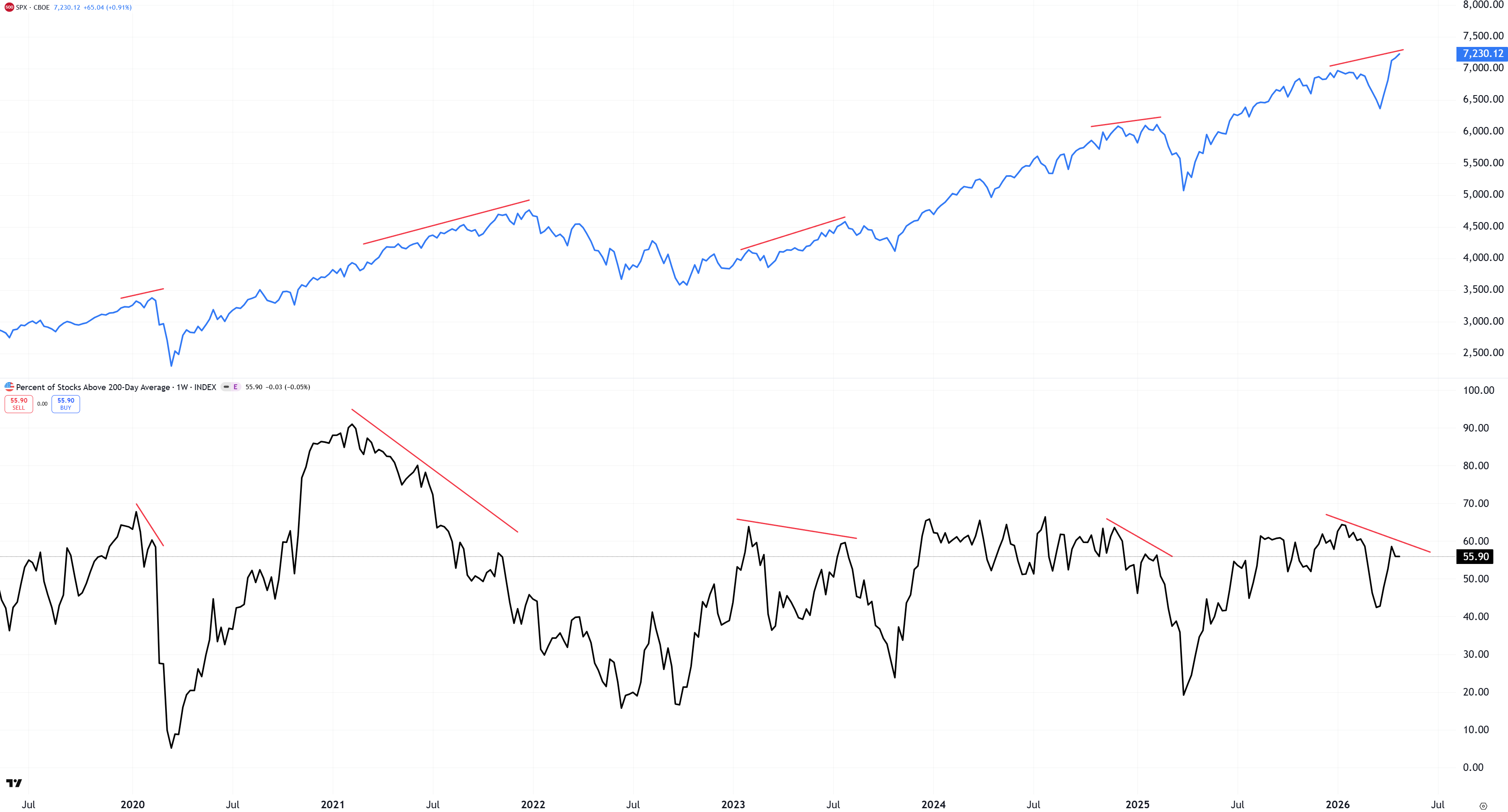

Världsindexet MSCI World All Countries handlar nu på en ny rekordnivå tack var den amerikanska dominansen. Tar vi bort USA ur bilden är läget annorlunda med en potentiell dubbeltopp med tydliga negativa divergenser, se andra grafen nedan. Att USA fortsätter att dominera världsindex senaste åren syns även tydligt i styrkan från botten i oktober 2022. Inklusive USA är världsindex +103 % sedan dess och ex USA är index +93 % och därmed i linje med vårt svenska OMXS30 som noterar samma uppgång när utdelningar läggs tillbaka.

Givet att hela världen på nytt kommit att kretsa kring amerikanskt Tech & AI i april kan det således vara värt att punktmarkera USA här ifrån! Vi vet att bredden i USA är svag med endast 56 % av aktier som handlas över MA200 och att vi dessutom har en negativ divergens rent “breddmässigt” jämfört med toppen i januari. Denna divergens kan såklart pågå en längre tid fortsatt, men ska tolkas som ett varningstecken då uppgångarna styrs av färre och färre aktier.

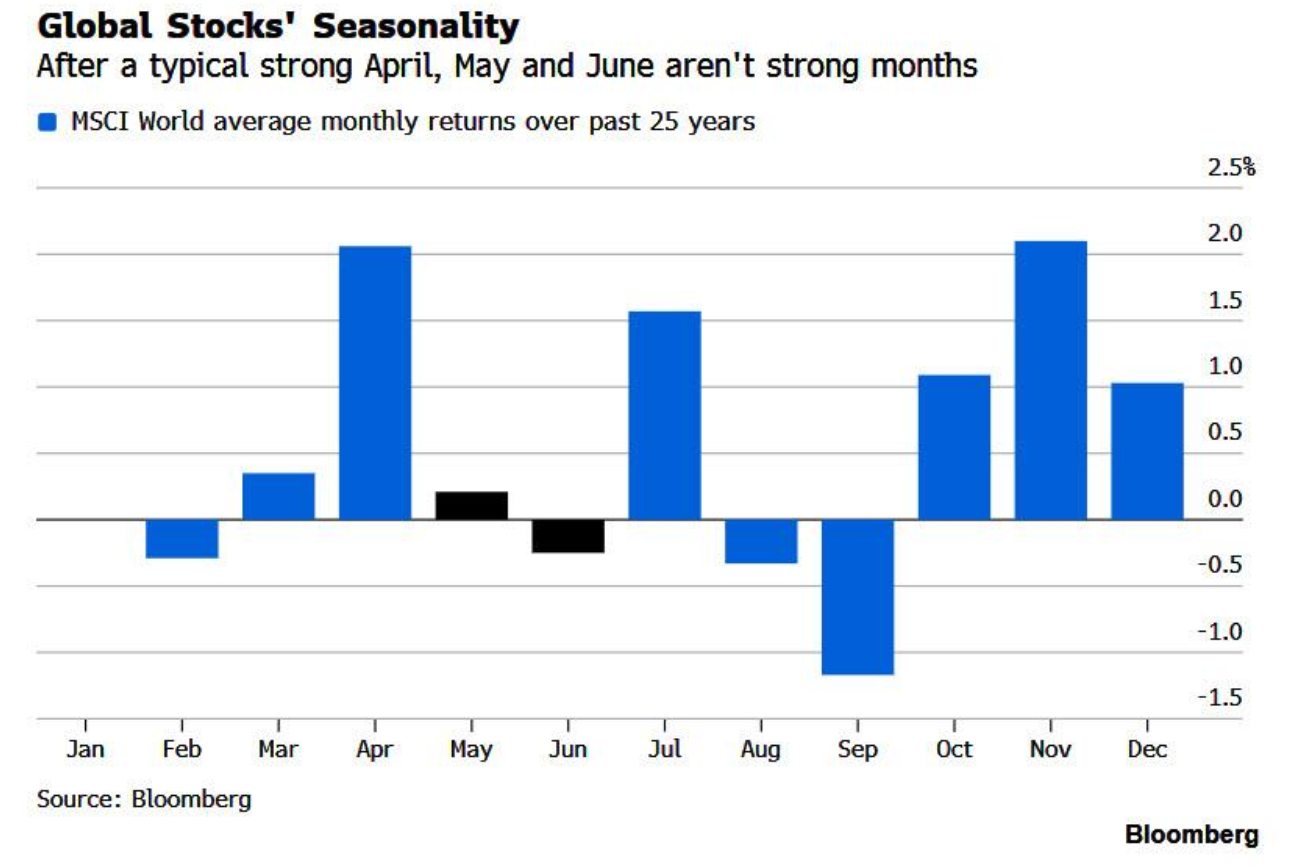

Rent säsongsmässigt är april historiskt den näst starkaste börsmånaden på året efter november och i år blev dessutom uppgången för månaden bland de starkaste någonsin efter ett svagt mars! Framöver går vi nu in i en säsongsmässigt svagare period där maj förvisso är positiv, men inte alls i jämförelse mot april och därefter följer ett svagare juni. Juli brukar innebära sommarrally, innan ett svagare augusti sedan övergår i årets sämsta börsmånad, september.