Välkommen till helgens upplaga av Marknadsinsikt Weekend Edition som i vanlig ordning tar tempen på den senaste marknadsutvecklingen, ser till positionering, sentiment och annat matnyttigt! Missa in det!

Volatiliteten stärker återigen greppen om börserna efter veckans initialt starka bounce från förra fredagen. Russell 2000 steg exempelvis +4,25% från förra fredagens lägsta fram till i onsdags för att nu vara ner -4,3% sedan dess. Motsvarande rörelse på Nasdaq är +4,6% och nu -3,4% från onsdagens topp. It´s a traders market där oron för recession återigen stärkt greppen om marknaderna. Det ser vi tydligt i svagare USD, medan den absoluta merparten av noterade tillgångar är ner de senaste två dagarna.

Marketmates casegrupp där bland annat jag själv ingår fick in en short DAX i onsdags, vilken vi stängde med +5,2% igår för att istället gå lång sent igår kväll. I backspegeln var den entryn något tidig (bortsett från en initial bounce) givet dagens nedgångar och stop loss togs precis på -3,6%. Det skulle dock förvåna oss om man inte kan fortsätta att köpa svaghet (på rätt nivåer) och sälja styrka även kommande veckor. Speciellt givet att marknaden just nu befinner sig i negativt gamma, vilket spär på rörelserna på både upp och nedsidan.

Nästa veckas stora event är Nvidias rapport efter close på onsdag, optionslösen i VIX samma dag och sedan vanliga optionslösen för november på fredag. Givet den förnyade oron för värderingar inom Tech/AI kommer Nvidias rapport vara extra viktig denna gång! Lägg därtill att aktien är största indexvikten i S&P 500 med 7,4% och störst i Nasdaq 100 med 13,7% så kan det bli extremt stor rörelse på börserna som helhet på onsdag kväll och fram till optionslösen på fredag om inte annat.

Början på raset?

Höjer vi blicken från blipptradingen intradag är det såklart många som ställer sig frågan om de senaste veckornas ökade volatilitet är början på något större?

Min uppfattning är fortfarande att vi är inne i ett större toppbygge som högst troligt kan pågå ända fram till våren. På kort sikt tycker jag att det bör komma en bättre studs från idag/måndag, men där såklart Nvidia kommer bli en viktig pusselbit framförallt för de amerikanska huvudindexen. Perioden dec-jan kan bli en mycket volatil tillställning på nytt och att börserna sedan samlar kraft för en resa på uppsidan mot mars-april. Med det sagt är detta inte en marknad där jag ligger fullinvesterad. Det gör jag för övrigt extremt sällan och jag vill gärna ha bra andel torrt krut för att kunna ha utrymme att agera om större oväntade händelser inträffar, så som exempelvis i början av april i år. Med det sagt är jag en försiktig optimist för kommande månader där vi bör ha en marknad som fortsätter att lämpa sig väl för både day- och swing trading!

Helt klart är att “unprofitable tech”, krypto och momentumkorgar sett stora nedgångar de senaste veckorna, medan “value” klarat sig betydligt bättre. Det är med andra ord den mer spekulativa delen av börsen som sett de största fallen, vilket är fullt rimligt givet svagare risksentiment. Nedstängningen av den amerikanska statsapparaten är nu avslutad efter en rekordlång svit om 43 dagar. Så pass lång tid utan ekonomisk data för Fed att ta ställning till är såklart olyckligt. Inflations- och sysselsättningsdata för oktober kan vi komma att aldrig få publicerat. Däremot finns det som alltid estimat för siffrorna från bankerna och gällande Non Farm Payroll räknar Goldman Sachs med att bör ha indikerat -50 000 personer i oktober. Huah!

Value har outperformat Growth med +5% under november.

Federal Reserve

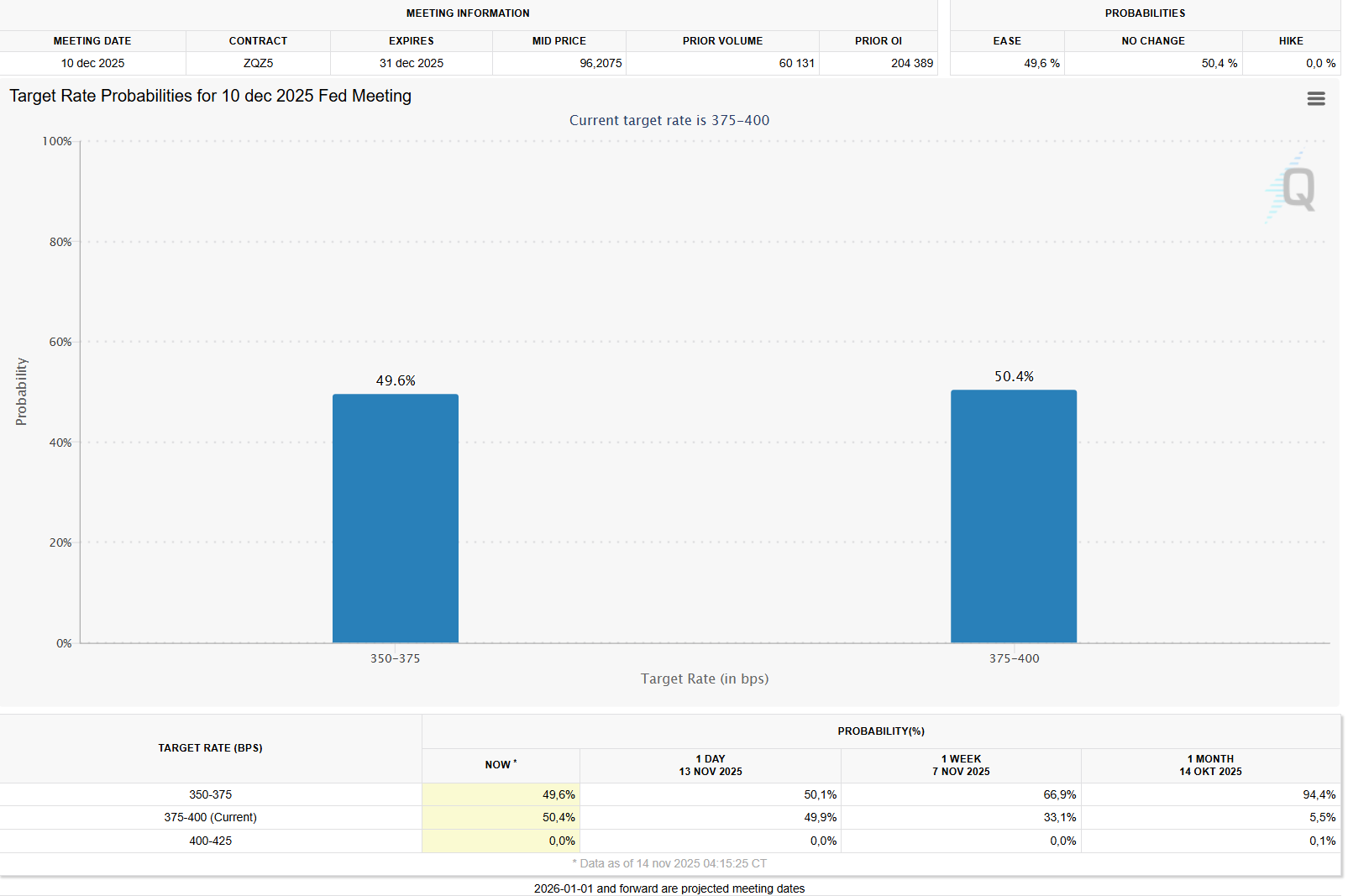

Ser vi till Fed har vi fått en del hökaktiga kommentarer från ledamöter de senaste dygnen, vilket fått marknadens prissättning av räntesänkningen i december att svänga om till 50/50 från tidigare 67/33. Det ska också jämföras med att marknaden såg 94% sannolikhet för -25bps i december så sent som för en månad sedan. Att vi nu har 50% sannolikhet för en sänkning sätter såklart sina spår i marknaden med ökad oro och större volatilitet, vilket vi också ser just nu.

Om Goldman Sachs har rätt i -50k nya jobb utanför jordbrukssektorn i oktober är det dock ett tydligt tecken på att arbetsmarknaden viker snabbt i USA och att Fed bör agera skyndsamt med ytterligare sänkningar för att försöka manövrera ekonomin från branten av en recession. Om det lyckas? Nja, det tror inte jag i alla fall. De har redan väntat för länge och skulle ha sänkt redan i somras.

Buybacks are back

Något som kan agera stöd till börserna fram till nyår är det faktum att Buybacks är tillbaka på full speed med en daglig efterfrågan på 6 bn usd i företagens egna aktier. Det ska man ha med sig i bakhuvudet innan man skriker björnen kommer redan nu.

Positionering

Vi vet samtidigt att systematiska strategier så som CTA:er är fortsatt väldigt fullallokerade denna marknad efter de starka uppgångarna sedan april, vilket vi skrev om i onsdagens Marknadsinsikt (här). Axplock ur artikeln:

Systematiska strategier fortfarande är väldigt långa den här marknaden. Nedgångarna förra veckan triggade en del minskad exponering, men “slagläget” från vårens nivåer är som tidigare långt borta. Denna positionering tror jag personligen kommer utgöra motvind för börserna vart det lider under 2026 och spä på kommande rekyler.

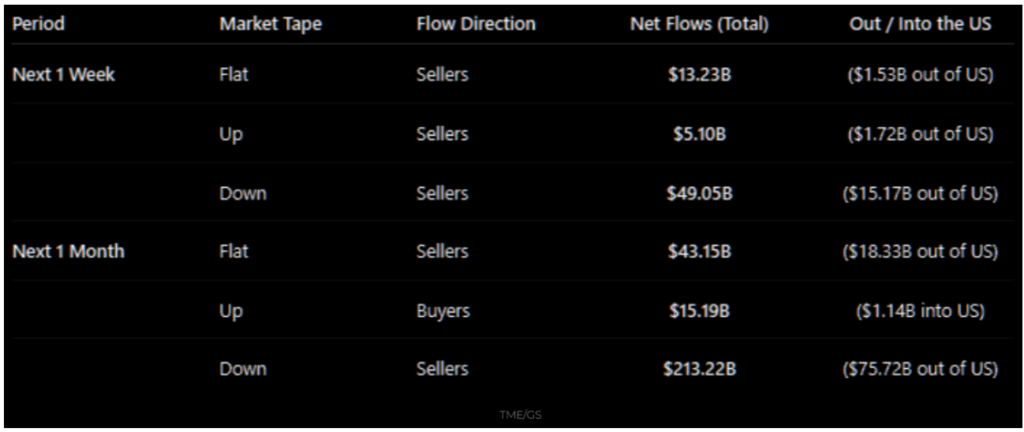

Den senaste tidens ökade volatilitet gör att CTAer väntas vara säljare i alla marknadsregimer under nästa vecka enligt nedan tabell från Goldman Sachs. Även på längre sikt är det stora “deltat” på nedsidan då strategierna är så gott som fullallokerade efter en stark höst. Nivåer på S&P 500 som Goldman Sachs ser som trigger för större säljflöden: Short term: 6705, Medium term: 6419, Long term: 5968.

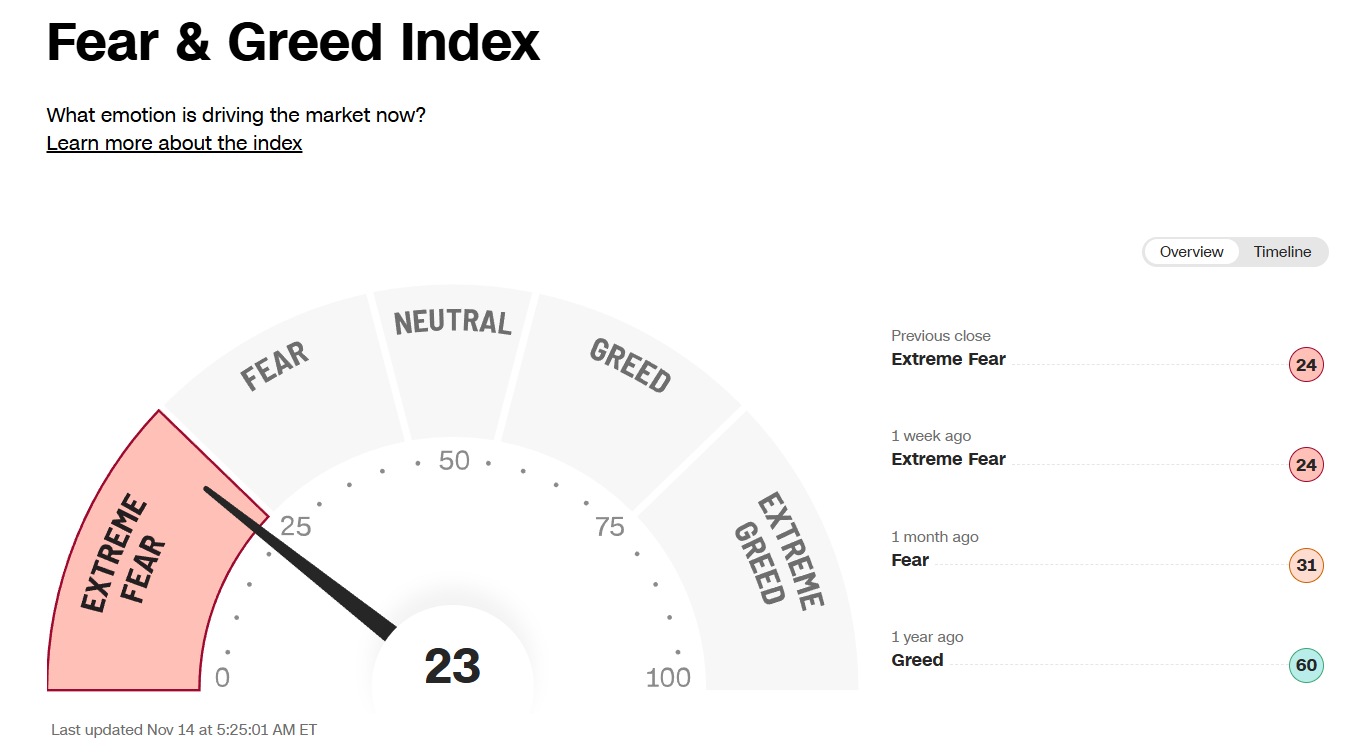

Negativt sentiment

Ser vi till sentimentet på marknaden noteras vi fortsatt i Extreme Fear och där AAII Sentiment Survey denna vecka visar på en ordentlig uppgång i andel Bears till 49,1%. En andel på över 49% har vi inte sett sedan mitten på september.

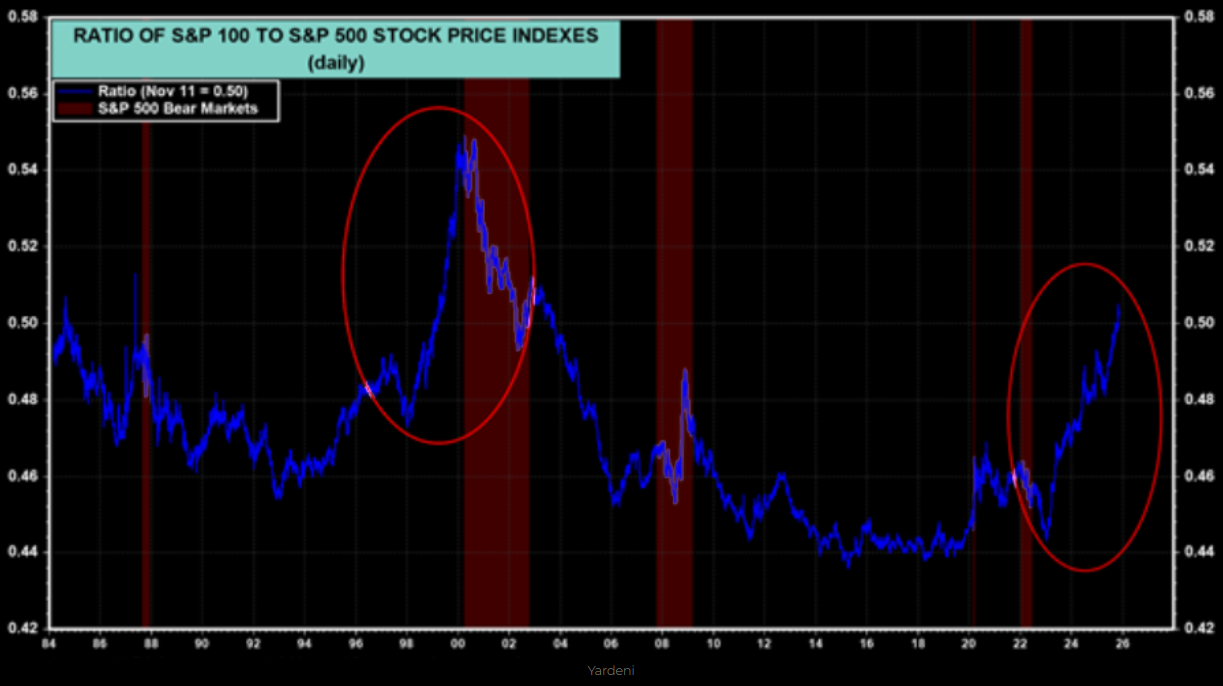

S&P 7700?

Vi börjar nu se en del prognoser för 2026 och Yardeni Research ger sin syn här: “Vi siktar fortfarande på 7 700 vid slutet av nästa år. Det är vårt basscenario och ser 50% sannolikhet för detta. Vi bedömer att det finns 30 % chans för en melt-up och 20 % risk för en melt-down fram till slutet av nästa år. Vi följer uppgångsscenariot genom att övervaka förhållandet mellan S&P 100 och S&P 500. Den snabba ökningen i detta förhållande under de senaste åren påminner om det som hände under IT-bubblan i slutet av 1990-talet.”

Jag väljer att runda av helgens inlägg här med de rader som jag skrev i veckans nyhetsbrev från NGM. Det är knappast konstigt att det väcks frågor om data centers framfart och framtid i USA. Missa inte heller tisdagens Marknadsinsikt på samma tema “Credit Default Swaps rusar“.

Värderingsoro i fortsatt trendande marknad

November har präglats av oro för värderingar inom Tech och AI samt det faktumet att kreditinvesterare blivit skeptiska till återbetalning av de stora lån som tagits upp i sektorn för utbyggnad av datacenters de senaste åren. En trend som dessutom accelererat i år. Vän av ordning undrar förstås vart energin ska komma ifrån för att driva runt alla tilltänkta datacenters. Låt oss göra en uppskattning på behoven.

Det amerikanska energidepartementet (DOE) uppskattar att alla datacenter i USA tillsammans kan komma att använda mellan 325 och 580 terawattimmar (TWh) el per år år 2028. Det motsvarar 325 000–580 000 gigawattimmar (GWh) per år – ungefär lika mycket el som används av 30–50 miljoner hushåll.

Ett modernt amerikanskt kärnkraftverk producerar i genomsnitt omkring 8 000 GWh per år. Om man delar 580 000 GWh med 8 000 GWh får man ungefär 73 kärnkraftverk.

Det betyder att USA skulle behöva 40–70 nya kärnreaktorer (på cirka 1 gigawatt vardera) bara för att förse datacenter med el år 2028 – om man försökte driva dem helt med ny kärnkraft. USA har bara byggt två nya reaktorer under de senaste 30 åren. Att bygga en enda ny reaktor tar över 10 år med dagens regler. Så att bygga dussintals reaktorer till 2028 är i praktiken omöjligt.

Vi kan med andra ord konstatera att förhoppningen om alla datacenters i USA kommer att grusas, inte minst då energin för att driva dessa inte kommer att finnas på plats i den omfattning som krävs.

Med det sagt är börserna fortsatt starka, även om vi sett betydligt ökad volatilitet i AI-relaterade aktier den senaste veckan. Börsperioden nov-april är den historiskt starkaste på året. Selektiviteten på de amerikanska börserna är den sämsta på många år och det mest troliga är att vi ser en rotation (bättre marknadsbredd) kommande månader drivet av räntesänkningar och förhoppningar att konsumenten mår bättre 2026 än i år. Jag räknar generellt med större toppbygge kommande månader där perioden december-januari kan bjuda på förnyad rekyl och att börserna sedan går starkt in i början på Q2 2026. Sen tror jag det finns stor risk att börsfesten är över för 12-18 månader.

Nu är det dags för 48h kryssning med barndomsvännerna. Det lär bli lugnt som vanligt.

Ha en riktigt trevlig helg, så hörs vi nästa vecka igen!

Mvh David & Team Marketmate