Välkommen till börskrönikan för Q3! Inför sista fredagen varje kvartal publicerar jag en längre artikel med en summering av innevarande kvartal utifrån sentiment, positionering, teknisk analys och diverse andra matnyttiga grafer och indikationer som jag samlat på mig den senaste tiden.

I Sommarkrönikan för Q2 den 27 juni skrev jag följande: “Stark sommarbörs att vänta – Jag anser generellt att toppen inte på något sätt är satt i USA och att vi snarare står inför en ”melt-up-rörelse” in mot augusti än större ras. Detta eftersom marknadsaktörerna fortsatt är skeptiska till amerikanska aktier och andelen blankningar notera spå flera års högsta nivåer. Det luktar bränd björn långa vägar på sensommargrillen känns det som. För en större topp krävs att fler är delaktiga i uppgången och att sentimentet är febrigt“

Sedan den sista juni är Russell 2000 +12,0 %, Nasdaq 100 +8,0% och S&P 500 +6,7 % och OMXS30 +5,3% medan DAX rekylerat -2 %. Fortsatt fördel USA helt enkelt och där småbolagen tog över ledarpinnen i kvartalet. Vyn om fortsatt outperformance i USA vs Europa, som jag haft sedan i mars (här), håller jag kvar även för Q4! Även om jag anser att de europeiska börserna bör stå inför en bättre resa på uppsidan i Q4 efter hela fyra månader i sidled om vi ska se till utvecklingen på den tyska börsen.

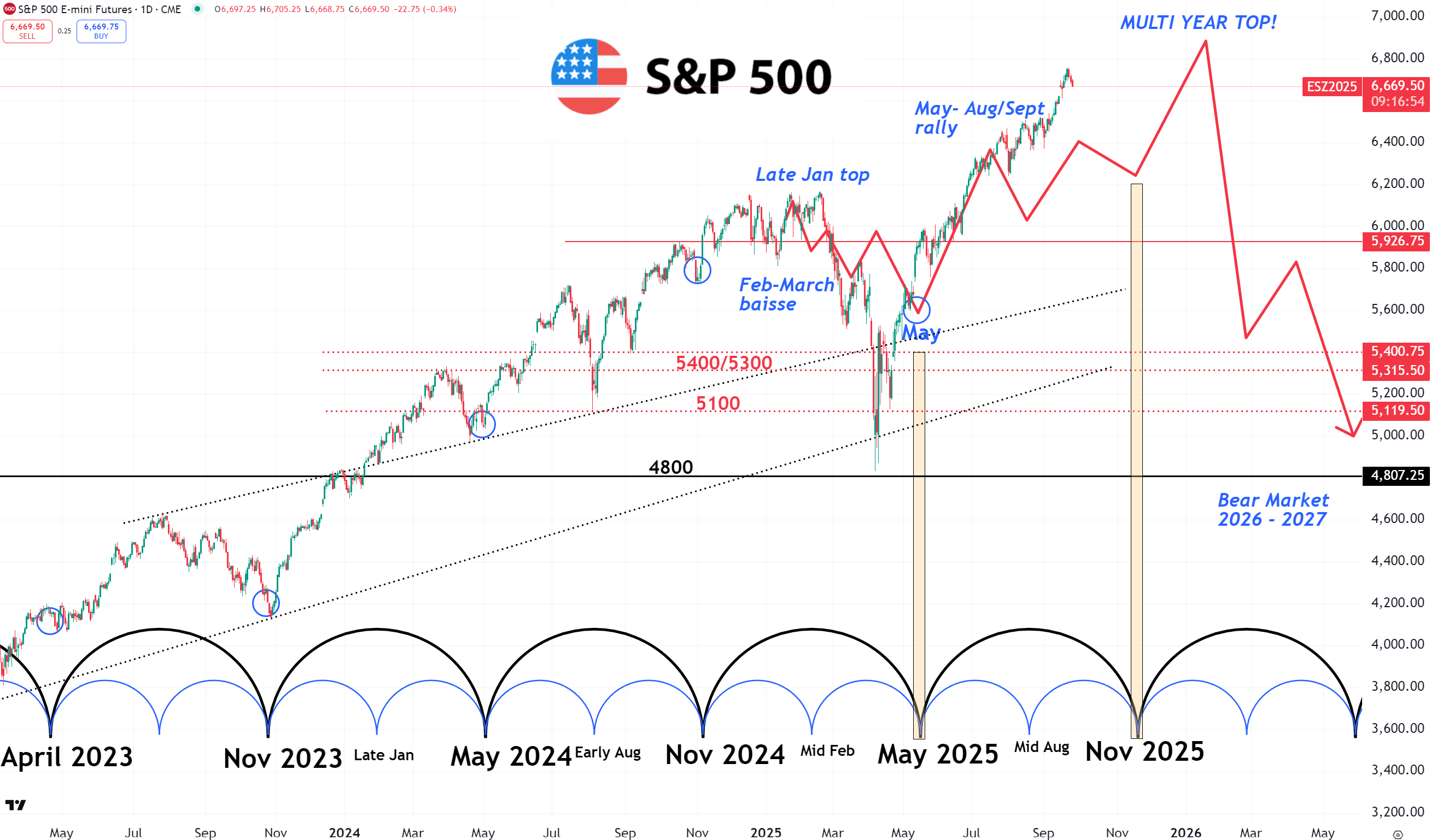

Nedan karta publicerade jag i mitten av januari och byggde på resonemanget i Nyårskrönikan, men där den stora skillnaden blev tullchocken i början av april. Bortsett från det raset har kartan spelat ut hyggligt väl för året. Vid nyår räknade jag med svaghet i Q1 och framförallt styrka i maj-aug/sept. Sedan den lägsta nivån i maj är nu S&P 500 +18,7% och vi har även påbörjat den rekyl jag såg framför mig i oktober. Notera att detta är den gamla kartan och i nedan stycke har jag uppdaterat den per idag!

Uppdaterad roadmap S&P 500

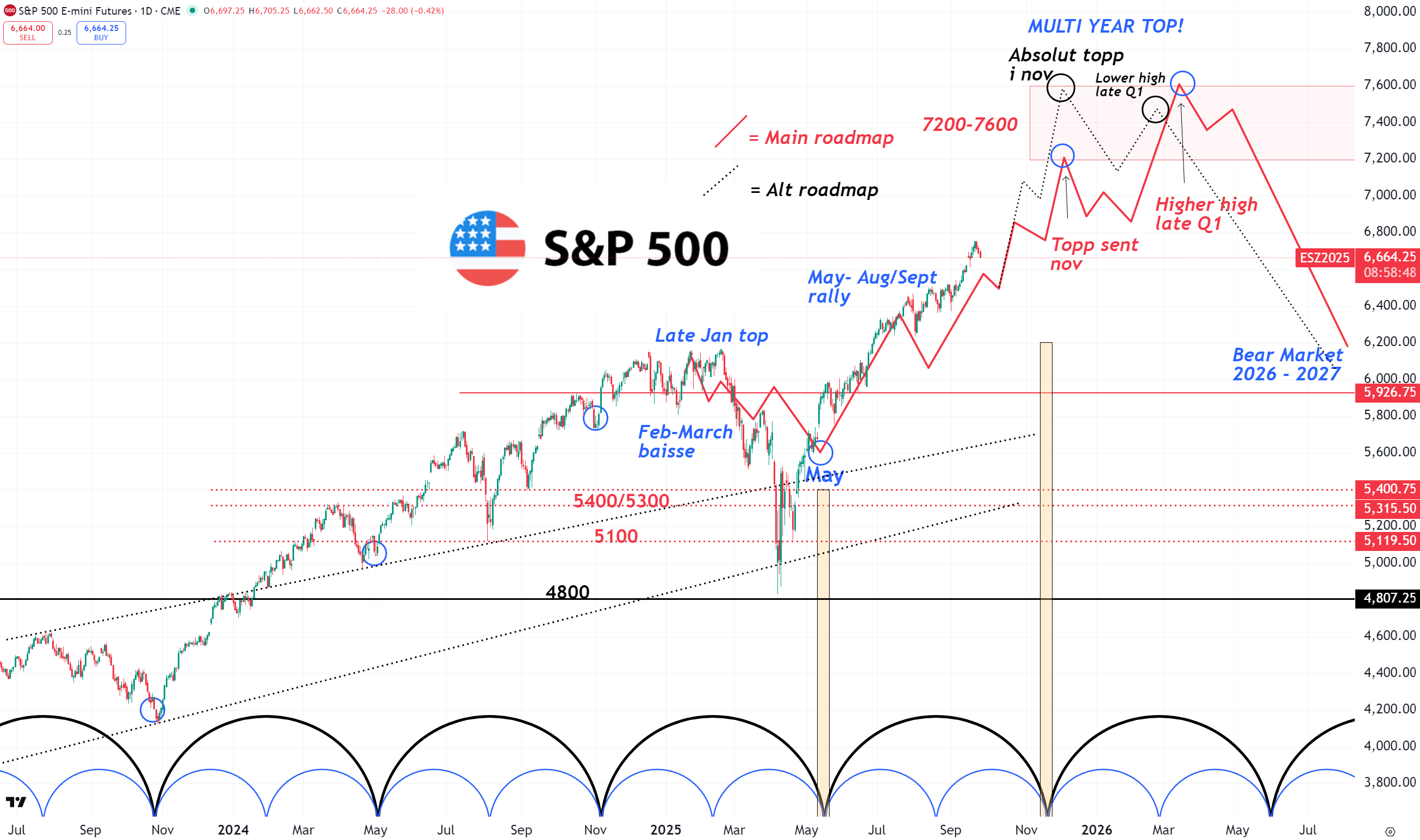

Nedan graf är ett försök till uppdaterad karta för denna den av uppgången och där min tro är att vi är inne i sista delen av uppgången nu. Däremot vet vi att perioden okt/nov – april generellt är den starkaste börsperioden för året (även om det inte riktigt stämt i USA i år) och givet alla förhoppningar kring AI, globala räntesänkningar och trycket vi ser in i amerikanska aktier skulle jag bli förvånad om S&P 500 toppade för året nu i tisdags. Grafen nedan är hyggligt informativ i sig själv och därför går jag inte in mer på den i text, förutom att perioden nov/dec – sent Q1 bör bjuda på någon form av större toppbygge.

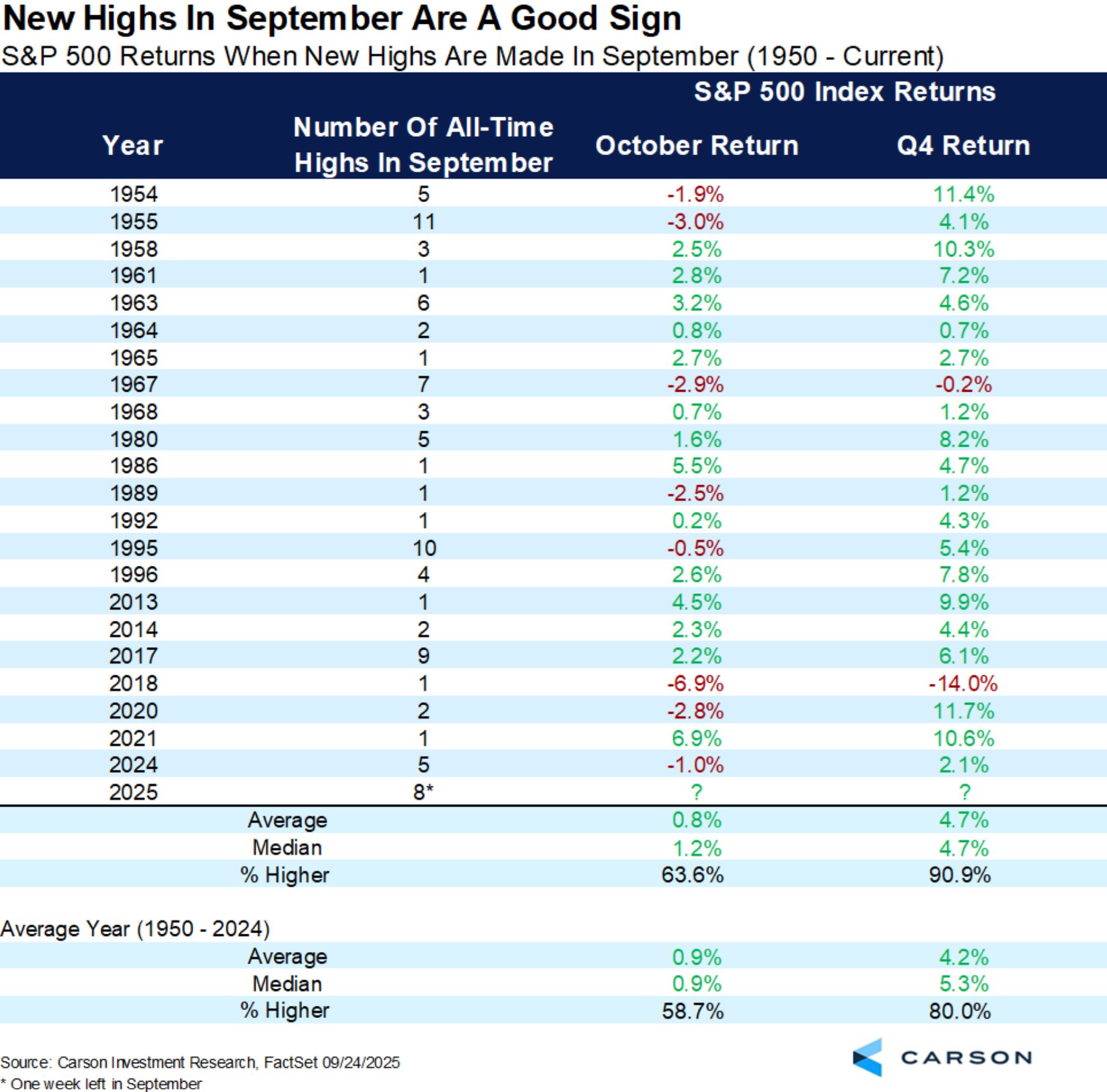

Vad säger historien om det starka september som vi sett i USA i år? Generellt har oktober varit något svajigt (i vanlig ordning?), men där Q4 som helhet varit fantastiskt starkt med en uppgång i snitt på +4,7% i nära 91% av fallen. En sådan uppgång skulle ta S&P-terminen upp mot nära 7000-nivån, vilket vore strax i underkant mot min egna “karta” ovan.

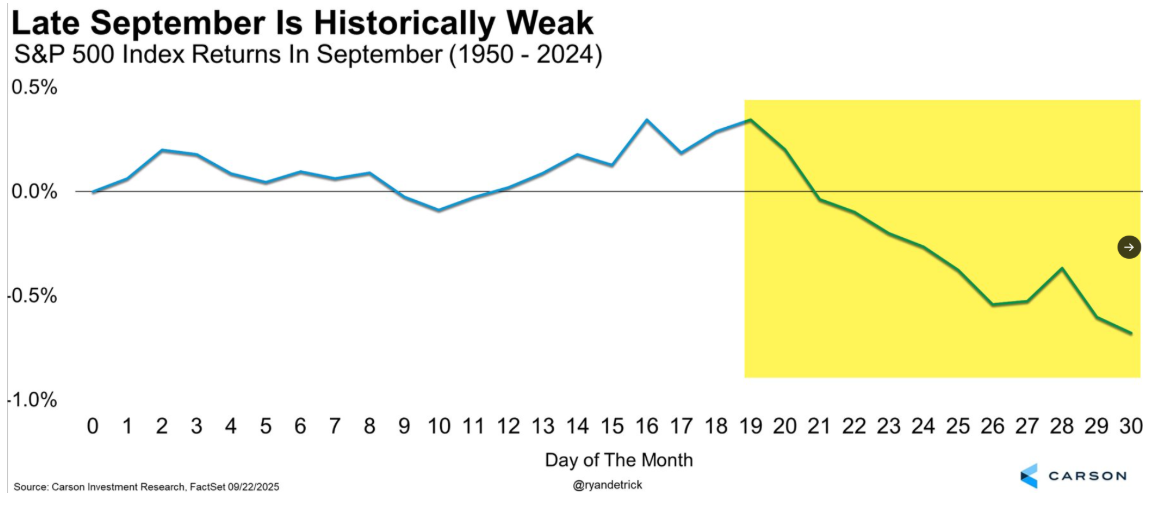

Den svaghet vi ser de senaste dagarna i USA är egentligen mest en något försenad sedvanlig rekyl under andra halvan av september.

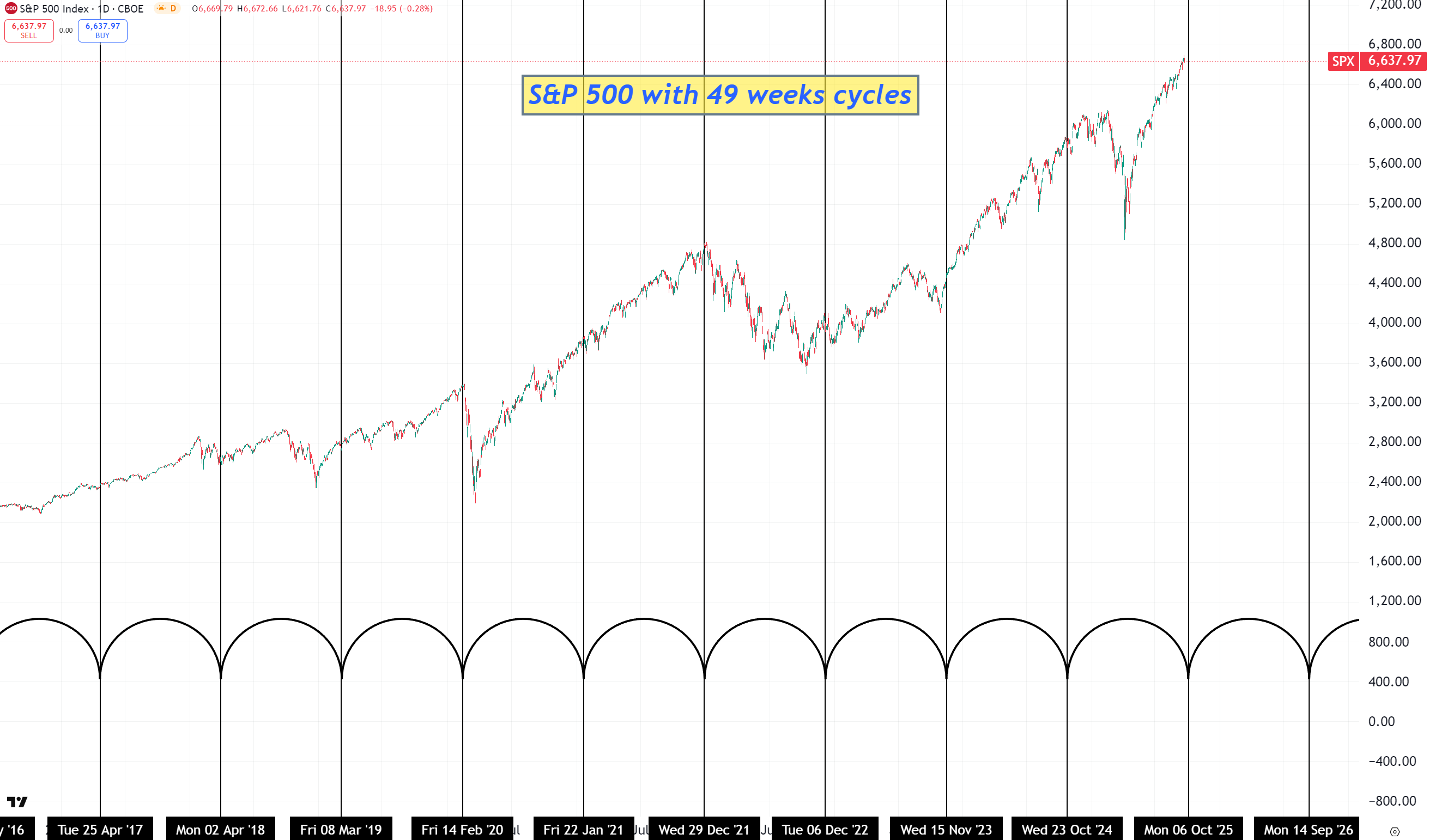

Rent cykelmässigt sett till 49-veckorscykeln på S&P 500 är den 6de oktober ett intressant datum! Skulle vi se vidare rekyl kommande veckan kan dagarna kring den 6 oktober absolut innebära att botten sätts inför en förnyad styrka in i november!

Sedan botten i augusti 1982 präglas S&P 500 av uppgångar i “femvågssekvenser” och där vi enligt mig nu återigen befinner oss i en avslutande våg 5, innan en ABC-rekyl under 2026 och in i 2027, innan nya uppgångar mot 2030-talet. Om den absoluta toppen sätts på denna sidan årsskiftet eller i Q1 2026 återstår som sagt att se. Men vi bör inleda ett större toppbygge kommande månader!

Sentiment

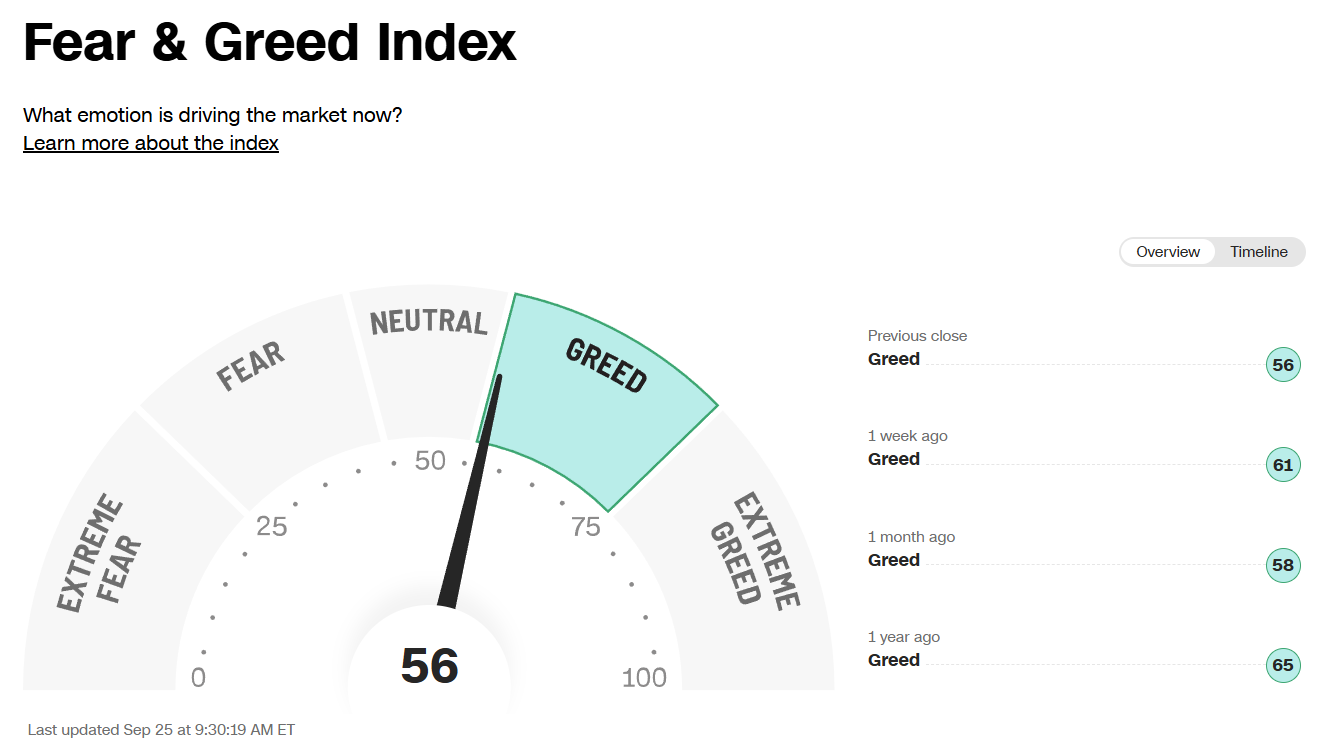

Fear & Greed Index närmar sig neutrala nivåer igen och var aldrig uppe på “Extreme Greed” under september. Det är intressant i sig givet uppgångarna kan jag tycka.

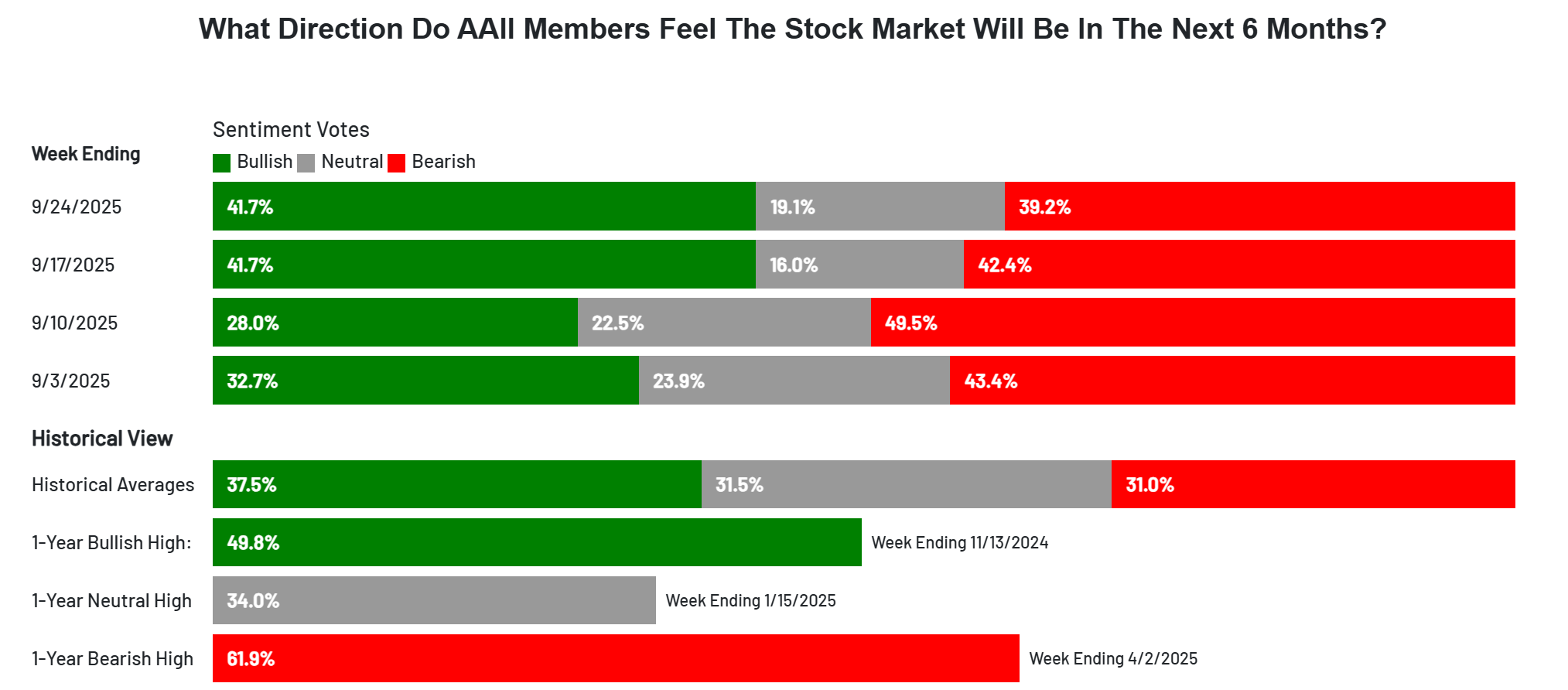

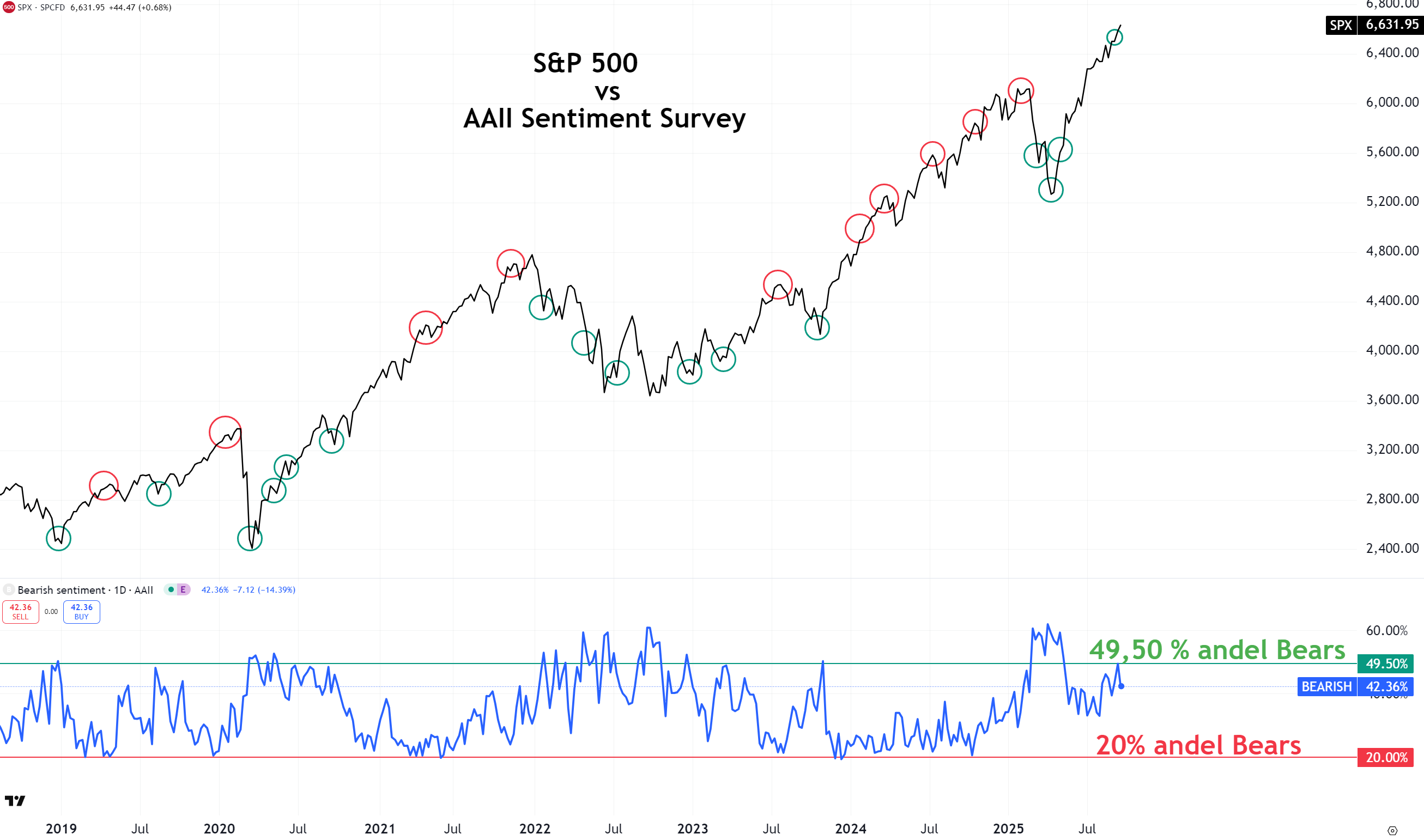

AAII Sentiment Survey har förbättrats markant de senaste två veckorna, men nära 40% Bears denna vecka är fortfarande för mycket för en större toppkänning på marknaden redan nu. S&P 500 brukar snarare ses som febrig när Bears närmar sig 20%. Ser vi det i november månne?

S&P 500 vs AAII Bears

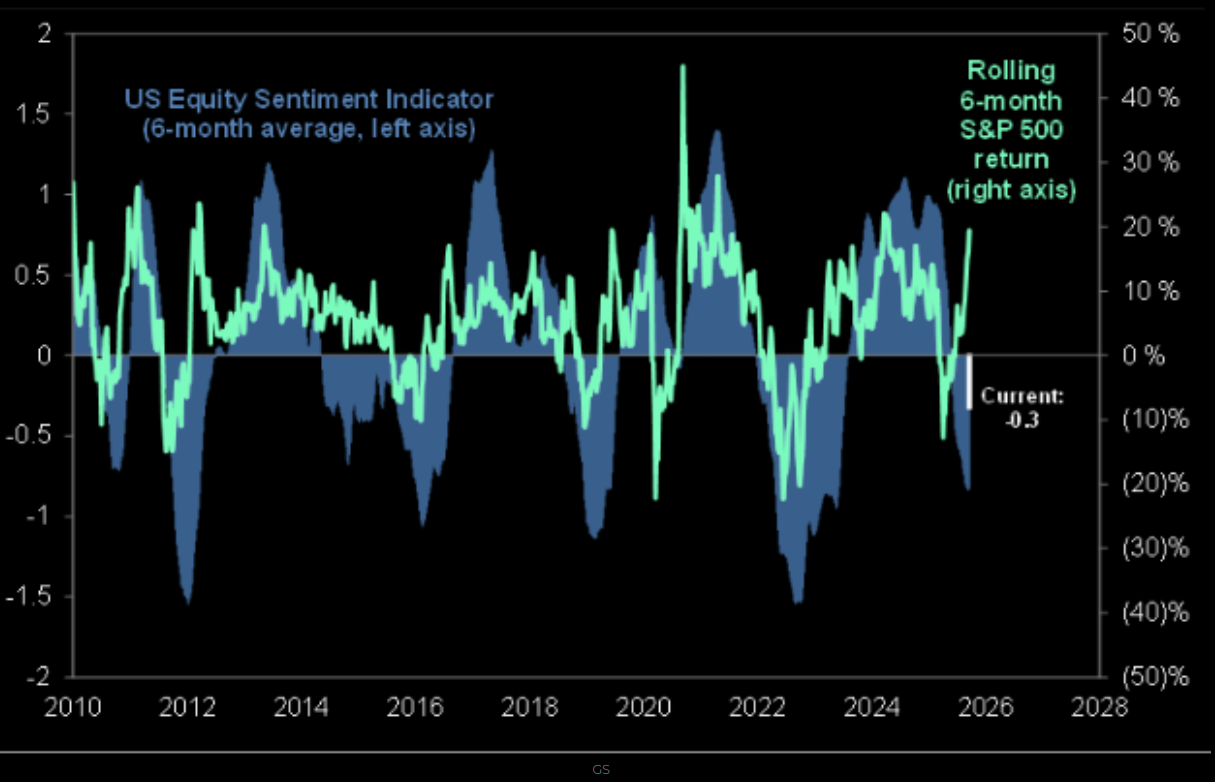

Ser vi till Goldmans Sachs mer långtgående sentimentsindikator har inte alls sentimentet hängt med i uppgången. Här finns det mycket kvar att göra!

Positionering

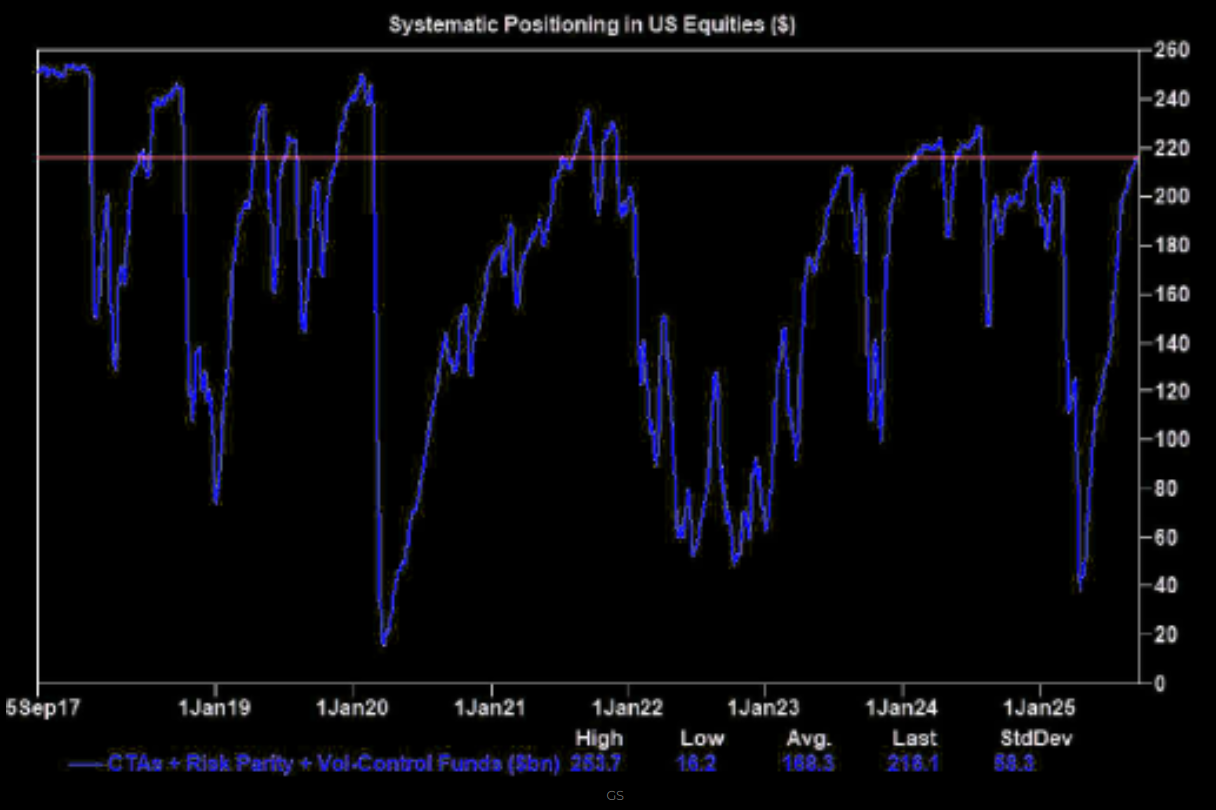

Däremot har den tidigare stora medvinden från systematiska strategier så som CTAs avtagit markant den senaste tiden. Som ni minns såldes dessa massivt på rasen i mars-april och har sedan dess tvingats jaga tillbaka aktieallokering i en stigande börs med allt lägre volatilitet. Det gör att modellerna är nu hyggligt fullallokerade både i USA och globalt, även om det finns utrymme att köpa mer. Det stora “deltat” är dock såklart på nedsidan om vi står inför en större rekyl i närtid. Då kan systematiska strategier komma att sälja aktieallokeringar globalt för upp mot 195 bn USD enligt Goldman Sachs.

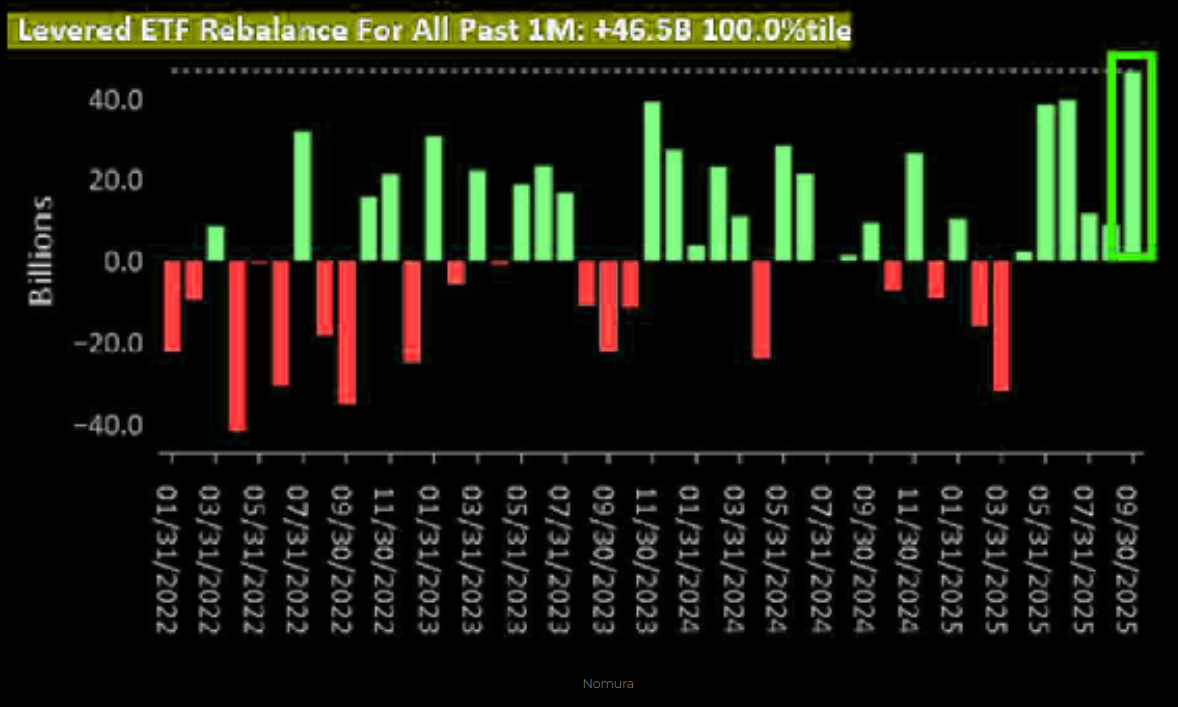

Investerare har också varit kvicka med att allokera än mer pengar till “Leverage ETFs”, det vill säga hävstångs-ETFer. Den senaste månadens inflöden till dessa är den största någonsin i historien, enligt modellerna hos Nomura. Som alltid ska man komma ihåg att hävstång som bekant fungerar år båda håll. +1% på Nasdaq kanske ger +3% i ETFen, men -2% ger också -6%. Inte lika roligt.

Vinstutsikter

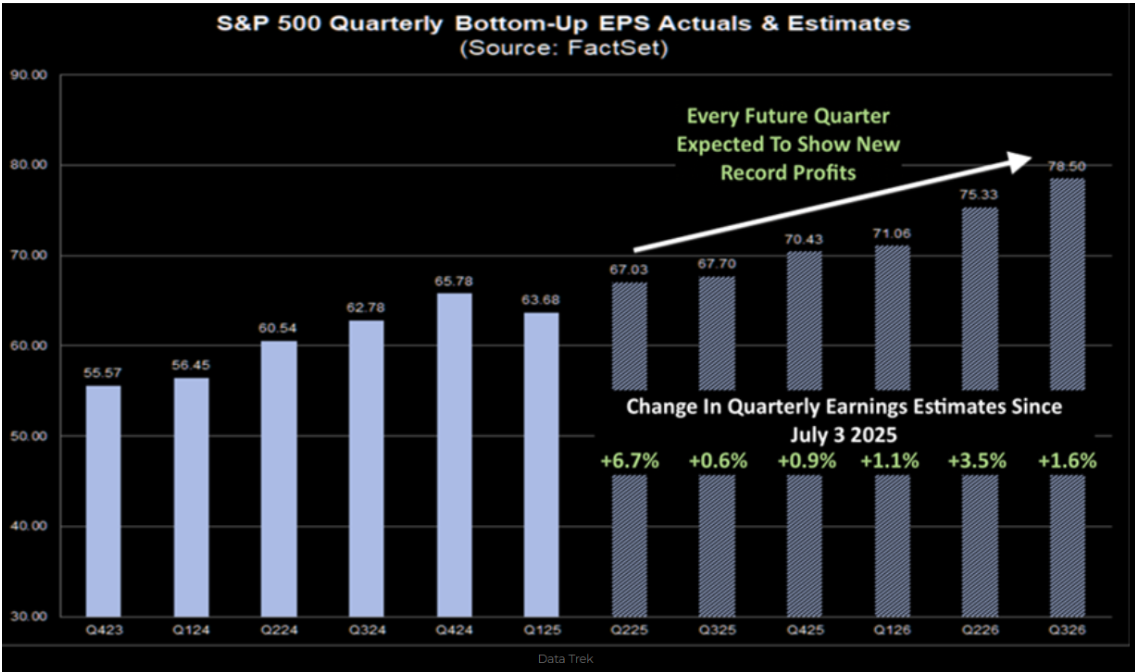

Wall Street har jobbat hårt de senaste månaderna med att höja vinstestimaten. De har aggregerat höjt sina kvartalsprognoser med +0,6% till +0,9 % för Q3-Q4 2025 respektive +1,1% till +3,5 % för Q1-Q2 2026. Som ett resultat förväntar sig analytikerna nu att S&P 500 kommer att redovisa rekordvinster varje kvartal under det kommande året! Jag tycker att Data Trek summerade läget bra tidigare i veckan: “Positiva vinstrevideringar av S&P 500 är mycket ovanliga såvida inte den amerikanska ekonomin kommer ur en recession, så Wall Streets senaste optimism om framtida indexvinster är inget annat än anmärkningsvärd.”

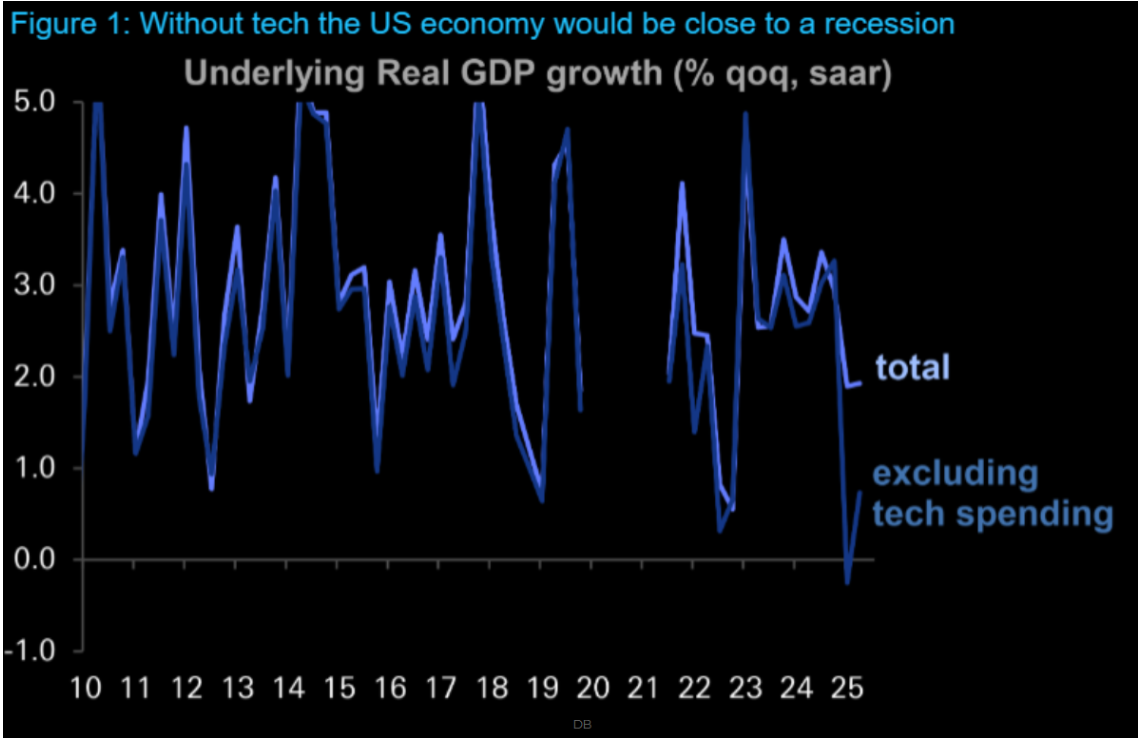

Är recessionen avblåst?

Faktum är att utan alla investeringar i teknik (AI) skulle den amerikanska ekonomin redan vara nära eller i en recession enligt Deutsche Bank. De sammanfattar läget framöver:

Den goda nyheten: AI-supercykeln där NVIDIA i praktiken bär den amerikanska ekonomin – motverkar efterfråge- (tullar) och utbudschocker.

Den dåliga nyheten: Cykeln kan inte vara uthållig på sikt utan fortsatta paraboliska kapitalinvesteringar. När många AI-investeringar når sin topp i år måste andra tillväxtfaktorer träda in för att motverka en kommande recession!

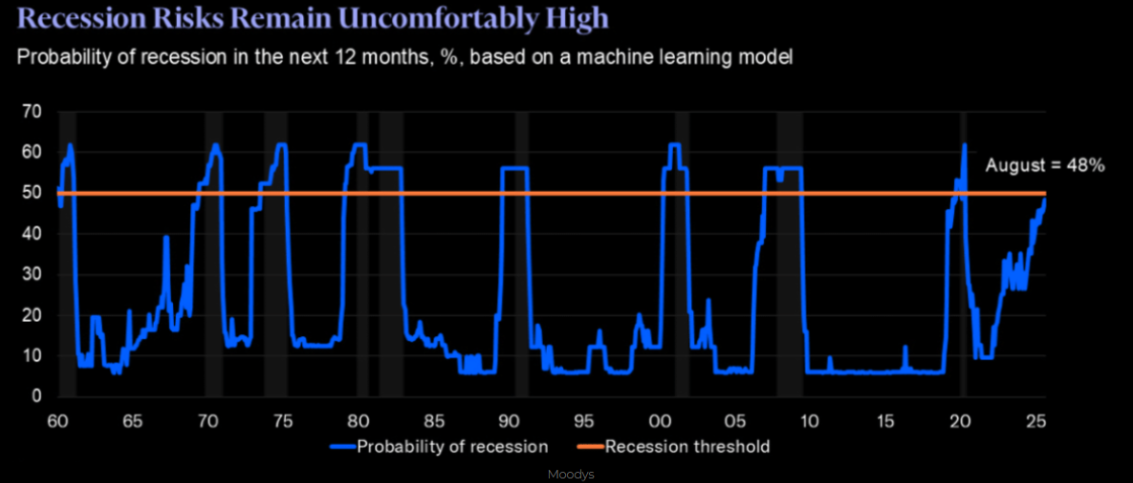

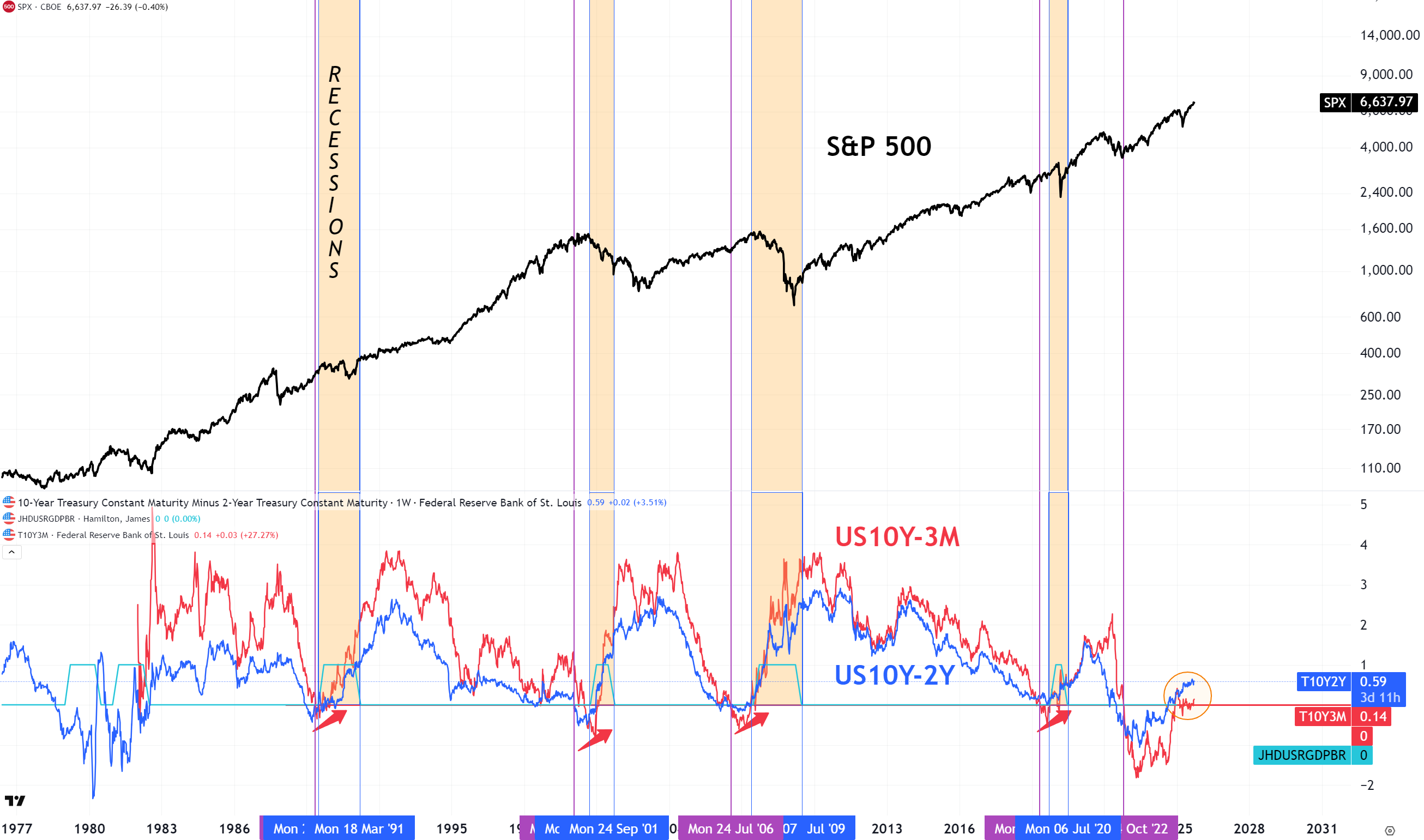

Detta är samtidigt som Moody’s recessionmodell blinkar rött! Deras modeller ser 48 % sannolikhet för en ekonomisk nedgång i USA under de kommande 12 månaderna. Det är inte över 50 %, men historiskt sett har oddsen för en recession aldrig varit så höga utan en efterföljande recession. Något att fundera på!

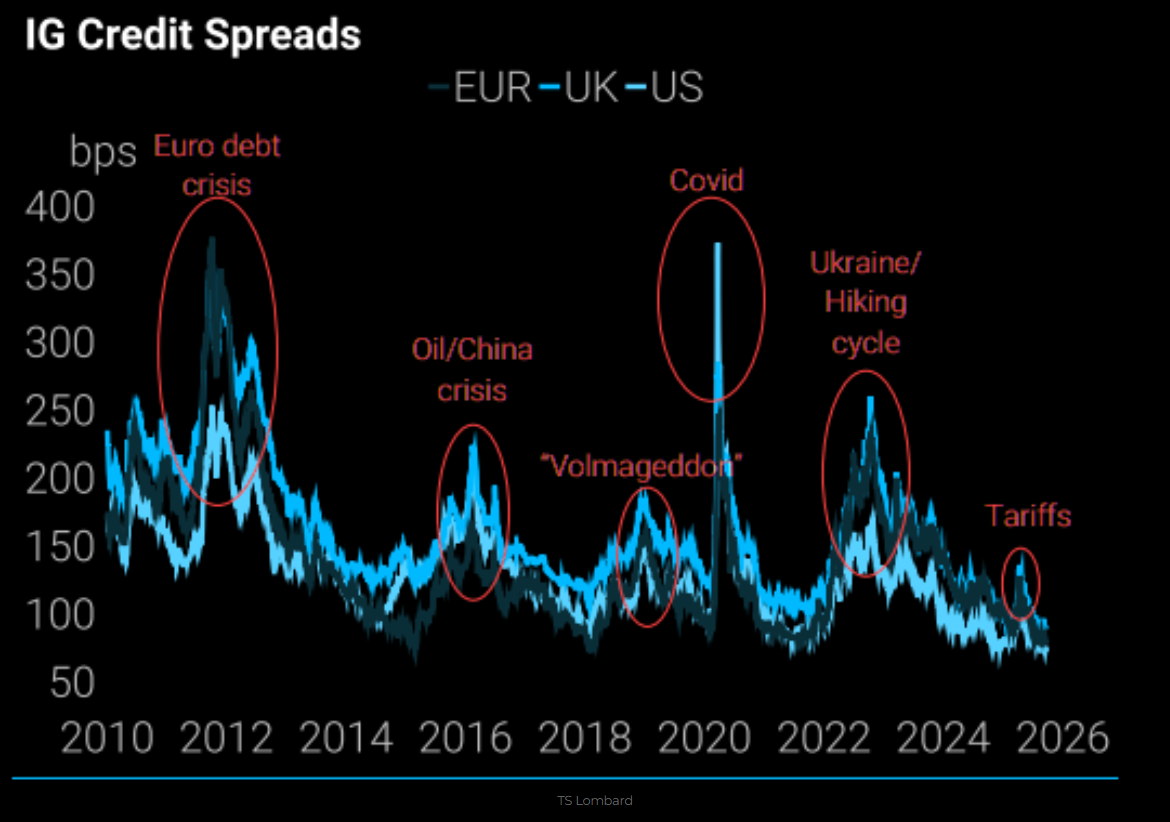

Kreditmarknaden

Ser vi till kreditspreadarna för företagsobligationer (Investment Grade rating, IG) är de tajtaste sedan 1998. Jag får känslan av att åren 2026-27 kan innebära rätt stora rörelser i många tillgångslag.

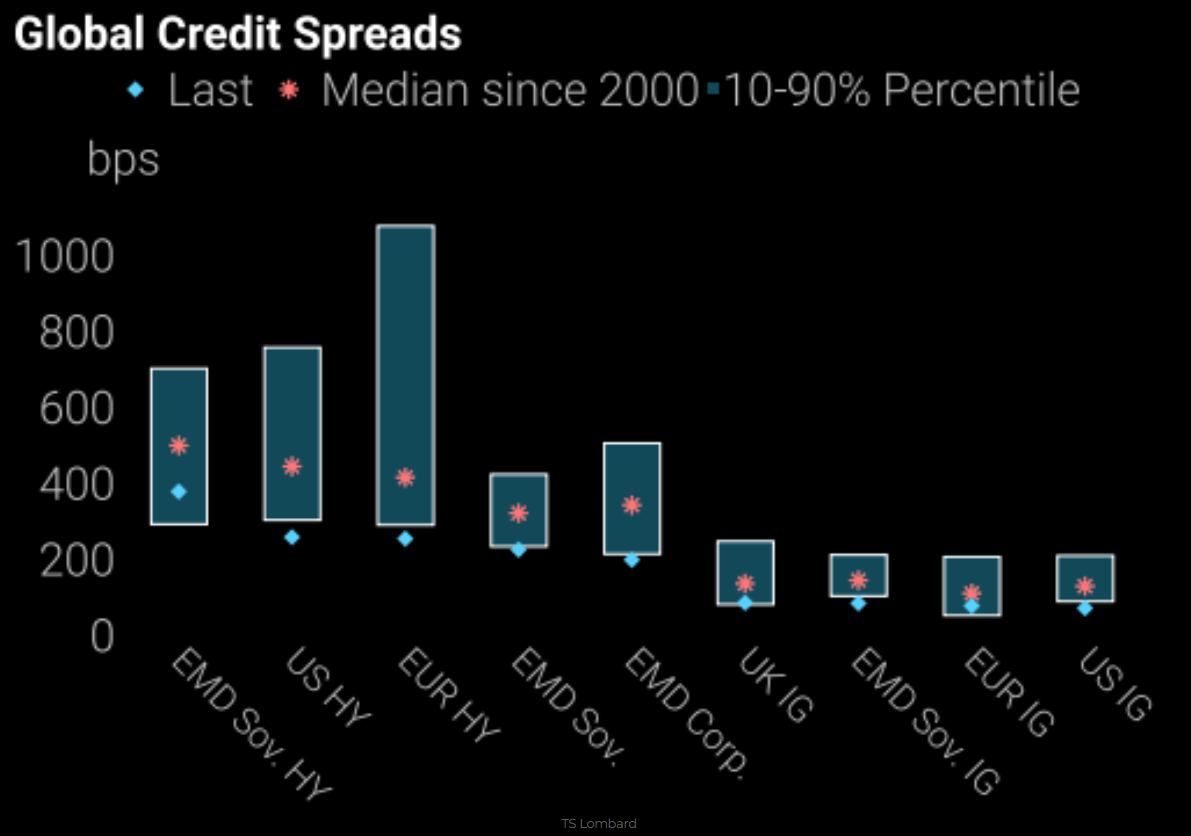

Vi ser samma typ av låga spreadar inom High Yield (HY), både i USA och globalt. Det behöver såklart inte betyda att de måste stiga markant direkt nu och stämmer tron om stark utveckling på börserna i Q4 lär detta inte hända kommande månader, men det stora “deltat” är såklart högre spreadar på sikt här ifrån.

“Don´t fear the inversion, fear the steepener”, som man säger.

In AI we trust! Är det verkligen annorlunda denna gång eller kommer Warren Buffett få rätt med sin rekordstora kassa? Jag tror att han får rätt till slut.

Attraktiv risk/reward i en eftersläntare

En aktie som jag som konträr investerare gungar igång på rent tekniskt här är Essity. Någon sa till mig att “Essity köper man på 240-220 kr och säljer på 320 kr”. Givet att stockastik är översåld i månadsgrafen (liksom i Q1 2021 och Q3 2023) och vi dessutom ser en positiv divergens i RSI(9) bör risk/reward ligga på uppsidan i aktien om vi blickar fram 6 månader. Möjligtvis inte hela vägen till 320kr på den tiden, men 280-300kr är långt ifrån någon omöjlighet. Upp till bevis för Essity med uppföljning i nästa krönika!

Avslutningsvis

Glöm inte att finansmarknaderna alltid har och alltid kommer präglas av psykologi. Det i sin tur smittar av sig på den verkliga ekonomin där befolkningen konsumerar mer när de känner sig rika, och mindre i tuffare tider. Jag vidhåller att global likviditet och börsutveckling är den drivande kraften och går först, sedan kommer den underliggande ekonomin. Efter ett halvår med starka uppgångar på indexen ska man därför inte bli förvånad om ISM och andra indikatorer kommer förbättras under hösten. Vid något läge har dock börsen sprungit för långt, men får jag rätt i en stark utveckling totalt sett kommande månader bör det finnas mer att hämta, även om det absolut bästa för året ligger bakom oss.

Med de orden väljer jag att avrunda krönikan för det tredje kvartalet här. Nästa kvartalskrönika samt prognoser för 2026 kommer kring julhelgen.

Ha en fantastiskt helg sen och tack för kvartalet!

Mvh David