Den 2a april publicerade vi en artikel (här) om att systematiska strategier var nettokorta globala och amerikanska aktier efter massiva säljflöden i mars. Tesen var att dessa skulle behöva köpa massivt med exponering igen, precis som de gjorde efter Liberation Day i april 2025 och artikeln avslutades med “Hörde jag börsrally i april och maj?”. Även om den största och lättaste delen av uppgången nu är avklarad, bör det finnas kräm kvar i börserna in i maj!

Sedan den 30 mars är S&P 500 upp +10% och en sådan explosiv uppgång på så kort tid har vi inte sett sedan rallyt från de lägsta nivåerna i mars 2020.

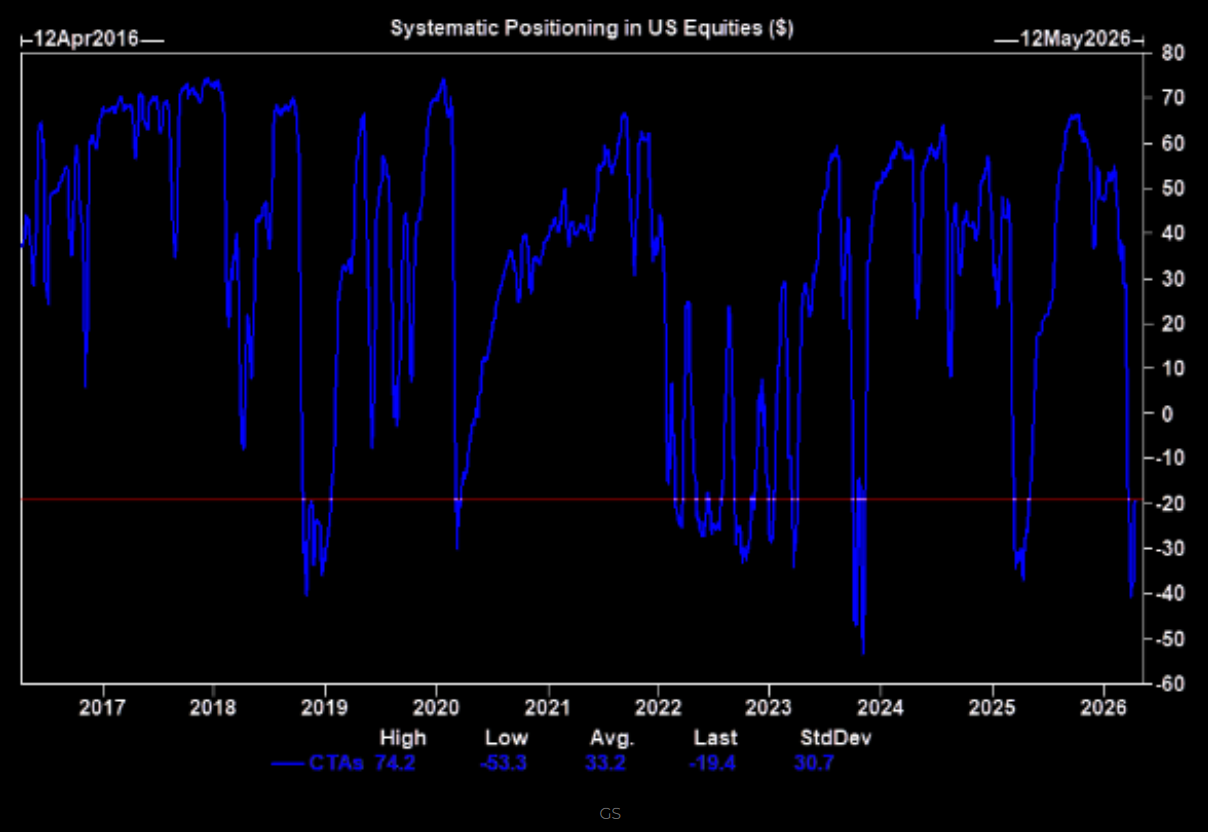

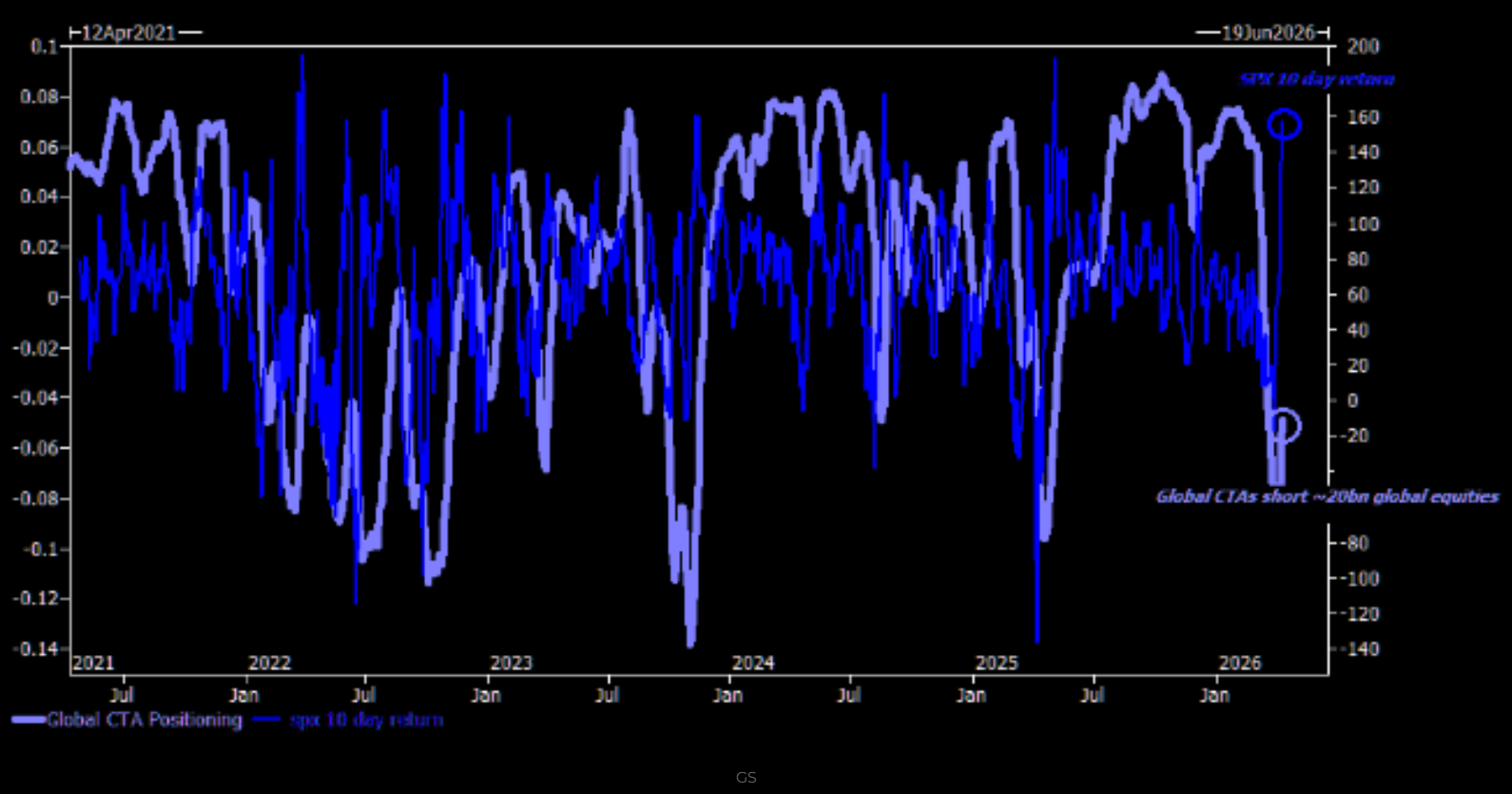

Den impulsiva uppgången har även gjort att systematiska strategier som CTA:er inte hunnit med i svängarna. Goldman Sachs estimerar nu att de fortfarande är korta amerikanska till ett värde av -20 mdr USD och kommer behöva köpa +83,5 mdr USD i global aktieexponering den kommande veckan, även i en stillastående börs. Av dessa beräknas 43 mdr USD att flöda in i amerikanska aktier. Dessa flöden är ett +4 sigma event enligt banken och den högsta prognosen över en veckas köpflöden på 10 år!

Ser vi till månadsperspektivet har globala CTA:er sålt globala aktier till ett värde av 115 mdr USD under mars. Flödesprognoserna från Goldman visar på att dessa kommer att vända till ett köpflöde om +120 mdr USD den kommande månaden, även i en stillastående marknad. Det skulle ta exponeringen för globala CTA:er från dagens -20 mdr USD till ca +100 mdr USD om en månad. Huvuddelen av flödena väntas till USA med totalt ca 70 mdr USD, varav +52 mdr USD i S&P 500, Nasdaq 100 på +10 mdr USD och Russell 2000 med +6 mdr USD.

Årets högsta notering skedde i januari då dessa strategier var långa globala aktier för motsvarande 160 mdr USD och den extremt positiva exponeringen noterade vi i en artikel från den 19 jan (här).

Även om både Europa och USA stigit över +10% på kort tid sedan slutet av mars, bör det finnas mer bränsle kvar i tanken. Inte minst med stöd från ovan nämnda köpflöden. I procentuell utveckling bör dock merparten av uppgången redan vara bakom oss, men +5 % ytterligare borde börserna mäkta med innan sämre tider på nytt i sommar.