Välkommen till veckans marknadsöversikt! Precis som tidigare får du alla byggstenar – konjunktursignaler, sentiment- och positioneringsdata, råvaru- och valutaglimtar samt en snabb makropuls – men i ett smidigt och lättsmält format. Jag skriver ur ett swing-trading-perspektiv, vilket innebär att analysen väger kort- till medelfristiga rörelser snarare än långsiktiga strategier. Kommentarerna speglar mina egna slutsatser och den information som finns tillgänglig just nu; de gör inte anspråk på att vara den enda sanningen. Syftet är att dissekera veckans händelser, visa på alternativa tolkningar och ge verktyg för att du ska kunna kalibrera din egen marknadsvy. Om du är ny här, börja gärna med läsa denna veckorapport och utforska Marketmates bibliotek av utbildningsmaterial.

Låt oss börja!

Innehållsförteckning

- Makro- och marknadskommentar

- Veckans sentiment- och positionsdata

- Commitment of Traders (COT-rapporten)

- Marknadsbredd med fokus på S&P 500 & DAX

Makro- och marknadskommentar — Vecka 38 (15–19 september 2025)

Tillbaka efter en kort paus. Mycket har hänt sedan 31 augusti. September öppnade med svagare arbetsmarknadssignaler (fler Challenger-varsel; svagt NFP och tydliga nedrevideringar), vilket i praktiken cementerade onsdagens sänkning med 25 bp. Powell betonade osäkerhet kring inflationen och nedåtrisker för jobben; nye styrelseledamoten Stephen Miran stack ut med krav på 50 bp och antydde fler sänkningar före årsskiftet. Terminerna prissätter nu ytterligare 25 bp den 29/10.

Marknadsutveckling

Aktier: Stark vecka. Alla stora USA-index noterade nya ATH, inklusive small caps. Nikkei i Japan satte också nytt ATH innan en rekyl på fredagen. Europa höll sig i konsolidering; DAX studsade efter FOMC men hade svårt att etablera sig över kortsiktiga trendnivåer. Bilrubriker tyngde: VW och Porsche guidade ned på fredagen.

Efter Fed-beslutet föll de långa räntorna en stund men steg sedan tillbaka snabbare än de korta. När långa räntor stiger snabbare relativt korta talar man om en bear steepener (marknaden prissätter segare inflation eller färre sänkningar i den långa änden). Dollarn stärktes på beslutdagen och kan vara i färd med att forma en kortsiktig botten.

Råvaror gick överlag sidledes under veckan (Bloomberg Commodity Index i stort sett oförändrat). Metaller stärktes: guldet fortsatte upp (RSI åter över 70) och platina köptes på dippen. Energi försvagades: naturgas föll efter en stor lagertillväxt på +90 Bcf, och WTI/Brent sjönk på grund av efterfrågeoro. Uran var veckans vinnare: URA steg tydligt tvåsiffrigt, och även Sprott Physical Uranium Trust samt uranproducenterna stärktes.

Krypto: Tyst men konstruktivt. BTC nådde ~118k innan tillbakagång till ~115k; ETH konsoliderar nära tidigare toppar (~4 900).

Nästa vecka

- Mån: Fed-tal (Miran inkluderad)

- Tis: S&P Global PMI

- Ons: Bygglov & nybyggnadsförsäljning

- Tor: Tillväxtdata USA

- Fre: Core PCE, konsumtion, Michigan förväntningar

Slutsats

En “dovish cut, med förbehåll”-vecka: mjukare arbetsmarknad, ett FOMC som blinkade men behöll optionalitet, nya börstoppar (även small caps), starkare guld/uran och en räntekurva som kan antyda bear steepening-risk. Nästa veckas PCE/konsumtion visar kanske om rallyt breddas eller pausar.

- “6666”-print: S&P 500 flirtade med 6 666 på fredagen — en kul blinkning till 666-botten i mars 2009. Signal? Mest kuriosa.

Källor: Reuters, Trading Economics, Bloomberg & TradingView

Sentiment och positionering

I denna sektion kollar jag närmare på data från olika sentimentsenkäter och indikatorer från veckan.

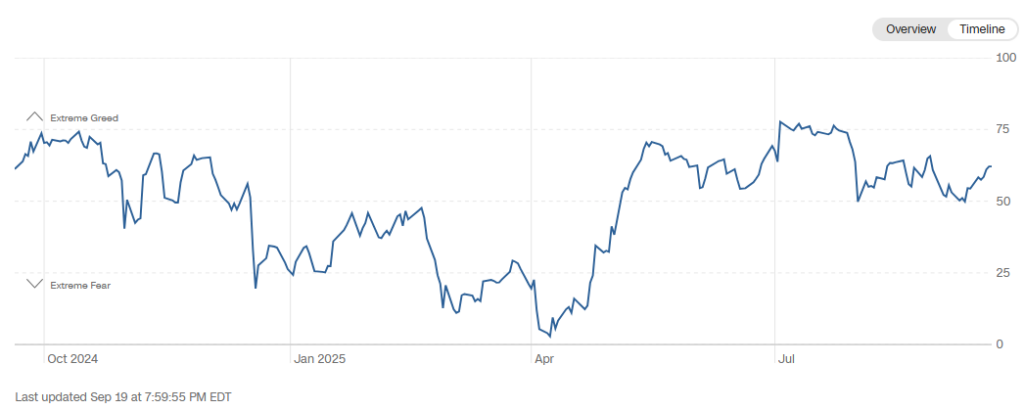

Fear & Greed Index har stigit tillbaka till Greed igen, nu på 62. BofA (BofA Bull & Bear Indicator) erbjuder en liknande indikator som mäter institutionella investerares sentiment och ligger för närvarande på 5,9 på en skala från 0 till 10. Siffran indikerar en lätt positiv/neutral inställning.

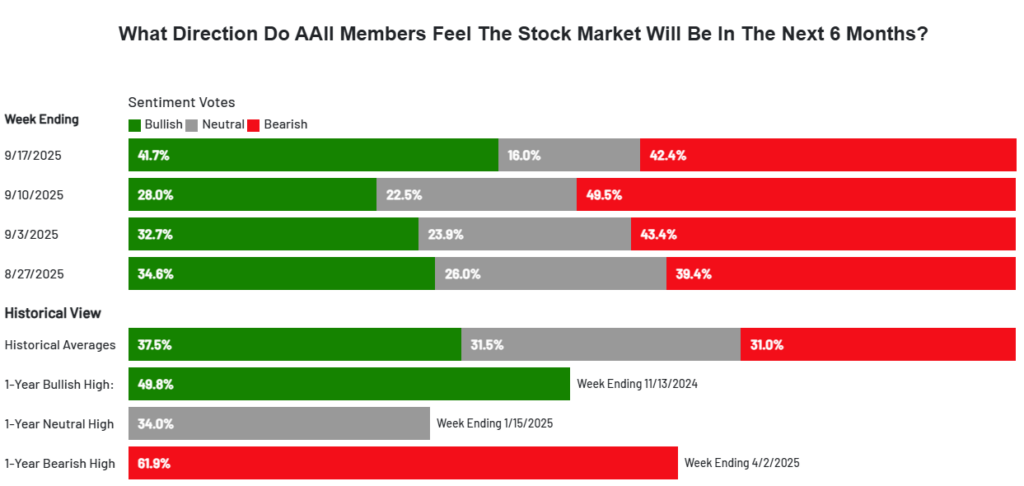

AAII Sentiment (18.9.2025)

- Bullish: 41.7% ↑

- Neutral: 16.0% ↓

- Bearish: 42.4% ↓

Optimismen är tillbaka bland AAII investerare. Veckans specialfråga bad AAII-medlemmar ange hur sannolikt de anser att en recession inträffar före årets slut.

- Mycket sannolikt: 4,2 %

- Högre än normalt sannolikhet: 26,9 %

- Varken mer eller mindre sannolikt än jag normalt skulle förvänta mig: 26,9 %

- Osannolikt: 39,6 %

- Osäker: 2,3 %

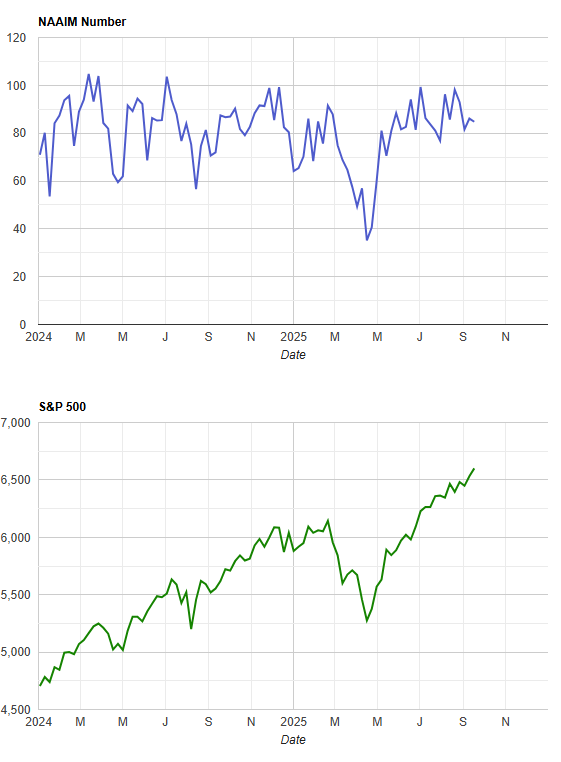

NAAIM Exposure Index (18.9.2025)

- NAAIM Exposure Index mäter den genomsnittliga storleken på aktiva amerikanska kapitalförvaltares positioner (0=neutral, 100=helt lång, –100=helt kort).

- Veckans NAAIM nummer landar på 84.76. Mest bullish under veckan var 200 och mest bearish var -200 (värden på +/- 200 innebär positionering med belåning)

ICI Fondflöden (17.9.2025)

- Aktiefonder: −13,05 mdr USD (föregående vecka +1,97 mdr USD).

- Inhemska aktiefonder: −19,85 mdr USD

- Globala aktiefonder: +6,80 mdr USD

- Hybridfonder: −1,47 mdr USD (föregående vecka −1,26 mdr USD).

- Obligationsfonder: +15,95 mdr USD (föregående vecka +13,80 mdr USD).

- Råvarufonder (ETF:er): +0,642 mdr USD (föregående vecka +4,32 mdr USD).

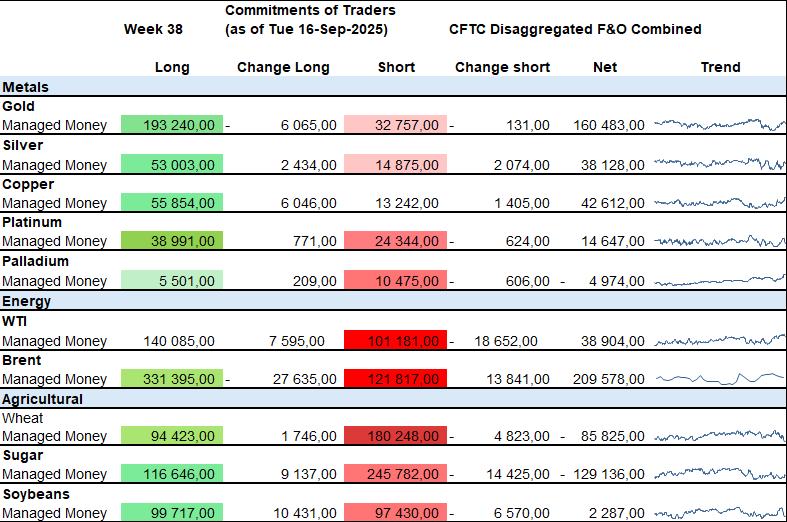

COT-rapporten (Commitments of Traders)

Commitment of Traders – vecka 38

Jag har uppdaterat min COT-bevakning. Om COT är nytt: Commitments of Traders rapporterar och delar upp termins och optionspositioner per aktörsgrupp varje vecka. Framöver fokuserar jag på:

- Råvaror: Managed Money (hedgefonder/CTA:er) och Producers/Merchants (hedgare).

- Valutor & index: Leveraged Money och Asset Managers.

Den här veckan åtföljer endast råvarutabellen rapporten; bredare genomgångar återkommer i nästa upplaga.

Rapportens huvudkomponenter

- Långa positioner (Long): Antal kontrakt där aktören tror på prisuppgång.

- Korta positioner (Short): Antal kontrakt där aktören tror på nedgångar i underliggande tillgångens pris.

- Nettoposition (Net): Skillnaden mellan långa och korta, ofta den viktigaste siffran för trendanalys.

- Managed Money: Icke-kommersiella aktörer (hedgefonder, spekulanter)

- Change long: Förändring i antalet long kontrakt från förra rapporten

- Change short: Förändring i antalet short kontrakt från förra rapporten

Obs. Färgen i long/short-kolumnerna visar var värdet ligger i de senaste 8 årens fördelning: mörkgrönt = historiskt hög långposition, mörkröd = historiskt hög kortposition (ljusare nyanser = närmare genomsnittet).

Veckans höjdpunkter

- Metaller med köpton, svag hedging. Flödena i metallkomplexet var jämnt positiva. Producenters guldhedging är liten, vilket lämnar plats för uppåtgående momentum.

- Koppar leder. Nya long-tillskott i koppar lyfte nettopositionen till YTD-högsta.

- 8-årshöga (long-sidan). Guld, silver, platina och koppar har Managed Money-långa i den övre delen av ~8-årsintervallet, vilket stärker “köp dippen”-tonen.

- Skepsis i olja. I WTI och Brent ligger shortintresset nära ~8-års högzon, medan nettopositionerna är låga → bearish-sentimentet består. Utan tydlig efterfrågeimpuls eller produktionsnyheter riskerar uppstudsar att mötas av säljartryck.

För uppdateringar under veckan och diagram—följ mig gärna på X/Twitter.

Marknadsbredden – S&P 500

I denna sektion kollar jag närmare på hur marknadsbredden på den Amerikanska börsen har förändrats under veckan.

Aktier över sina glidande medelvärde (S&P 500)

- 20 dagars MA: 45.52 %

- 50 dagars MA: 56.26 %

- 100 dagars MA: 60.63 %

- 200 dagars MA: 59.84 %

- Kort sikt försvagas: Andelen aktier över 20/50-d MA visar fallande divergens mot SPY:s nya toppar → uppgången drivs av en smal grupp.

- Mellanbilden är blandad: 50-d-måttet har inte återtagit vårens nivåer; behöver bredare deltagande (≥60–65 %) för att bekräfta trenden.

- Lång sikt fortsatt solid: 100/200-d MA-bredden är robust och stigande, men har inte nått 2024 års nivåer → strukturen är sund men inte lika stark som i förra expansionsfasen.

Advance / Decline Line Weekly S&P 500: / Chart courtesy of MarketInOut.com

McClellan Summation Index Daily S&P 500: / Chart courtesy of MarketInOut.com

- Den kumulativa varianten av McClellan-oscillatorn. Över 0 = positivt breddmomentum, under 0 = svagt.

- Indexet ligger runt +230 och har glidit ned efter sommarens topp (serie av lägre toppar). Samtidigt gör S&P 500 nya toppar → negativ divergens från bredden.

- Tolkning: Så länge MSI håller över noll är den större trenden fortfarande okej, men momentum mattas.

- Noteringen om försvagat kortsiktigt momentum står kvar, men på längre tidsramar (vecko- och månadsbas) pekar McClellan Summation Index fortfarande uppåt och är positiv. Med andra ord: kort sikt mattas, men bakgrundstrenden är fortsatt konstruktiv tills MSI på vecka/månad rullar över eller faller under noll.

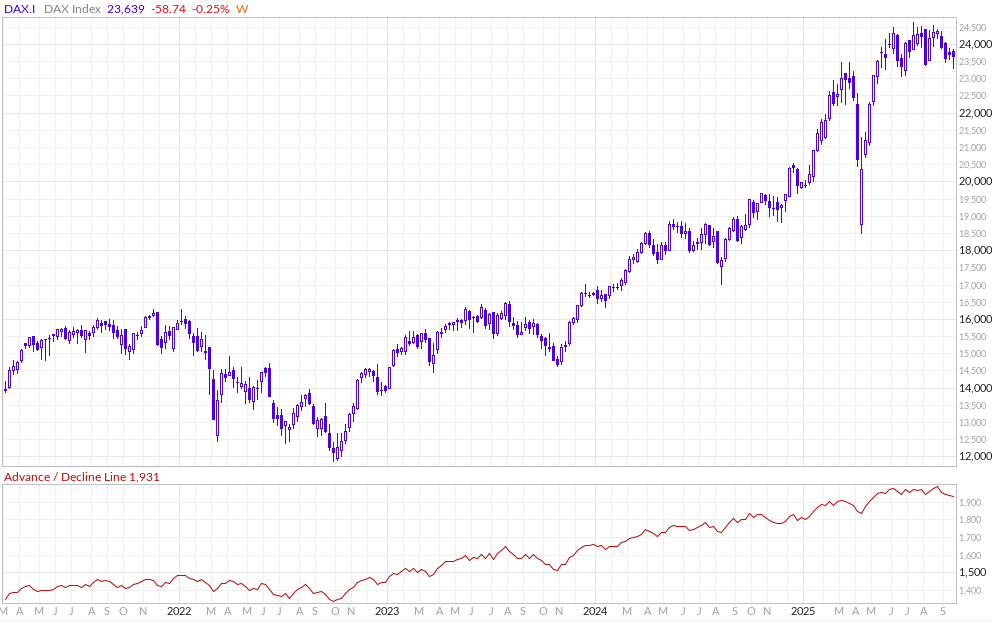

Marknadsbredden Dax

Advance / Decline Line Weekly Dax: Chart courtesy of MarketInOut.com

Bredd/ADL: På dags-, vecko- och månadsbasis rullar ADL över. Inte en säljsignal i sig, men ett varningstecken om avtagande bredd.

Pris & struktur: I dagsgrafen anas ett möjligt ”rounding top”—något vi sett i DAX tidigare. RSI-14 gör lägre toppar medan priset har stigit → negativ divergens.

Trend: Indexet handlas nu under 20- och 50-dagars EMA. Bollen ligger hos DAX: återtag av 50 EMA och en upplösning av divergenserna skulle stärka bull-caset.

Kom ihåg att läsa Davids fredagsgenomgång av den senaste BofA Fund Manager Survey. Han lyfter möjlig europeisk överavkastning framöver, vilket kan utmana min tes om en avrundad topp i Europa.

Långsikt: Jeffrey Gundlach har länge menat att kapital flödar ut ur USA och att miljön kan gynna EM och Europa. Om det besannas finns en väg upp även för DAX—men bevisen måste komma i pris och bredd.

Tack för att du läste!

Författare: Peter Kiviniemi | Business Development & Sales

Om mig: Jag började investera 2018 och har under de senaste tre åren utvecklat en allt mer aktiv investeringsstil baserad på stöd/motstånd, där jag letar efter bra ingångspunkter och alltid använder stop-loss. Jag handlar för det mesta aktivt råvaror och söker efter asymmetrier på marknaden. Jag fattar mina beslut utifrån teknisk analys och data.

Du kan hitta mig på X här.