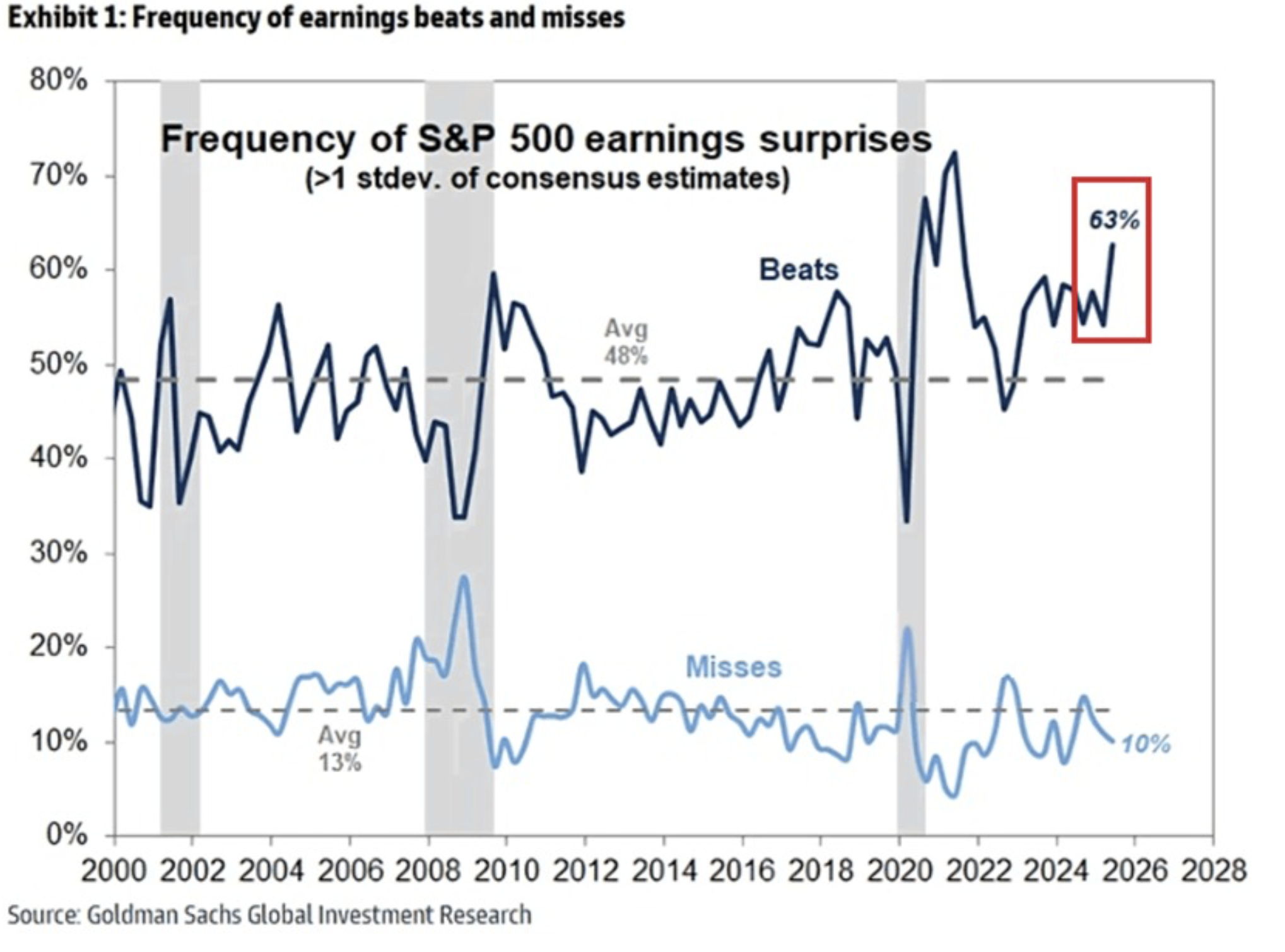

Sommarens rapportperiod har varit den bästa på flera år i USA. Vi vet sedan länge att amerikanska ledningar är bra på att massera ner analytiker inför kvartalet och sedan leverera starkare siffror än väntat, men i år har rapporterna varit exceptionellt starka. Ungefär 63 % av bolagen inom S&P 500 har överträffat förväntningarna med åtminstone 1 standardavvikelse, vilket signalerar den starkaste rapportsäsongen på åtminstone 4 år. Tar vi bort perioden efter pandemin ur datan är detta det starkaste kvartalet på mer än 25 år!

På nedsidan har endast 10 % av bolagen missat förväntningarna inför rapport med åtminstone 1 standardavvikelse, vilket är den lägsta nivån på ett år och bättre än det historiska snittet på 13 %. Sammanfattningsvis är vinstmomentum starkt i USA, vilket bådar gott för börsutvecklingen i höst!

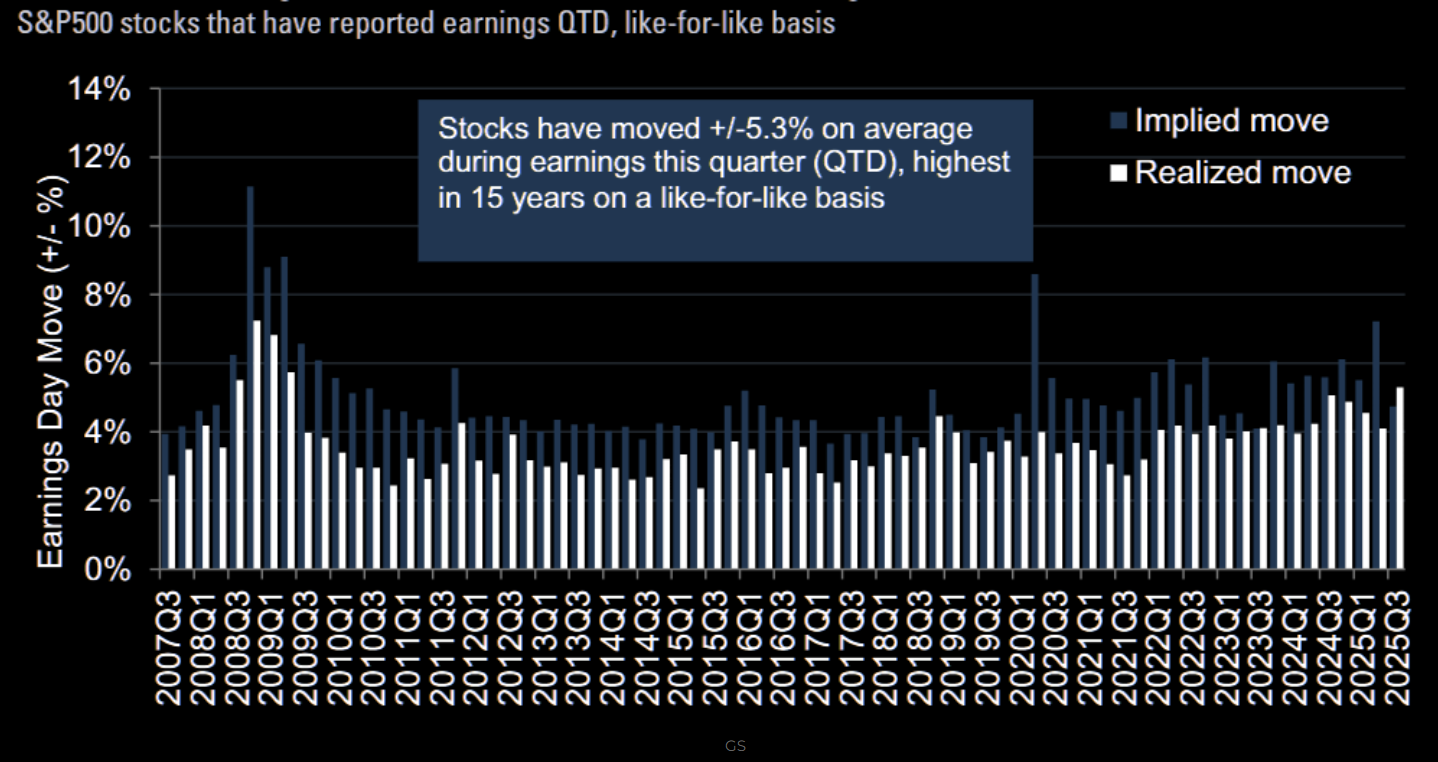

Rapportrörelserna har däremot varit högra än förväntan. Genom optionsprissättningar kan man räkna ut förväntad aktierörelse på rapport och för första gången på 18 år noterar Goldman Sachs att årets Q2-rapporter genererat större aktierörelser i snitt än vad marknaden prisat in på förhand. Snittet för rapportperioden har varit +/- 5,3 %, vilket alltså överträffade optionsmarknadens prissättning för första gången! Vad man ska göra av den insikten är mer oklart, men som alltid finns det bra tradingmöjligheter kring rapporter och den situationen ser inte ut att ha förändrats under sommaren.

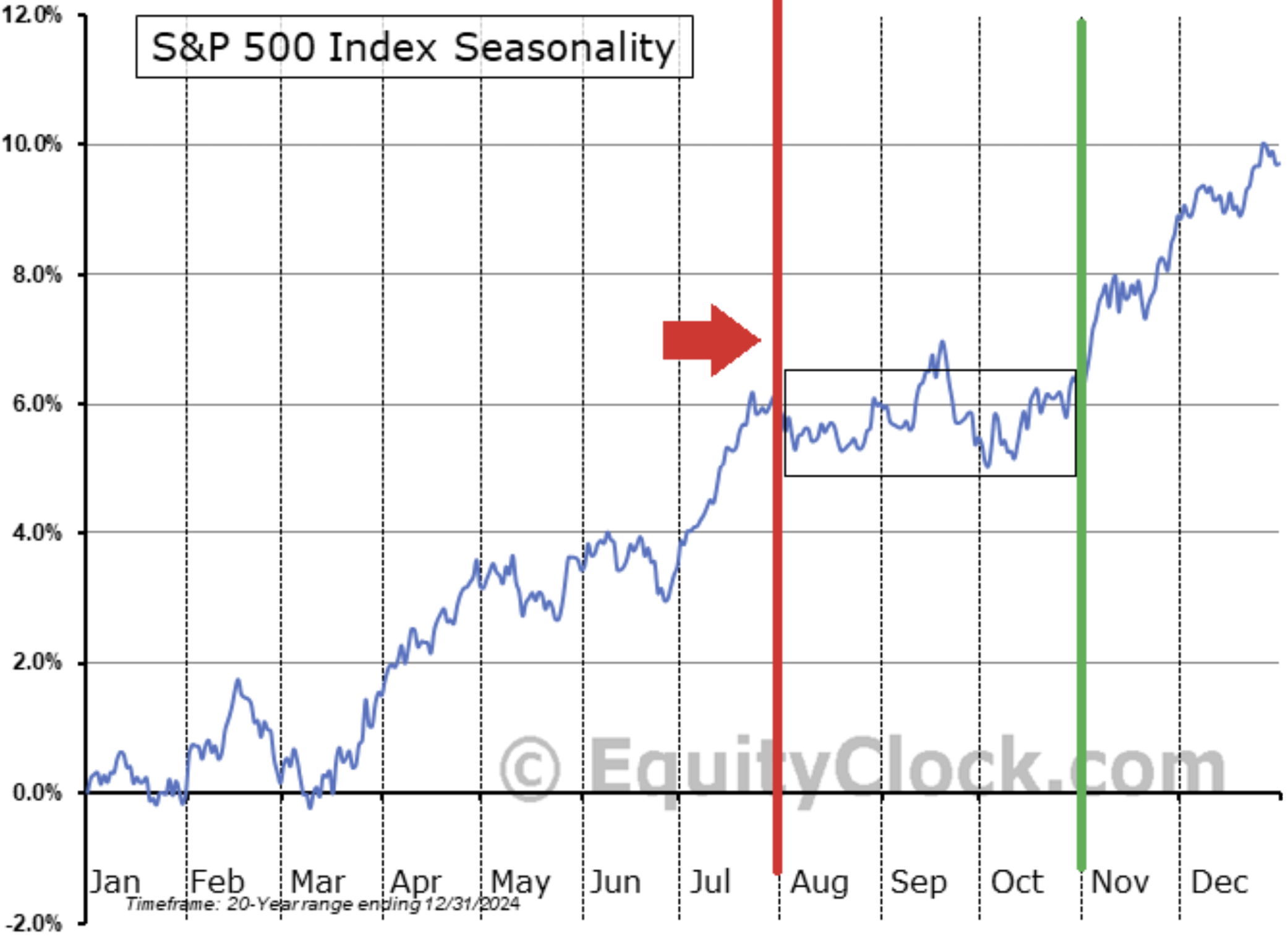

Avslutningsvis noterar vi att S&P 500 sedan hösten 2022 trackar utvecklingen i slutet av 90-talet med en korrelation på hela 97 %.

Att vi skulle få lite ökad volatilitet kommande veckor likt grafen ovan visar, skulle också rimma väl med det historiska säsongsmönstret för S&P 500 de senaste 20 åren.

I brist på tid idag väljer vi att avsluta veckans sista Marknadsinsikt här och önskar alla läsare en mycket trevlig helg!

Mvh David & Team Marketmate