God eftermiddag!

Det är dags att ta temperaturen på marknaden med ett längre inlägg med reflektioner från de senaste veckornas stora rörelser. Jag kan själv inte minnas när vi senast såg en så här pass divergerande marknad förut där flertalet index noteras på ATH (ink S&P 500 Equal Weight Index, NYSE och Dow Jones), medan andra delar av marknaden totalt havererat så som amerikanska mjukvarubolag där den största spelaren Microsoft är ner -27% från toppen i fjol.

Helt klart är att bredden har förbättrats kraftigt i marknaden sedan i somras då allt hängde på utvecklingen Magnificent Seven. Det är ordentligt tur för börserna i stort att vi sett denna expansion av uppgången till fler aktier, då annars de amerikanska börserna stött på patrull. Givet nedgångarna/konsolideringen i en del Tech-namn får det ändå ses som ett styrtecken att S&P 500 endast handlas -1,4% under ATH och Nasdaq -4,50% under sin rekordnotering från i oktober.

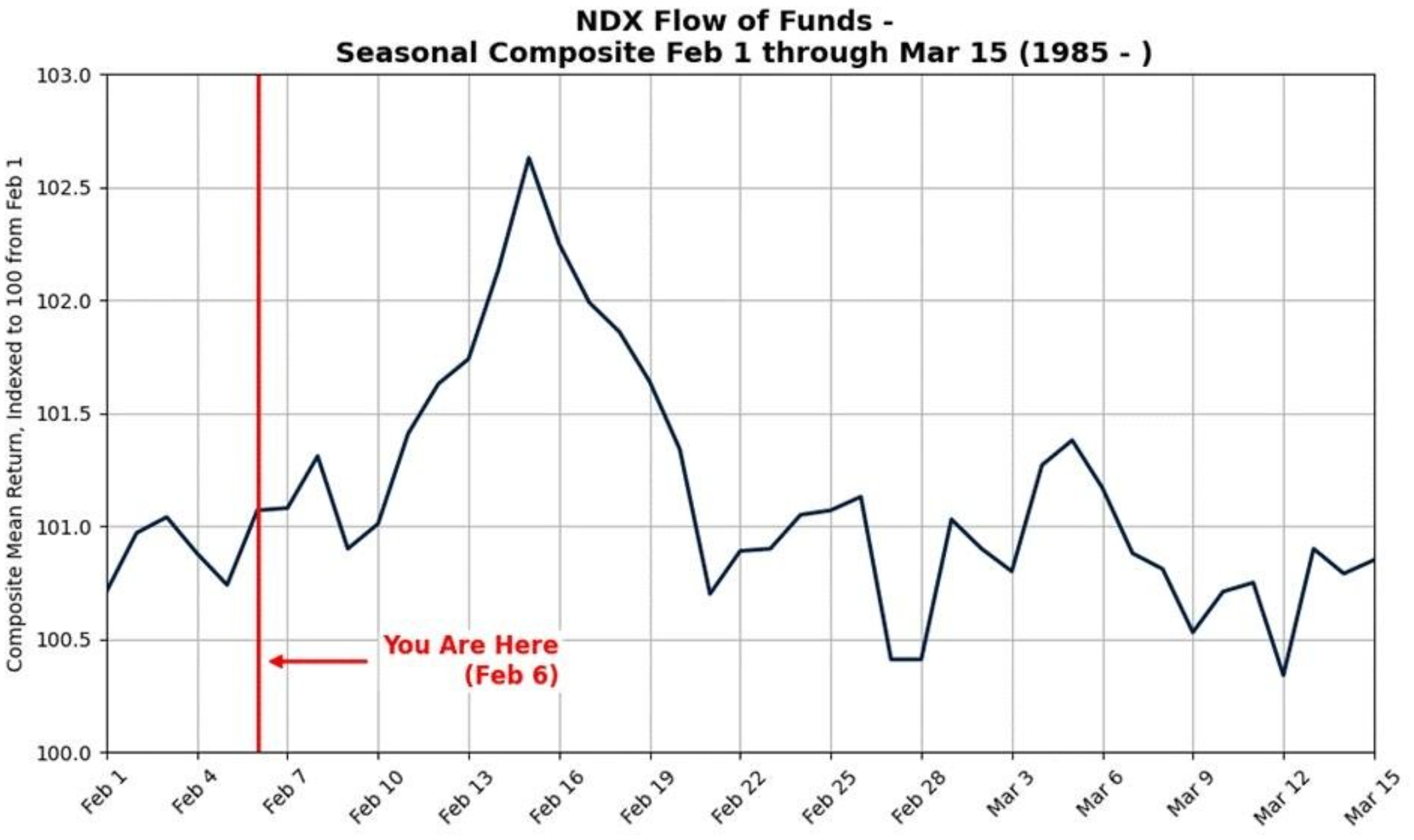

Ser vi till säsongsmönstret i närtid brukar vi ha en topp för februari i USA lagom till alla hjärtansdag nu till helgen. Jag tycker dock att man ska ha optionslösen för februari i åtanken med. Denna infaller den 20 feb i år och vi minns alla 2025 och 2020 där Feb opex markerade vändpunkten för en stundande nedgång! Vi i Team Marketmate tror dock inte på några ras likt 2025/2020 i vår, utan snarare en förnyad rekyl in mot början av mars och att hela Q1 kommer summeras som fortsatt konsolidering på S&P 500 innan tydligt brott på uppsidan och starka uppgångar i april och in i maj. Vi ser fortfarande 7600 som högst realistiskt på S&P 500 och att denna även kan komma att överskjutas in i maj. Efter en sådan rörelse kommer vi blir mer defensiva för sommarmånaderna sen.

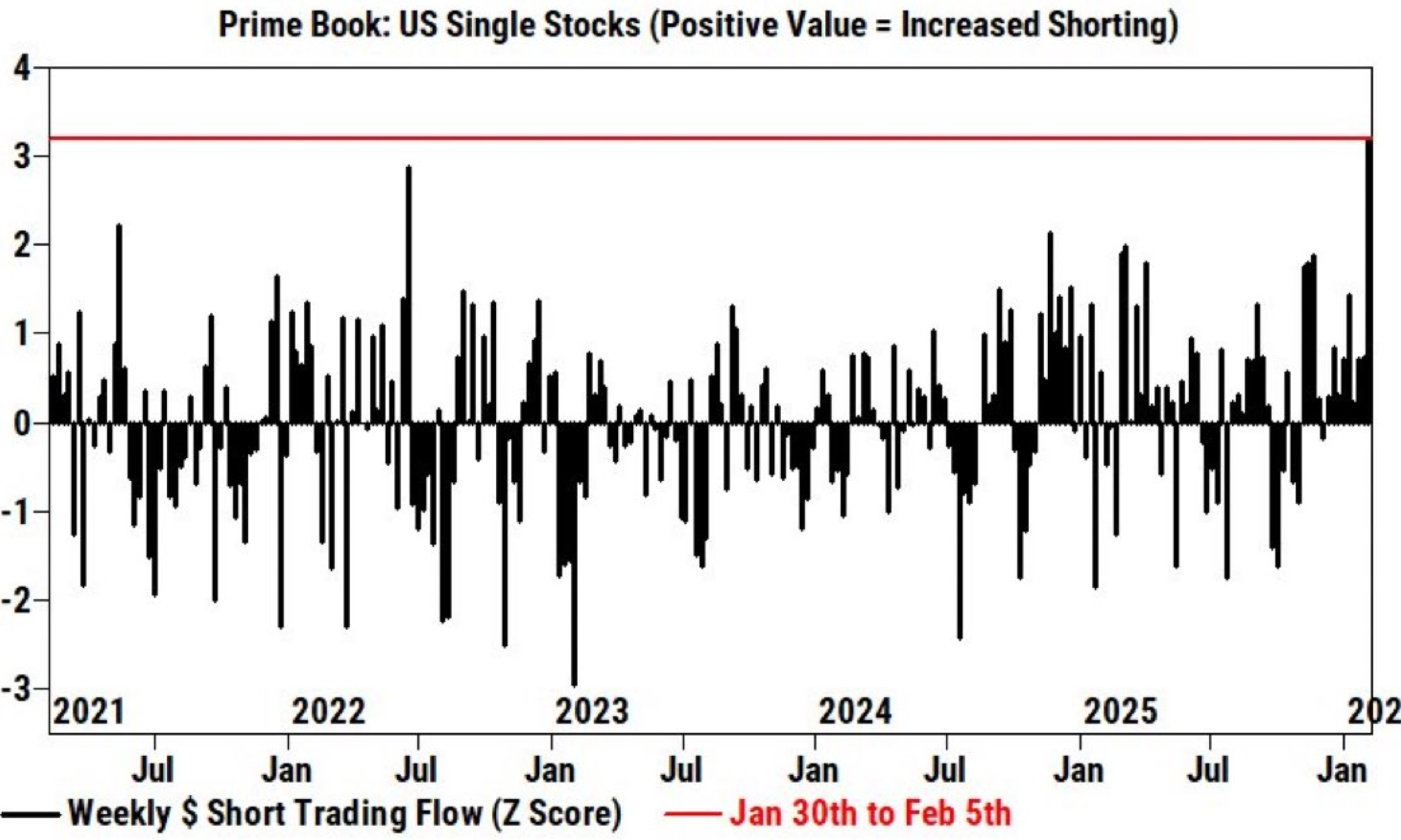

Förra veckans fortsatta nedgångar inom mjukvarusektorn bidrog sannerligen till att röra runt på deskarna runt om i världen och vi såg den största andelen blankningar på över 5 år (!) i USA! Blir björnarna brända senare i vår månne?

Totalt sett är annars CTA:er fortsatt väldigt långa aktier världen över och CTA Global Positioning noteras i den 90 percentilen jämfört med de senaste fem åren. För USA har de sålt -6,25 mdr USD i amerikanska aktier i år, vilket tar ner deras totala positioneringen i USA till 70 percentilen de senaste fem åren. Denna vecka väntas CTA:er sälja aktier globalt och i USA oavsett upp/eller nedgång på börserna då den stigande volatiliteten går rakt in i deras VaR-modeller och därmed sänker aktievikten. Även på 1 månads sikt ligger det stora “deltat” såklart fortfarande på nedsidan, givet att dessa strategier fortfarande är hyggligt fullallokerade, speciellt på global basis.

De senaste veckorna har fokus legat på den amerikanska mjukvarusektorn och generellt har det smugit sig in en förnyad oro för Magnificent Seven och deras satsningar på AI. Goldman Sachs sammanfattar läget på följande tydliga sätt:

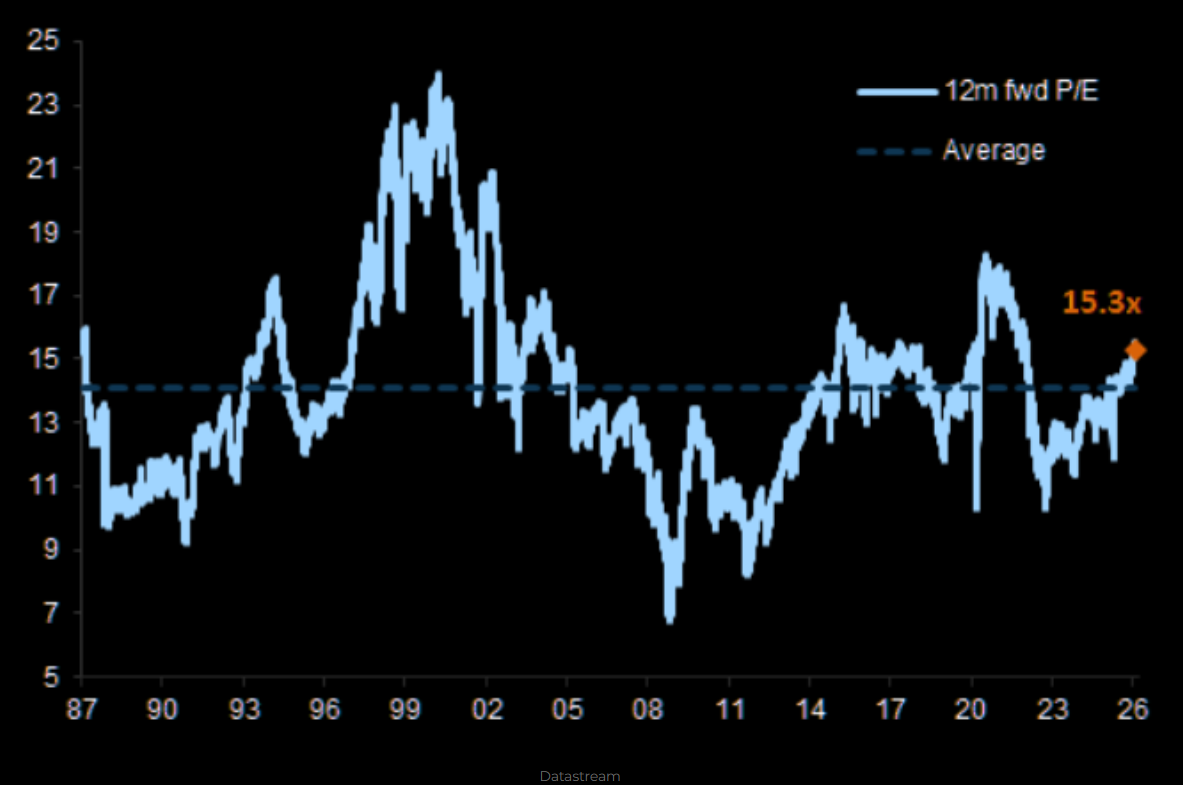

Den finansiella profilen för marknadens största aktier förändras snabbt. Koncentrationsrisken är välkänd, men den större förändringen är att de sju största teknikbolagens (”Mag7”) investeringar nu slukar över 90 procent av det operativa kassaflödet, jämfört med omfattande aktieåterköp så sent som för ett år sedan. Samtidigt som P/E-talen har fallit tillbaka mot nivåer efter pandemin fortsätter värderingar baserade på kassaflöden att stiga, i takt med att investeringsnivån ökar. Den operativa utvecklingen är fortfarande stark, men den nya investeringsregimen kräver att värderingen omprövas (GS).

Det leder till tre centrala frågor:

- Kommer dessa investeringar att ge en attraktiv avkastning?

- Riskerar investeringarnas omfattning att urholka kärnverksamhetens lönsamhet?

- Kommer kapitalintensiteten att förbli så här hög under längre tid än väntat?

Per den 1 januari var konsensus att hyperscalers skulle investera 540 miljarder dollar i capex i år, en ökning med 35 procent jämfört med året innan. Nu, fem veckor senare och efter uppdaterad vägledning, ligger investeringsplanen på 650 miljarder dollar, vilket motsvarar en ökning på nära 60 procent jämfört med föregående år.

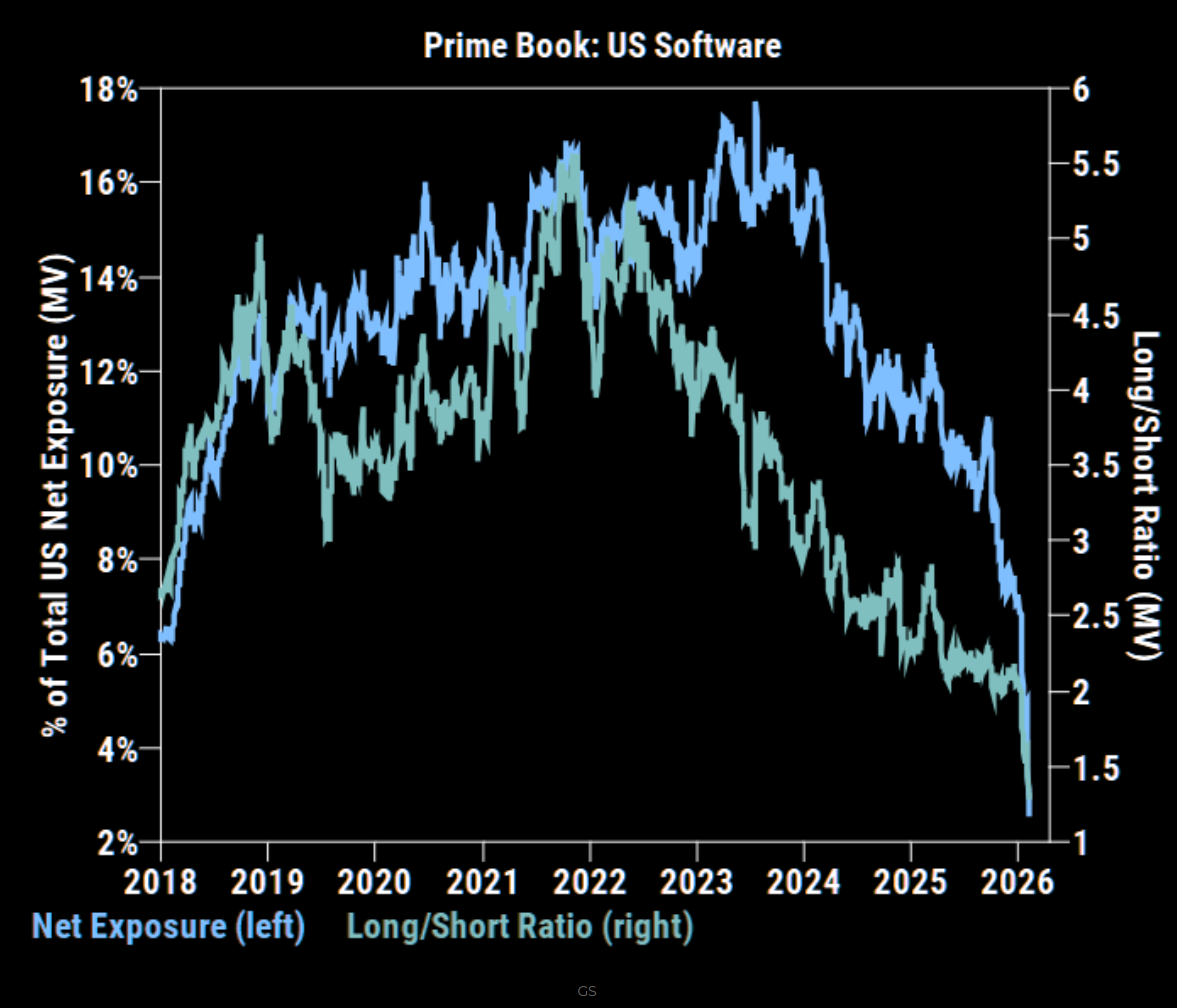

Software har hamnat i frysfacket och den samlade bilden är att amerikanska hedgefonder fortsatt trenden från 2024 och viktat ner sektorn ordentligt.

Var det förresten “max capitulation” vi såg inom mjukvarusektorn förra veckan? Det finns sannerligen bra uppsida för bounce!

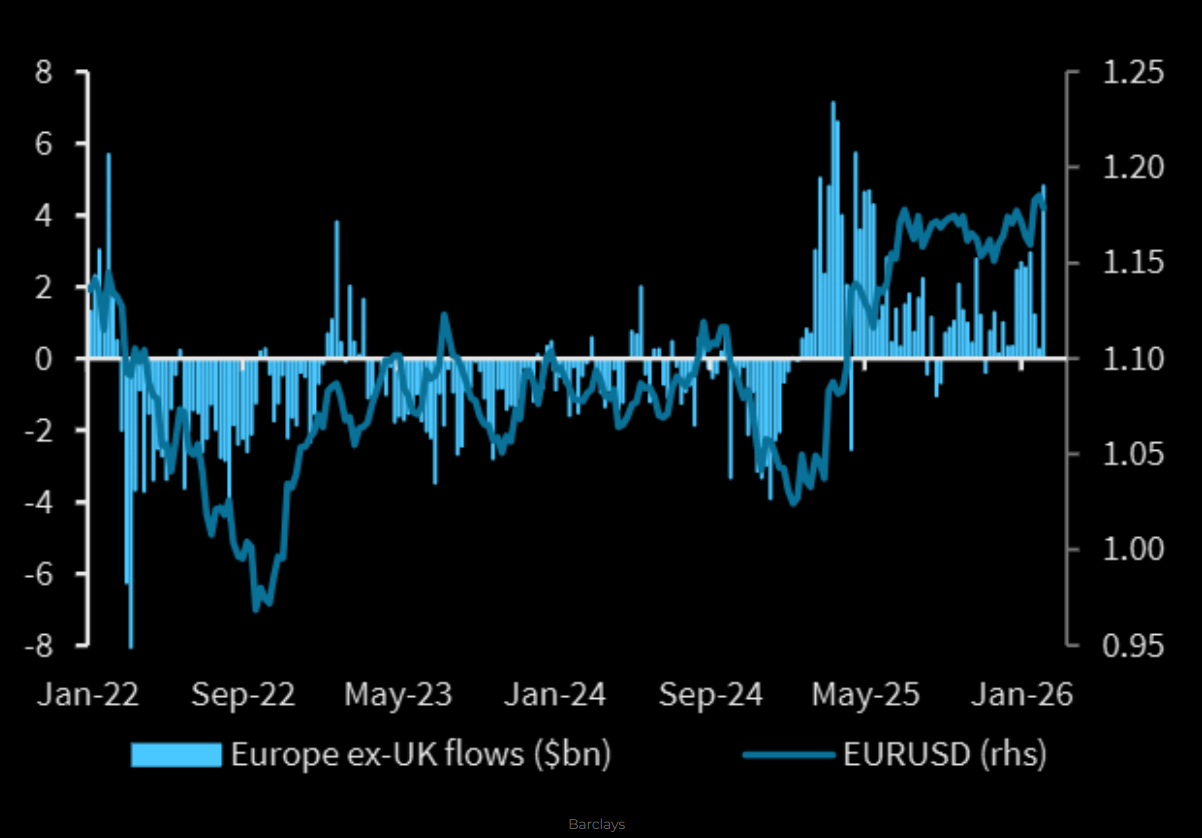

Vart har pengarna flödat? Jo till Europa som förra veckan såg det största veckovisa inflödet sedan mars 2025!

Det är många som vill jaga Europa innan det blir för dyrt…

Veckans Non Farm Payrolls (onsdag) och fredagens inflationssiffror kan få stor bäring på räntebeskedet i mars (18 mars) då eventuellt lägre räntor under året kan tänkas leda till mindre attraktiva placeringar inom penningmarknadsfonder där det “torra krutet” återigen noteras på klar ATH på ca 8 trn USD!

Fokus denna vecka:

* Tuesday (2/10): HOOD earnings

* Wednesday (2/11): Nonfarm Payrolls (Jan), SHOP / APP earnings

* Thursday (2/12): Initial Jobless Claims, COIN earnings

* Friday (2/13): US CPI

Optionsmarknaden prisar in swings på +/-15-10% i flertalet rapporterande bolag, se bild. Som svensk kan det vara extra intressant att hålla koll på Spotify (imorgon tisdag) där marknaden prisar in en rörelse på +/- 9% på siffrorna!

Amerikanska rapporter denna vecka:

Med tro om fortsatt förhöjd volatilitet under resten av Q1 innan mer stabila uppgångar / David