Denna vecka inleds rapportperioden för Q1 och efter starka uppgångar på börserna sedan de lägsta nivåerna i mars (OMXS30 +10,5%, Nasdaq +9,5% Russell 2000 +9,1% och S&P 500 +7,3%) har ribban återigen höjts inför rapporterna. Man ska dock ha i åtanke att kriget i mellanöstern först bröt ut i slutet av februari och att dryga 66% av Q1 således innebar “business as usual” och att kriget kanske inte haft så stor inverkar på exempelvis bolagens insatskostnader (ännu). Däremot är det inte alls otänkbart att guidance för Q2 från flertalet bolag kommer att vara “grumlig” givet en osäker omvärld.

På Stockholmsbörsen ser veckans schema ut som följer:

Tisdag: Avarda, Carasent

Onsdag: Dustin (kl 8.00), Öresund (kl 8.00), Creades (kl 8.30), Flerie, VEF

Torsdag: Kinnevik (kl 8.00), SLP

Fredag: Ericsson (kl 7.00), Byggmax (kl 7.45), Nederman (kl 8.00), Platzer (kl 8.00), Autoliv (kl 12.00)

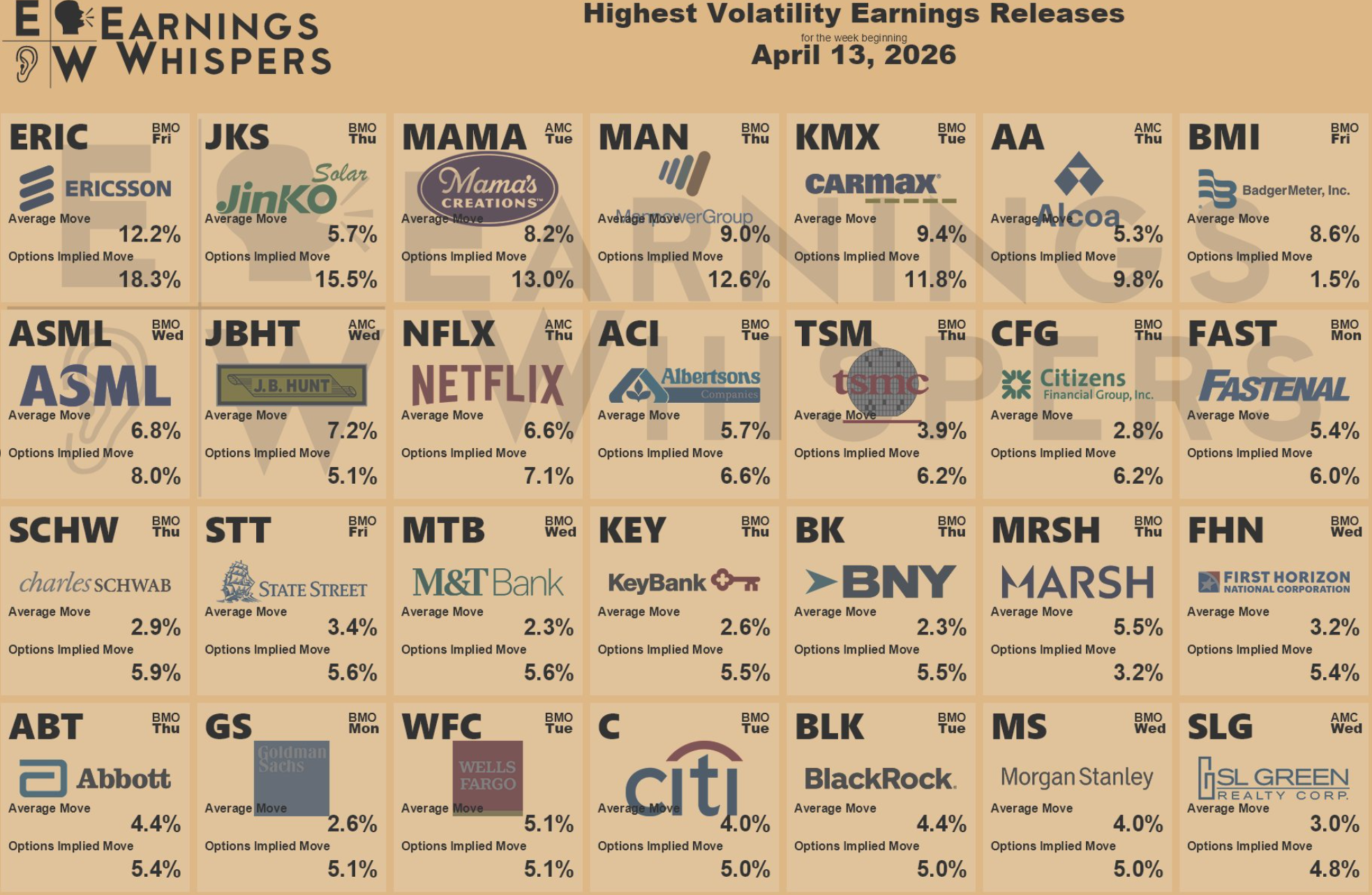

I USA är bankerna först ut i vanlig ordning med Goldman Sachs idag medan morgondagen bjuder på JP Morgan, Citi och Wells Fargo. Vad gäller AI och read over till sektorn i helhet bör onsdagens rapport från ASML och torsdagens siffror från TSMC komma att lusläsas av marknaden. Samtliga större rapporter från amerikanskt noterade aktier denna vecka enligt nedan bild från Earnings Whispers.

Störst rapportrörelse av alla veckans rapporter väntas från Ericsson på fredag där prissättningen på optionerna indikerar en rörelse om +/- 18,3% på siffrorna. Det ger ett spann om 89-129kr i aktiens svenska notering från den aktuella kursen om 109 kr.