Imorgon är det dags för optionslösen (opex) för juli och som alla vet vid det här laget kan optionslösen innebära temporära eller större vändpunkter i marknaden. Exempelvis toppade börserna kring optionslösen i februari 2025 samt i februari 2020. Att vi står inför en krasch här och nu kommande veckor känns mindre troligt, men vi vet att kassanivåerna sjunker i fonderna och att trendföljande strategier (CTAs, etc) köpt aktier med båda händerna de senaste veckorna. Det innebär att det faktiskt finns exponering att sälja om det vill sig.

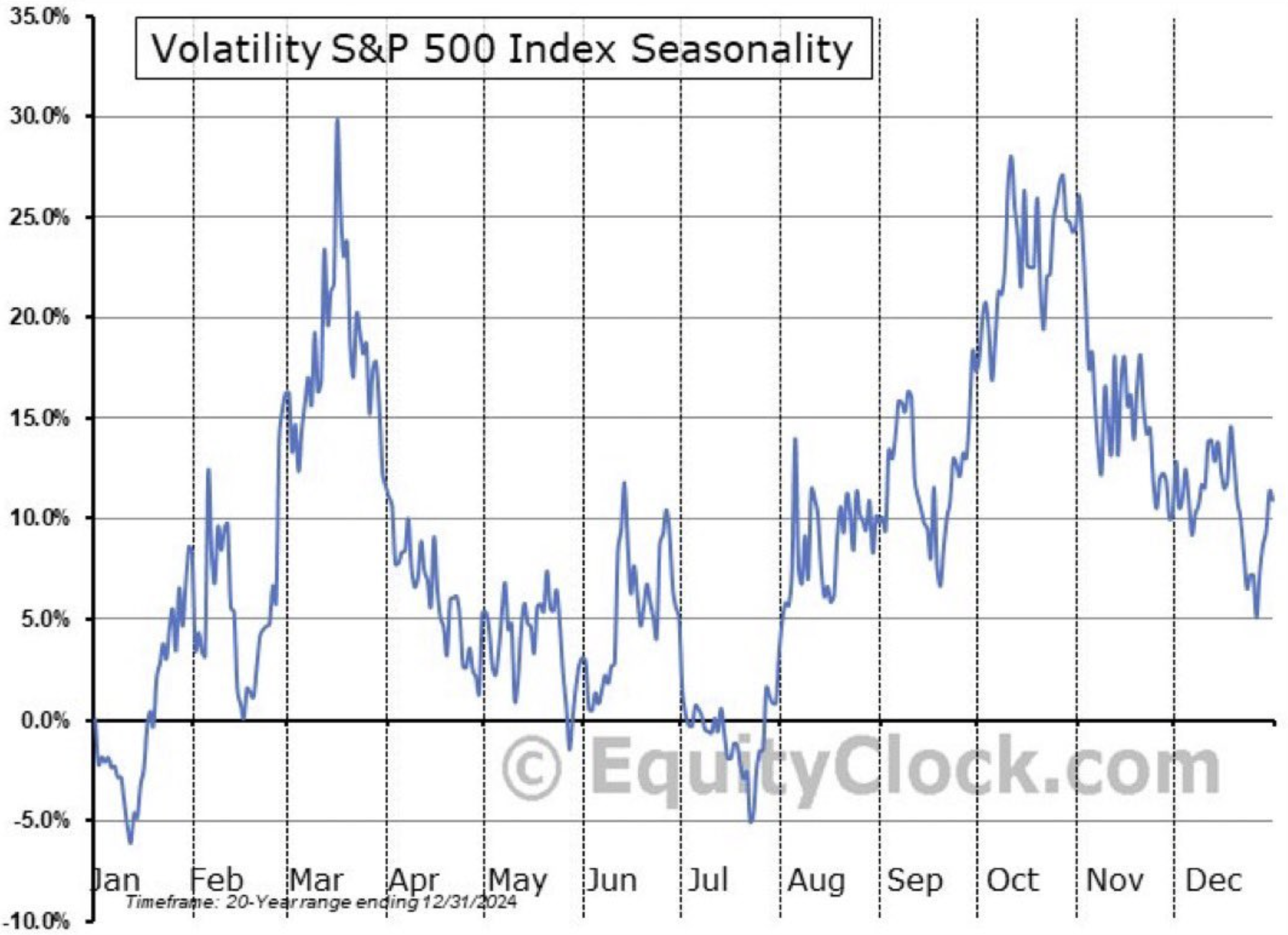

Givet att den amerikanska rapportperioden blir allt intensiva kommande två veckor och att Fed FOMC smyger allt närmare (30 juli) samt Trumps tullpaus är satt till den 1:a augusti finns det anledning att spekulera i stigande volatilitet kommande veckor. Faktum är att säsongsmönstret på VIX bottnar denna vecka och är stigande in mot mitten av oktober (se nedan). Det gör att exponering via optioner/warranter i båda riktningar kan vara aktuellt för den som vill dra nytta av den låga volatiliteten.

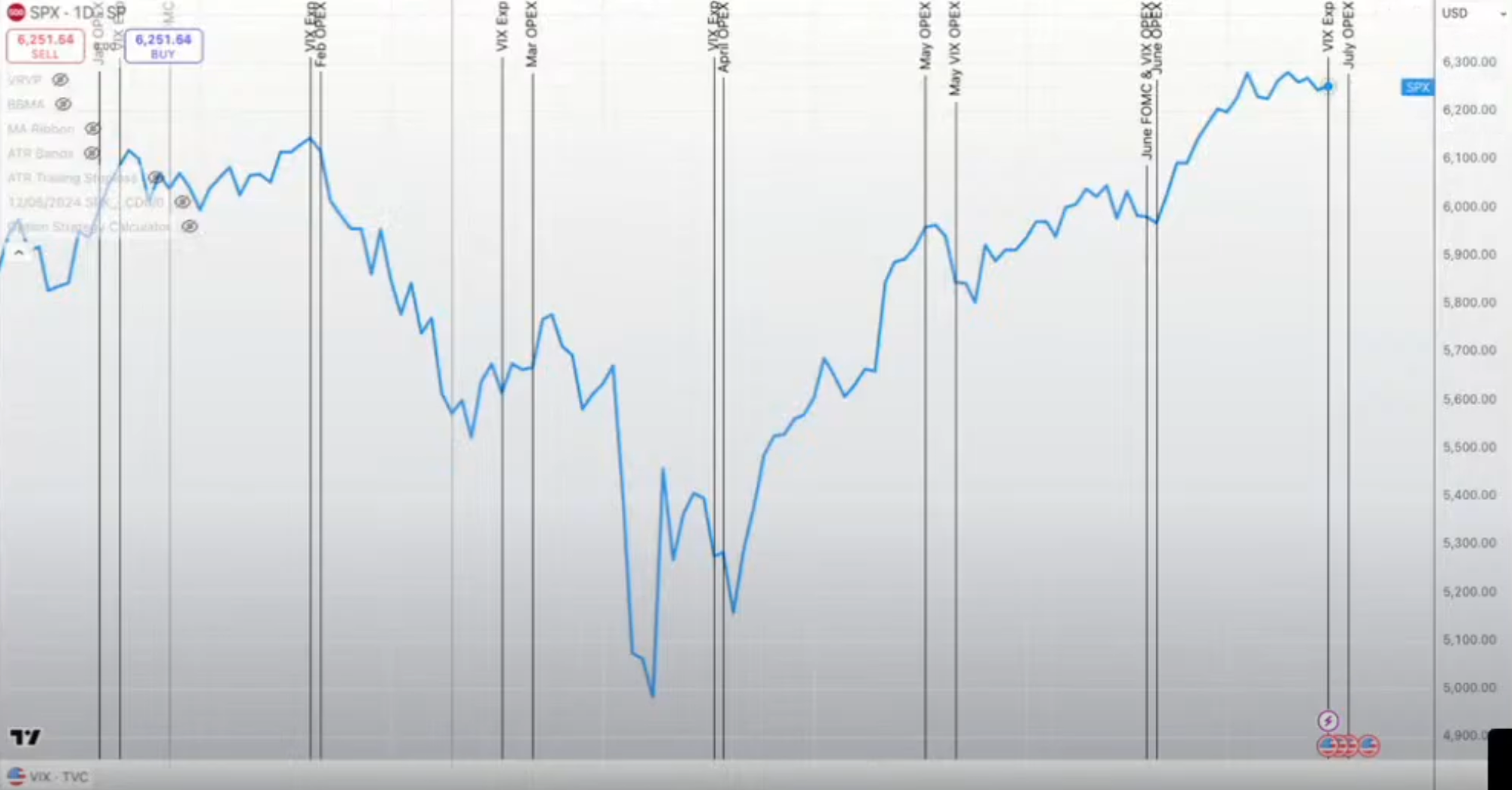

Nedan graf från Spotgamma visar S&P 500 med VIX-lösen och optionslösen sedan nyår. Optionslösen utgör inte allt för sällan vändpunkter i marknaden, om inte annat på kort sikt.

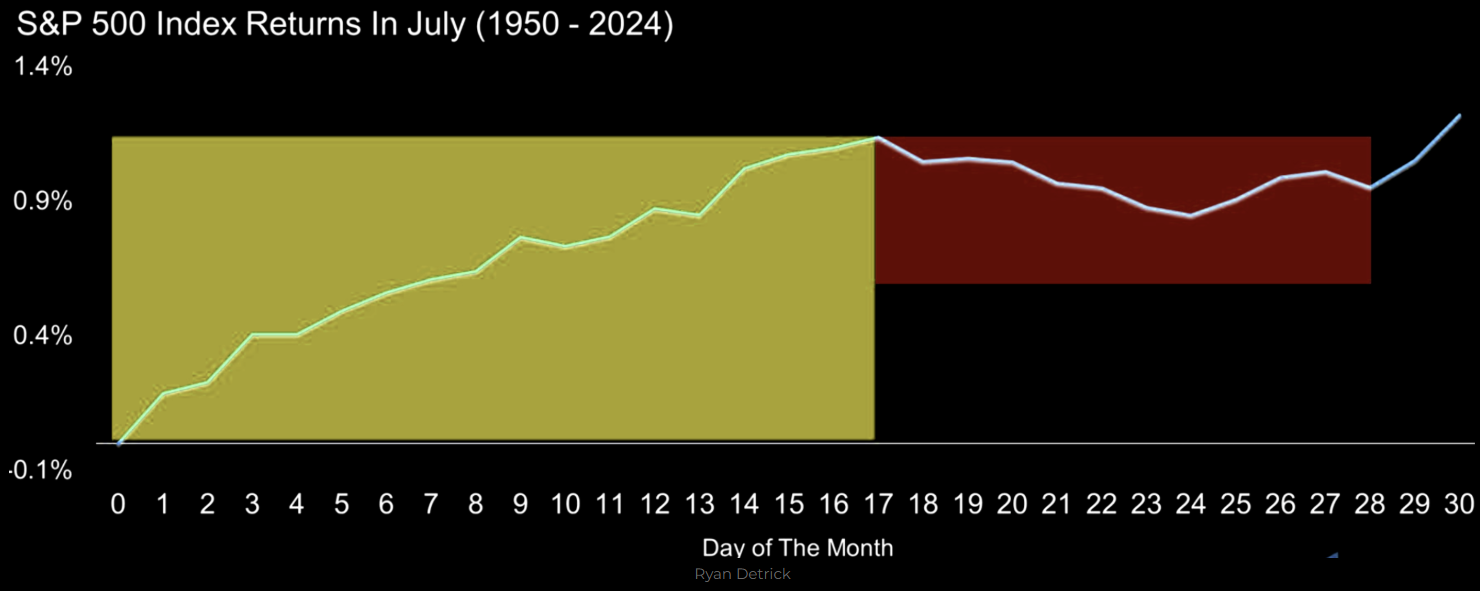

Säsongsmönster på S&P 500 de senaste 74 åren tyder på en temporär topp idag (17 juli) inför viss rekyl i marknaden med en botten den 24 juli.

Säsongsmönster på VIX-index de senaste 20 åren.