Det ligger ett krig, ett stängt sund och en utbudschock under oljemarknaden just nu. Ovanpå detta bryter ett aktiekomplex upp ur sina baser med fortsättningsformationer. Det är ingen slump, det är en och samma trade uttryckt i en rad olika grafer.

Det här är inte en hög separata bolagscase. Det är en position, lång olja, som jag tar exponering mot via aktier. XOP är ETF:en, aktierna är ett urval av innehaven. Chevron (CVX) och ExxonMobil (XOM) är de största och mest välkända tillsammans med APA (APA), ConocoPhillips (COP), Murphy Oil (MUR), Occidental Petroleum (OXY) och PBP Energy (PBF). Liknande rörelser, samma trade i grunden.

Varför det är EN trade

I ett commodity-drivet läge dominerar korrelationen med oljepriset över bolagens egna siffror. När oljan rör sig kraftigt rör sig hela komplexet, från stora till små aktier. Därför behandlar jag namnen som olika uttryck för samma trade.

Bevisbördan ligger på oljenivå, inte i ett enskilt bolags kvartalssiffror. Graferna avgör urvalet.

CVX och XOM är de största och mest välkända aktierna i XOP. Jag nämner dem först helt enkelt för att alla känner igen dem, och APA, COP, MUR, OXY och PBF arbetar i samma rörelse. Jag behandlar dem i grunden lika: samma drivkraft, samma trade. Rör sig oljan fel, rör sig allihop fel samtidigt, det finns en gemensam risk.

Graferna och baserna som bryter ut

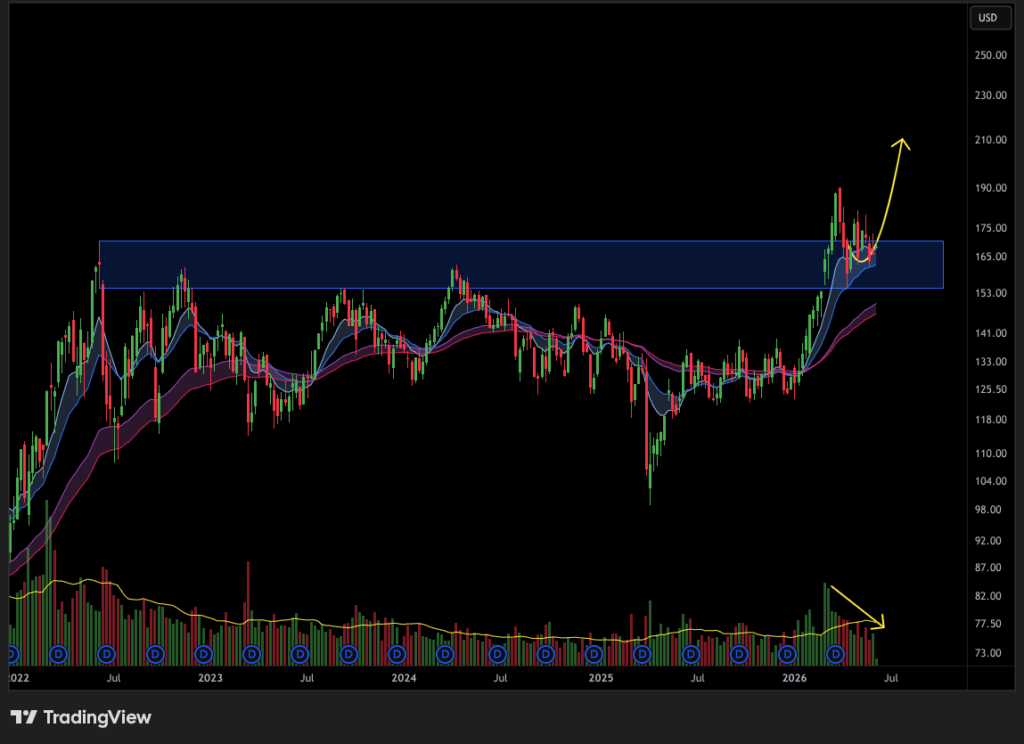

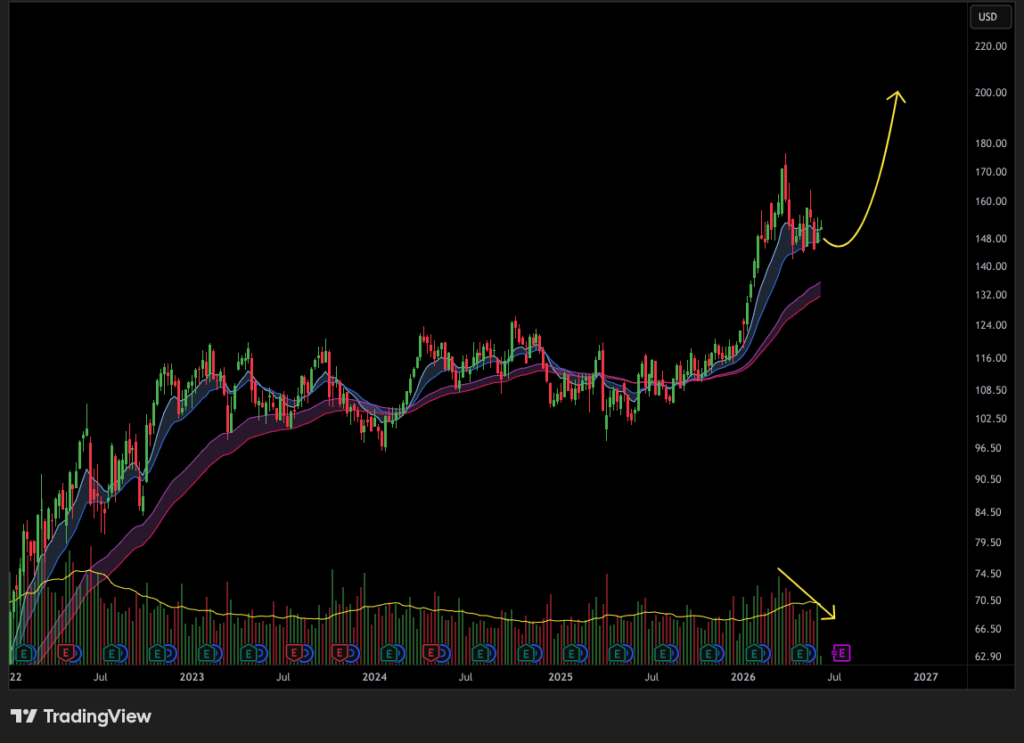

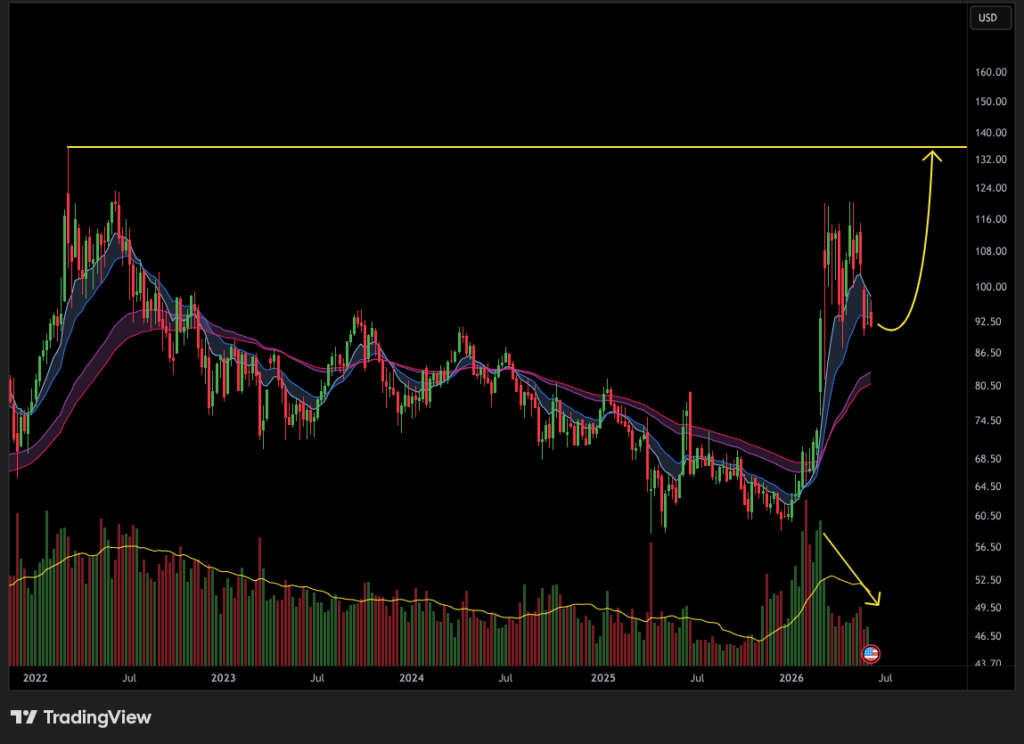

Graf: XOP veckograf

XOP är längst fram i rörelsen. Priset har brutit motståndet i den blå rektangeln vid 160 dollar och rör sig in i EMA10 och 20 som letar sig upp och sammanfaller med prisnivåerna.

Graferna berättar i grunden samma historia: en bas, en stark impuls och ett pris som testar, tagit sig förbi eller är på väg mot sina gamla toppar. Avtagande säljvolym i en konsolidering är precis det man vill se i en fortsättningsformation. Det visar att köparna behåller och att säljarna är svaga.

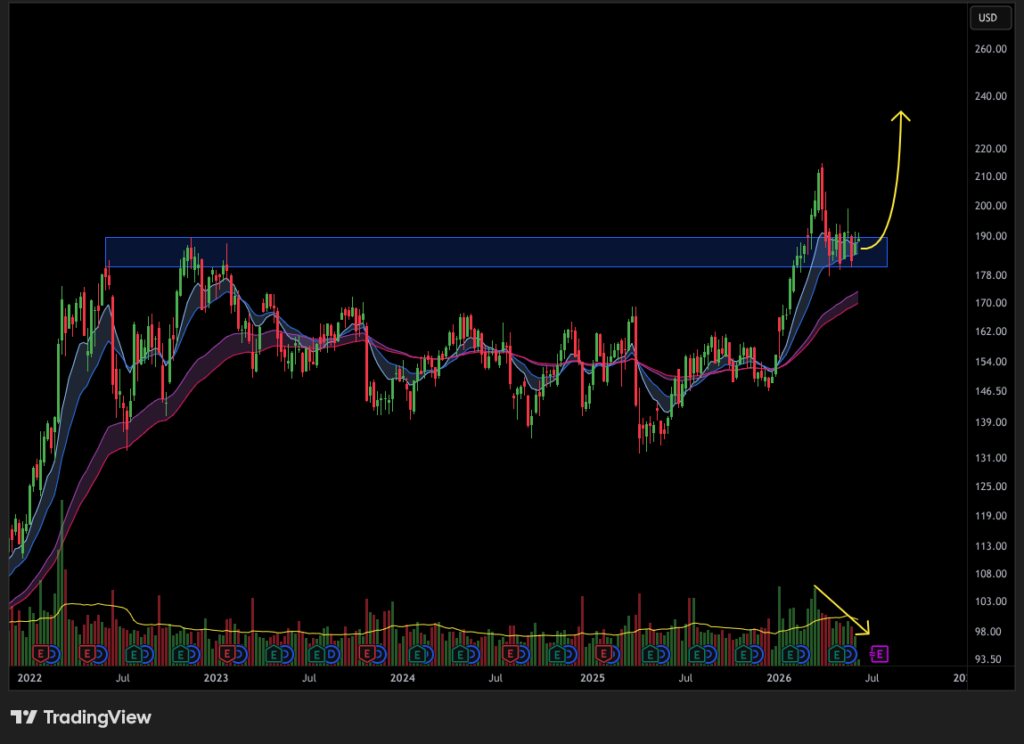

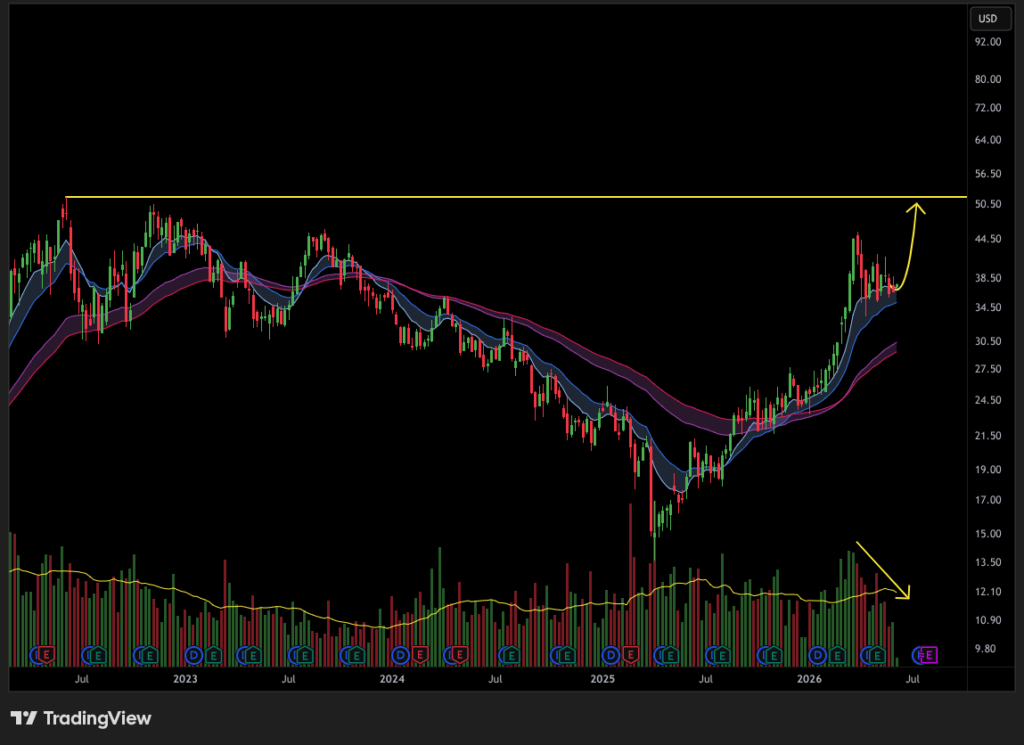

Graf: CVX veckograf

Graf: XOM veckograf

De största namnen visar samma sak. CVX testar sina gamla toppar från 2022 efter att ha tagit ut all-time high, och XOM har noterat nya all-time-highs med råge och konsoliderar nu en bra bit ovanför gamla ath. Hur de stora spelarna trendar i styrka säger något om hur brett kapital söker sig in i sektorn.

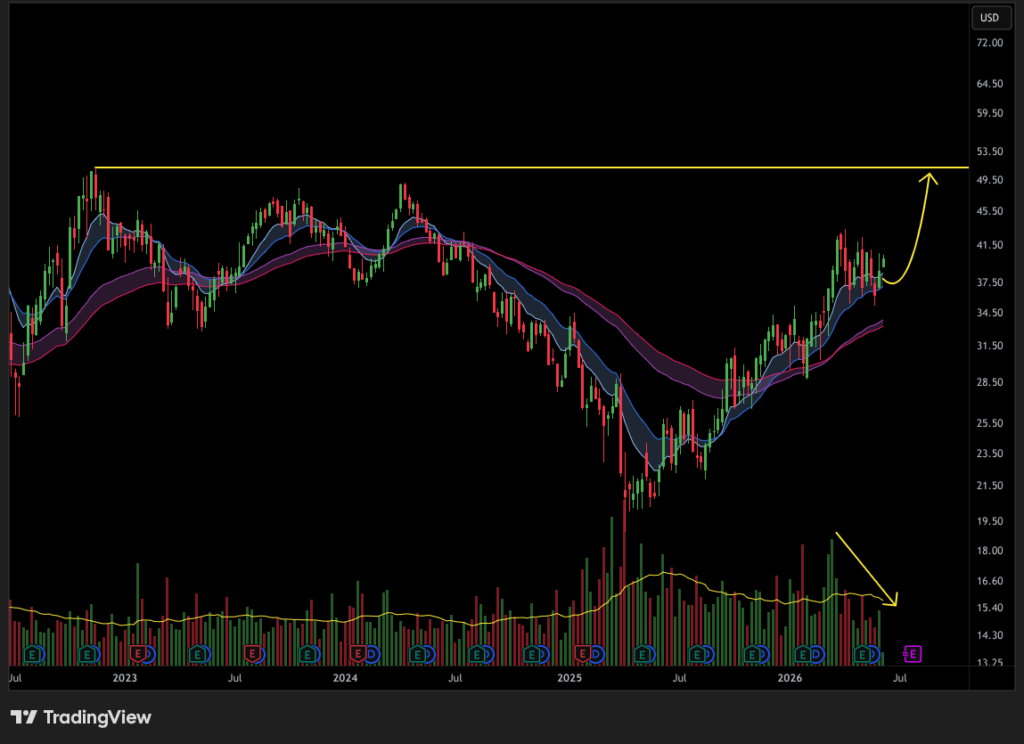

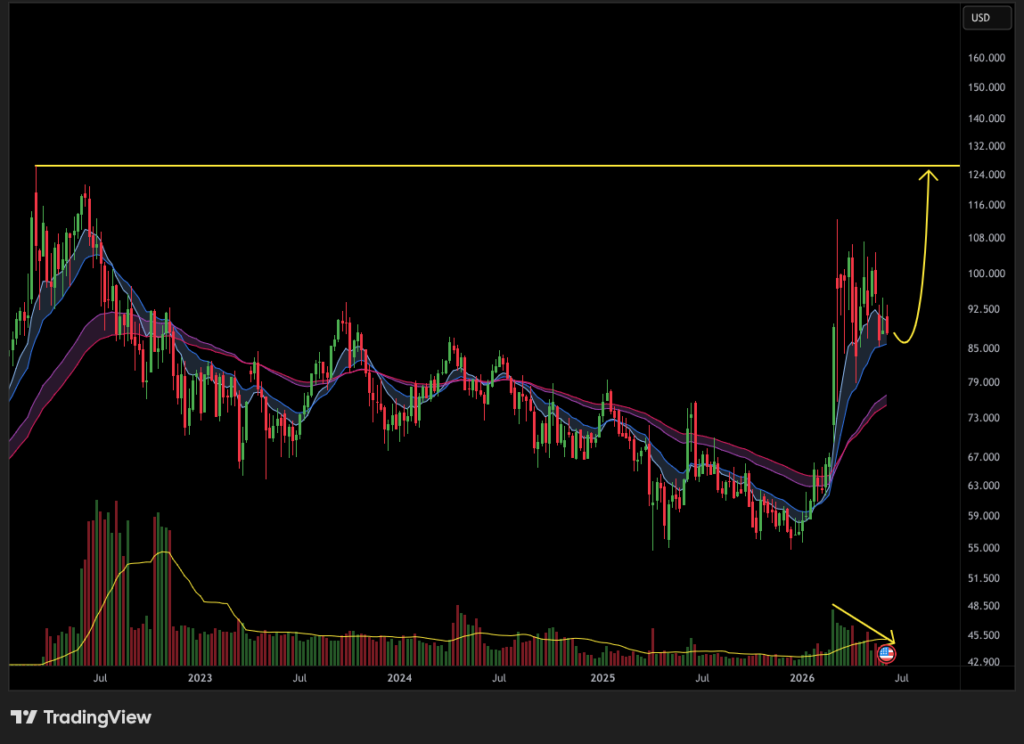

APA, COP, MUR, OXY och PBF visar liknande setups: de arbetar sig upp mot sina motstånd eller har lyckats ta ut dem.

Graf: APA veckograf

Graf: COP veckograf

Graf: MUR veckograf

Graf: OXY veckograf

Graf: PBF veckograf

Fundamentat är stramt, men av rätt skäl

Marknaden befinner sig i en krigsdriven utbudschock, inte ett lugnt mid-cycle-läge. Geopolitiken är huvudmotorn. Hormuzsundet är i praktiken stängt efter att USA och Israel förklarat krig mot Iran. Sundet är världens viktigaste pulsåder för olja och gas. OPEC+ är inte längre prisgolvet. Gruppen höjer produktionen, men symboliskt mot det Hormuz tar bort, och disciplin-narrativet har spruckit. Kartellen kan inte i närtid ersätta de fat som försvunnit. Amerikansk skiffer kan inte heller rycka in snabbt nog, den är en eftersläpande svängproducent som svarar med månaders fördröjning. Och produktlagren är strama, särskilt på bensin inför den amerikanska körsäsongen, vilket håller raffineringsmarginalerna uppe. Det är extra relevant för raffinaderibenet i korgen.

Oljan ska högre upp

Det här är vinkeln, och den är viktig. Lugnet i oljepriset just nu är inte balans, den är lånad. Stabiliteten har hållits uppe av tillfälliga buffertar, som lagerreleaser, flytande lager som tömts och nedskruvad raffinaderitakt. Det har dämpat effekten av bortfallet, men inte löst det.

Dessa buffertar håller på att ta slut. När de användbara lagren närmar sig den nivå som krävs för att systemet överhuvudtaget ska rulla, kan marknaden inte längre täcka bristen genom att tömma lager. Då återstår ett enda verktyg för att balansera utbudet mot efterfrågan, nämligen priset på oljan. Det måste vara tillräckligt högt för att faktiskt tvinga ner konsumtionen.

Kärnan i min tes är att vi inte är där ännu. Dagens nivå är helt enkelt inte hög nog för att slå undan den efterfrågan som måste bort så länge Hormuz är stört.

Och tittar man på oljan själv, ger den exakt samma bild som aktiekomplexet. Både WTI och BRENT har skapat baser, exploderat på kriget och sedan sökt sig tillbaka in i medelvärdena. Detta tyder på en marknad som smälter en uppgång, inte en som toppar ur.

Graf: WTI (US Crude oil) veckograf

Graf: BRENT (UK Crude oil) veckograf

Risken är deeskalering, inte överutbud

Öppnas Hormuz försvinner premien. Vi har redan sett priset falla på förhandlingsrykten. I ett normaliserat läge kommer dessutom den gamla bilden tillbaka, svag efterfrågetillväxt och risk för överskott. Och växlar OPEC+ upp takten i ett lugnare läge tillkommer fat i en redan mättad marknad.

Men en sak hör hemma här åt andra hållet. Även om Hormuz öppnas faller priset knappast hela vägen tillbaka. Nationer lär vilja bygga upp sina reserver igen, och att starta om stängd produktion tar tid. Det finns ett strukturellt golv under traden även i ett lugnare läge, det är krigspremien som är skör, inte hela caset.

Slutsats

Så länge sundet är stängt lutar oddsen åt högre priser, inte lägre.

Geopolitik och makro styrker en rad bullish grafer. Hormuz är stört, OPEC+ kan inte fylla gapet, amerikansk produktion svarar för långsamt och lagren är strama. Och så länge bristen inte är löst, lutar oljan åt högre priser härifrån.

Samtidigt vilar krigspremien på något som kan vända fort, så traden hör hemma som en teknisk position med stoploss. XOP ger bred exponering, CVX och XOM är de största namnen, och APA, COP, MUR, OXY och PBF jobbar i samma rörelse.

Följ Adrian på instagramkontot @aktieadrian och på X @adrian_holmlund