Streiff är tillbaka med en rykande färsk gästkrönika efter en bättre sommarsemester! Streiff har 20 års erfarenhet inom bygg och fastigheter och förvaltar sitt eget kapital på heltid sedan 10 år tillbaka. Hans senaste krönika Elden är lös! från mitten av juni finner ni (här). Grafer och bilder är lånade från internet som vanligt.

Domedagsprofetiorna som ledde till nya ATH

I våras gick nära nog alla experter ut i media och förutspådde att de s.k. ömsesidiga tullarna, som svar på decennier av skeva handelshinder från bl.a. enpartistaten Kina med sina statskontrollerade företagsjättar, skulle leda till en global ekonomisk depression. MIT:s Simon Johnson, tillika nobelpristagare i ekonomi, gav en entydigt mörk i sin bild av att nu brakar det samman globalt likt 1930-talets Great Depression. SVT:s public service journalist i ekonomifrågor Alexander Norén gick ut i frågan om de s.k. ömsesidiga tullarna så som nytillsatt ”ekonomikommentator”, dvs i skarp kontrast till att begå opartisk journalistik, och påstod att de ömsesidiga tullarna utgör ett ”Enormt självskadebeteende som kommer kosta mer än det smakar”. Självklart fick hans partsinlaga stå oemotsagd då han är en journalistkollega.

Hursomhelst fick domedagsprofetiorna ner börsen till att testa knäsvagheten och bottnarna i de långsiktiga trendkanalerna, men alltså inget trendbrott. Detta gick så pass fort att man kan påstå att det eventuellt utgjorde en krasch även om det inte bröt den uppåtgående långa trendkanalen. Resultatet blev en klassisk V-formation och USA-börserna är återigen tillbaks uppe på All Time High nivåer. Så mycket för de s.k. ”experternas” domedagsprofetior i media. Det kanske vore klädsamt om journalisterna återgår till att begå journalistik istället för att försöka bilda opinion och skapa skrämselpanik. Annars kan det riskera se ut som om media mestadels agerar på uppdrag av politiska agendor.

Dollarns död

Högt aktade Bloomberg skriver nu att dollarn fortfarande är världens dominerande reservvaluta, trots ljudligt trumpetande om tullar mm, men de påstår samtidigt att dess särställning urholkas av USA:s egna politiska beslut och trumpetande. Detta är anmärkningsvärda påstående från en världsledande mediakoncern inom finans när fakta pekar i skarp motsatt riktning.

Av den globala exporten så faktureras ca 40-50% i USD. Detta medför bl.a. den viktiga faktorn att nästan all prissättning måste förhålla sig direkt eller indirekt till dollarn. Över hela 80% av den globala finansieringen inklusive Letter of Credits görs i USD. BIS i Schweiz bekräftar att ca 88% av globala valutahandeln involverar USD på ena sidan av växlingen. SWIFT uppger att 46-48% av värdet på de internationella betalningsmeddelandena utgörs av USD. USAs befolkning utgör ca 4% av världens befolkning men står samtidigt för ungefär 1/3 av den globala konsumentmarknaden. Dollarn utgör enligt IMF ca 60% av alla centralbankers valutareserv. 75-80% av Emerging Market ländernas utländska statslån upptas i USD och för bolag i EM är motsvarande siffra 60-70%. För råvarubranschen i Emerging Markets är andelen ännu högre. Dollarn står för 75-80% av alla statskrediter globalt som utfärdas.

Pulitzers yellow journalism

Att blanda ihop politiska ställningstaganden med ekonomisk analys är till synes allt vanligare inklusive inom SVT:s public service, men också likväl riskfyllt i sig. Snart har allmänheten glömt alla experters krisrubriker i våras om USAs tullchock som skulle leda till ekonomisk depression i hela världen och särskilt till hyperinflation i USA. Börsen vände ner i en djup korrektion med näranog kraschhastighet, dock utan att bryta igenom viktiga trendkanaler på års- eller kvartalsbasis där. Kort därefter har nu USA börserna nått nya högsta nivåer och ATH. Pulitzers och Hearsts yellow journalism verkar ha glömts bort och i alla fall inte något som journalisterna själva vill påminna om.

På liknande sätt är alla experter i media inklusive numera tyckande journalister ense om att dollarn ska krascha ner till sand. Men dollarns dominerande ställning som världens handelsvaluta No 1 och därmed också världens reservvaluta No 1 talar tvärsemot dessa jäviga olyckskorpar. Skulle nu fredsförhoppningarna komma på skam så skulle ju Europa med sina skenande försvarsutgifter och sin Euron vara mycket mer i skottgluggen än vad USA, med sina redan tillräckligt höga försvarsutgifter och sin USD, sannolikt skulle vara. Detta skulle knappast få kapitalflödena att strömma in till Europa, tvärtom.

Maos lilla röda

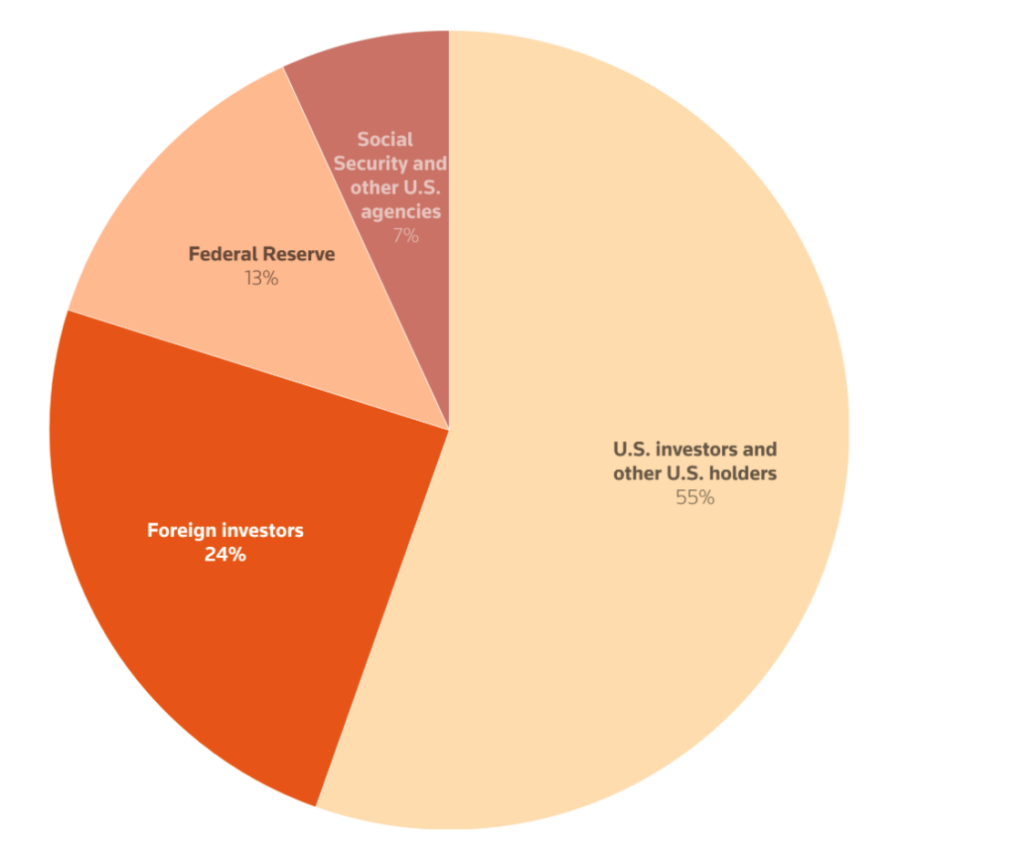

Ett favoritargument från experterna i media är att Kina skulle dumpa ut sina amerikanska statspapper och skapa en krasch för bl.a. USD. Det som dock inte nämns i sammanhanget är att Kinas andel av USAs statspapper är ca 2,5% och både UK och Japan äger större andelar än vad Kina gör. Därefter följer tre länder som är vanliga för s.k. skatteupplägg och anonyma stiftelser och ägarbolag; Cayman Island, Belgien och Luxemburg. De femton största utländska långivarna till USA:s stat äger bara ca 15-16% av USAs statsskuld och totalt ägs knappt 1/4 av USAs statsskuld utomlands.

Det riktigt viktiga, och som ofta inte alls omnämns av experterna i media, är att USAs statspapper ägs, så som vanligt i utvecklade ekonomier, till största delen av privata inhemska långivare inkl bl.a. inhemska pensionsfonder och den egna socialförsäkringsmyndigheten. Det totala inhemska ägandet uppgår till ca 75%. Hur så många experter i media kan få Kinas minskning, allt sedan Obamas tid i Vita Huset, av sin redan relativt begränsade andel av USAs statspapper till en systematisk risk för dollarn är minst sagt svårt att förstå med logiken. Om det ens är möjligt att kunna förstå på saklig grund.

War pigs

I analysen skall också framhållas att USA har betydligt högre räntor än i Europa och Japan. FED sänkte också sin styrränta kraftigt, men aldrig ner till nollränta och t.o.m. minusränta så som ECB, Riksbanken och Bank of Japan gjorde. Krediter inklusive bl.a. obligationer ökar i värde med sjunkande räntor och tvärtom minskar i värde med stigande räntor. FED upplever nu ett politiskt tryck att sänka styrräntan men med inflationen betydligt över målet så har sänkningen dröjt. Detta har skett med ekonomisk tillväxt och låg arbetslöshet i USA.

Däremot har Europa redan sänkt räntan ner till den nivå som teoretiskt och planenligt utgör en hälsosam räntebotten, men med fortsatt svag ekonomisk tillväxt och med hög arbetslöshet pga ineffektivitet och höjda energipriser. Skulle energipriserna vända upp återigen i höst, när fredsförhoppningarna eventuellt grusas och vinterkylan återkommer, kan mycket väl inflationen återvända och därmed räntorna stiga i Europa. Det är förstås väldigt svårt att sia om fred i Ukrainakriget. Men man kan med relativt stor säkerhet slå fast att riktiga och genuina fredsförhandlingar till synes inte är nära förestående. Krig brukar knappast sänka efterfrågan på dollar eller få ned inflationen. Krig brukar stärka dollarn som den globala reservvalutan och krig brukar leda till inflation genom utbudsstörningar. Till detta finns flera infekterade konflikter i bl.a. Gaza, Kashmir och Sydostasien.

Höstsäsongen

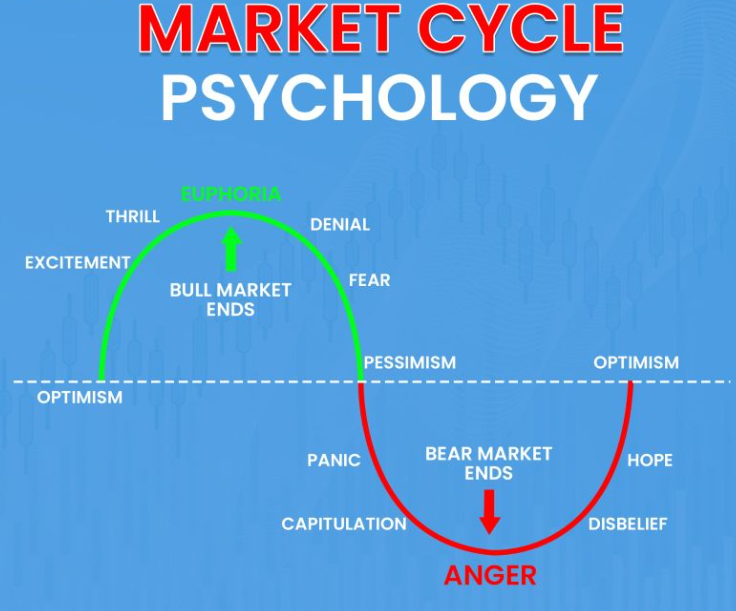

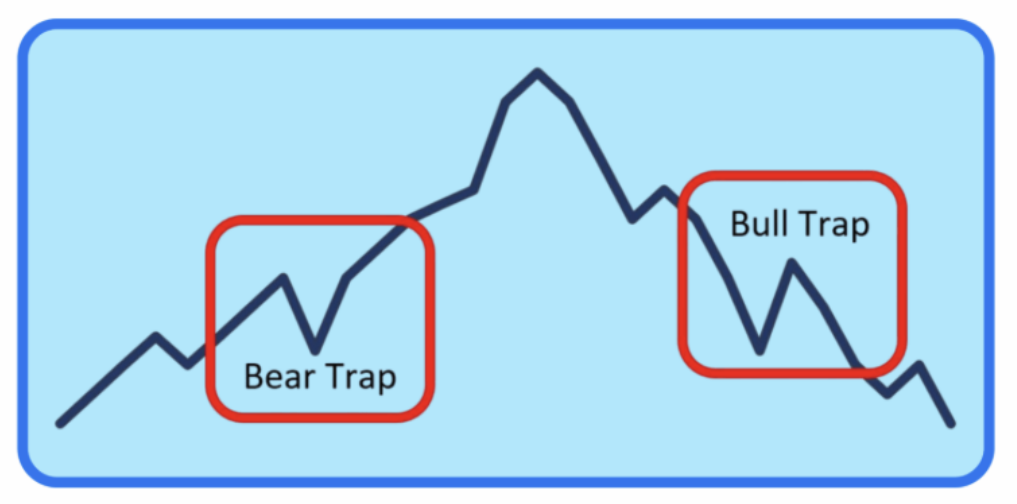

Avslutningsvis bör också framhållas att det under årens lopp ofta förekommit korrektioner under september-oktober, särskilt när sommaren har varit bullish så som i år. Men detta handlar mest om säsongsmönster och behöver inte nödvändigtvis gälla även i år. Men poängen är att man inte ska bli förvånad om det blir en korrektion och kanske t.o.m. en s.k. björnfälla med tanke på att den stora risken återfinns i alla globala miljarder av krediter med nollränta, särskilt i Europa och Japan.

Men tro om en helt okej höst för börserna trots viss turbulens på vägen – trevlig helg och på återseende!

//Streiff