Betalt innehåll från Societe Generale. Investeringar innebär alltid en risk.

Varje månad publicerar vi förslag på olika warranter att handla via Societe Generale. I år har vi hittills publicerat 6 stycken “warrantcase” och innan vi går in på dagens artikel kring OMXS30 tänkte vi lyfta fram utvecklingen från publikationstillfället i årets tidigare artiklar. Snart kommer det även gå att se/ följa alla warrantcase i realtid i en egen portfölj här på plattformen – stay tuned!

20 jan: Microsoft med warranter. Produkt: MSFT6L 550SG. Aktuell utveckling: – 50 %

26 jan: Apple med warranter. Produkt: APPLE6L 260SG. Aktuell utveckling: + 38 %

10 feb: Evolution med warranter. Produkt: EVO6L 620SG. Aktuell utveckling: + 67 %

25 feb: Nasdaq med warranter för våren. Produkt: NASDAQ6F 26000SG. Aktuell utveckling: + 52 %

11 mars: AMD med warranter. Produkt: AMD6F 220SG. Aktuell utveckling: + 318 %

25 mars: Microsoft med långsiktiga warranter. Produkt: MSFT7L 440SG. Aktuell utveckling: + 45 %

En likaviktad portfölj av ovan warrantcase hade gett en total avkastning på + 61,6 % från publicering fram till idag. Det ska jämföras med OMXS30 som är + 9,2 % ytd eller S&P 500 med sina +3,2 % ytd. Historisk utveckling är ingen garanti för framtida utveckling, men ovan data visar att warranter kan vara ett bra sätt att ta mer långsiktig exponering /swing trading mot underliggande tillgång. Hela utbudet av warranter från Societe Generale hittar ni (här).

Kraschwarranter på OMXS30

Efter en nedgång på nära -14 % från den 27 februari till den 23 mars har nu svenska OMXS30 återigen studsat nära +13 % från botten och har endast +2,6 % kvar till den tidigare rekordnoteringen. Lägger vi in utdelningar är det dryga 1% kvar till rekordnoteringen från februari, som dessutom indexet snudd på tangerade under fredagens handel. För den som tyckte att mars var obehaglig med starkt fallande kurser i portföljen kan det vara läge att börja kika på portföljskydd för kommande halvåret. Hela utbudet av warranter på OMXS30 från Societe Generale finner ni (här).

I livet i stort är vi många som tecknar försäkringar på alla möjliga saker som köps, inte minst hemförsäkring och bilförsäkring. Däremot är det väldigt få som tänker på försäkring av aktiedepån. Även fast det kanske är där som hela familjens överskottslikviditet förvaltas. Istället är det många som grips av panik när börserna faller och ökar kassan kring bottennivåer eller köper skydd i precis fel läge när kurserna redan fallit och volatiliteten exploderat. Det slår sällan fel och vi såg återigen samma fenomen under vårens korrektion på världens börser.

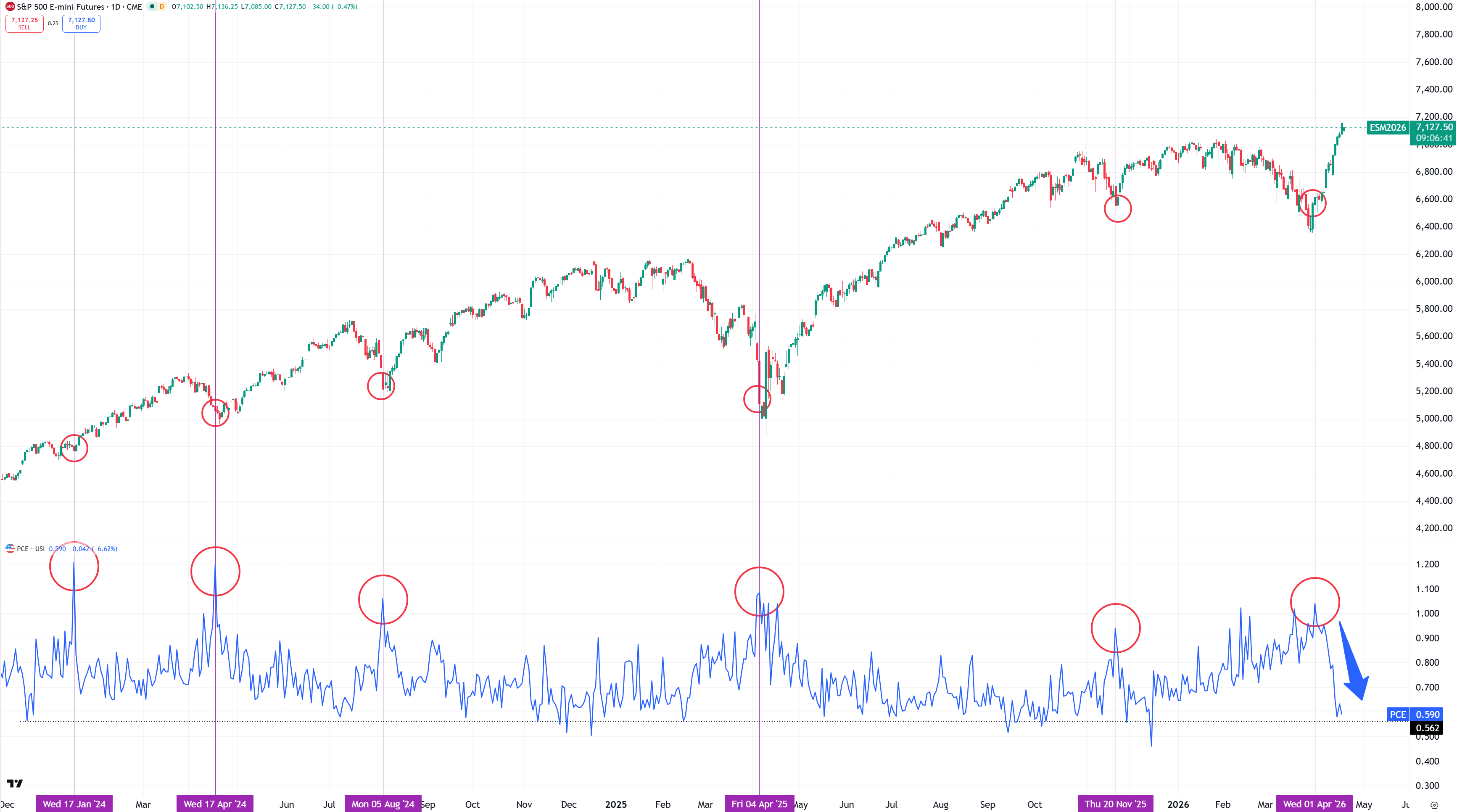

Bilden nedan visar Put/Call-ratio på S&P 500. När denna relation är stigande innebär det att fler köper säljoptioner (hedge/skydd) och när den är fallande innebär det att köpoptioner (bullish bets) dominerar. Som så många gånger förr panikerade investerare till säljoptioner hyggligt nära botten när dessa är relativt extremt dyra och volatiliteten kraftigt förhöjd. Således helt vid fel tidpunkt och som i verkliga livet är det dyrt att köpa försäkring på ett hus som redan brinner, eller helförsäkring på en bil som redan kraschat. Sedan botten slutet av mars skiner solen, nedgången är ett minne blott och köpoptioner dominerar marknaden då ingen vill missa uppgången. Tänk hur snabbt psykologin kan förändras på 3-4 veckor!

Personligen har jag hela året förespråkat en topp på börserna i april-maj och även om nedgången i mars blev större än väntat till följd av krigsutbrottet i Mellanöstern ser jag ingen större anledning att ändra min “karta” för året. Om något kan styrkan hålla i sig ett par veckor till och en mer viktig topp träffas i mitten/slutet på maj och inte i redan i april. Alla de som missat uppgången lär komma att köpa första dippen och systematiska strategier så som “CTA:er” och “Risk Partity” har mycket kvar att köpa efter den tidigare washouten gällande positionering.

Däremot är min syn att den största delen av uppgången redan nu ligger bakom oss och även om det kan finnas +4-5 % kvar i den svenska börsen kommande månaden, speciellt om kvartalsrapporterna tas emot väl, är jag men en vy på 6 månader snarare “säljare på vidare uppställ” än köpare på dagens nivåer.

Under börsrallyt upp till toppen i februari såg vi förnyad styrka i RSI(9) i veckodiagrammet på OMXS30GI (ink utdelningar) som nådde den högsta nivån sedan 2021 med en avläsning långt över 80. Den typen av styrka brukar kännetecknas som en RSI-extreme och ger höga sannolikheter för högre topp längre fram. Denna har nu i stort spelat ut i och med fredagens tangering av tidigare rekordnivå. Rent tekniskt har vi nu således den tidigare saknade negativa divergensen i veckodiagrammet under uppbyggnad. Det kan absolut finnas ett par veckor kvar på uppsidan, men jag blir förvånad om vi ser en så pass stark styrka att den negativa divergenser tas ut. Grafen nedan visar tidigare situationer med negativa divergenser i RSI i veckodiagrammet.

Jag personligen blir inte det minsta förvånad om OMXS30 kommer att sätta en lägre botten jämfört med mars i september/oktober och i ett sådant läge stämma av den tidigare rekordnoteringen från början av mars 2025. Ner dit är det -15,8 % från idag. Den som tyckte att mars var läskigt och vill skydda som mot potentiella nya fall under sommaren kan med fördel börja kika på säljwarranter som skydd för portföljen.

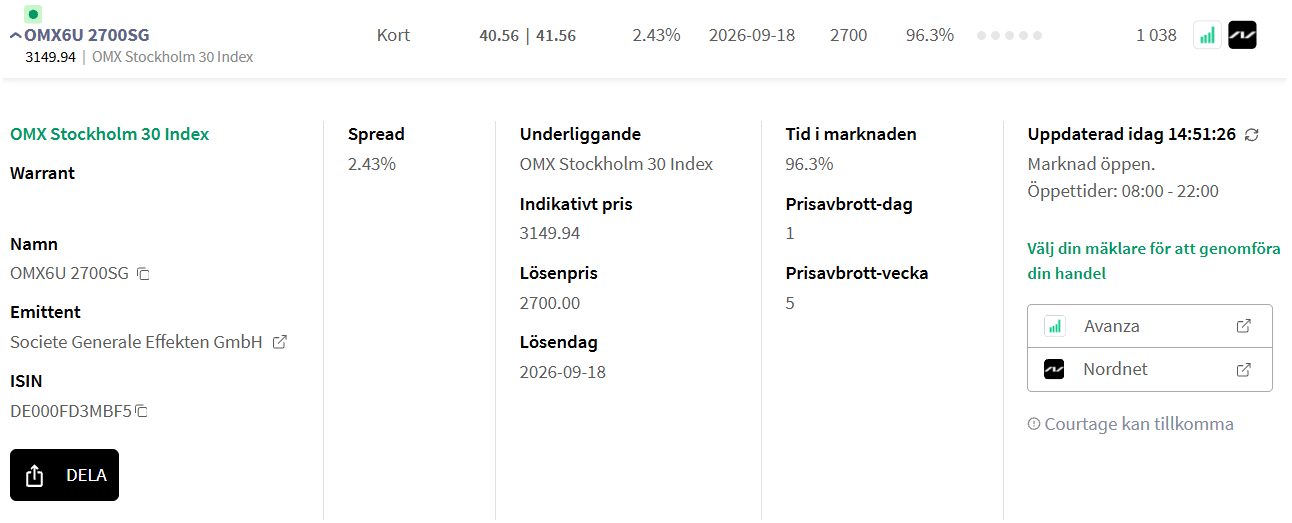

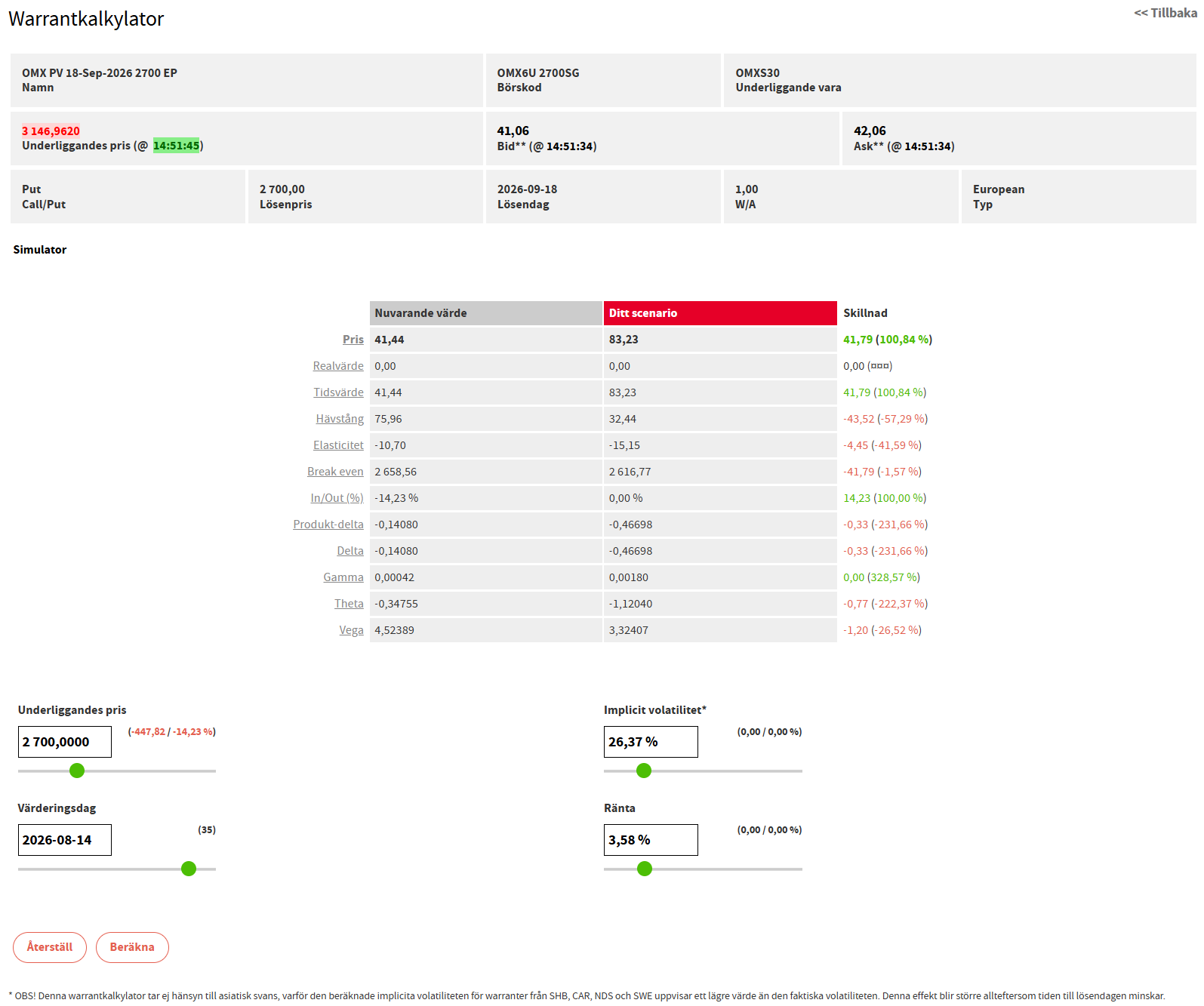

Här kan OMX6U 2700SG vara ett alternativ som portföljskydd/hedge. Det är alltså en säljwarrant på OMXS30 med lösenpris 2700 den 18 september i år. Denna kostar nu 41,56 kr enligt bilden nedan.

Låt säga att börsen tar ett ordentligt kliv nedåt på nytt i sommar och når 2700-nivån fredagen den 14:de augusti. Det skulle innebära en nedgång på -14,3 % från idag och underskrida bottennoteringen från i mars med -3 %. Det känns knappast otänkbart.

Vi tar som vanligt hjälp av Warrantkalkylatorn där vi estimerar utfallet på förhand. Här ändrar jag “underliggande pris” till 2700 och “värderingsdag” till 2026-08-14 enligt exemplet. Resultatet blir att OMX6U 2700SG skulle handlas i strax över 83kr i mitten av augusti, allt annat lika, om OMXS30 noteras på 2700 vid den tidpunkten. En uppgång på +100 % och således ge visst stöd till övriga portföljen som faller på en svag börs. Notera att utfallet också bygger på volatiliteten är oförändrad på dagens nivå. Högst troligt stiger volatiliteten på en svag börs, vilket gör utfallet i warranten än mer attraktivt.

Jag hoppas att dagens inlägg öppnade dörren till tankar kring skydd av aktieportföljen. När det gäller warranter som i artikeln allokerar vi en mindre del av portföljen till dessa och ser de just som “hedge mot nedgång”. I den bästa av världar fortsätter börserna starkt uppåt under hela året, även om jag har svårt att tro det, och skyddet förfaller värdelöst. I en sådan miljö kommer portföljen som helhet må fint med stabila uppgångar. Anledningen till en mindre allokering mot denna typ av produkter är för att warranten kommer vara värd 0 kr om ens syn på underliggande tillgång blir fel.

Författare: David Bagge. Disclaimer: Författaren äger sedan i fredags skydd mot nedgång i OMXS30. Marketmate Group AB äger inga värdepapper. Investeringar innebär alltid en risk. Värdet på investeringar kan både minska och öka, och du riskerar att förlora hela eller delar av det investerade kapitalet.

Värdet på produkterna kan sjunka avsevärt under inköpspriset på grund av förändringar i marknadsfaktorer, särskilt om värdet på den underliggande tillgången minskar eller ökar i värde. Produkterna är inte kapitalskyddade.

Emittentens kreditrisk

Investerare är exponerade mot risken att Emittenten eller Garanten inte kan uppfylla sina åtaganden enligt produkterna. Detta kan leda till en total förlust av det investerade kapitalet. Produkterna omfattas inte av något insättningsskydd.

Risk med hävstångsprodukter

På grund av hävstångseffekten finns en förhöjd risk för förlust, inklusive risk för totalförlust, vid investering i hävstångsprodukter såsom Bull & Bear-certifikat, Warranter, och Knock-out Warranter.

Valutarisk

Om produktens valuta skiljer sig från den underliggande tillgångens valuta påverkas värdet på produkten även av växelkursen mellan valutorna. Detta kan leda till betydande värdefluktuationer.

Ansvarsfriskrivning

Denna text är skriven av Marketmate.se med David Bagge som Chefredaktör och med ekonomiskt stöd från Emittenten. De åsikter som uttrycks är författarens/författarnas eget ansvar och återspeglar inte nödvändigtvis Emittentens åsikter. Information i denna text är endast marknadsföring och utgör inte investeringsrådgivning.

Investeringar innebär alltid en risk. Värdet på investeringar kan både minska och öka, och du riskerar att förlora hela eller delar av det investerade kapitalet. De finansiella instrument som nämns beskrivs endast kortfattat.

Besök Emittentens hemsida för att ta del av komplett produktinformation, särskilt vad gäller risker, som finns beskrivna i faktablad, basprospekt och slutliga villkor. Historisk avkastning är ingen garanti för framtida avkastning.

Investerare bör fatta sina egna investeringsbeslut utifrån sina specifika investeringsmål och sin ekonomiska situation. Vid behov rekommenderas att konsultera en oberoende rådgivare.

Viktigt att notera

Handel med börshandlade produkter kräver ständig övervakning av positionen. Börshandlade produkter innebär en hög risk om de inte hanteras på rätt sätt. Dessa produkter är inte enkla och kan vara svåra att förstå.

Börshandlade produkter återspeglar endast den underliggande tillgångens utveckling, med eller utan en hävstångseffekt, men ger inte investeraren några rättigheter kopplade till den underliggande tillgången.

Målgrupp och tillsynsmyndighet

Denna marknadsföringskommunikation är avsedd för professionella och sofistikerade icke-professionella investerare med hemvist i Sverige. Tillsynen över emittenten av värdepapperen sker enligt tillämpliga regler och riktlinjer från den behöriga tillsynsmyndigheten i emittentens hemvist. Investerare kan få ytterligare information om vilka tillsynsåtgärder som omfattar emittenten på emittentens hemsida.

Intressekonflikt

Författaren har tidigare handlat med de instrument som nämns i denna publicering och avstår från att sälja dessa med vinst under en period 24 timmar för produkter kopplade till large cap, och andra tillgångar. För aktier under large cap avstår författaren att sälja inom 48 timmar med vinst.