Chipflation. Det är ett ord som man inte hör speciellt ofta, men kan vara något som bolagen kommer att lyfta fram framöver.

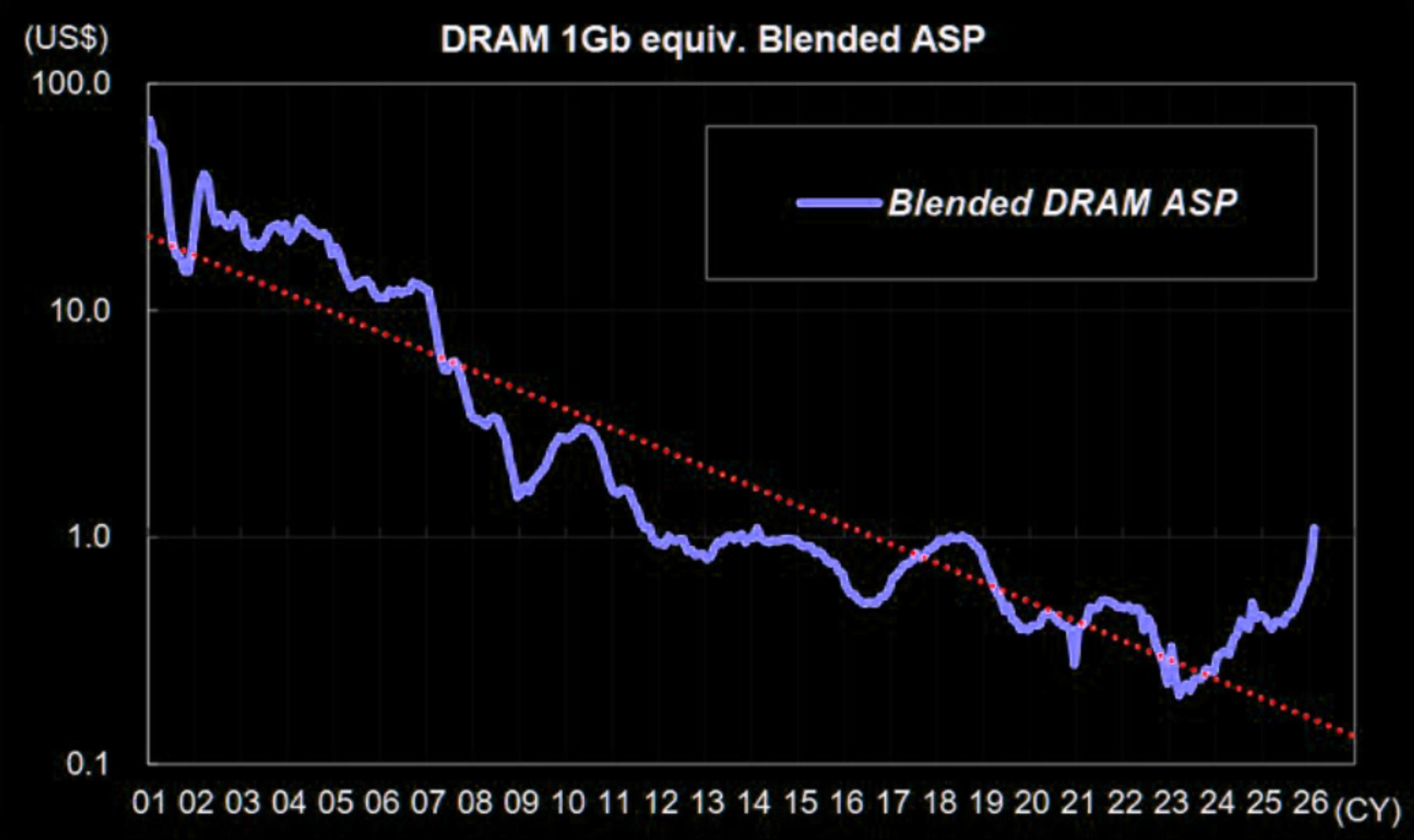

Priserna på minneskretsar har ökat med 6x det senaste året, samtidigt som marknaden väntas expandera med 600 miljarder dollar på bara ett år. Den snabba AI-utvecklingen driver en efterfrågan som är ovanligt okänslig för prisförändringar, vilket riskerar att skapa ett inflationstryck som inte fullt ut syns i traditionell inflationsstatistik. När denna inflation väl blir uppenbar kan den underliggande prischocken redan ha varit verksam i flera år. Graf nedan från Morgan Stanley.

Copilot & Claude

Samtidigt konsumeras betydligt mer Tokens nu för tiden och det beror främst på att modellerna är så oerhört mycket mer sofistikerade nu fän bara för 6-12 månader sedan. Från den 1a juni införde GitHub Copilot “usage-based billing”, istället för mer fasta abonnemang och en del företag rapporteras kunna få ökade kostnader i storleken 50-100x.

Anthropic har inte primärt höjt API-priset per token, men deras nya modeller och agentfunktioner förbrukar betydligt fler tokens, vilket gör att den faktiska kostnaden blir mycket högre. En Claude-agent som läser hela repos, söker dokumentation, kör verktyg och skriver kod kan använda 10–100 gånger fler tokens än en vanlig chatbot-konversation. När prissättningen flyttas närmare faktisk förbrukning blir kostnaden mycket mer synlig. Anthropic har även uppdaterat sina kostnadsestimat för utvecklare uppåt eftersom verklig användning blivit betydligt högre än tidigare antaganden.

Fundering:

Kan det vara så att vi kommande månader kommer se en ökad kostandsbas för många företag istället för ambitionen att minska kostnaderna och göra organisationen mer effektiv med färre anställda och mer automatisering? Att effektiviseringen lyser igenom först om 12 månader, medan tiden dit mest präglas av ökade kostnader och därigenom potentiellt lägre marginaler? Det låter inte omöjligt i min värld.

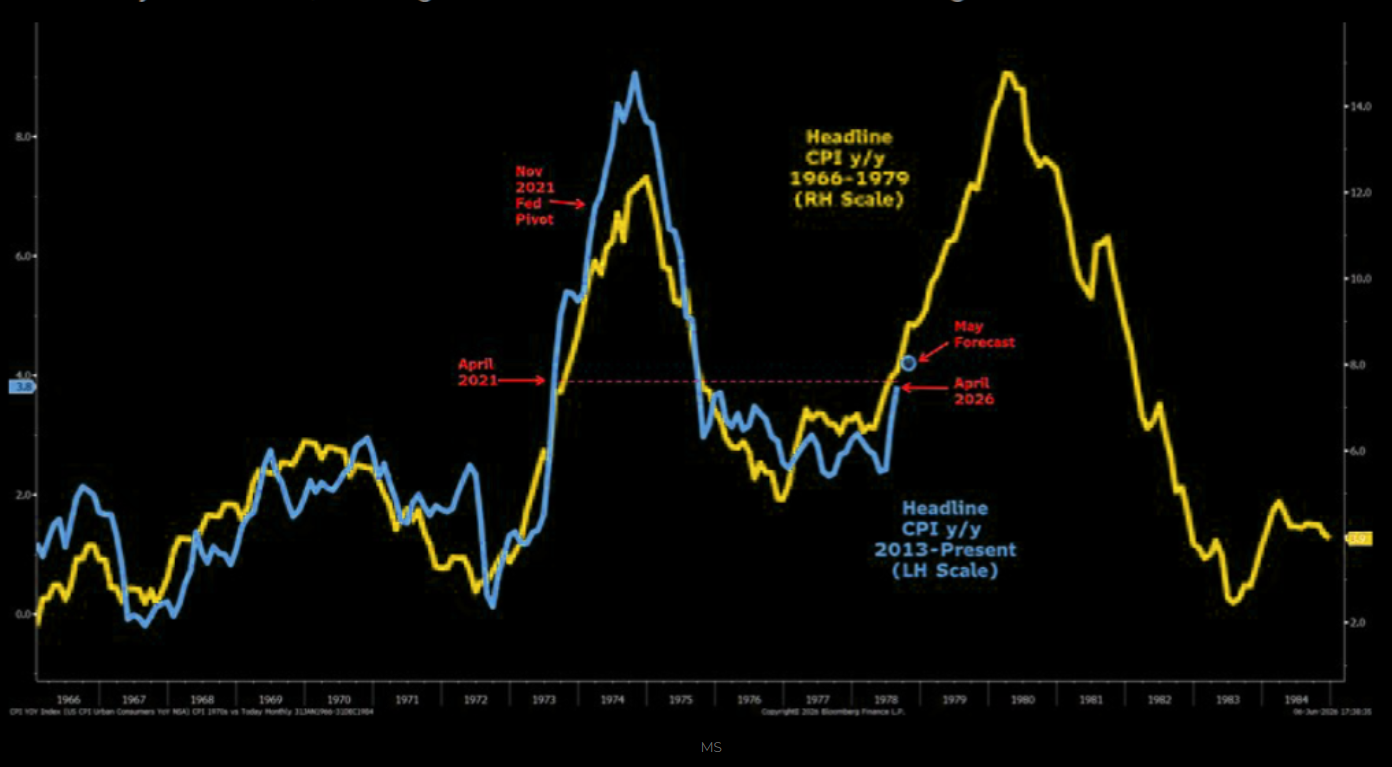

Börjar inflationsspöket rent allmänt att vakna till liv igen?

Inflationens utveckling från 2013 följer 70-talets inflationsvåg väldigt väl än så länge. Det kan vara dags att snegla på det gamla talessättet “Inflation kills every bull market in the end” genom att centralbanker tvingas höja räntorna i försök att pressa tillbaka inflationen ner mot målet. Högre lånekostnader pressar företagens vinstmarginaler, bromsar den ekonomiska tillväxten och leder till att investerare flyttar kapital från mer riskfyllda tillgångar till säkrare alternativ. Dessutom påverkar stigande långräntor aktiers värderingar överlag negativt via högre diskonteringsfaktor. Graf nedan från Morgan Stanley.

Om AI lyckas ta bort det ökade inflationstrycket återstår att se. Just för detta år finns det troligtvis en del som tvivlar på det, mig inräknad.