Välkommen till helgens Marknadsinsikt Weekend Edition som idag vänder blickarna österut och kommer med en uppdatering på Kina. Senaste uppdateringen vi gjorde var den 1a november 2024 med titeln Dags för nästa rally!? Kinesiska börser och primärt fastlandskina har gått fantastiskt stark i år där bland annat Hong Kong är +24% jämfört med S&P 500 på +8,8%. Nu på slutet har vi har sett en riktigt stark augusti där bland annat CSI 300 Index (Shanghai) steg +12% under månaden innan de senaste dagarnas rekyl. Därför kan det vara läge att ta tempen på de kinesiska börserna, se till sentiment och positionering, och försöka se om det finns mer “juice kvar i tanken” kommande månader, häng på!

I vår nyårkrönika “Börsen 2025” lyfte vi fram Alibaba som en aktie som kunde gå starkt i år, men efter +58% ytd kan man på aggregatet knappast säga att kinesiska teknikbolag är högt värderade. Snarare ligger de kvar på P/E 15x på framåtblickande 12 månader.

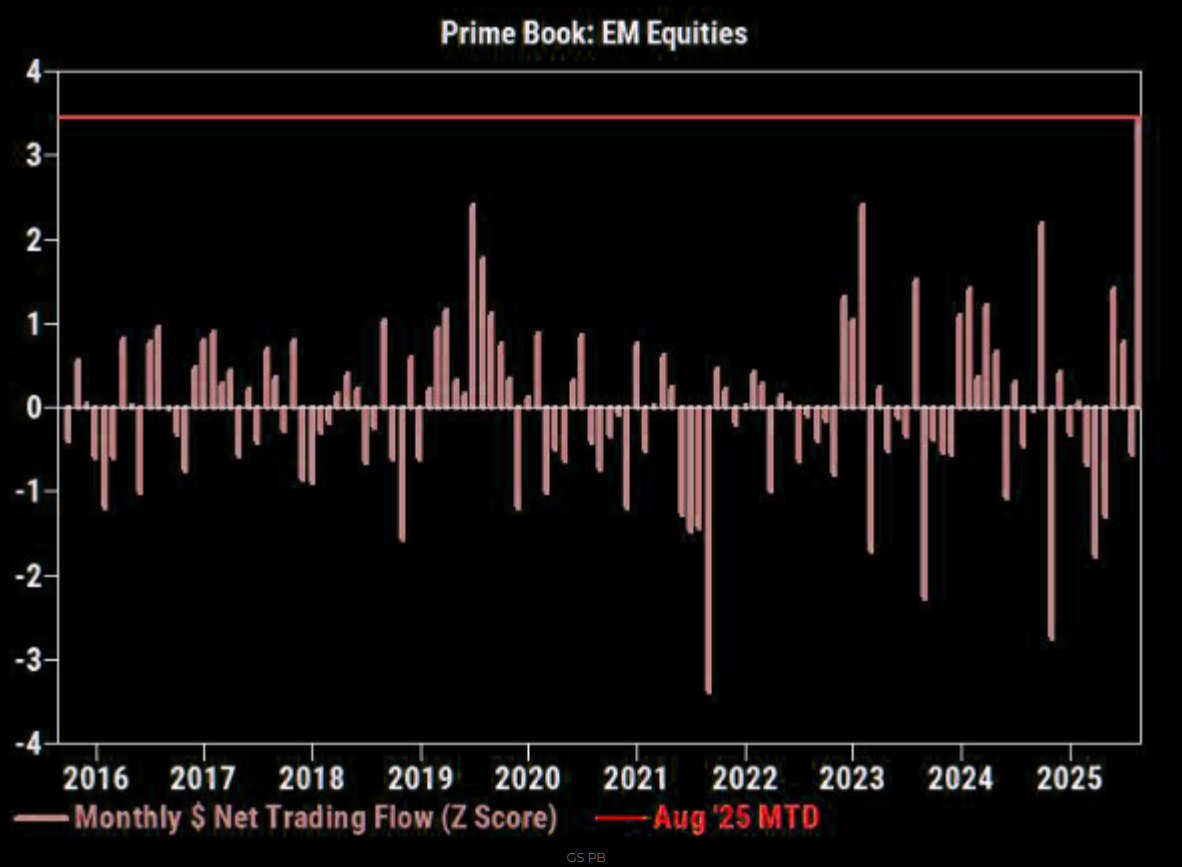

Hedgefonder köpte stort i Emerging Markets och Kina i augusti. Goldman Sachs sammanfattar flödet: “This month’s notional net buying flows across broader EM and China on the Prime book are both on track to be the largest on our record (+3 sigma move vs. the last 10 years), driven by long buying”.

Däremot finns det fortfarande stor potential att se fortsatt köpflöden från Hedgefonder, speciellt om de vill tillbaka till allokeringarna från 2023 och 2021.

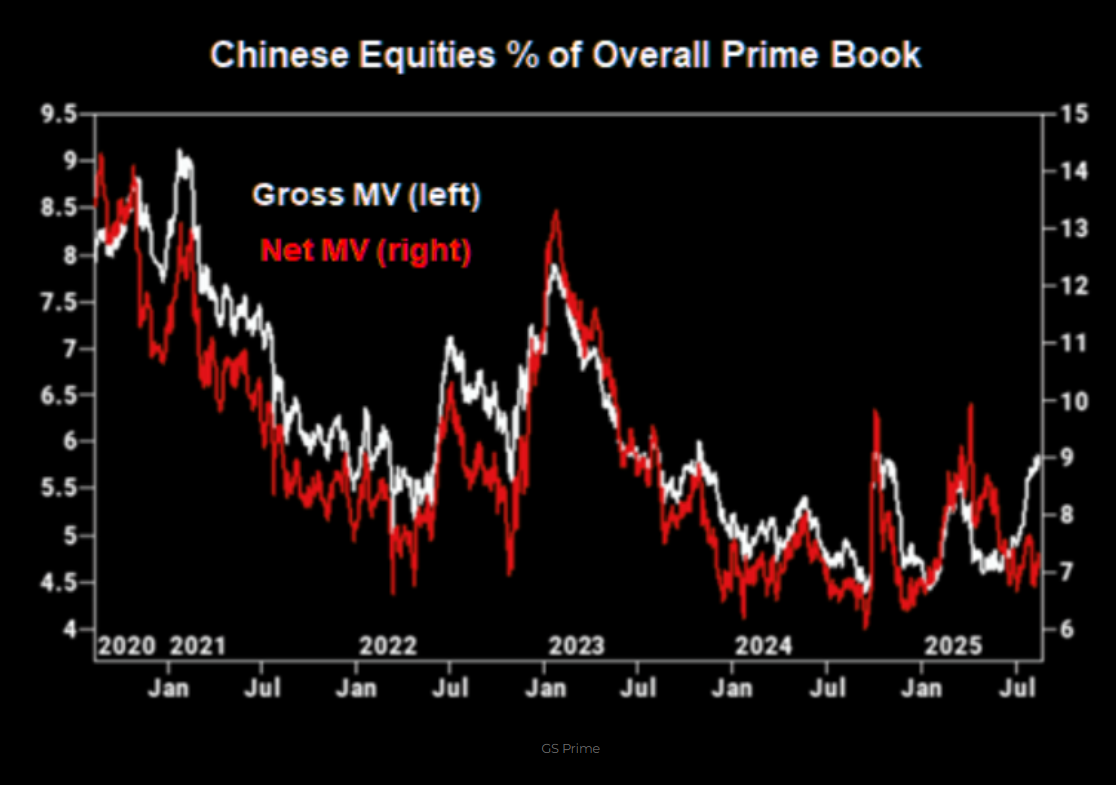

Allokeringen mot kinesiska aktier bland globala aktiva fondförvaltare är fortfarande på historiskt låga nivåer. Kommer de börja jaga?

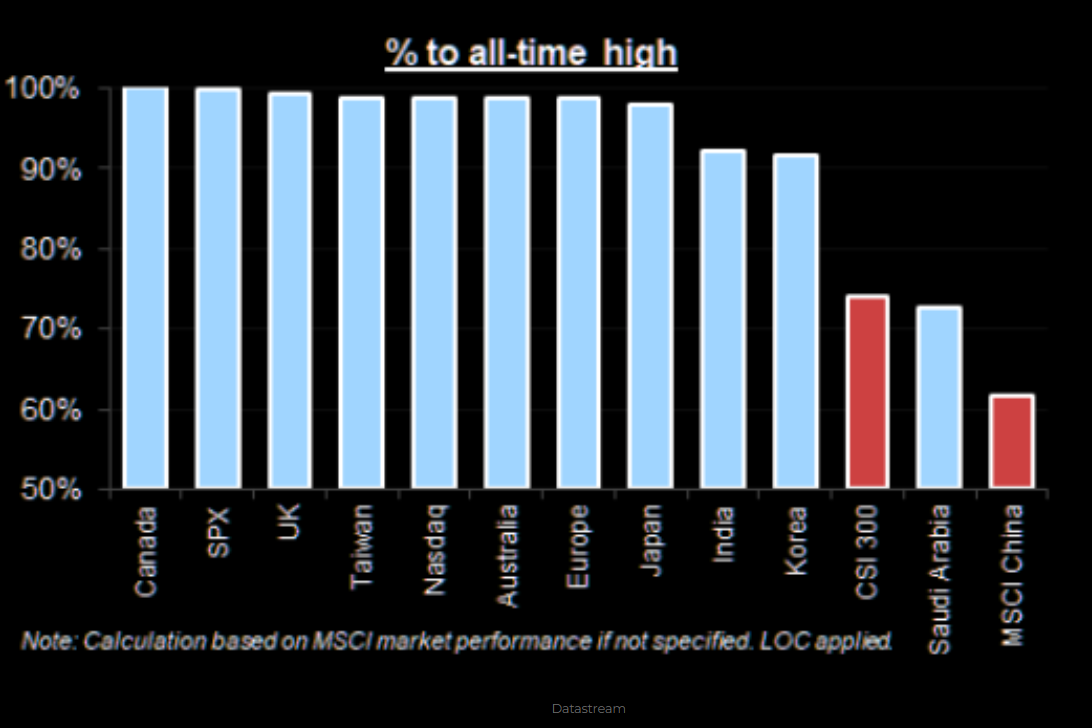

Kina screenar fram som en av få marknader som inte noteras på ATH. Stora vågor lyfter alla båtar till slut?

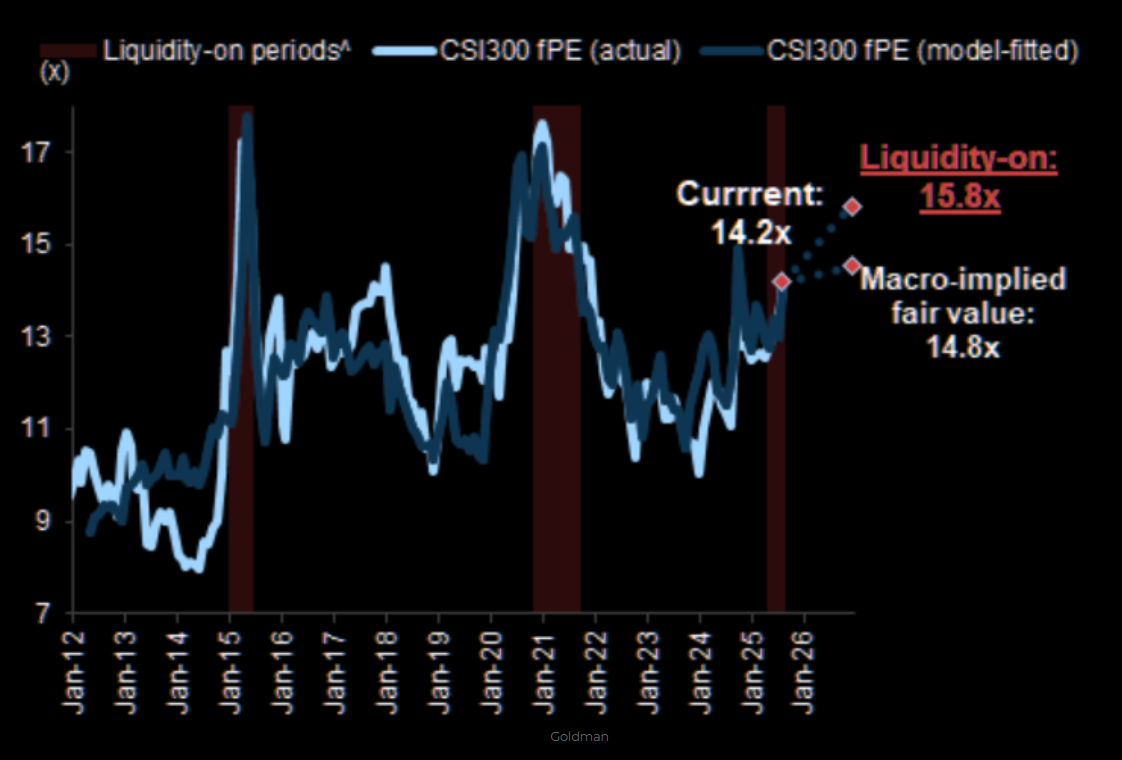

Goldman Sachs ser fortsatt möjlig multipelexpansion för kinesiska aktier. “Our China strategists estimate that A shares’ equilibrium valuation could reach 15.8x in a liquidity surge, risk-on regime…”

Kinesiska retailinvesterare kör nu med full belåning i depåerna. Graf på margin trading debt nedan.

Som alltid är suget efter aktier som störst när börserna stiger. Nothing change sentiment as price, men kortsiktigt febrigt!

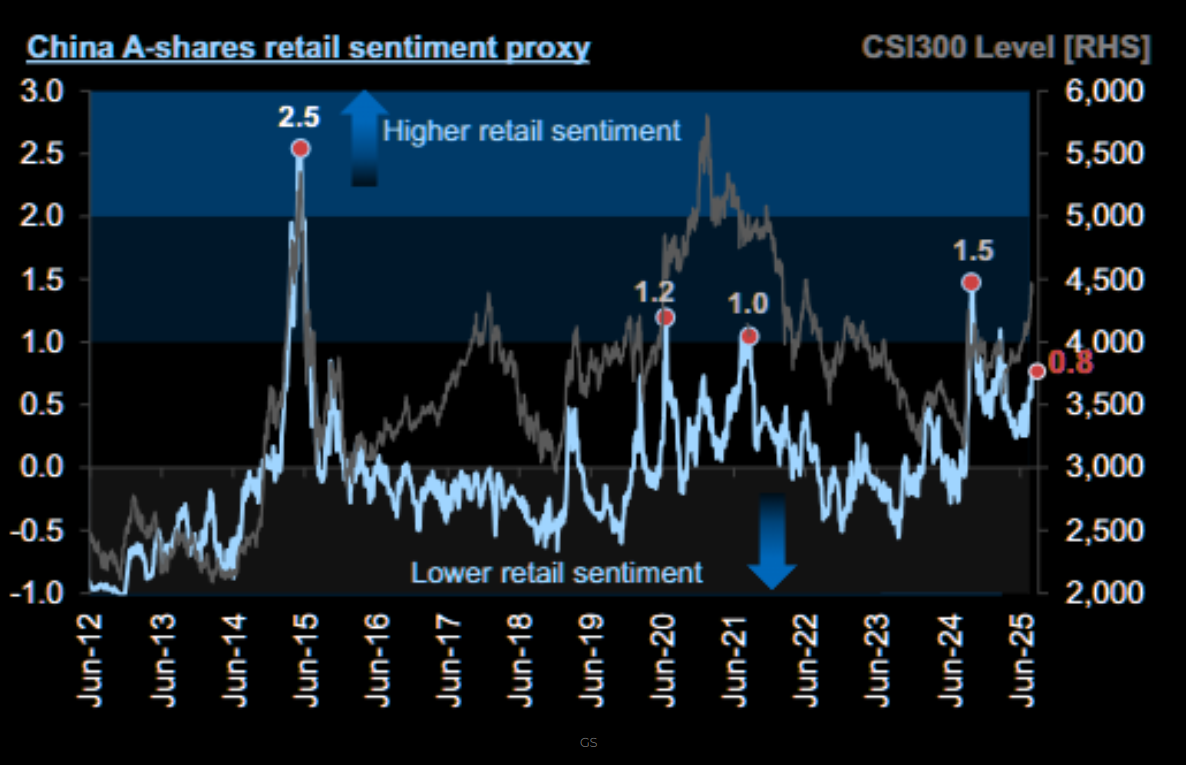

Även om sentimentet såklart har förbättrats kraftigt efter årets framgångar på de kinesiska börserna är det en bra bit kvar till historiska toppnivåer rent sentimentmässigt enligt grafen nedan från Goldman Sachs.

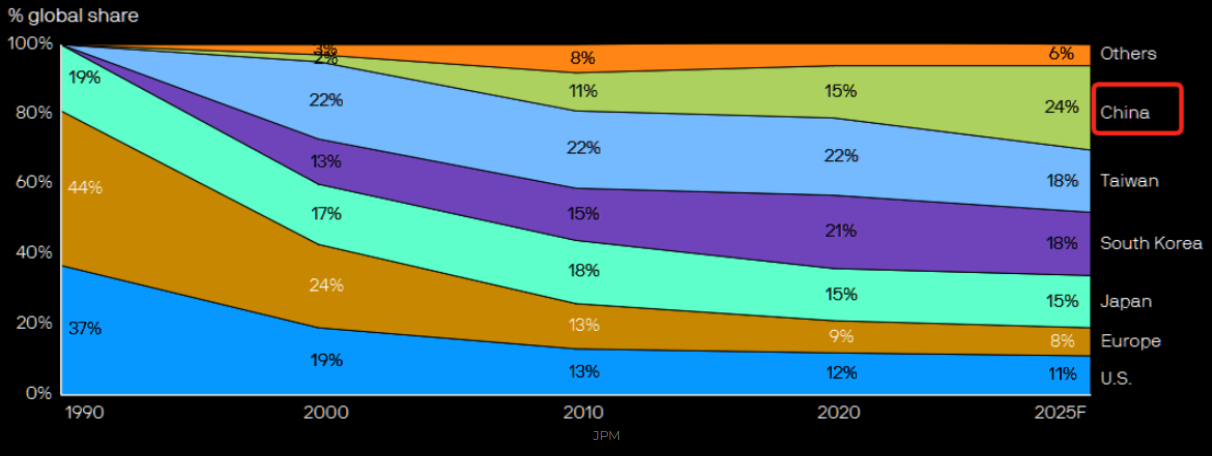

Kina fortsätter växa som “världens verkstad” sett till produktionen av halvledare. Hela 75% av leverantörerna till Magnificent Seven är lokaliserade utanför USA med Kina som största land för tillverkning. Oavsett vad Trump vill eller ej, så är det så världen ser ut. De senaste 25 åren har Kina gått från 2% global marknadsandel inom “Semi Production” till dagens 24%. Samtliga andra regioner har tappat marknadsandelar på samma tid.

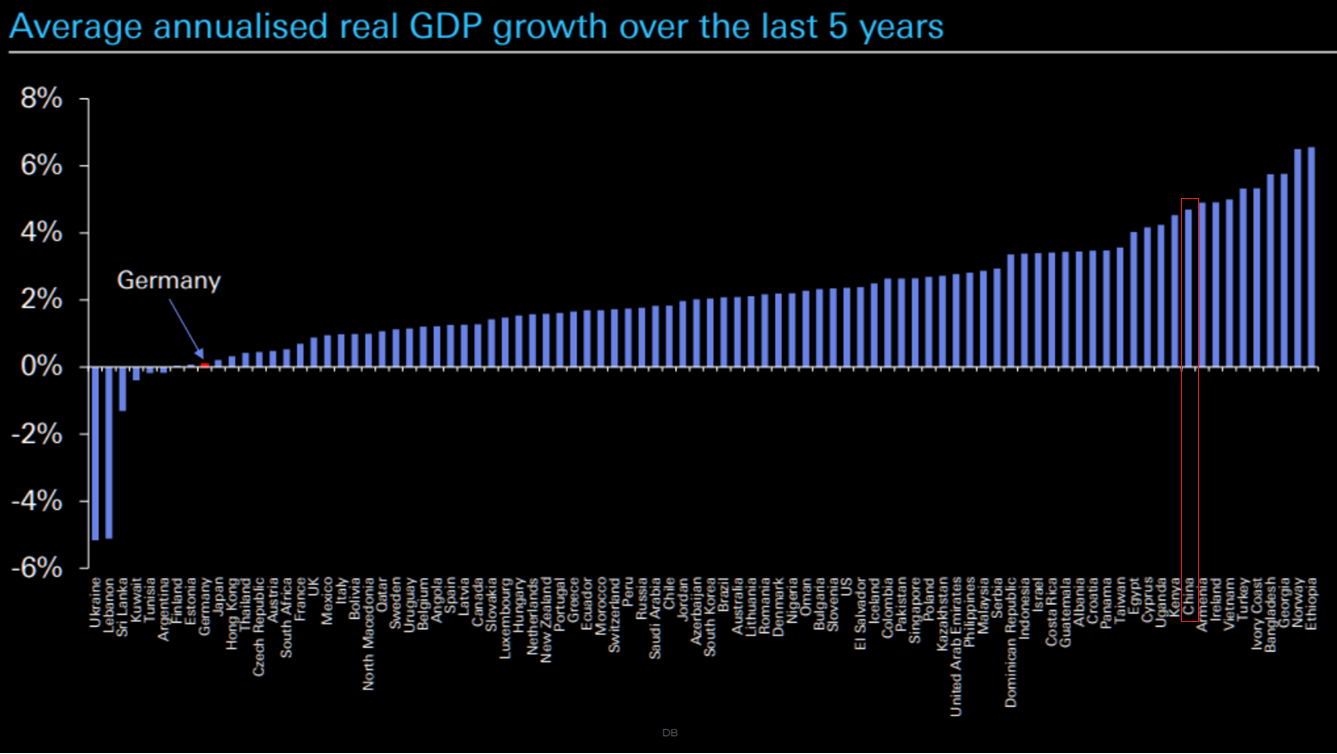

Kinas stora framgångar med att förse de amerikanska jättarna med chip och komponenter har såklart avspeglats i landets BNP-utveckling. Alla jagar DAX, men det kan knappast vara för att investerare är upphetsade över Tyskland BNP-utveckling de senaste åren. Men som alltid är det framtiden som räknas för börsutvecklingen och vi kan väl hoppas för alla som jagat Europa i år att det ser ljusare ut för ekonomin de kommande fem åren.

Sammanfattning: Kortsiktigt ser vi ett stretchat läge på de kinesiska börserna efter sommarens rusningar, men totalt sett bör det finnas mer att hämta kommande halvåret!

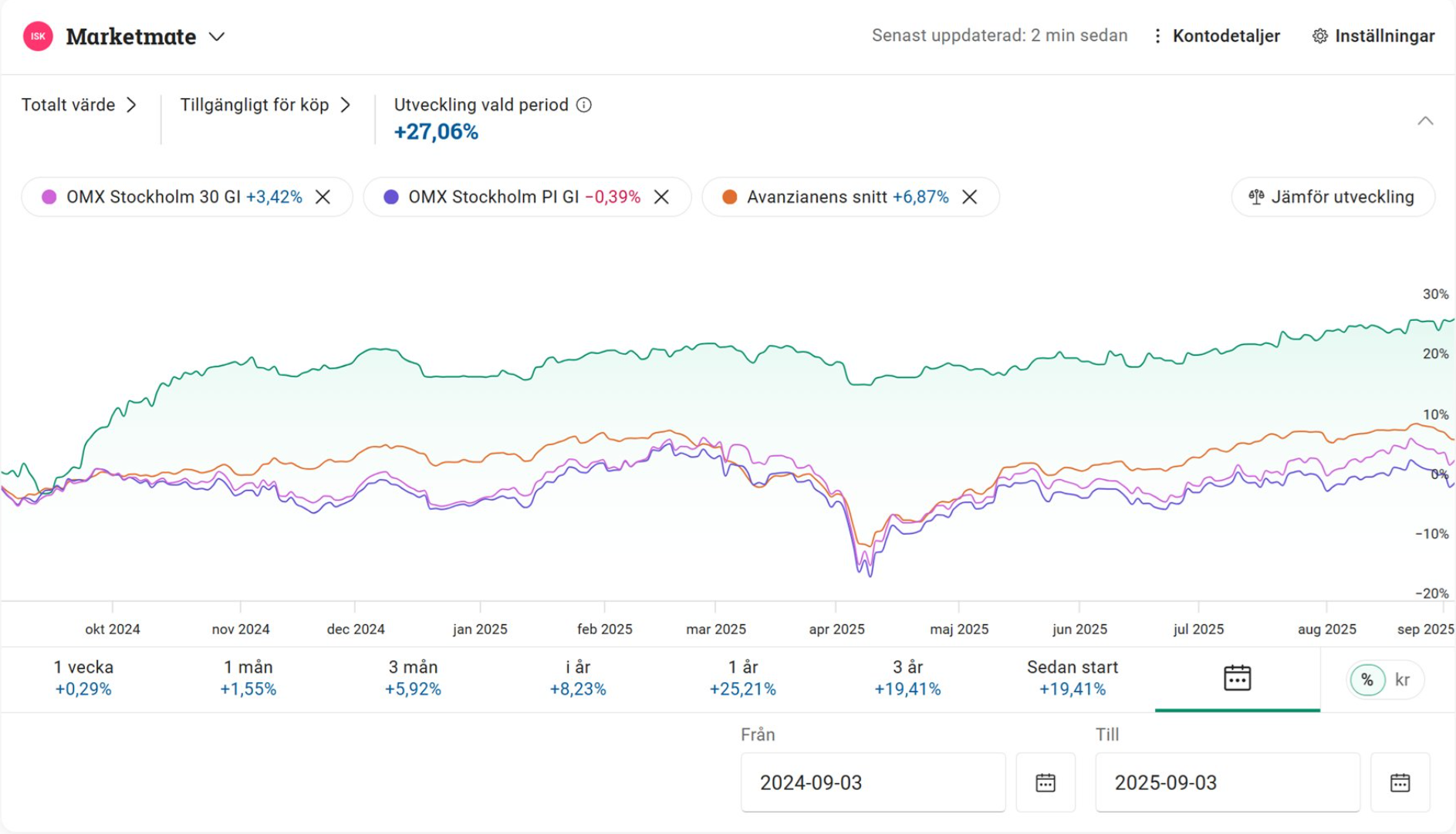

Med de orden och ovan chartbonaza väljer vi att avrunda helgens inlägg här. Ni missade väl förresten inte att affärscasen på Marketmate fyllde 1 år i veckan? Det firar vi med ATH och +27% i avkastning sedan den officiella starten den 3de september 2024!

Trevlig helg och tack för veckan!

Mvh David & Team Marketmate