Snart är det bara en månad kvar till julafton och det nya året. Inför december och slutet av året brukar man oftast börja prata om det så kallade ”Santa Claus Rally” och ”January Effect”. Vad säger historien, och stämmer det överens med verkligheten?

De flesta vet att likviditeten oftast blir sämre och sämre mot de sista veckorna på året, men vilka förändringar kan vi förvänta oss? Vi tittar även på historiska rörelser runt jul, nyår och hela januari. Allt om detta i dagens marknadsinsikt!

Julrally?

Har man varit med på börsen ett tag har man troligen hört talas om ett så kallat julrally eller tomterally. Grunden till detta uttryck kommer framför allt i från USA, där investerare under åren oftast upplevt starka börser innan/under jul och nyårsveckan. Detta begrepp har diskuterats bland investerare i flera decennier och har därmed fått sitt namn efter detta fenomen. Men finns det någon riktig sanning i detta?

Tillbaka i tiden

Definitionen om vilka dagar man pratar om är olika, men generellt är dagarna mellan 24 dec – 4 jan det klassiska julrallyt. Denna period har ett skiftande likviditetsmönster, där det ofta sker mycket mindre handel under slutet av december. Det sker även mycket skiften av positioneringar inför årsskiftet. Kassaflöden förändras, bonusar betalas ut och många företag utför skatteförlust-avverkningar. En svängig period minst sagt.

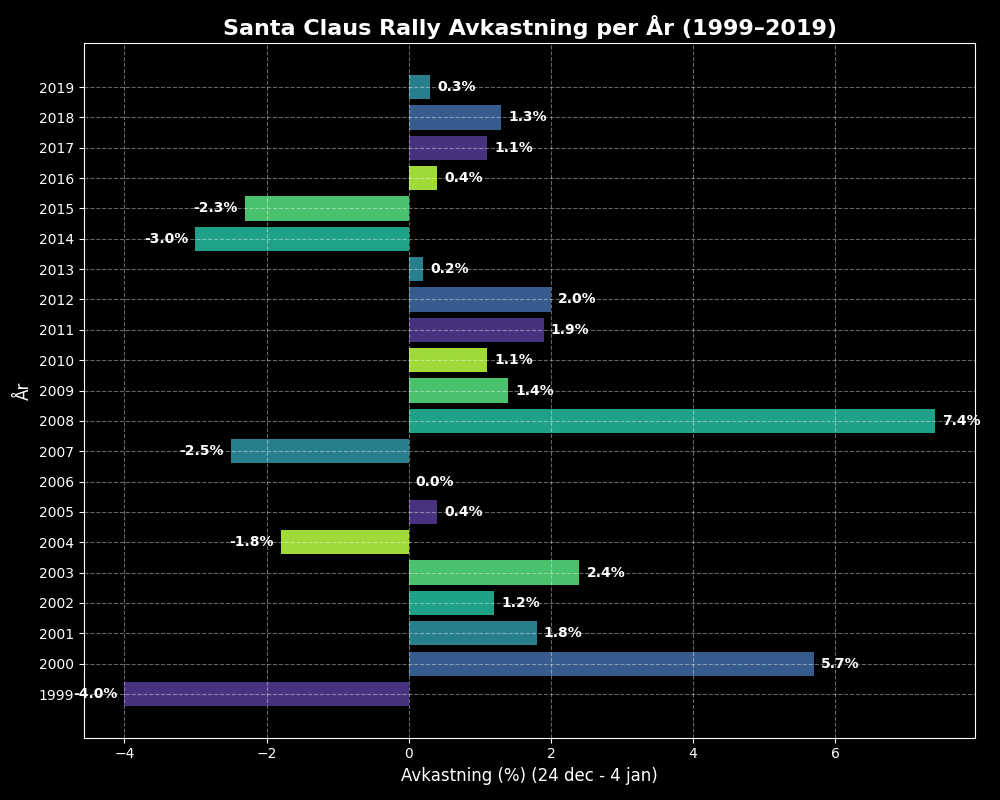

Låt oss titta på lite data, här nedan är ett diagram som visar avkastningen under 20 år från 1999-2019 mellan 24 dec – 4 jan på S&P500. Data från TradingView.

Under dessa 20 år (1999–2019) var snittavkastningen ungefär 0.92%. Då måste man också tänka på att från 24 dec till 4 jan, brukar det bara vara runt 4-5 öppna handelsdagar. Alltså ett riktigt bra snitt på den korta perioden. Jämförelsevis i Sverige, har OMXS30 haft en genomsnittlig avkastning på 0,38% under samma period. Hela Stockholmsbörsen visar allmänt ett svagare säsongsmönster runt årsskiftet än USA.

Äldre och ny data

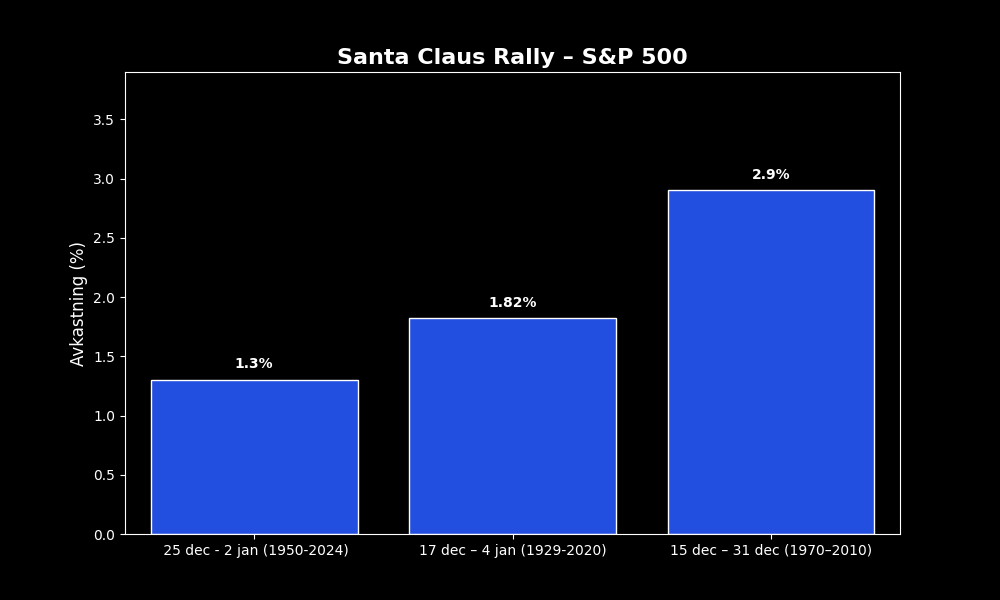

Vad man däremot kan säga är att mönstret ser ut att avta ju längre man kommer mot nutid. Effekterna försvagas och säsongsmönstret är inte lika tydligt som förr. Troligen drivet av globaliseringar och mer breda marknader i de flesta länderna. Vi tittar bredare på den äldsta data som finns för S&P500, under ungefär samma datum i december, under olika tidsperioder. Där ser vi mer varierande resultat och de starka utvecklingarna mattas av, ju mer data som kommer från den senaste tiden. Data från Seasonax och Investech Research.

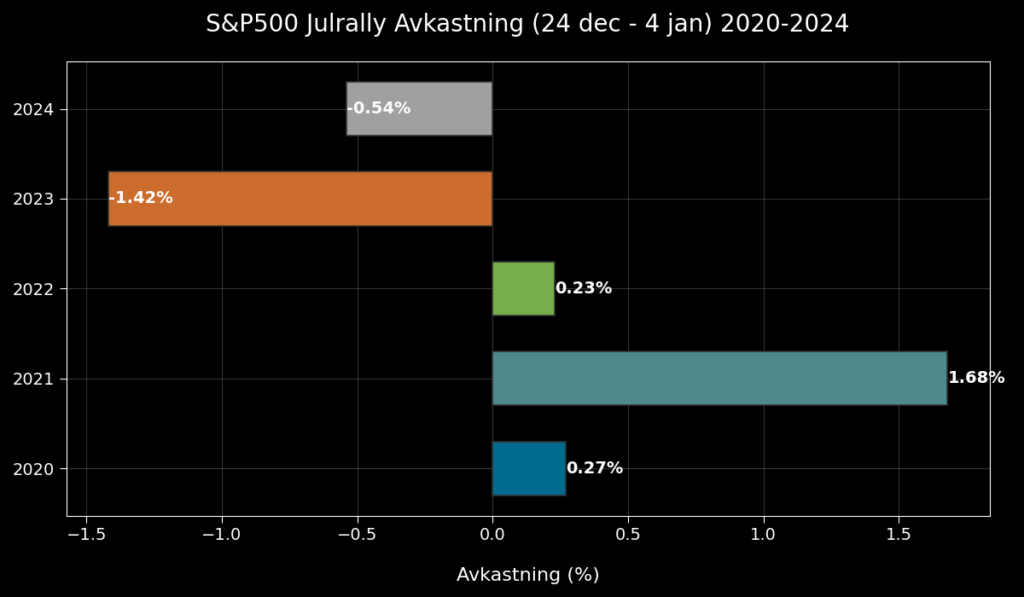

Den psykologiska biten är fortfarande kvar, men de senaste åren har visat ett svagare mönster under tomterally tider. S&P500 2024 (-0.54%), 2023 (-1.42%), 2022 (+0.23%), 2021 (+1.68%), 2020 (+0.27%). Senaste 5 åren har alltså haft en snittutveckling på 0,04%, inte direkt någon garanti på större tomterally. Generellt är sentimentet under denna perioden mer positivt på grund av den gamla historien. Men det är ingenting som garanterar lika stabila och starka avkastningar som förr.

Januarieffekten

Efter regn kommer solsken. Julrallyt kanske uteblir oftare framöver, men kan den så kallade januarieffekten rädda upp?

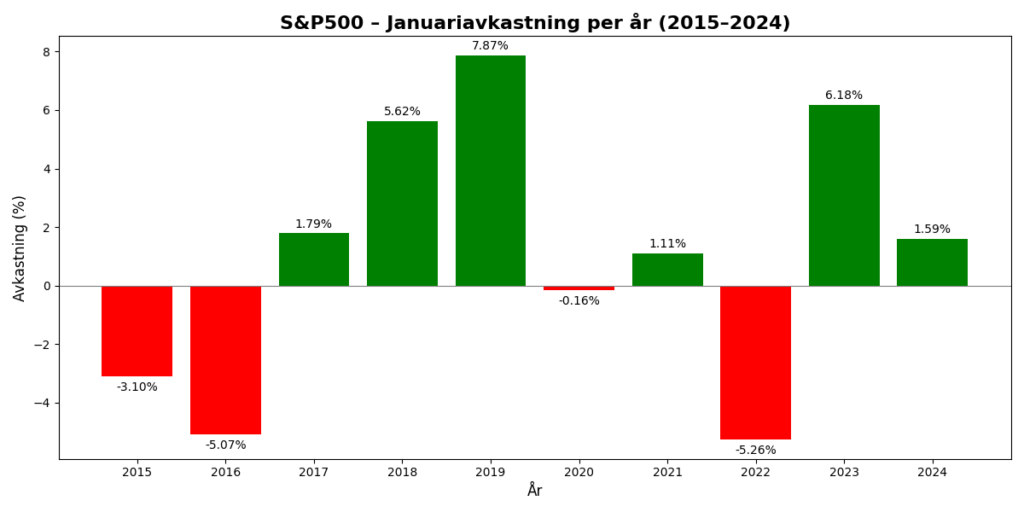

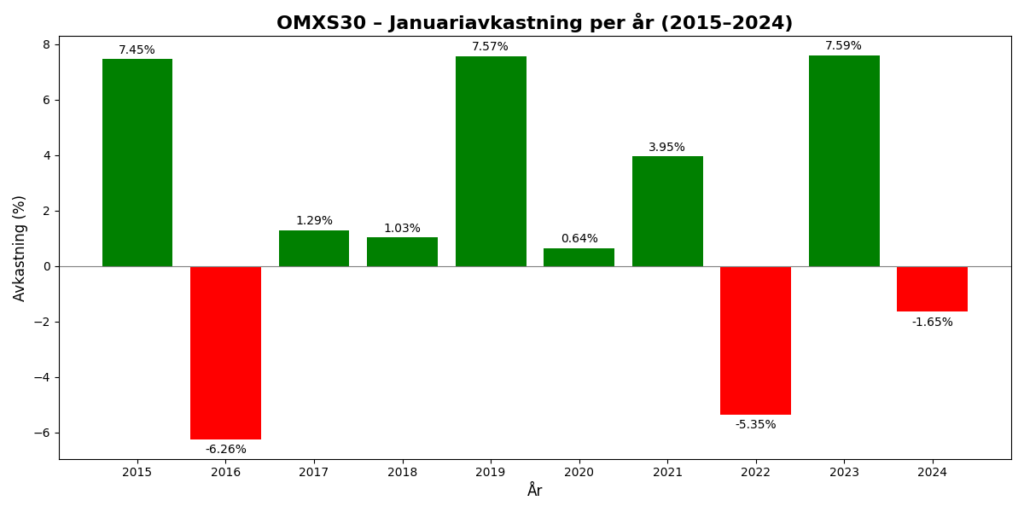

Historiskt har starten på januari generellt sett varit stark. Investerare har fått sina årsbonusar utbetalda och är sugen på att handla igen. Många har fått ledigt från börsen ett par veckor och fokuserat på annat. Men det börjar krypa i fingrarna igen. Efterfrågan på aktier ökar och likviditeten kommer in till marknaden igen. Men hur har januari avkastningen sett ut de senaste åren? Vi tar och tittar på utvecklingen under 2015-2024, både på S&P500 och OMXS30. Diagram med data från TradingView.

Vi ser att januari har en förmåga att vara väldigt volatil, åt båda håll. OMXS30 har genererat en snittavkastning på 1.63% senaste 10 åren. S&P500 har haft en snittavkastning på 1.06% under samma period. Ganska klar fördel Sverige under januari.

Månaden för småbolag

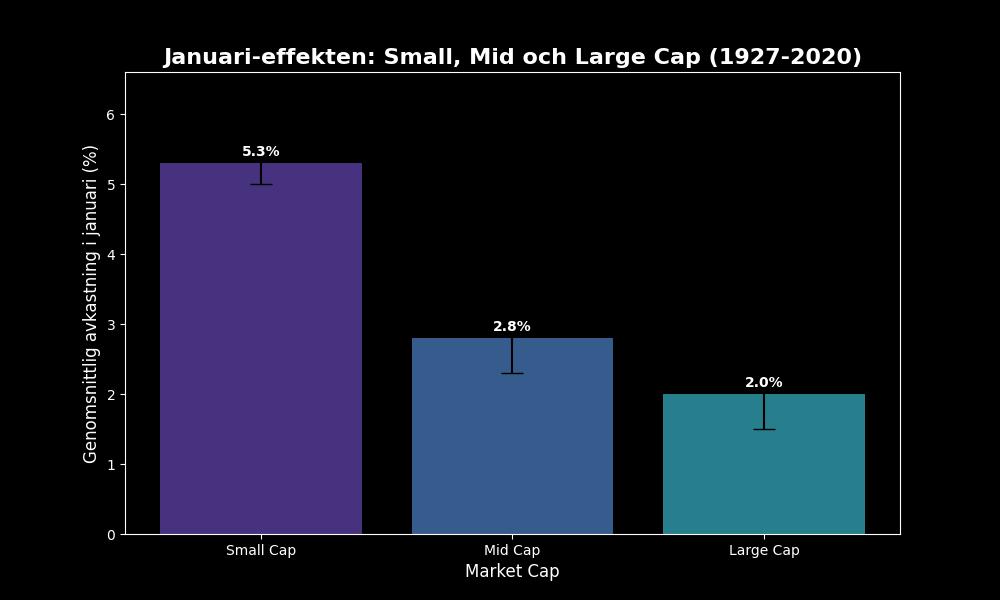

Något annat väldigt intressant under januari är att småbolagen presterat bra. Varför då?

Under december säljer stora investerare ofta förloraraktier. Småbolagen drabbas hårdare av detta eftersom de har större spridning i avkastning på grund av volatiliteten. Även fonder städar upp portföljen innan årsslutet och säljer spekulativa småbolag. Detta skapar en stark utgångspunkt när det nya året inleds.

Under januari köps dessa aktier tillbaka in i portföljerna. Mer likviditet kommer in och många är sugna på att ta mer risk igen. Riskbudgeten öppnas upp för fonder och institutioner som varit tvungna att hålla låg risk inför årsslutet. Småbolagen gynnas stort av detta och har överpresterat både mid/large caps flera decennier tillbaka. Diagram med data från Seasonax.

Comeback aktier

Ett annat beteendemönster under januari är den så kallade ”Rebound” effekten. Aktier som haft nedgångar på minst -10% året innan, har i genomsnitt presterat dubbelt så bra som övriga aktier under de senaste 10 åren. Aktier med hög short interest, vilket småbolagen ofta har, får ett extra lyft när stora blankare stänger positioner. Hedgefonder och stora lång/kort strategier har ofta årsbaserade riskmandat och behöver minska blankningar i början av året. Detta för att öppna året med ”rent” papper. Tabell med Data från Seasonax.

Detta har också att göra med att stora institutioner och fonder rensar sina portföljer med förlorare. Som sedan köps tillbaka i januari igen. Detta fenomen har även blivit såpass stort de senaste åren att kvantfonder nu kör strategier med detta. De allokerar om och kör ”january reversal” strategier. En typ av mean-reversion trade som drivs av historisk data. Absolut ingen garanti på denna utveckling, men väldigt intressant observation.

Sammanfattning

Båda dessa fenomen har historiska grunder. Men där jul/tomterallyt tappat mer kraft med åren och det säsongsmönstret går inte att räkna med som förr. Januarieffekten är fortfarande aktuell, även om dess genomsnittliga effekt avtagit över tid. Småbolagen är fortfarande kungarna i januari och är definitivt ett väl uppbackat mönster. Rebound effekten är också väldigt aktuell för de som gillar mean-reversion trading. Backtester och de senaste årens data visar att strategin kan fungera när den appliceras i rätt marknad, speciellt när man har stora institutioner på sin sida.

Drivaren bakom dessa effekter är en kombination av personbeteende, flöden, skatter och marknadsstruktur. Historien fortsätter att tala, men med allt lägre påverkan på marknaden. Historisk data är till för att användas tillsammans med den aktuella marknaden. Det gäller att balansera denna statistik med sunt förnuft och, som alltid, en bra riskhantering.

Lycka till på börserna där ute!

Med vänliga hälsningar

Joachim

———————————————————————————————————————————————————————————

Du hittar mig på:

Hemsida: börsstråket.se

X: x.com/Borsstraket

———————————————————————————————————————————————————————————