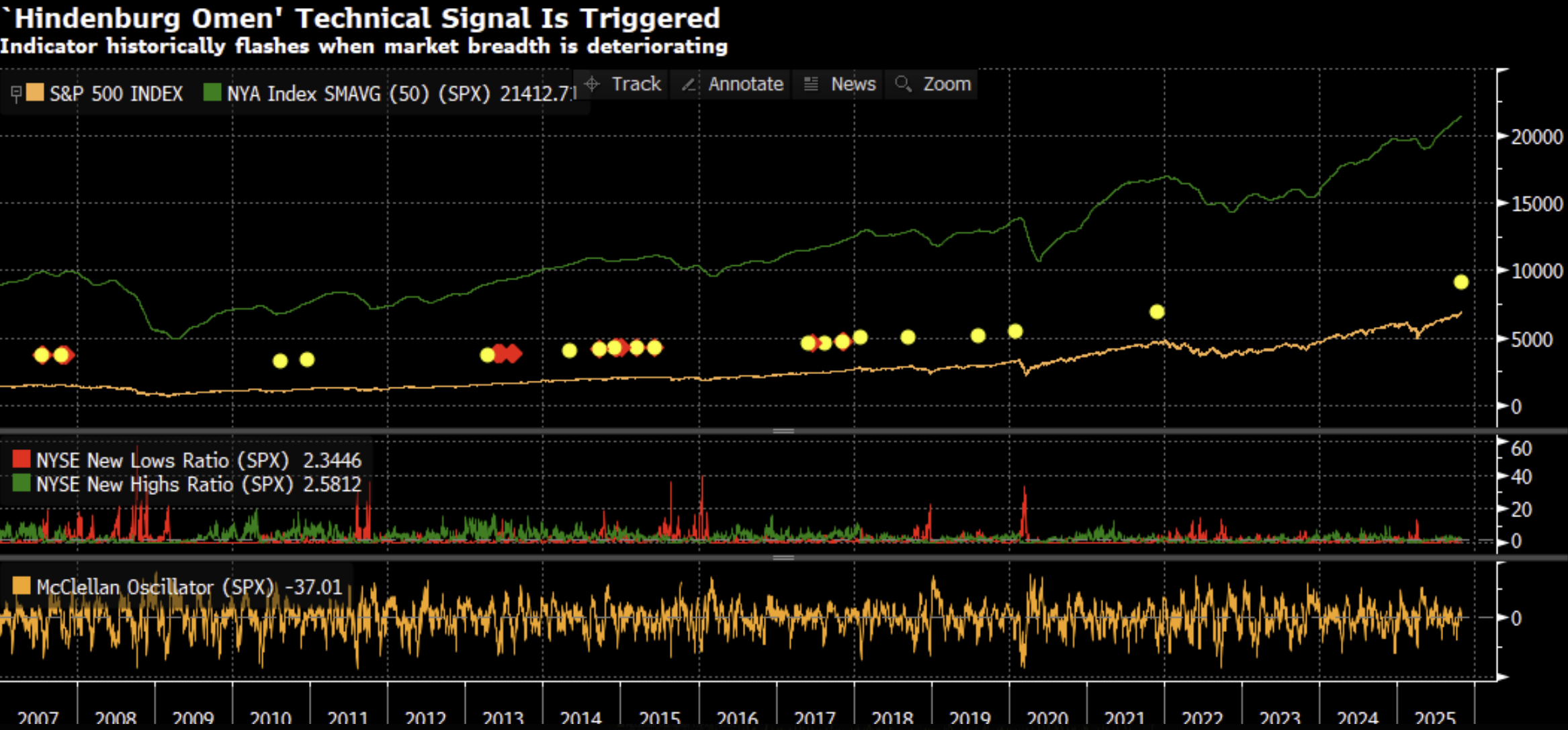

Välkommen till Marknadsinsikt Weekend Edition som denna vecka belyser en aktuell bild av selektiviteten på börserna. Att få aktier drar indexen högre är ingen säljsignal i sig, men det gör marknaden oerhört sårbar. Vi har de senaste dagarna fått ett Hindenburg Omen effektuerat som bygger på att S&P 500 stiger under extremt dålig bredd och som kan vara ett varningstecken om sämre tider. Däremot blir signalen mer intressant och tydlig ju fler tillfällen den effektueras. Får jag rätt i min egen tro att de amerikanska börserna har mer att ge kommande månader bör vi också under samma tid få fler och fler varningar i form av klusters av Hindenburg Omens.

Tisdagens handel såg den sämsta bredden någonsin (!) enligt Goldman Sachs screeningmodeller.

De senaste fem dagarna fram till stängning i onsdags steg S&P 500 med +2,4%, men den uppgången drevs endast av tre aktier i form av Nvidia, Google och Broadcom, vilket grafen från Nomura nedan indikerar.

Goldmans Sachs påminner om att topp 5 amerikanska aktier nu står för hela 61,6% av USAs BNP. EN sådan koncentration har vi aldrig sett innan och är såklart ingen “frisk” och uthållig marknad på sikt. I fallande ordning är dessa aktier: NVDA (16.7%) , MSFT (13.15%) , AAPL( 13.12%), GOOG (10.6%), AMZN (8.07%). Vid den senaste toppen 2021 utgjorde top 5 aktier 43.8% av amerikansk BNP. Under Dot-com bubblan stod dem för 21.9% (MSFT, GE, CSCO, INTC, XOM).

År 2000 stod Cisco för nära 4% av amerikansk BNP vid toppen för hela dot-com bubblan. Nvidia noteras nu över 16 %… Uthålligt på sikt?

Däremot är det svårt att hävda att vi har en stor värderingsbubbla inom Big Tech/ Magnificent Seven i år då vinstestimaten ökat ordentligt de senaste två åren och därmed gör att P/E-talen är ordentligt lägre nu än vid peaken 2021.

Ser vi till S&P 500 i stort börjar värderingen närma sig nivåerna från 2021 igen, med där det fortfarande finns +10-15% multipelexpansion kvar innan indexet når samma nivåer. Det som driver upp värderingen är den enorma koncentrationen i indexet för ser vi till ett likaviktat S&P 500 (där alla bolag väger 0,20 %) är värderingen långt ifrån ansträngd och där krävs det snarare en multipelexpansion på över +60 % för att nå samma bubbelnivåer som vi såg under åren med minusräntor. Vi kommer inte att komma dit igen, men värderingen för ett likaviktat S&P 500 sticker knappast ut som rekorddyr på nuvarande nivå i alla fall.

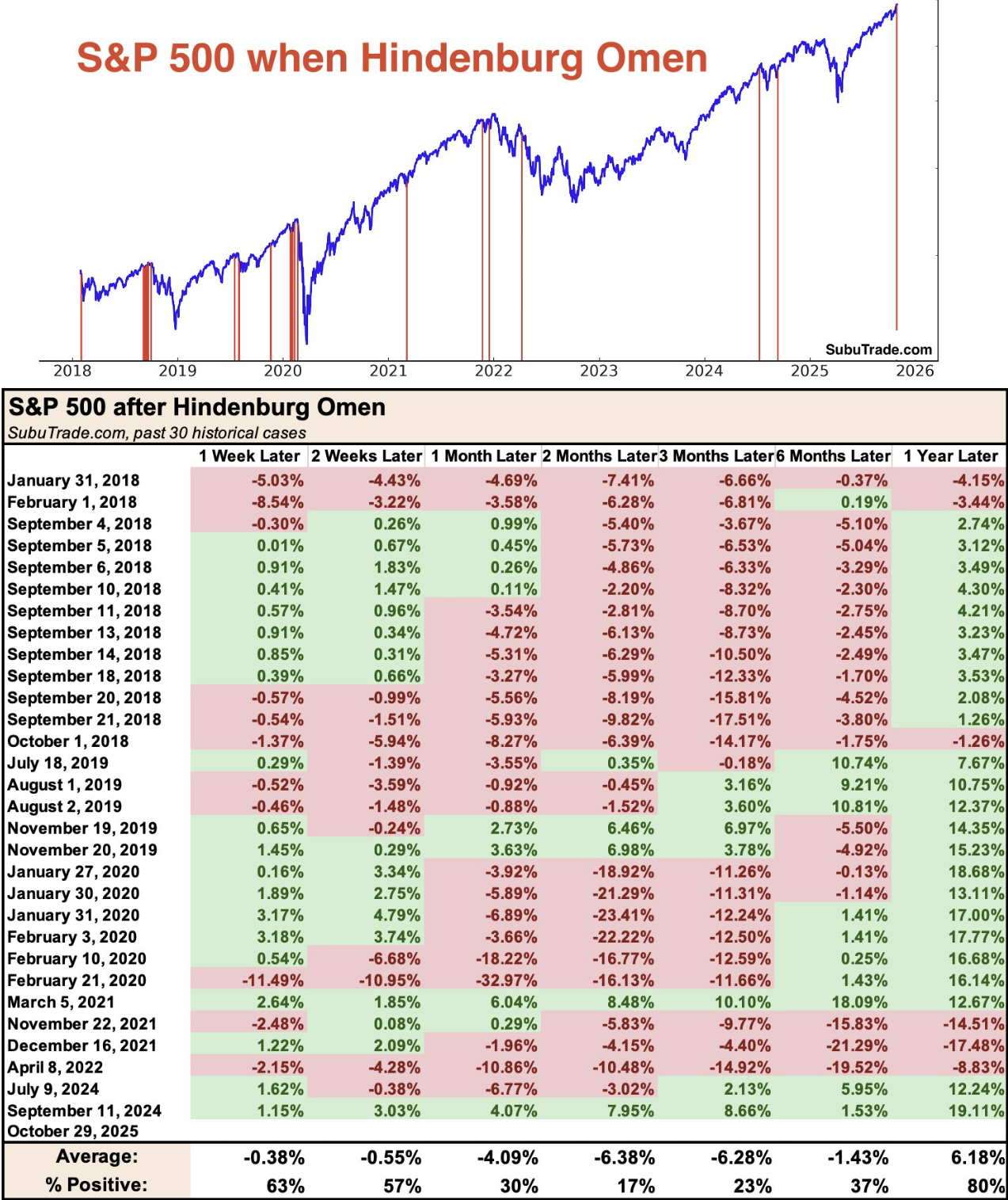

De senaste 30 gångerna när ett Hindenburg Omen effektuerats har S&P 500 fallit med i snitt -6,38 % efter två månader i 83 % av tillfällena. Återigen – ju fler signaler desto tydligare signalvärde. Just nu har vi ett varningsskott, men ju fler signaler kommande tiden desto mer trovärdig signal för sämre tider framöver! Graf och tabell nedan från SubuTrade.com.

Även Bloombergs egna system för Hindenburg Omens har triggat en varningssignal denna vecka. Ju fler signaler kommande månader desto tydligare varningstecken!

Jag ser fortfarande kommande halvåret som ett stort toppbygge som känns som ett “chicken race”. Lämnar man festen för tidigt kan man gå miste om många fina procent på uppsidan och stannar man som sista man på dansgolvet blir morgondagen desto tyngre. Oavsett måste det i min mening till en extremt förbättrad bredd för att inte perioden Q2 2026-Q2 2027 ska bjuda på en större bear market innan nya uppgångar mot 2030-talet. “Roadmap” för S&P 500 från början januari 2025 och som uppdaterades i slutet på september nedan.

Nu hoppas vi på att resten av Q4 visar betydligt bättre bredd än den senaste veckan! Eftersom att “hope is not a strategy”, gäller det att som alltid bevaka marknaderna noga. Inte minst i nuvarande klimat.

Ha en fantastisk helg – på måndag inleder vi en ny månad! November som också är årets säsongsmässigt bästa månad för OMXS30!

Trevlig helg! / David & Team Marketmate

Lissabon, 2025-10-30