Första veckan varje ny månad innebär i vanlig ordning en uppsjö av färsk makrostatistik globalt. För amerikansk del kommer marknaden framförallt att se till Feds Beige Book kl 20:00 på onsdag kväll, ADP Privat sysselsättning för augusti på torsdag kl 14:15 samt Non Farm Payrolls kl 14:30 på fredag!

ADP kan ge viss fingervisning inför fredagens siffra och i vanlig ordning är det just Non Farm Payrolls som kommer vara veckans viktigaste datapunkt. Inte minst eftersom detta är den sista NFP-siffran innan FED FOMC den 17 september. Marknaden prissätter nu en sänkning på 25 bps till 87,6%. Däremot ska vi ha förra månadens sysselsättningsstatistik färskt i minnet inför fredag. Ni minns ju alla jobbsiffran i juli där 258 000 jobb reviderades bort ur statistiken, se vår artikel Fake Job Numbers!

I den artikeln spekulerade vi i att Fed möjligtvis kan komma att sänka hela 50 punkter i september. Det ska fortfarande inte helt skrivas av, även om marknaden sätter 0% sannolikhet till det. En ytterligare svag sysselsättningssiffra på fredag kan förändra förväntningarna inför septembermötet stort och det är inte omöjligt att vi börjar se en ökad sannolikhet för -50 bps. Powell vet redan nu att Fed ligger bakom kurvan (som alltid) och hade han haft juli NFP-siffra framför sig innan juli-mötet skulle han troligtvis ha sänkt 25 bps redan i juli. Det är således inte alls omöjligt att han drar till med 50 bps i september, om även statistiken för augusti blir svag. I ett sådant läge bör småbolagen in om Russell 2000 fortsätta att outperforma large cap tech, precis som de senaste veckorna!

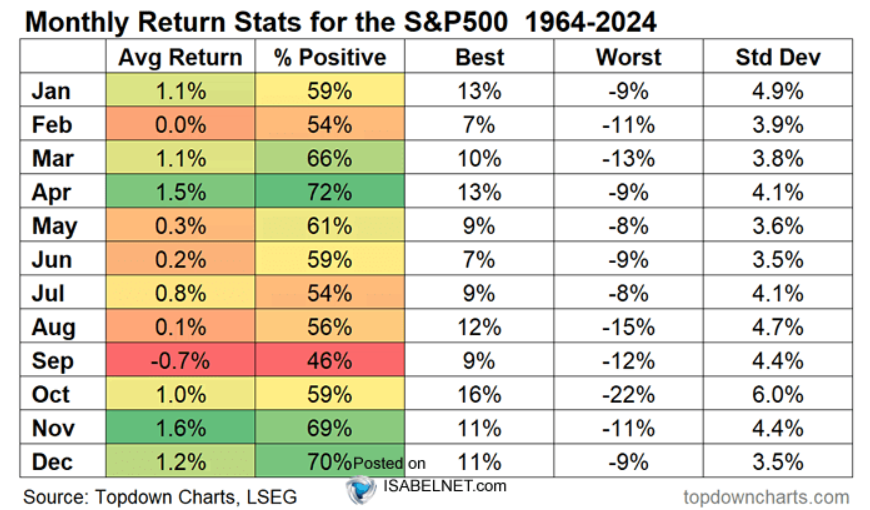

När de amerikanska börserna öppnar imorgon efter Labor Day väntas inte bara Wall Street komma tillbaka från semestern utan också årets säsongsmässigt svagaste månad på börsen! Snittet för september de senaste 60 åren är en nedgång på -0,7 % där endast 45 % av fallen genererat positiv avkastning. Det gör månaden till den klart svagaste på året. Om vi ser till de tillfällen som S&P 500 noterats på ATH i slutet av augusti (som i år) har september varit extra svag med nedgångar 14 gånger av 18 med en snittavkastning på -1,60 %. Jag personligen är fortfarande av uppfattningen att man ska utnyttja eventuell svaghet i september till att addera aktieexponering inför högre kurser senare i höst.