Välkomna till Marknadsinsikt Weekend Edition som idag ger en aktuell bild över marknadsläget utifrån grafer, sentiment och positionering! I en längre artikel från 19 januari (här) visade vi på att en avkylning för sentiment och positionering skulle vara behövligt och i artikeln Volatility ahead! från den 19 februari lyfte vi ett varningens finger för ökad volatilitet och potentiella nedgångar in mot början av mars. Den artikeln avlutades med orden “Jag vill på inget sett uppmana till rädsla i närtid, utan mer till planering. Det är aldrig fel med viss kassa för att kunna köpa igen på potentiellt lägre nivåer in i början på mars inför en mer positiv period i in maj sen.”

Nedgångarna kom med kraft och det blev betydligt stökigare marknader än jag räknade med på förhand till följd av USA:s och Israels invadering av Iran. Att Iran svarade med att skjuta hel vilt i regionen mot grannländer som Förenade Arabemiraten, eskalerade kriget snabbt och stängningen av det för oljeexportens viktiga Hormuzsundet är såklart skarpt negativt. En längre stängning av denna viktiga sjöväg hotar att driva upp oljepriset mot 150 usd/fat, påverka global tillväxt negativt samt driva upp inflationen. I ett sådant läge kan stagflation uppstå liksom på 70-talet och kombinationen av lägre tillväxt och högre inflation är sällan bullish för risktillgångar så som aktier.

Att marknaden för Private Credit i USA är i gungning är generellt en större oro för mig än utvecklingen i Mellanöstern på sikt. För oavsett vad Trump säger, så ska man komma ihåg att han gick till val på lägre oljepris, lägre inflation och som “fredsmäklare”. Karln ligger kraftigt efter på de tre punkterna och med Mellanårsvalet som kommer upp i november bör Trump personligen vilja avsluta kriget snabbt. Däremot har troligtvis Israel en hel del att säga till om det och det är väl inte helt omöjligt att Israel och Mossad har någon form av hållhake på Trump. För att hålla oss till agendan ska jag dock inte göra en längre utsvävning kring vad det kan vara för hållhake.

Republikanerna ser kraftiga fall inför mellanårsvalet nu… TACO-deluxe inom kort?

Starkare börs i vår!

I min mening gäller det som alltid att se marknaden utifrån en taktisk synvinkel och här menar jag att nuvarande börsnedgångar snart är till ända inför en betydligt positivare period in i maj och potentiellt även in i juni. Anledningen är att den tidigare positiva positioneringen i aktier och det glada sentimentet nu är urtvättat, precis som vi eftersträvade i de två artiklarna som det hänvisas till ovan. Nedgångarna blev som sagt större än jag förväntade mig på förhand, men här är vi och som alltid eftersträvar vi att liksom Gretzky att ligga före spelet och positionera sig dit pucken är på väg och inte vart den befinner sig just i detta nu. Här menar jag att man kan börja positionera sig för uppgång i vår.

Vi ska i dagens inlägg visa på varför en uppgång eller åtminstone översåld stark bounce är troligare än att börserna brinner upp här och nu. Som alltid är det liksom i poker ett spel på sannolikheter och när de talar till sin fördel brukar det vara läge att skjuta in ett par marker på bordet för att spela handen. Med klar vetskap om att det kan bli ett annat utfall än planerat.

Vi har en stor optionslösen i marknaden (Q1 opex) som kommer upp nästa fredag (20 mars) och denna har potential att ändra spelplanen på marknaden. Nuvarande positionering är skarpt allokerad mot säljoptioner, vilket skapar denna typ av högst volatila marknaden genom “negativt gamma” där världens tradingdeskar behöver hedga sina optionsåtaganden med trenden, dvs sälja svaghet och köpa styrka. När många av dessa optioner går till lösen nästa fredag bör marknaden lugna ner sig och präglas av en stabilare börs i april. Man ska såklart vara medveten om att det kan fortsätta att rasa även efter optionslösen (liksom i mars 2025), men den som börjar bli “bearish” till börsen idag är troligtvis sent ute, i alla fall med en vy på 1-3 månader. Worse case ser jag en dammlucka öppnas där en snabb knäböj sänker börserna ytterligare med 5-7% intradag och vi får ren och skär panik i marknaden liksom den 7 april 2025, men man ska komma ihåg att vi redan nu är på skarpt översålda nivåer, likt april i fjol. Me rom det längre ner.

Nedan bild visar på att mycket av allt negativt i marknaden redan är inprisat när investerare köpt ordentligt med skydd i portföljerna.

Starkt översålt marknad!

McClellan-oscillatorn är en marknadsbreddsindikator för att mäta momentum i marknaden. Den beräknas utifrån Advance/Decline-linjen, som visar nettot av antalet stigande aktier minus fallande aktier under en viss tidsperiod. På dagsbasis noteras denna nu på -87 på NYSE, vilket är på samma nivå som vid kraschbotten i april 2025 (!) och historiskt har noteringar på -80 till -100 inträffad vid tidpunkter där det börjar bli dags at gå emot svagheten och taktiskt allokera in en del av kassan i aktier igen.

McClellan Oscillator på S&P 500 visar på en mer översåld marknad idag än vid botten i april 2025. Dagens -94,64 ska jämföras med -86,8 vid botten förra våren.

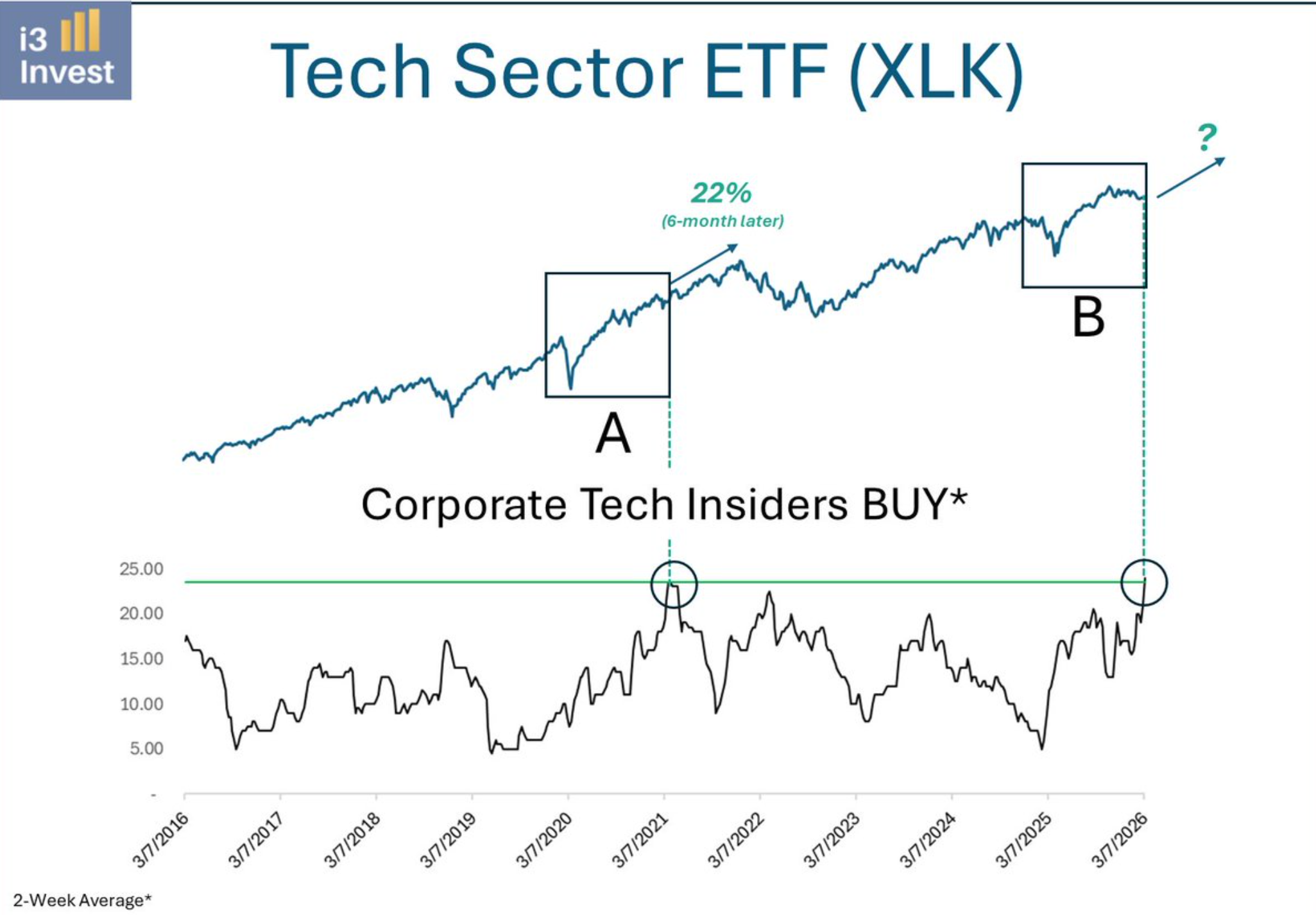

Förvaltare hedgar Tech medans insiders köper stort i sektorn

Optionsgurun Charlie McElligott på Nomura påpekar att Magnificent Seven och QQQ (Nasdaq 100 ETF) är positionerade för ett katastrofscenario. “Marknaden betalar mycket för skydd mot en stor nedgång, men nästan ingen positionerar sig för en kraftig uppgång. Därför kan man potentiellt tjäna på att sälja nedgångsskydd (puts) och använda premien till att köpa en call. För den intresserade finns hela artikeln att läsa på MarketWatch.

Att marknaden är så pass negativ till amerikanska techbolag står i skarp kontrast till insiders på samma bolag som ser den senaste tidens svaghet som ett köptillfälle. Intressant!

Faktum är att Magnificent Seven inte värderats så här lågt jämfört med S&P 500 sedan april 2025 eller Q4 2022. Både de två tillfällena var ett bra köpläge i amerikanska techjättar.

NAAIM Exposure Index visar positioneringen hos aktiva förvaltare i USA och dessa har minskat aktievikten mot USA markant sedan Q4! Inte sedan Q1 i fjol har vi sett samma svaga exponering mot amerikanska aktier.

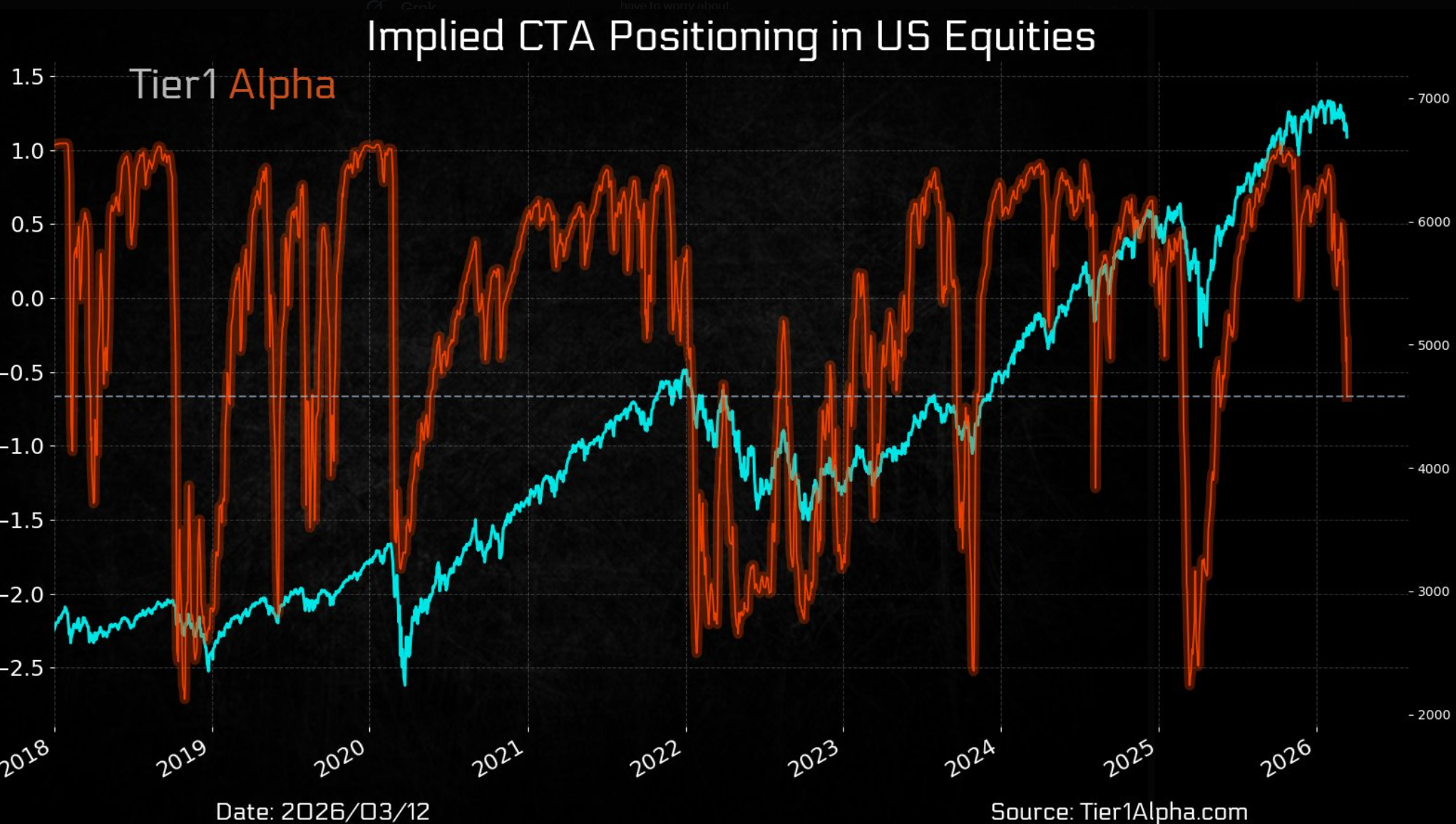

Nedan bild från Tier1Alpha visar på att CTA:er har varit och är fortsatta säljare av amerikanska aktier i marknaden. Dessa strategier är trendföljande och styrs även av volatilitet och givet att VIX steg från 15,0 i början av januari till som högst 35,5 i måndags (+133%) går den ökade volatiliteten rakt i i deras VaR-modeller varpå aktievikterna minskas. Som ges av bilden har dessa strategier långt kvar till de låga nivåer som historiskt markerat mer långsiktiga bottnar.

Sentimentet har kylts av kraftigt!

Denna veckas AAII Sentiment Survey visar nu på årslägsta i andel Bulls på 31,9% och ordentlig årshögsta i andel Bears på 46,4%. I artikeln från den 19 januari skrev vi att “AAII Sentiment Survey visade på hela 49,5% Bulls förra veckan, den högsta noteringen sedan hösten 2024 (!). Avkylning igen – tack!”. Den gången var andelen Bears också på låga 28,2%. Nu däremot nio veckor senare är läget ett helt annat. Detta trots att S&P 500 endast är ner -2,7% från den 19 januari och -4,5% från ATH-noteringen den 28 januari.

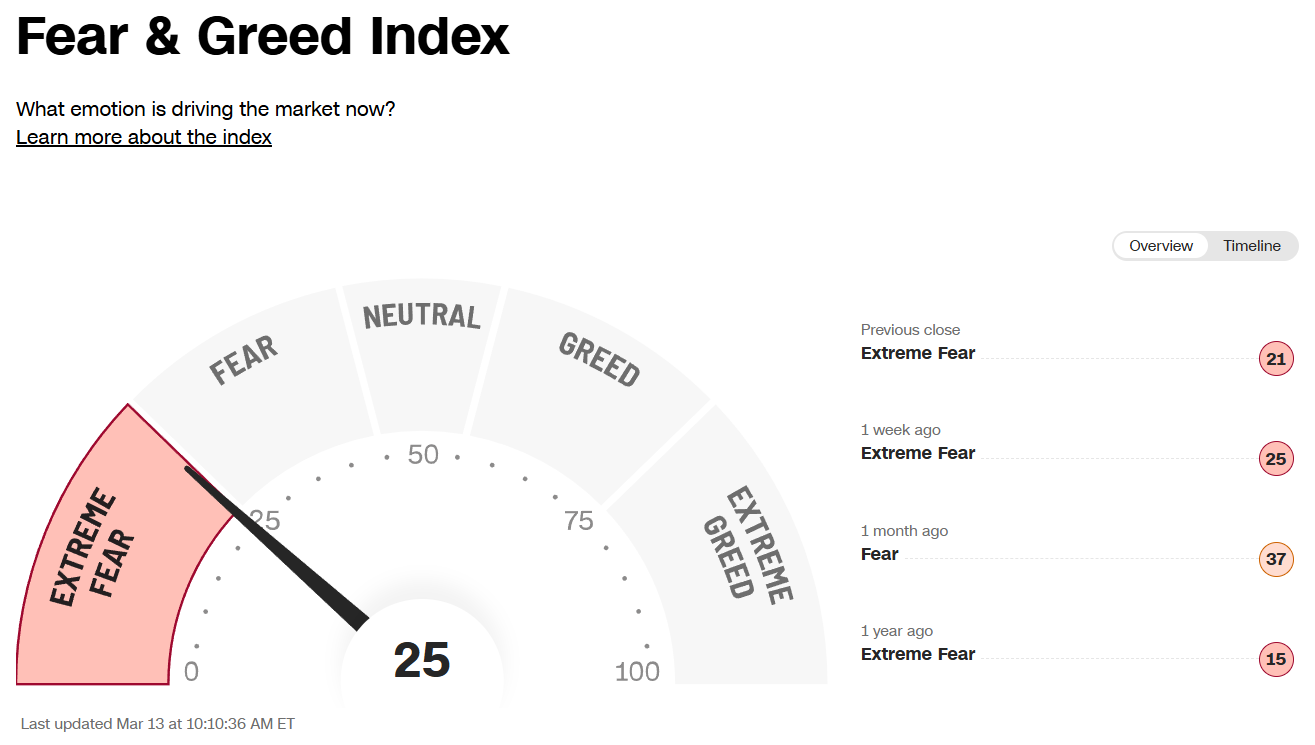

CNNs Fear & Greed Index handlas nu återigen i Extreme Fear

INDEX

OMXS30GI (ink utdelningar) noterade en uppgång på hela +21 % från mitten av november fram till slutet på februari. Det var en stark impuls där RSI(9) i månadsdiagram noterades på 87,80 och därmed effektuerade en “RSI Extreme över 80-nivån). Det ger goda sannolikheter att indexet ska notera en högre topp vs februari längre fram i vår. En topp som då högst troligt kommer visa på negativa divergenser likt mars 2025, december 2021 eller oktober 2017. Än så längre har vi alltså inte den typen av klassiska divergenser som skulle varna för att en mer viktig topp på den svenska börsen är satt! Jag blir personligen inte förvånad om indexet noteras på så högt som 668 i maj. En uppgång på +8,6% från dagens nivåer. Får vi den rörelsen kan det dock utgöra ett ypperligt säljläge in mot en botten efter sommaren.

S&P 500

Nedan uppdaterade karta visade jag på i Börsmorgon den 3 mars (klipp). Till skillnad från i höstas räknar jag med att både USA och globala börser noteras i en våg 3 istället för min tidigare vy om notering i en Våg 5 (Multiple Year top”). Det som fått mig att ändra mig till en betydligt mer positiv syn på 2027-2028 än tidigare är att uppgångarna spred sig globalt och med kraft från nov-feb och inte endast var centrerade till Nasdaq så som stora delar av de senaste åren. Att de flesta index globalt var med och bidrog till börsfesten in i slutet av februari tolkar jag som positivt och att denna uppgång ska fortsätta efter en korrigering under 2026. Lägg därtill att många av de indextunga amerikanska techbolagen så som Microsoft redan är ner -28% från sin toppnotering och att Nvidia handlas på samma kurs idag som i juli. Min vy är att AI kommer innebära kraftigt ökad effektivitet och högre marginaler för i stort sett alla branscher (på bekostnad av arbetskraften) och det gör att det bör vara under 2027-2028 som vi på riktigt kan börja prata “AI-bubbla” i den flesta sektorer.

Den stora frågan är såklart om vi redan toppat i Våg 3, eller om vi ska upp mot 7200-7600 senare i vår som varit min syn under hela hösten. Har vi redan toppat på S&P 500 innebär det att vi just nu handlas i korrektionsvåg A, att vi ska upp i B och sedan krascha ner i C. Det skulle i så fall innebära att en botten för året troligtvis sätts redan i juni än i sept/oktober som är min grundsyn. Givet ovan resonemang om positionering, sentiment och gravt översålda marknader här och nu blir dock konklusionen densamma. Att vi bör vara nära en botten (tidsmässigt) för en bättre studs! Jag är på inget sätt “all in” då jag fortfarande har en negativ syn under året in i en mer viktig botten, men jag äger mer aktieexponering efter denna vecka än i mitten av februari.

S&P 500 med stödnivåer på nedsidan. Noteras att vi inte idag har någon positiv divergens för uppgång i RSI i dagsdiagrammet. Det gör att nedgången troligtvis inte är helt klar och fortsatt “bottenbygge” är att vänta nästa vecka.

Globala börser ex USA gick liksom OMXS30 extremt starkt in i februari. Här vore det synt med ett återtest av den tidigare “breakout-nivån” senare under året. En nedgång på -19% från idag innan förnyad stark kraft in i 2028.

Avslutning

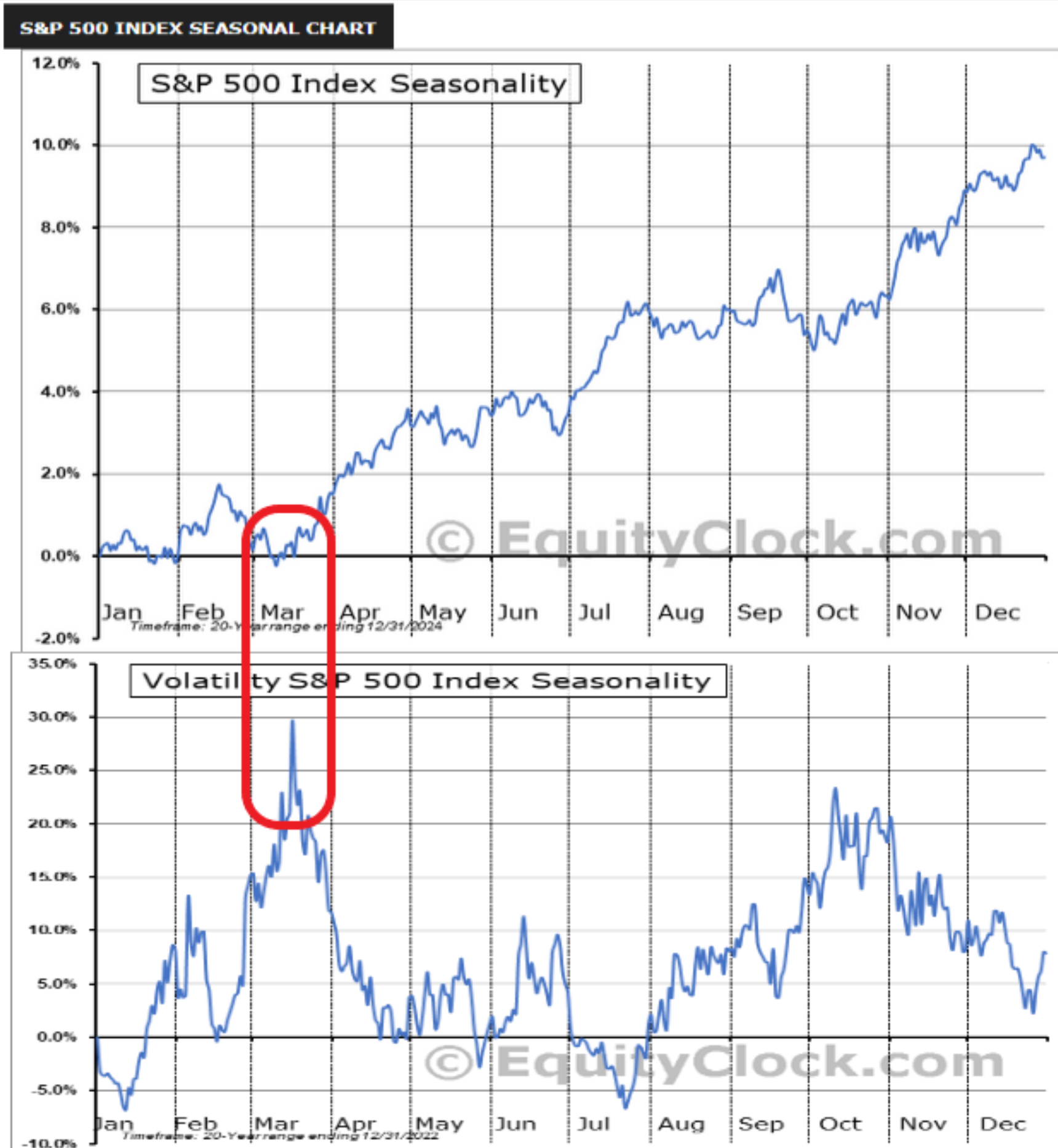

Vi avrundar helgens inlägg med en påminnelse om säsongsmönstret de senaste 20 åren, där S&P 500 vanligtvis bottnar i mitten av mars samtidigt som VIX toppar. Worse case får vi ytterligare någon/några dagar med fortsatt kortsiktig svaghet under nästa vecka, men med en vy på 1-3 månader bör det löna sig att addera aktieexponering på svaghet här ifrån! Famous last words.. ? 😉

Jag hoppas att dagens inlägg gav viss uppmuntran i detta börsmörker! Man får ställa in sig på ytterligare en volatil vecka nästa vecka och efter det bör mer positiva vindar ta övertaget in mot maj.

Önskar en i alla avseenden trevlig helg och tack för veckan!

Mvh David & Team Marketmate