Välkommen till Marknadsinsikt Weekend Edition som denna helg blev så omfattande att den klassas som Fredagskrönika. Dagens alster belyser likviditetsstressen och kreditförluster i det regionala banksystemet i USA, vilket i sin tur kan/bör innebära att Fed kommer att bli betydligt mjukare framöver än vad de själva tror! Samtidigt ser vi redan nu ren och skär rädsla i marknaden rent sentimentsmässigt, vilket är intressant i sig då S&P 500 handlas -3,50 % från ATH. Givet pånyttfött handelskrig mellan USA och Kina, givet att vi ser likviditetsstress i amerikansk interbankmarknad, regionala banker i fritt fall samt kreditförluster inom “private credit” är det svårt att inte se börsen som annat än stark, eller mycket stark på indexnivå.

Huvudnumret i helgens inlägg fokuserar på likviditetsstressen och vad Fed kan tänkas i inom en inte all för lång framtid. Utvecklingen för Regionala banker är något som varje börsintresserad bör ha på skärmen framför sig kommande veckor. Vi inleder med att kort kommentera det aktuella marknadssentimentet. Hoppas att ni finner helgens inlägg som matnyttigt – häng på!

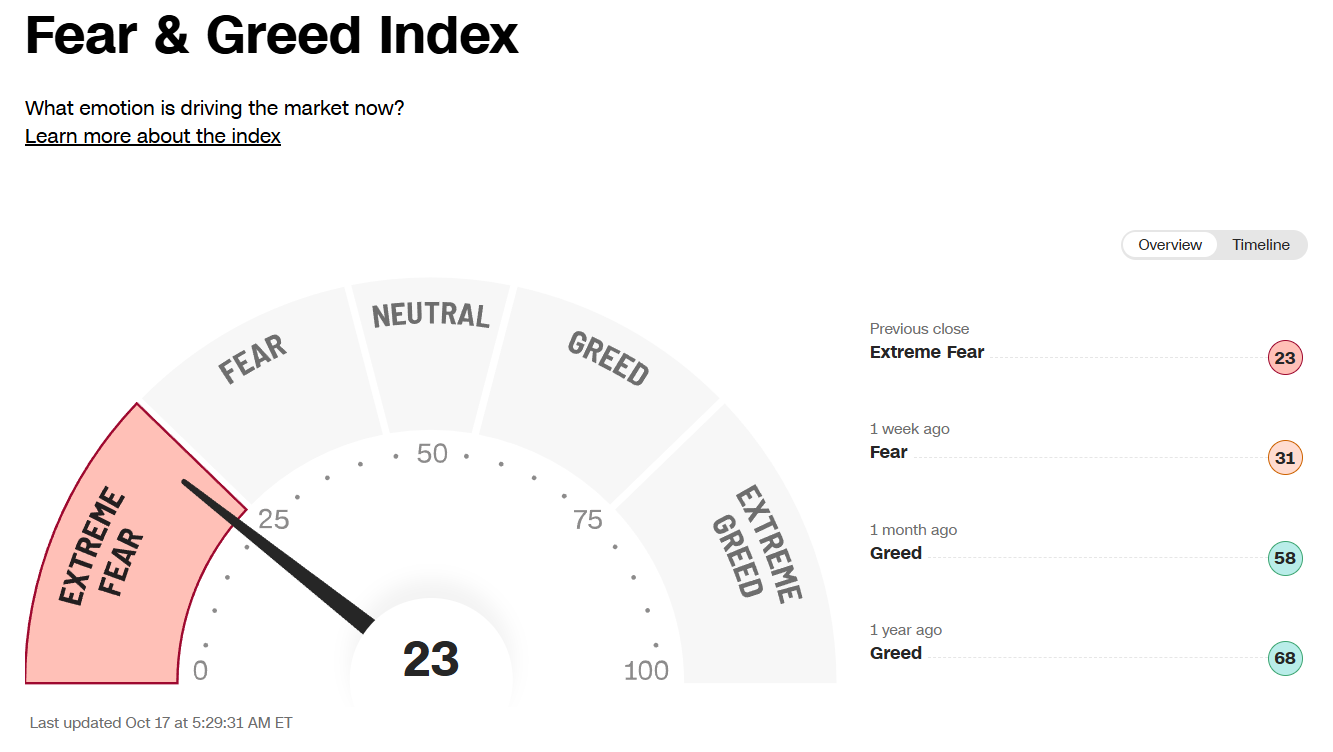

Fear & Greed Index noteras nu på 23 av 100 och indikerar därmed Extreme Fear. Detta index består som bekant inte av placerarnas “känslor” utan är en sammansättning utifrån Market momentum, stock price strength, stock price breadth, Put/Call ratio, market volatility, safe haven demand och junk bond demand. Den intresserade kan läsa mer (här). Som alltid är marknadssentiment en pusselbit av många i verktygslådan och inget man bör handla utifrån rent isolerat.

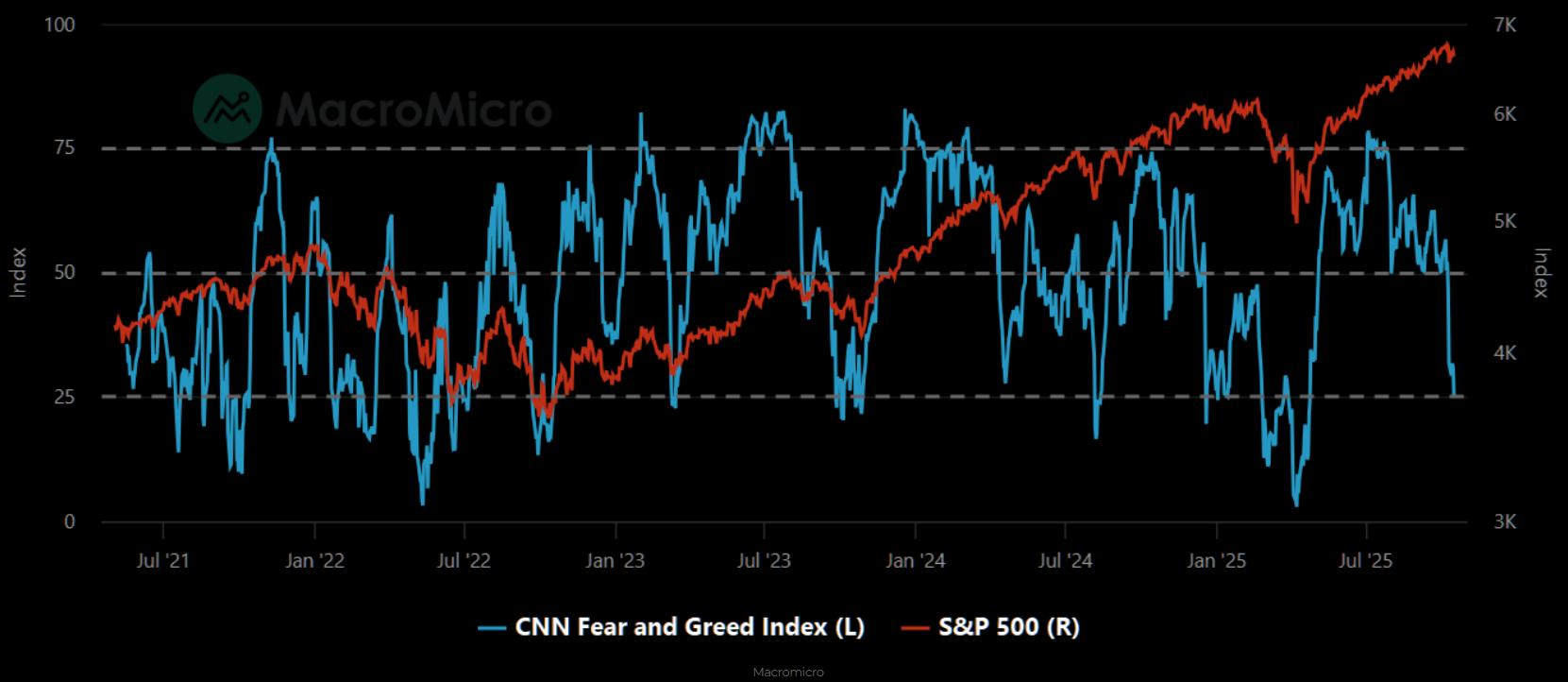

Fear & Greed index tillsammans med S&P 500 över tid.

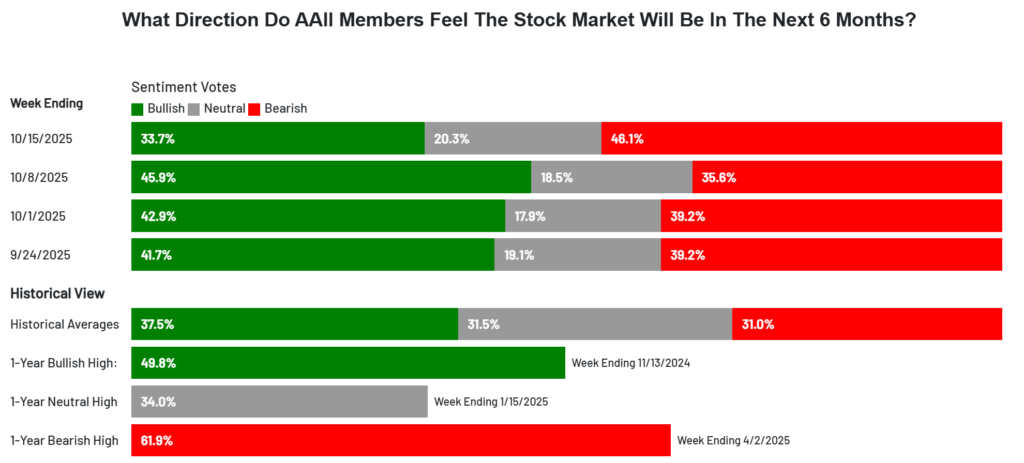

Andelen Bears inom AAII Sentiment Survey har ökat markant denna vecka på nytt till 46,1%. Nothing change sentiment as price.

Aktier är en vintersport

Däremot är inte oktober den fortsatta börsfest som vi såg framför oss för bara någon vecka sedan. Där har vi haft helt fel på kort sikt och vi har tagit en del stop losser i affärscasen denna vecka. Som alltid håller vi stop losserna tajta för att inte låta förluster bli stora. Risk Management är en aktiv handlares viktigaste redskap för hållbar avkastning på lång sikt.

Jag har inte slängt ut nedan karta från den 25 september genom kontorsfönstret och möjligtvis är det just denna “urblåsning” som behövdes för att ta S&P 500 mot 7600. Mer troligt i Q1 snarare än i november som den alternativa färdvägen indikerar i grafen nedan.

Tänk vad mycket som kan hända på blott 6 handelsdagar efter att S&P 500 handlades på en ny rekordnivå så sent som förra torsdagen. Det är däremot långt ifrån sällsynt att oktober är en volatil månad historiskt och man ska samtidigt komma ihåg att perioden november – april generellt sett är den starka 6-månadersperioden under året. Givet att allt stök vi ser i marknaden nu just inträffar i oktober gör mig mindre oroad för kommande månader än att det skulle ha inträffat i den vanligtvis starka månaden, november.

Sen behöver inte nedgången vara klar ännu, men givet att buy backs kommer igång igen från nuvarande black out under rapportperioden, vi redan nu har extrem rädsla i marknaden samt att säljvolymerna var extrema på raset i fredagskväll, behöver det nödvändigtvis inte bli så mycket värre i pris än vad vi ser nu. Jag tror fortfarande att det bör löna sig att köpa succesivt på svaga dagar i oktober om man har en vy in mot slutet av Q1. Däremot vore det fint att se ytterligare de-risking från systematiska strategier, så som CTA:er i närtid för att få ner den kortsiktiga positionering i marknaden från ett kollektiv som är trendföljande och som sedan i vanlig ordning måste jaga börsen uppåt senare igen och stärka en uppgång. Läs mer om potentiella flöden från CTA:er (här).

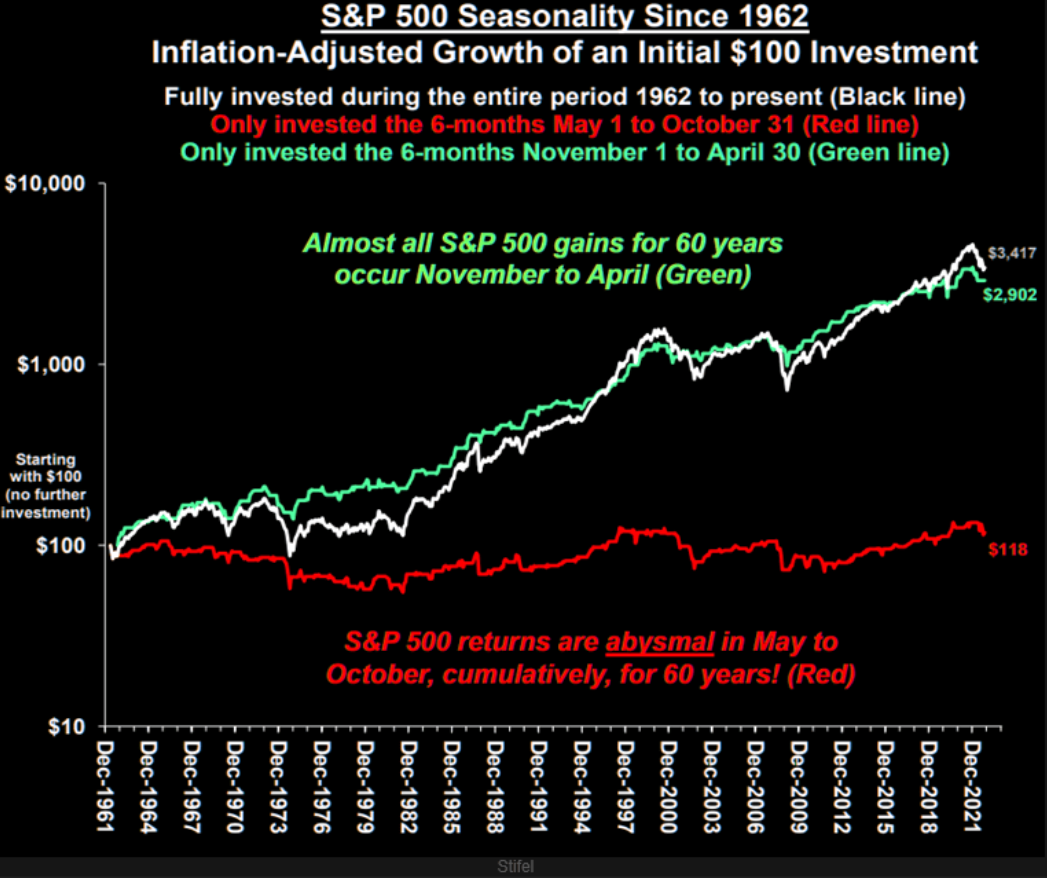

Grafen nedan visar på om man ägt S&P 500 under perioden november – april varje år. Från 1962 fram till 2022 skulle denna strategi ha gett +2900% i avkastning. Om man istället ägt S&P 500 enbart under perioden maj-oktober skulle det ha gett totalt +18% på 60 år (!). Grafen är hämtad från artikeln Vinnande strategi för soffliggaren, från den 1a oktober 2022.

Fed till undsättning!

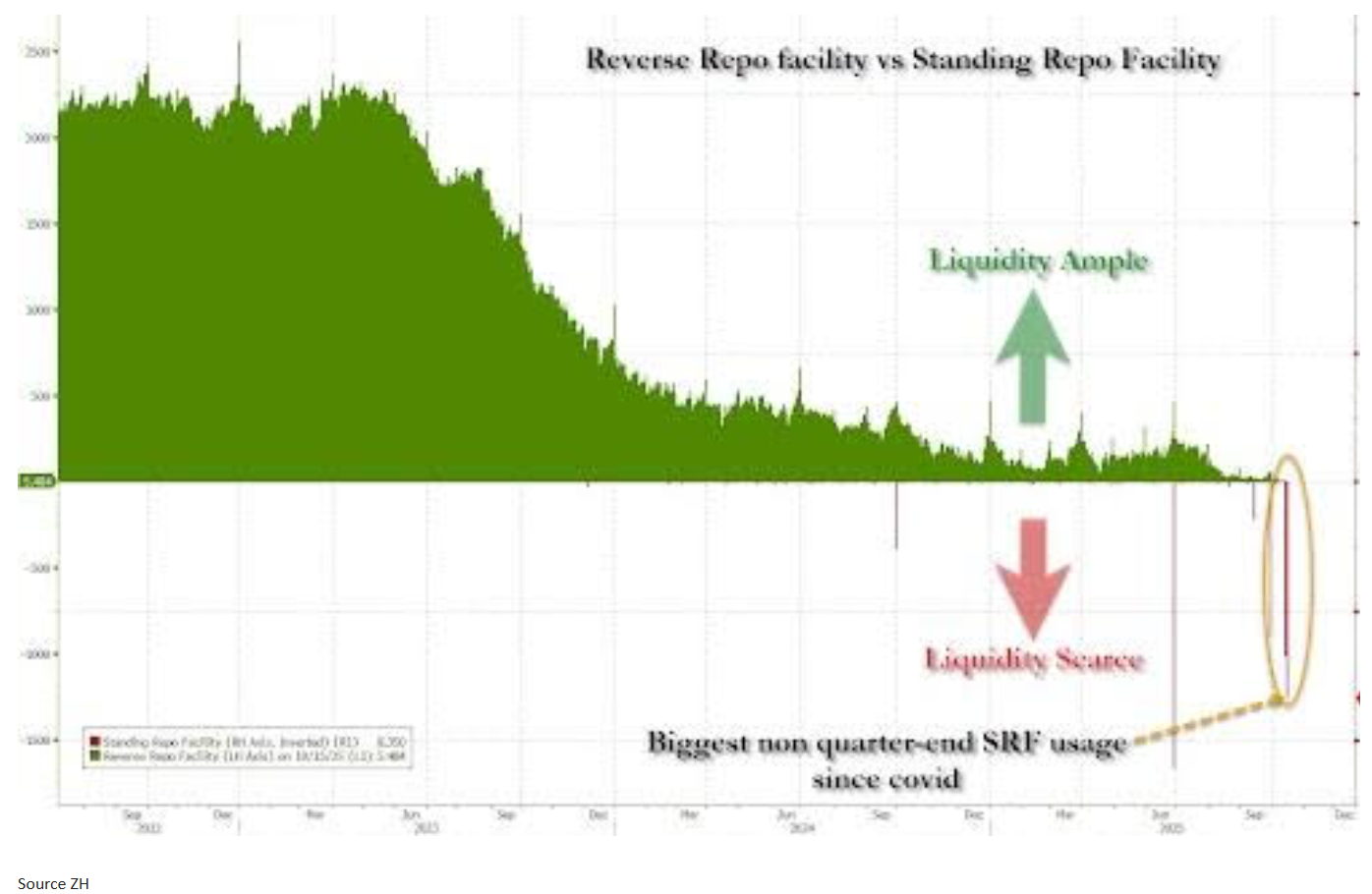

Vi ska också komma ihåg att Fed kan komma att tvingas bli involverade i marknaden snabbare än de själva tror och tillföra likviditet i systemet. När det likviditeten i banksystemet torkar upp kan det snabbt utför och en utbredd bankkris är det sista Fed vill ha på halsen just nu. Powell sa tidigare i veckan att Fed överväger att avsluta QT-programmet inom “några månader”. Däremot har de nog inte några månader på sig givet att likviditetspoolen för hela det amerikanska regionala banksystemet har svängt till negativ! Således kan Fed komma att agera i närtid och det ska man ha med i bakhuvudet om man är short börsen här. Både Fed och börskurser kan komma att svänga snabbt.

Grafen nedan visar på likviditeten inom det amerikanska regionala banksystemet. Ber om ursäkt för dålig upplösning, men jag tycker ändå att den är värd att visa.

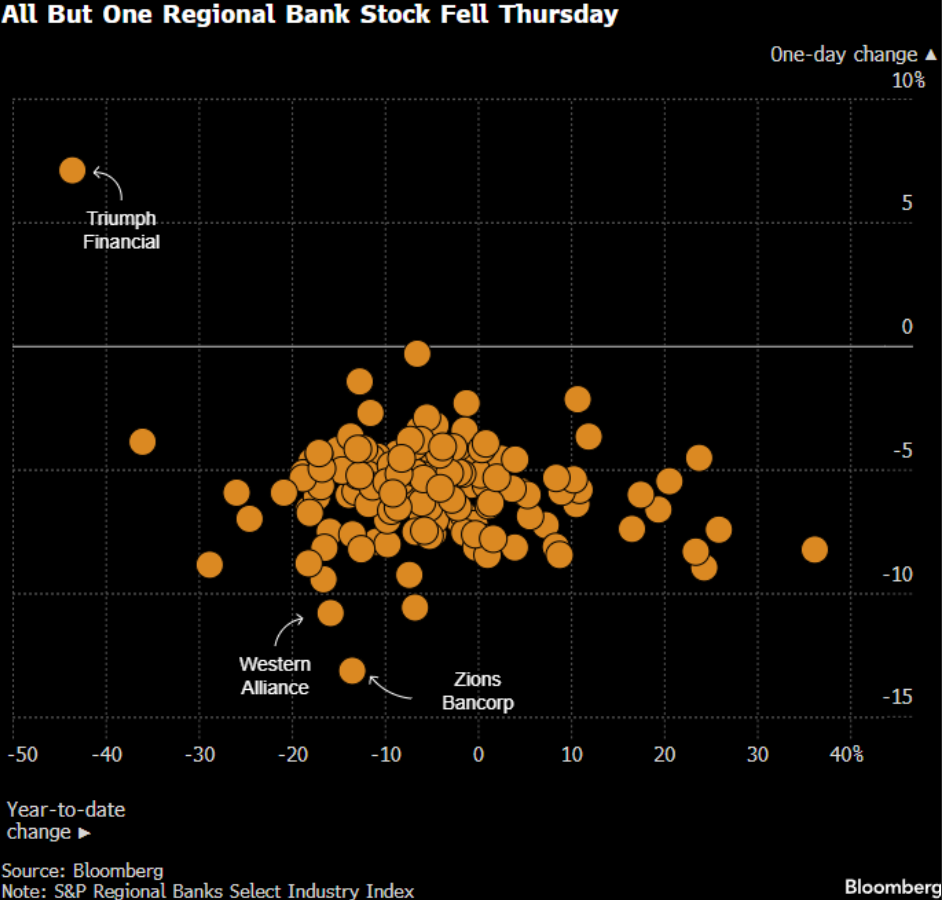

ETF:en SPDR S&P Regional Banking ETF såg den största handelsvolymen igår sedan bankkrisen i mars-maj 2023. Bevaka regionala banker noga här ifrån!

Bland enskilda aktier är exempelvis Jefferies ner -31% från den senaste toppen den 19 september.

Blackstone Secured Leding Fund är ner -21% från den 19 september och handlas på samma nivå som vid kraschen i april.

Faktum är att samtliga regionala banker för kraftigt under gårdagens handel, alla utom en.

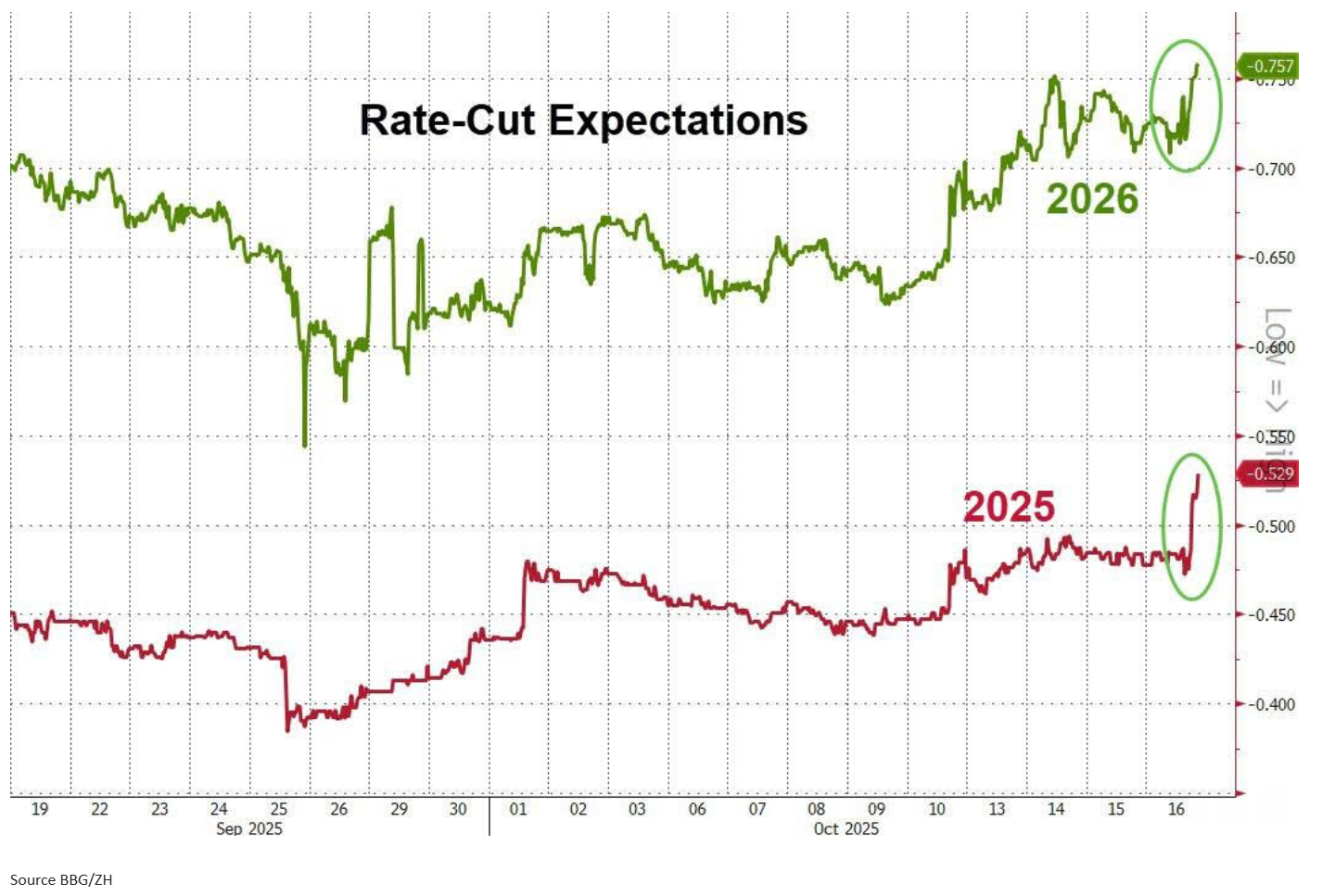

Som en följd av ovan beskrivning av nuvarande likviditetskris har också förväntningarna om sänkta räntor ökat denna vecka.

Treasury Bond Future i veckoperspektiv. Högre pris i obligationen = lägre ränta.

Sammanfattning

För att sammanfatta läget i det amerikanska banksystemet och Federal Reserve kan vi mycket väl komma att se en fullskalig panikvändning från FED, redan före jul. Med sänkningar på -50 bps istället för deras egen tro om -25 bps framöver (Fed FOMC 29 oktober, 10 dec, 27 jan och 17 mars). Med omedelbart stoppat QT-program och en återinföring av likviditet i repo-marknaden genom kvantitativ lättnad (QE), även om Fed kommer att kalla det för något annat än just QE. Det sätter igång sedelpressarna på nytt. “Printing Press goes Brrrrrrrrrr”, som de säger på X. Vi är inte där än, men det kommer.

Implikationen av detta blir i så fall än svagare Dollar, kraftigt ökat global likviditet (money supply) och kraftigt ökade uppgångarna för Hög Beta-aktier, non profitable Tech, Bitcoin/Crypto, mfl. En mjukare Fed skulle också få effekter på andra centralbanker så som ECB, som inte vill ha för stark växelkurs och det kan därmed tänkas inte alls vara så “bekväma med nuvarande ränteläge” som de är nu. Finanssystemet är globalt och således ingen “isolerad ö”, speciellt inte när vi pratar om världens största finansiella system, USA.

Trevlig helg och tack för en volatil vecka!

Mvh David & Team Marketmate