Välkommen till årets Nyårskrönika där jag i vanlig ordning skriver ner mina tankar, reflektioner och idéer kring marknaderna och gör ett tappert försök att blicka in det stundande börsåret. Krönikan består av 4637 ord, 23 700 tecken och täcker 39 stycken A4-sidor inklusive bilder och grafer i Word. Årets alster är omfattande och täcker in det mesta som jag tycker är viktigt att lyfta fram för 2026 och det som kan komma att påverka årets börs! Krönikan belyser följande områden:

- Inledande ord

- Är AI en bubbla och vart det egentliga problemet ligger

- Positioneringen – Ett stort problem för 2026

- Koncentrationsrisker

- Hur förvaltarna agerat (läge att sälja enligt BofA FMS december)

- Innan du blir för bearish i närtid

- ChatGPT vs Netscape

- Aktuell börsutveckling jämfört med historien

- Guld & Silver

- Trump, Fed & Mid Term Elections

- Europa vs USA

- Outlook 2026

Förra årets krönika finner ni (här) och den stora skillnaden mot förhandstipset var att nedgången vi såg framför oss i slutet av Q1 blev betydligt kraftigare än beräknat där Trumps tullbesked under Liberation Day den 2 april tog marknaderna på sängen trots svagheten inför annonseringen och börserna föll tvåsiffrigt de följande dagarna där måndagen den 7 april markerade kraschbotten.

Den nedgången nollställde också den enormt positiva positioneringen mot amerikanska aktier som vi hade in i 2025, vilket tillsammans med förnyad AI-hausse möjliggjort starka uppgångar på de amerikanska börserna sedan den dagen. In i året förväntade vi oss en viktig topp på börserna i september, men då allokering, positionering och sentimentet mot USA drastiskt förändrades i april ändrade vi också synen om en långsiktig topp till hösten redan under sommaren. Sedan kraschbotten i april är nu S&P 500 upp +44 %, Nasdaq 100 +57 % och Russell 2000 +50 %. Samtliga uppgångar i lokal valuta och där den svaga dollarn under året påverkat svenska sparare i dollarnoterade tillgångar negativt med – 16,7% sedan nyår. Än dock, låt Nasdaqs utveckling om +57 % på endast 8,5 månader sjunka in för en stund. Eller varför inte + 2750 % i total avkastning sedan mars 2009. Ändå sitter alla här och väntar på en “melt-up”…

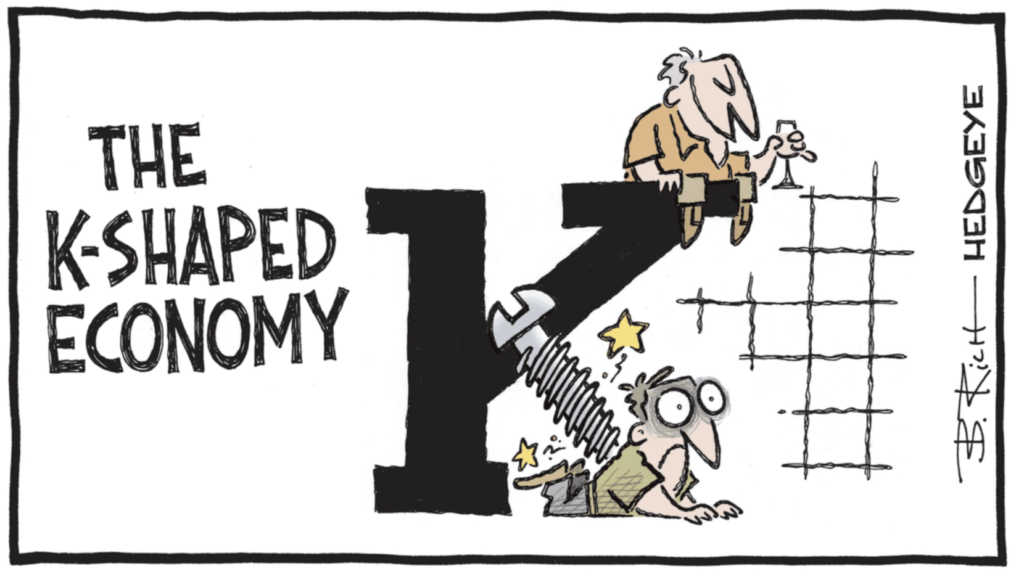

För att sammanfatta det senaste årets utveckling i USA krävs egentligen bara nedan bild. Vanligt folk går på knäna med kreditkortsskulder som skjuter i höjden, medan de rika fortsätter att skåla i champagne med nya rekordnivåer på börserna. “Wall Street is soaring on speculation; Main Street is sinking under pressure. And eventually, those two lines will cross—violently. This isn’t “doom and gloom” prediction. It’s math.”

Problemet är egentligen ganska enkelt. Main Streets instabilitet gör Wall Streets uppgång ohållbar. När 70 % av BNP är beroende av konsumtion och konsumenterna maxar sina kreditkort bara för att upprätthålla sin livsstil, börjar grunden spricka – oavsett hur lönsam molnverksamheten ser ut på pappret. Särskilt när NVIDIA:s marknadsvärde jämfört med global BNP är det högsta någonsin på 3,6 %. Det överträffar Microsoft 1999 på 1,3 % och är större än Standard Oil 1913 på 3 %. Hållbart på sikt?

Jag fortsätter hävda att timing är oerhört viktigt för bra utveckling, såvida du inte redan nu börjat månadsspara till barnbarnen. Med två döttrar under 8 år är den tanken föresvävande långt borta för egen del. När jag själv tryckte på köpknappen den 22 april i pensionsdepåerna och växlade in de likvida medel som jag tänkt sätta i bruk på “svaghet sent i Q1” blev det långt ifrån den absoluta botten, men trots det är en av fonderna mot amerikanska large caps i skrivande stund +37% i svenska kronor sedan inköp. Dessa fonder kommer att säljas innan valborgselden brunnit ut. Mer om “Outlook 2026” längre ner.

Jag är långt ifrån något proffs, men då ingen annan heller kan förutspå marknaden till 100 % är jag nog lika “bra” som många andra i alla fall. Jag började studera grafer som 14-åring och nu 25 år senare har det summerat till ungefär 40 000 timmar, varav de senaste 16 åren professionellt i “branschen”. Så någonting har man nog lärt sig. Hoppas jag. Här kommer mina tankar om aktuellt marknadsläge och vad man bör kunna förvänta sig av 2026 – häng på!

AI – en bubbla?

Jag skulle säga ett tydligt “nja”. Värderingsmässigt är vi inte i närheten av luftslotten som snabbt såg stratosfären under millennieskiftet, men det bygger som alltid på att marknadens vinstförväntningar också materialiseras kommande år. AI som innovation är inget problem i sig (snarare en skänk från ovan för att göra hela samhället mer effektivt) – men problemet stavas elektricitet! Det finns helt enkelt inte tillräckligt med elektricitet och vi kommer inte kunna bygga ut ny kapacitet tillräckligt snabbt. Om AI är det nya guldet, är el den nya guldgruvan – och hyperscalers har redan köpt marken. Resten av oss? Vi får bara betala räkningen (hej inflation som biter sig kvar!).

AI är således en förtäckt bubbla där ytan (värderingarna i de noterade bolagen) inte är det stora problemet ur ett historiskt perspektiv jämfört med tidigare bubblor, men givet att det kommer att bli tydliga problem att försörja alla datacenters “down the road” är en bubbla helt klart under uppbyggnad! Därav mitt “nja” som svar, som snarare lutar åt de två senare bokstäverna än den första.

Under IT-bubblan frikopplades aktiekurserna tydligt från det fundamentala, ett fenomen som vi inte sett ännu. Sen kan man ju fråga sig om IT-bubblan är något att sträva efter? Många pekar på just detta “jämfört med millennieskiftet är vi långt ifrån någon bubbla”. Baksmällan den gången med 2,5 års bear market är knappast något att eftersträva heller.

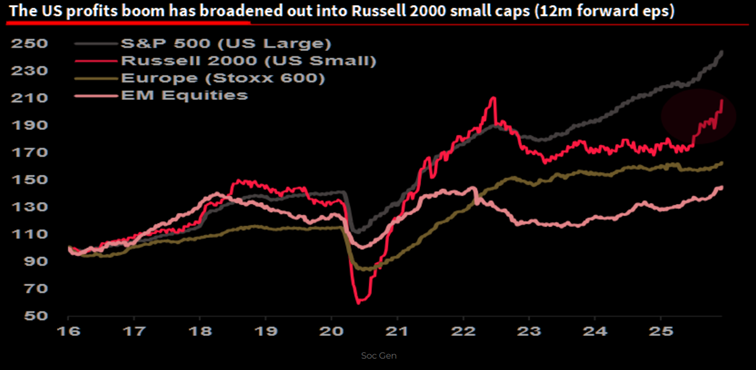

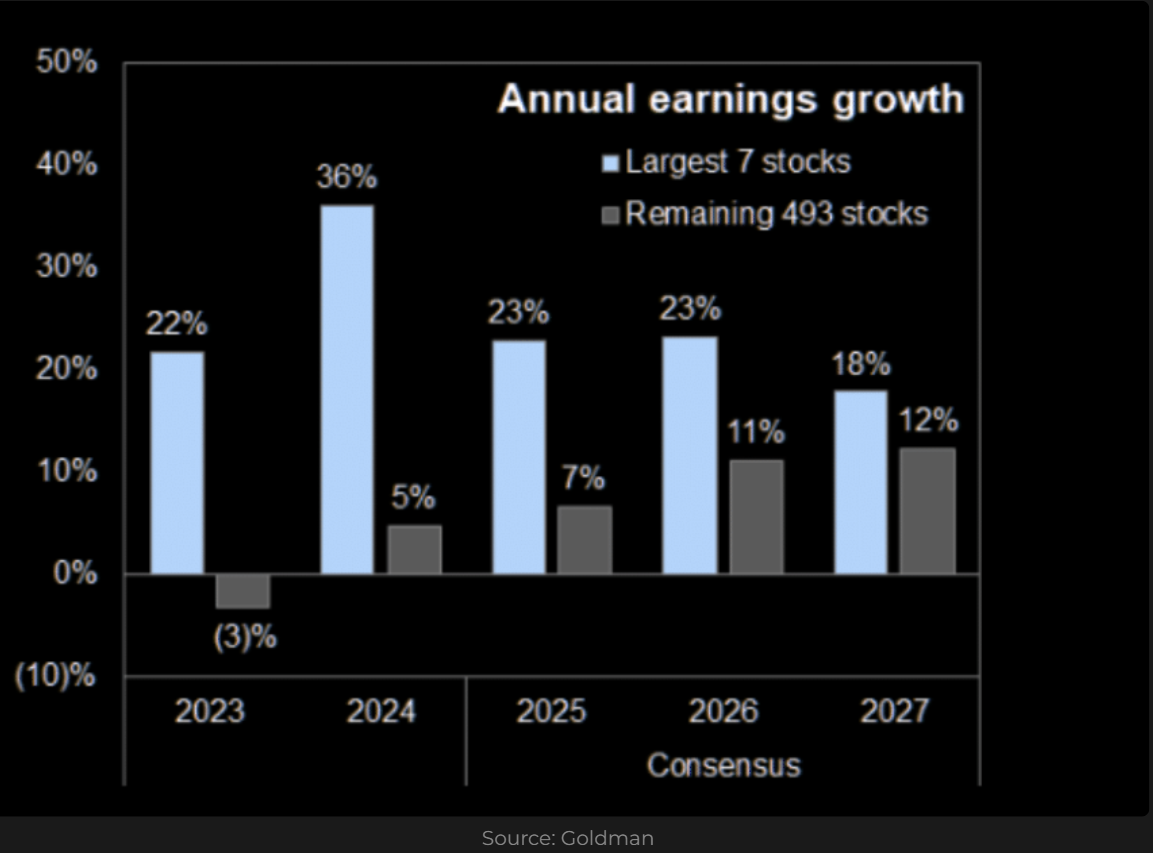

Vinstutvecklingen har också breddats ordentligt på senare tid där nu också småbolagens vinster väntas spela “catch up” mot storbolagen 2026.

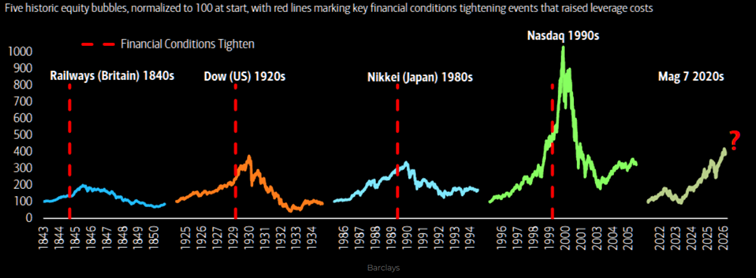

Tidigare värderingsbubblor sedan 1840-talet har också föregåtts av åtstramande penningpolitik (financial conditions). Det situationen har vi inte nu, givet att Fed sedan september fortsatt sin räntesänkningscykel och nu sedan mitten av december också återgått till QE efter multipla år av minskad balansräkning. Man kallar det såklart inte för Quantitative Easing utan Powell använde orden ‘repo management mechanism’ som är ‘technical in nature’, men till synes och sist innebär det att balansräkningen expanderar (QE) och likviditet tillförs i systemet.

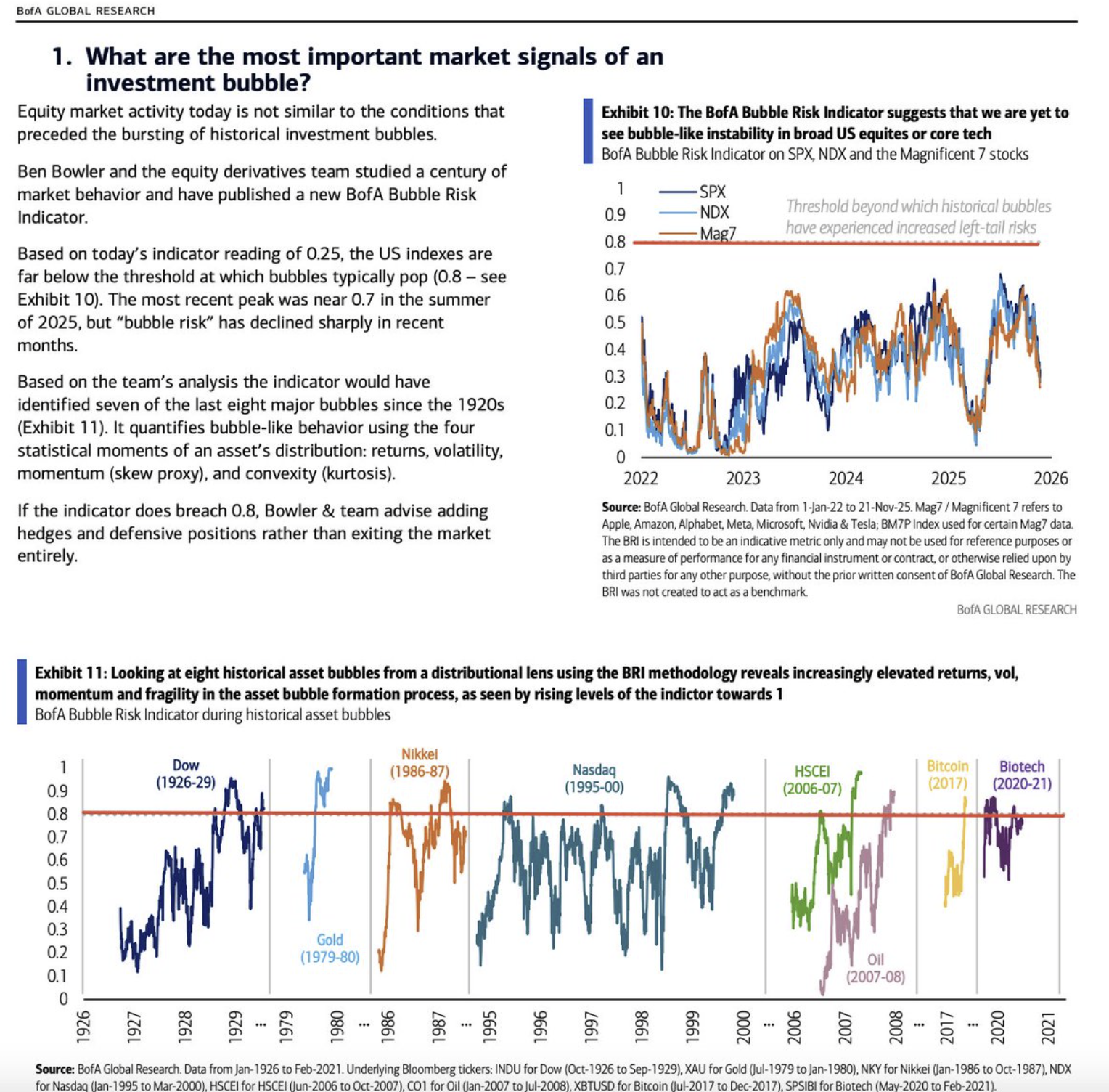

Börserna befinner sig inte i en bubbla enligt BofA:s equity derivatives team, enligt bilden nedan.

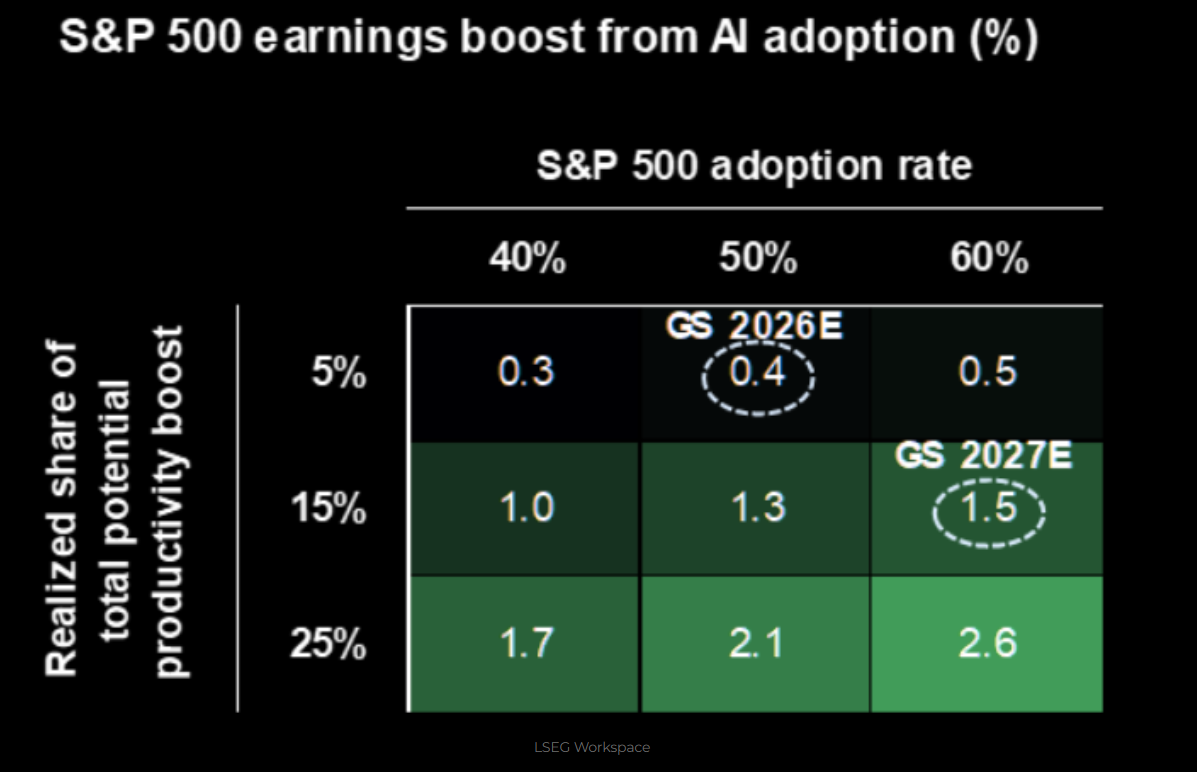

Inte heller Goldman Sachs anser att AI befinner sig i någon bubbla och menar att marknaden 2026 kan börja belöna företag som visar realvinstökning från AI-drivna produktivitetsvinster.

Goldman Sachs på Magnificent Seven inför 2026: “We expect earnings growth for the seven largest stocks will account for 6 pp of the total 12% S&P 500 earnings growth in 2026. In other words, firms accounting for 1% of S&P 500 constituents and 36% of market cap will account for 46% of index earnings growth next year.”

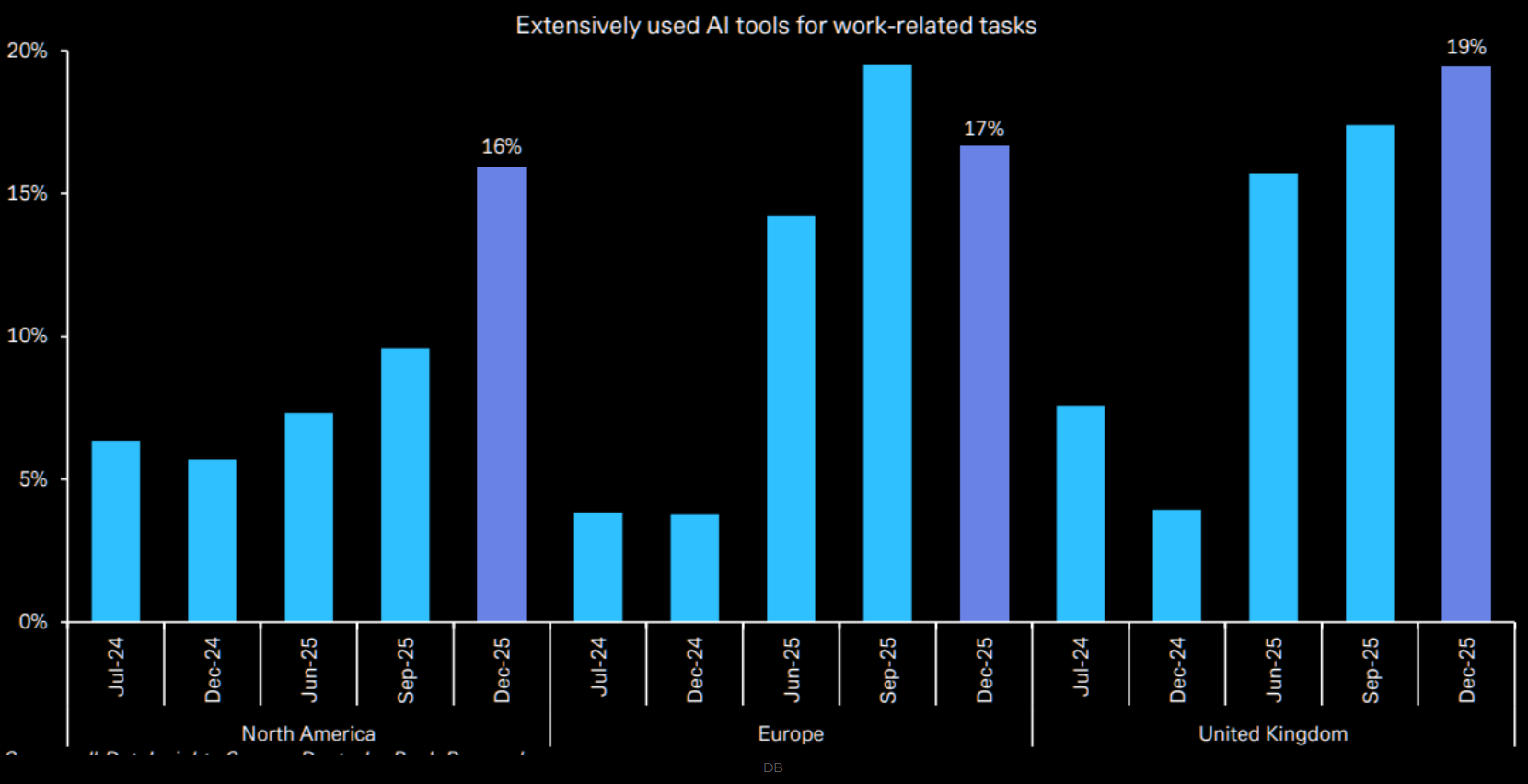

Allt fler bolag använder AI. Nu återstår att se hur stora effektivitetsvinster (och uppsägningar) som hägrar till följ av detta!

Är det inte just Wall Street anser att det inte finns någon AI-bubbla som den faktiskt finns?

Det stora problemet

AI konsumerar mer el än vad USA kan producera och det mina vänner är långt ifrån uthålligt! En enda NVIDIA-GPU förbrukar lika mycket ström som ett helt amerikanskt hushåll, och hyperscaler-datacenter driftsätter en halv till en miljon GPU:er åt gången. UBS noterade i en rapport under hösten “att USA behöver 100–200 GW ny kapacitet inom ett decennium – ungefär 8–16 % utöver den totala befintliga produktionen. För att sätta sammanhanget är det som att bygga 10–20 nya kärnreaktorer eller 150+ naturgasanläggningar bara för att förhindra att ChatGPT släpar efter! Samtidigt är den genomsnittliga investeraren fortfarande upptagen med att diskutera om AI är “i en bubbla”. Spoiler: bubblan finns inte på marknaden – bubblan finns i transformatorstationerna som är på väg att explodera”.

Nu tänker du säkert att 10-20 nya reaktorer inte låter så farligt. Då ska man komma ihåg att detta är endast för att förhindra att ChatGPT börjar lagga. De flesta investerare ser nog betydligt ljusare på de kommande 10 åren med fortsatt parabolisk acceleration för AI-innovationer och än fler data centers.

Det blir betydligt dystrare när man inser att en genomsnittlig byggtid för stora kärnreaktioner i USA (från första betongstöt till nätanslutning) historiskt varit runt 16–20 år i USA, när man inkluderar exemplen med förseningar. Men SMRs då? Det vill säga små modulära reaktorer. Är de redan certifierade kan det gå så snabbt som 10-15 år till färdigställande eller potentiellt något snabbare för mycket standardiserade SMR-projekt.

You do the math. Actually don’t — it’s too depressing.

USA vs Kina

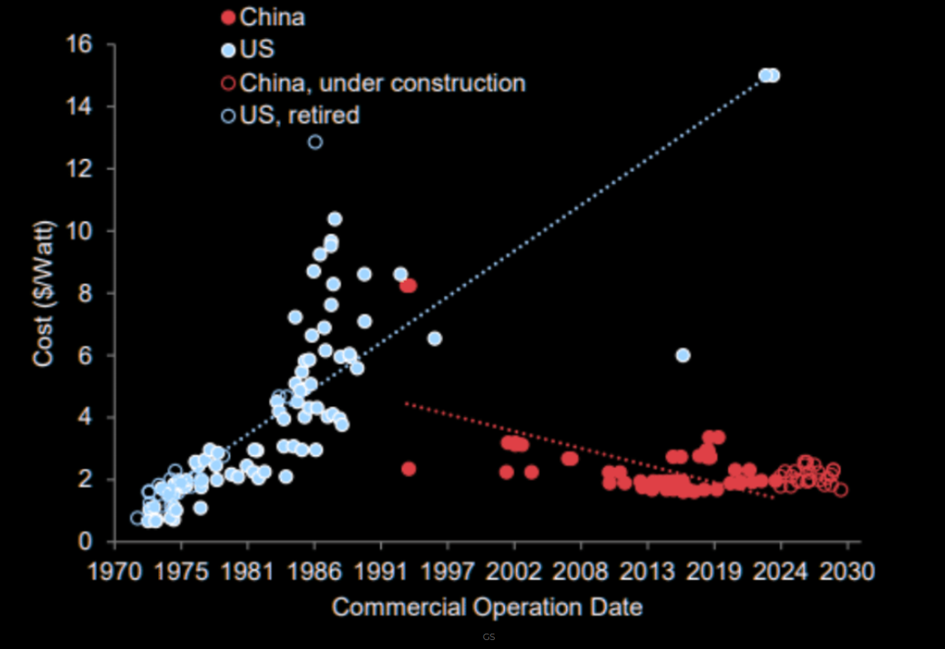

Om något bör man kika betydligt mer på kinesiska AI-bolag och hyperscalers snarare än de amerikanska. Ge det ett par år och “America won´t be first”. Nedan graf från Goldman Sachs visar på konstruktionskostnaden för ett kärnkraftverk i USA jämfört med Kina. Som ges av bilden byggdes samtliga amerikanska reaktorer, utom två, på 70- och 80-talet under allt högre kostnader. Det finns inga större kärnkraftverk under uppbyggnad just nu i landet. I Kina började man däremot bygga kärnkraftverk i samma veva som USA la ner det projektet och merparten är yngre än 15 år. Dessutom har man en rad nya anläggningar under uppbyggnad fram till 2030-talet. USA må ha bättre modeller och bättre chip, men jag personligen blir långt ifrån förvånad om Kina inte springer om USA i AI-racet kommande år, inte minst givet att landet faktiskt satsar på grundbulten i kapplöpningen – elektricitet!

Positioneringen – Ett stort problem för 2026!

När nu ett nytt år står för dörren är det på liknande premisser som vi gick in i 2025 rent positioneringsmässigt, om inte än mer extremt! Detta kommer (liksom för 2025) utgöra problem för de amerikanska börserna någon gång under året och det är långt ifrån omöjligt att vi får en upprepning av “mars-april 2025” någon gång under 2026 med handlöst fallande börser under en tid där positioneringen på nytt “tvättas ur” för förnyade uppgångar mot 2028-29. Den som redan nu planerar för detta med viss andel kassa i depåerna, eller som undertecknad är inne på “sell the Q1 rip” kan komma att få en fantastisk utveckling för året, om den synen på kommande rörelser är rätt det vill säga.

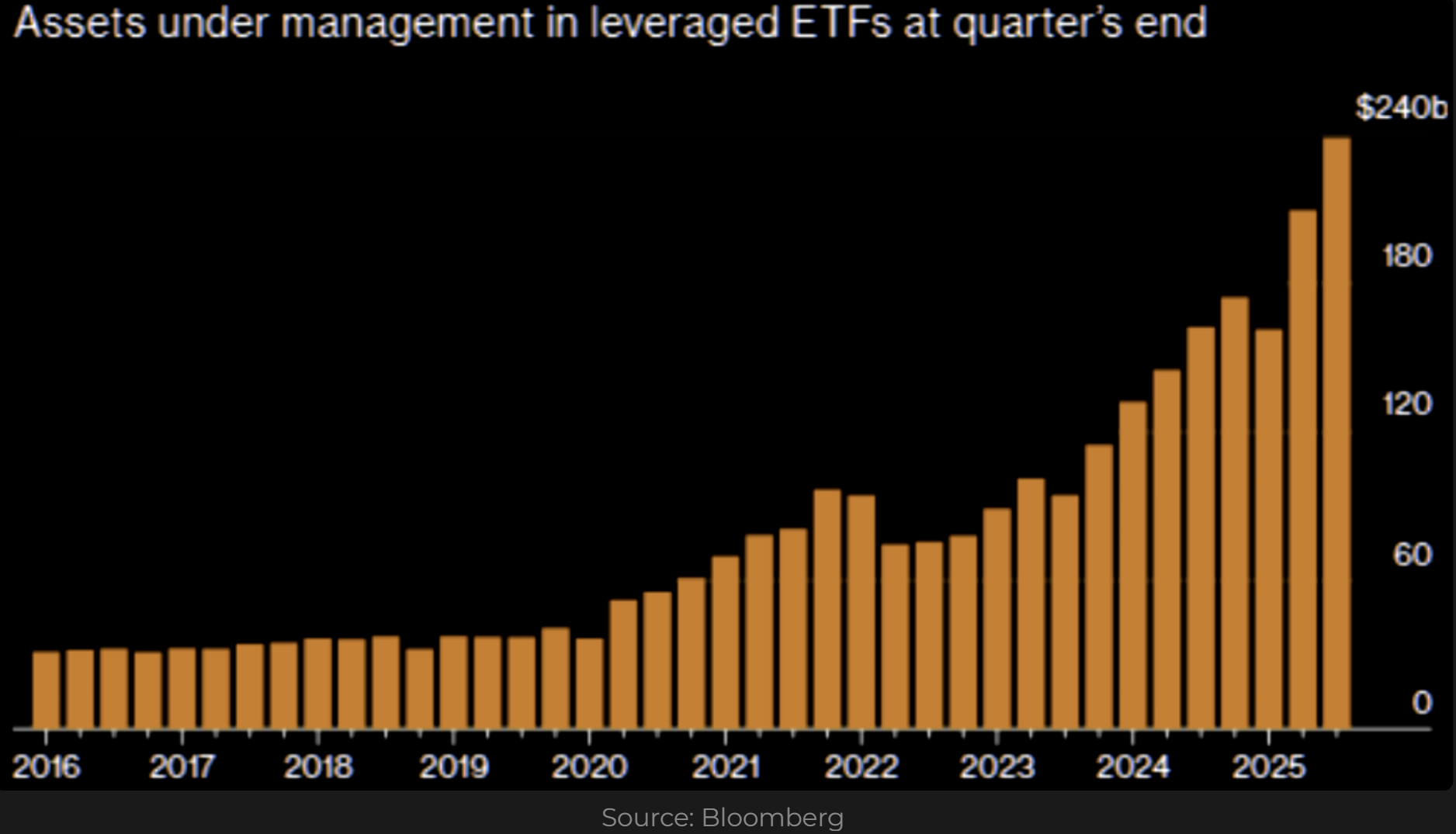

Låt oss kika på ett par aktuella positioneringsgrafer. Vi inleder med denna från Bloomberg som visar på att investerare nu flöjt in 239 mdr USD i Leverage ETFs, det vill säga ETF:er med hävstång. Denna data är per utgången av Q3 och nu i slutet av Q4 kommer den högst troligt ha ökat än mer. Hävstång fungerar som bekant åt båda hållen. När Nasdaq går upp +1% är det fint att åtnjuta +3 % i ETF:en, men när börserna viker -5% eller -10% är det inte lika roligt längre. Att AUM för Leverage ETF:s noteras på klar All Time High bör vara något som håller “Bulls” vakna om natten. Om inte än, så senare under året.

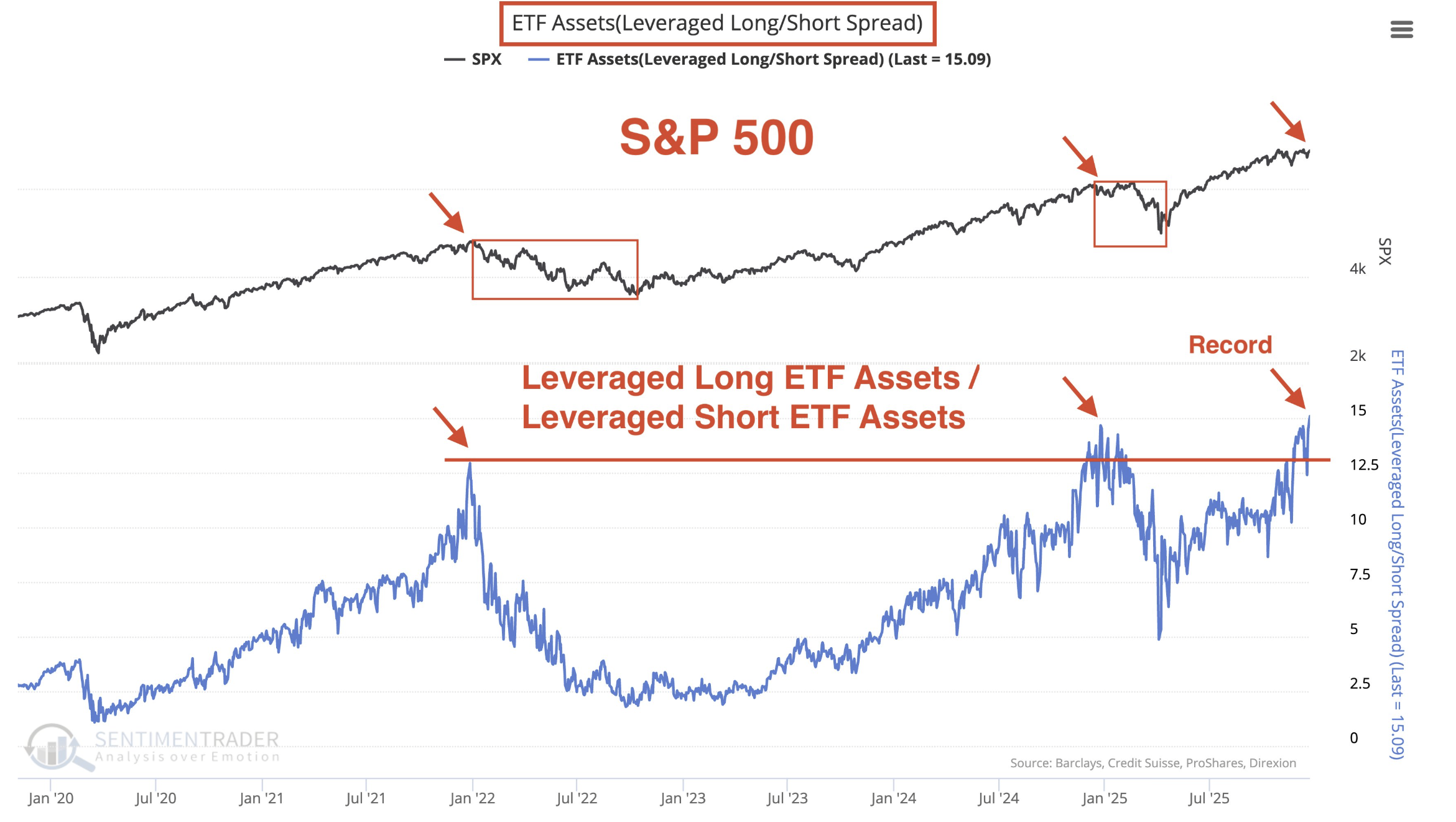

Relationen mellan AUM i Leverage Long ETFs mot Leverage Short ETFs noteras nu på ATH. De senaste tillfällena vi sett detta har det inneburit motvind för S&P 500!

Risker att hålla koll på enligt JPM:s positioneringsteam:

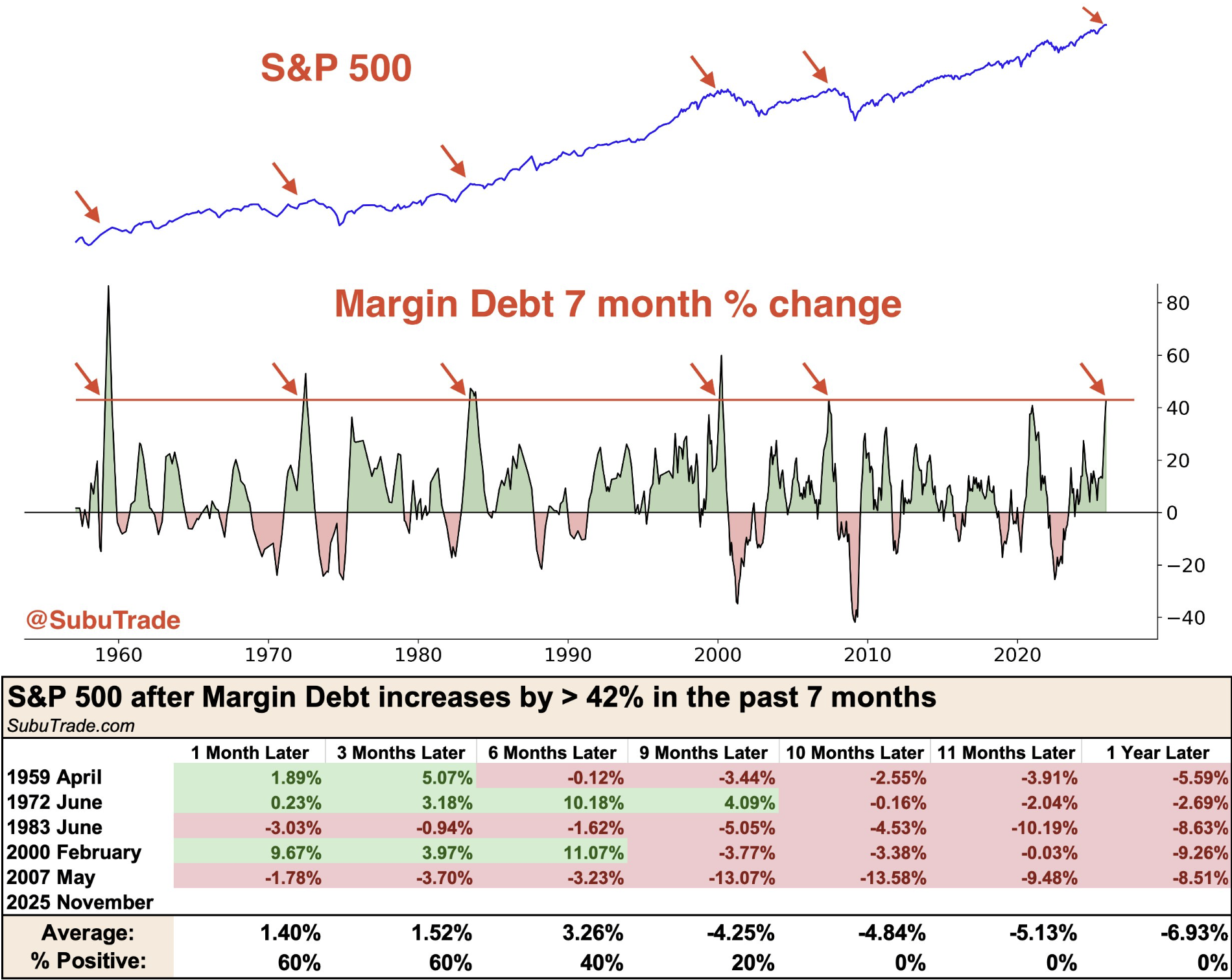

- Amerikanska investerares belåning av depåerna (margin debt) stiger snabbare än marknaden, ett mönster som historiskt sett setts nära tidigare toppar på marknaden och ofta ett varningstecken inför större nedgångar.

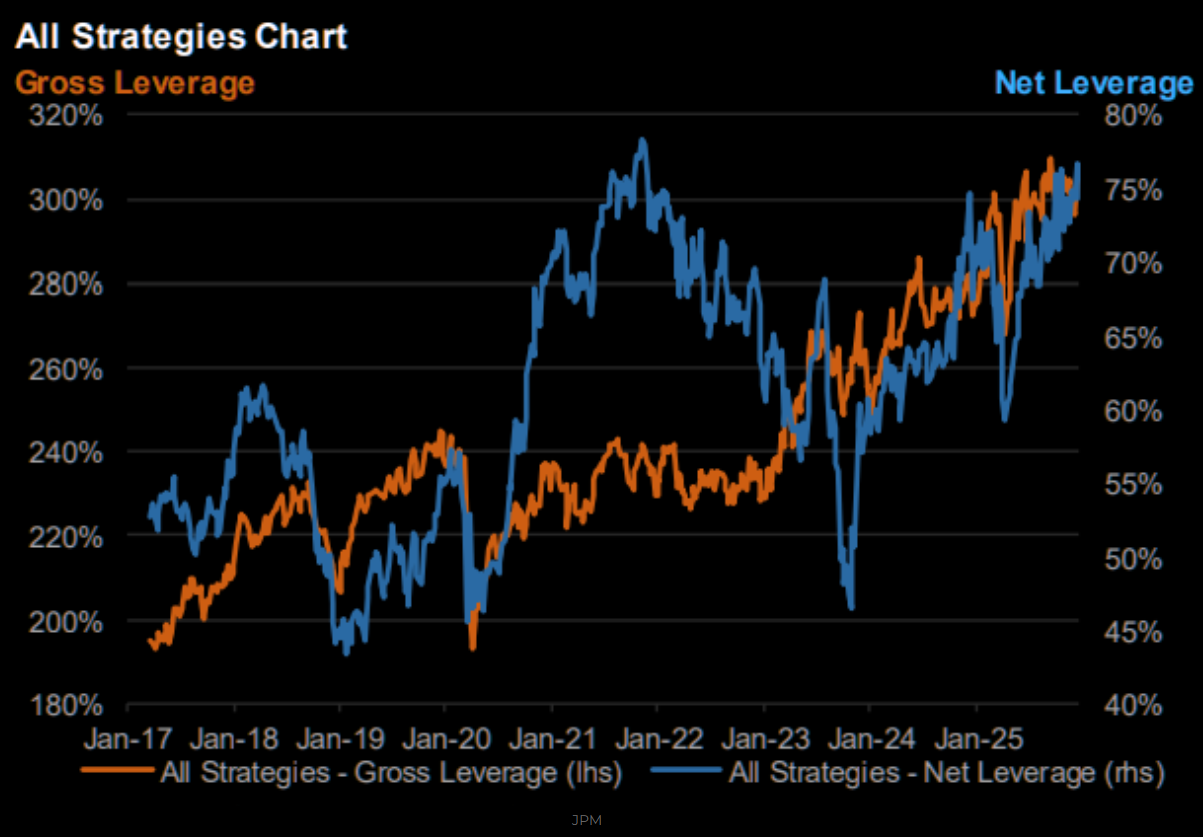

- Hedgefonders brutto- och nettoskuldsättning ligger i den 90–100:e percentilen jämfört med långsiktig historik över alla strategier.

- Momentum har just redovisat sina bästa år i rad sedan 2000 och den längsta perioden utan en månatlig nedgång på -1,50 % – ökad risk även här för nedgångar.

- Investerares exponeringen generellt är fortfarande hög inom AI/Tech-teman, med stor positionering bland hedgefonder inom Semis, AI Industrials och Power, tillsammans med förhöjda allokeringar mot amerikanska aktie-ETF:er.

Hedgefonders exponering nettomässigt (efter hedgar) nosar nu på samma nivåer som vid toppen 2021.

Historisk utvecklingen på S&P 500 efter att Margin Debt stigit över 42% de senaste 7 månaderna.

Inflödet till amerikanska aktiefonder har fullkomligt rusat under hösten och är nu en karbonkopia på hur det såg ut rent flödesmässigt in i 2025. Ytterligare en pusselbit till att 2026 kommer bjuda på åtminstone 1st kraftig washout (över -10 %). Jag blir själv inte förvånad om nedgången blir större än den vi såg i våras. Den gången rekylerade S&P 500 med -19,8% från topp till botten.

Koncentrationsrisker

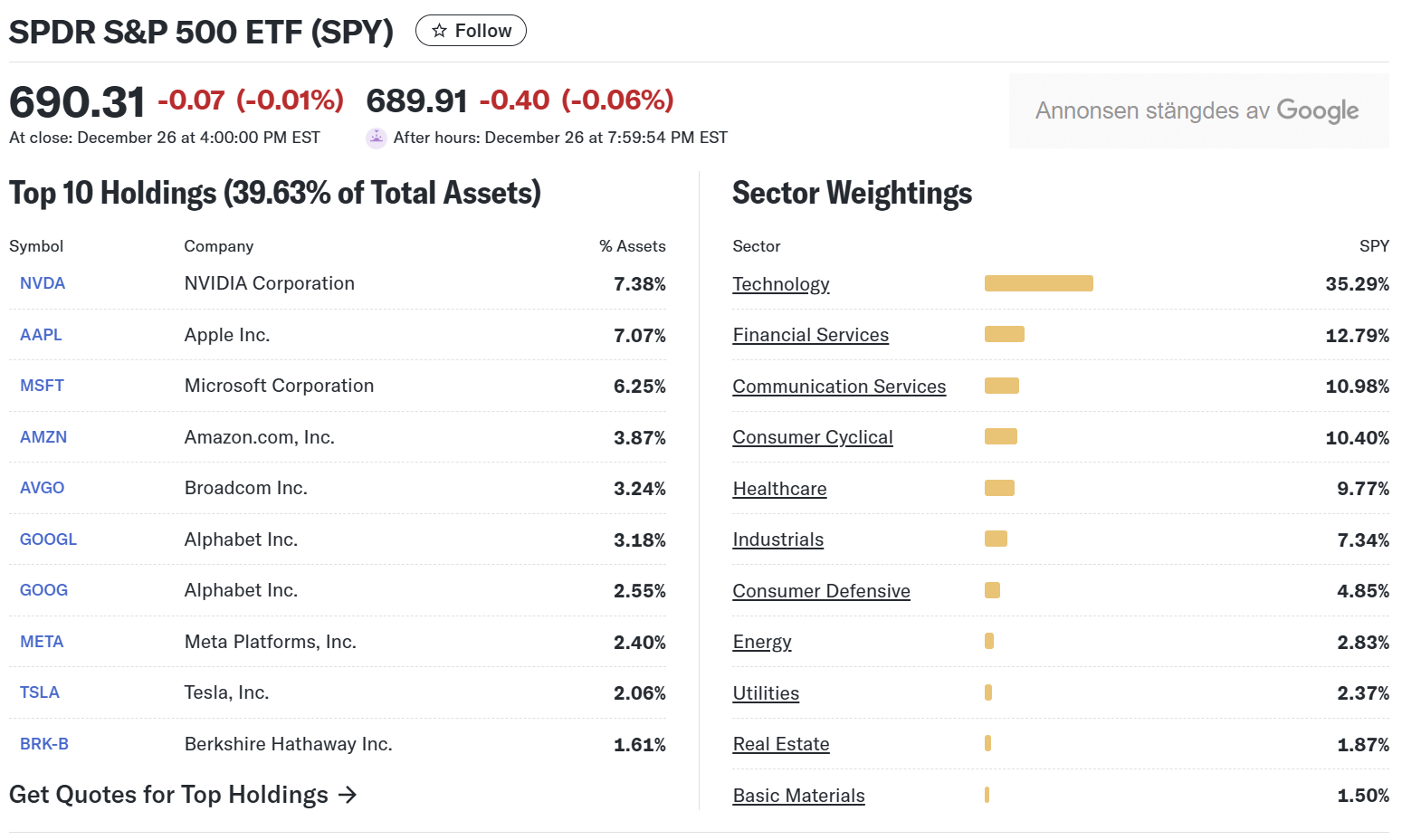

Aldrig förr har S&P 500 sett denna smala koncentration av aktier där nu Nvidia, Apple, Microsoft och Google tillsammans utgör 26,43 % av indexet! Tillsammans står de 9 största bolagen för hela 39,63% av indexvikten, när Googles två noteringar räknas ihop. Eller för att uttrycka det annorlunda: För varje 100kr som du investerar i S&P 500 går 26,4kr till de fyra största bolagen och totalt 39,6 kr till de största 9 bolagen. Resterande 60,4 kronorna fördelas på de återstående 491 aktierna i index!! Det är en skrämmande utveckling, speciellt när det inte kommer att finnas tillräckligt med elektricitet att driva alla AI-innovationer och datacenters på sikt, enligt resonemanget ovan.

Amerikanska hushåll

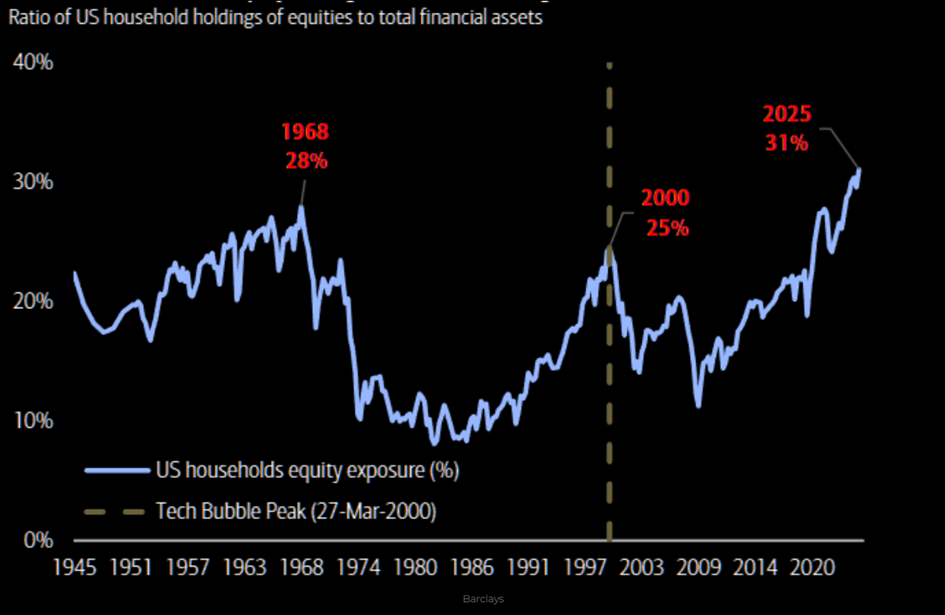

Amerikanska hushåll är väldigt känsliga för aktiemarknaden, där vi nu har ett nytt rekord med 31 % av hushållens finansiella tillgångar är placerade i börsen. Den siffran kanske låter lågt för många svenskar och alla “knäckebrödsmiljonärer” på X/Twitter som lever snålt och investerar hela lönen i börsen varje månad. Drömmen om att “leva sen”. Inget fel i det, men glöm inte bort att vi bara lever en gång och se till att fylla dagarna med liv, istället för att fylla livet med dagar! Gång på gång blir jag påmind av släktingar och bekanta om att livet är skört och en oväntad sjukdom kan komma som en blixt från klar himmel eller en allvarlig olycka vara framme. Så se till att leva livet fullt ut medan ni kan – ingen kommer ändå att minnas pengarna på kontot när du ligger i jorden. Möjligtvis dina barn och de kommer direkt att passa på att leva det liv som du aldrig levde!

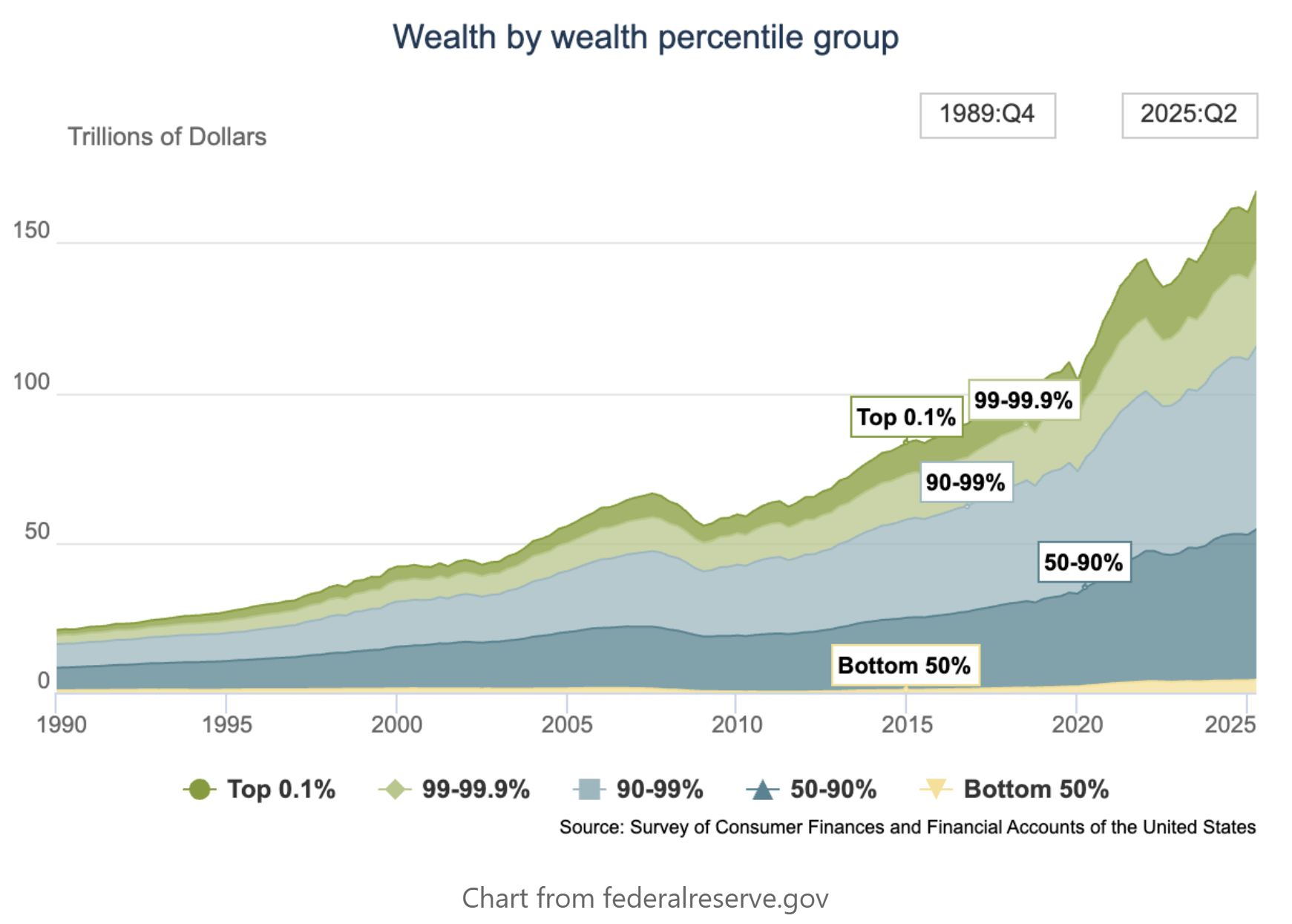

Så här ser för övrigt förmögenhetsfördelningen ut i USA och dess utveckling sedan 1990. Om det är hållbart på sikt, utan större uppror från de 50% fattigaste i ett land där alla bär vapen? Under min egen livstid är jag tämligen övertygad om ett nytt storskaligt inbördeskrig eller något i den stilen kommer att bryta ut när klyftorna fortsätter att öka som de gör.

Hur agerar förvaltarna just nu?

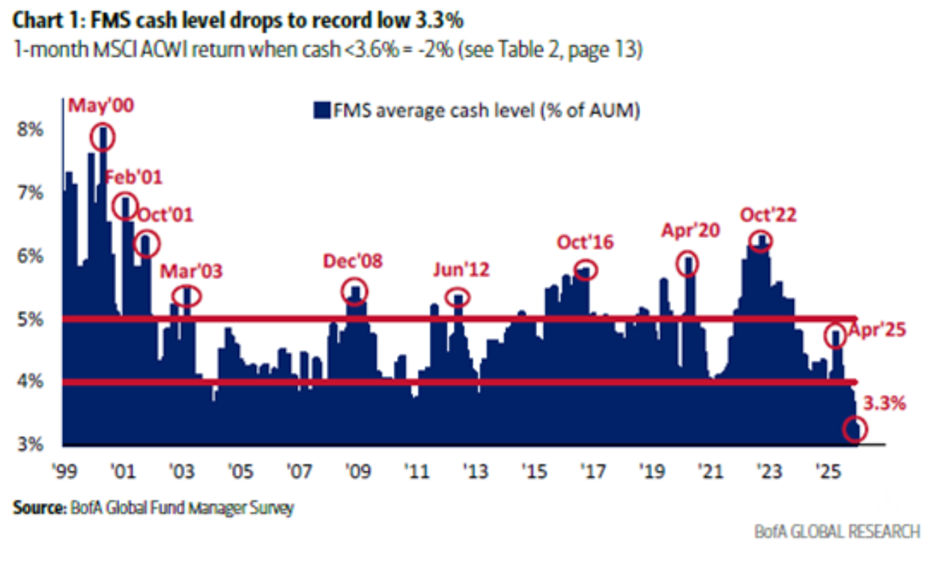

Decembers månads Fund Manager Survey från BofA bjöd på en sällsynt bullish läsning och som alltid gäller “Nothing change sentiment as price”. Bara det faktum att kassapositionerna nu noteras på rekordlåga 3,3% i de globala mandaten är häpnadsväckande. Ju fler som ligger “all in”, desto färre marginalköpare kvar i marknaden till nästa korrektion!

Framtidstron bland de svarande i enkäten är den med positiva sedan juli 2021. En markant skillnad från i april (Trade war).

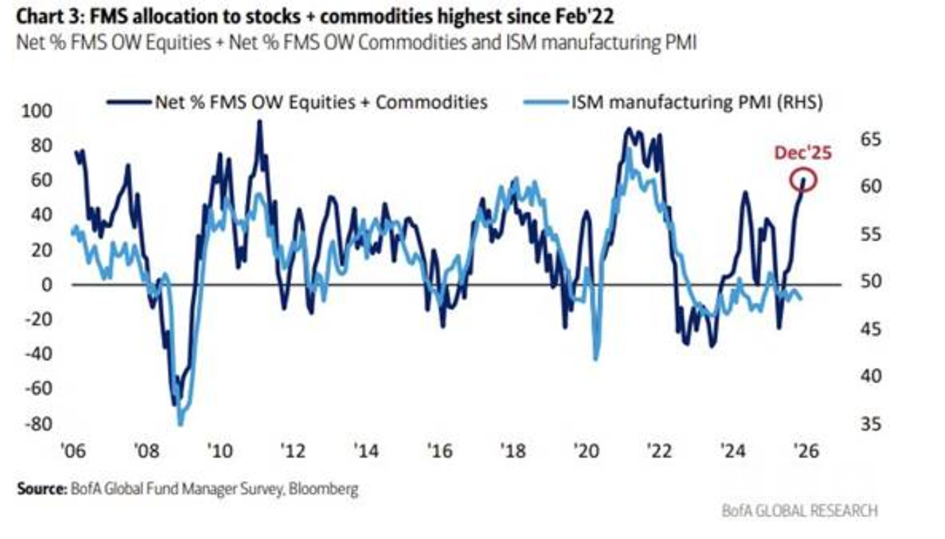

Allokeringen mot aktier och råvaror noteras på den högsta nivån sedan 2022 och till skillnad mot de senaste 20 åren skiljer sig allokeringen stort jämfört med ISM manufacturing PMI. Har börsen sprungit för långt jämfört med underliggande ekonomi?

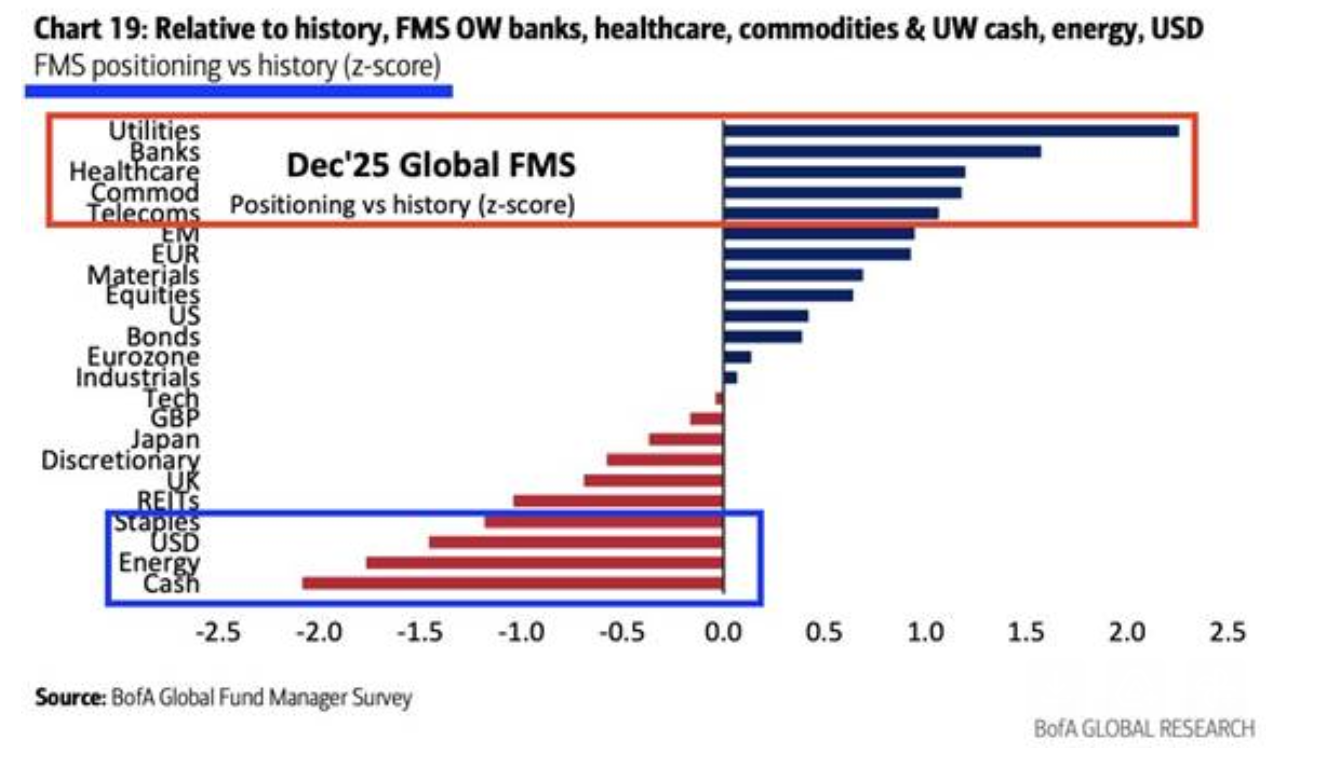

Jämfört med enkätens egna historia är fondförvaltarna ordentligt överviktade Utilities (elproducenterna), banker, hälsovård, råvaror och telekom. Man är istället underviktade konsumentvaror, dollarn, energi och cash. Dags för oljan att ta revansch 2026 rentutav?

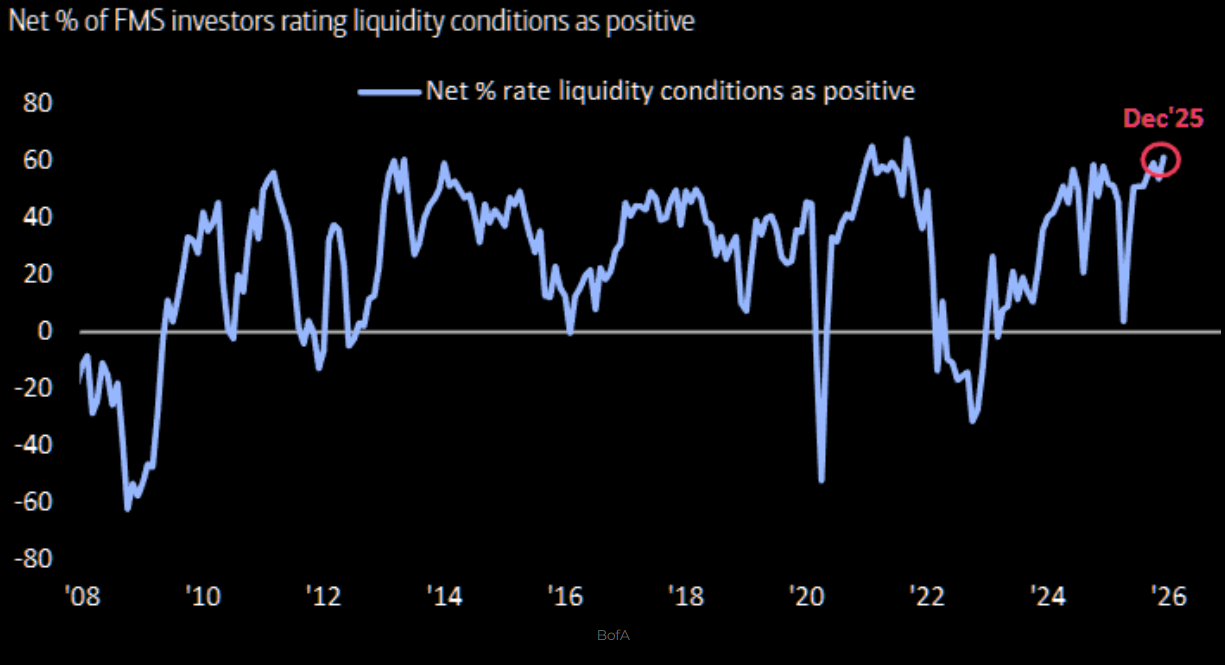

Netto 61 % av FMS-förvaltarna bedömer nu likviditetsförhållandena för noterade tillgångar som positiva – den högsta siffran sedan september 2021! Sedan 2008 har investerare endast bedömt likviditeten som bättre än idag vid två tillfällen och det var i februari 2021 och september 2021. Perioder då centralbankerna fortfarande genomförde storskaliga obligationsköp. Läs mer om likviditeten (här).

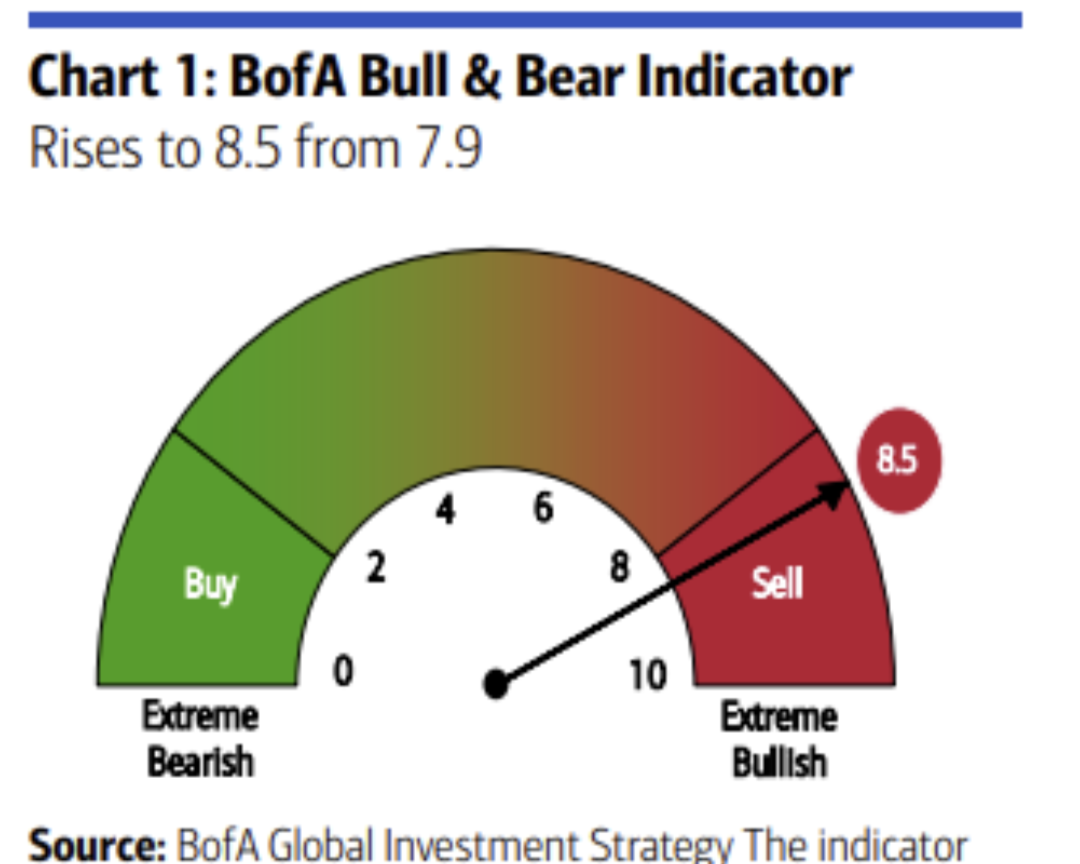

BofA:s egen sentimentindikator utifrån förvaltarnas svar i de månatliga enkäterna visar nu på Extreme Bullish (Sell)!

Before you get too bearish – Bull Q1-Q2?!

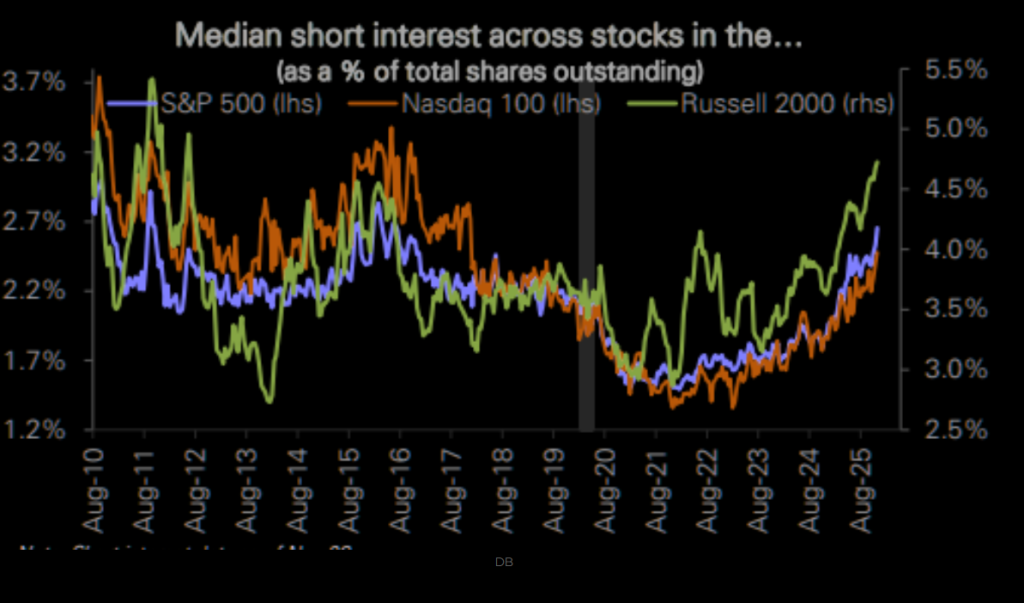

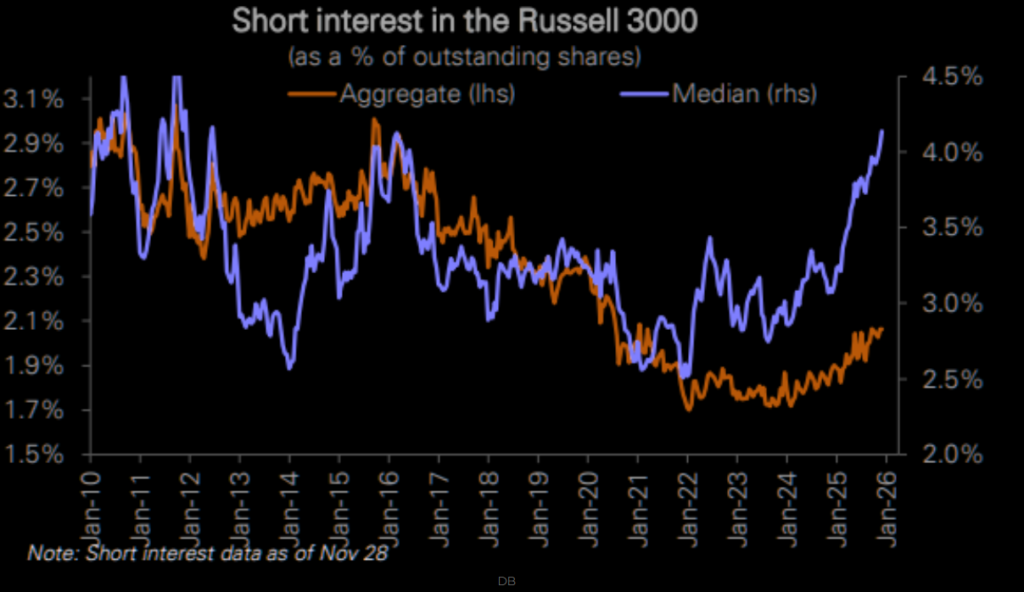

Här och nu är andelen aktier utlånade för blankning den högsta på 10 år och för Russell 2000 får vi gå tillbaka till 2012 för att återse dagens nivåer. Fortsatt short squeeze att vänta i Q1!

Ser vi något bredare mot Russell 3000 sticker framförallt utlåningen av “medianaktien” ut som väldigt hög ut ett historiskt perspektiv. Inget som man brukar se vid toppar…

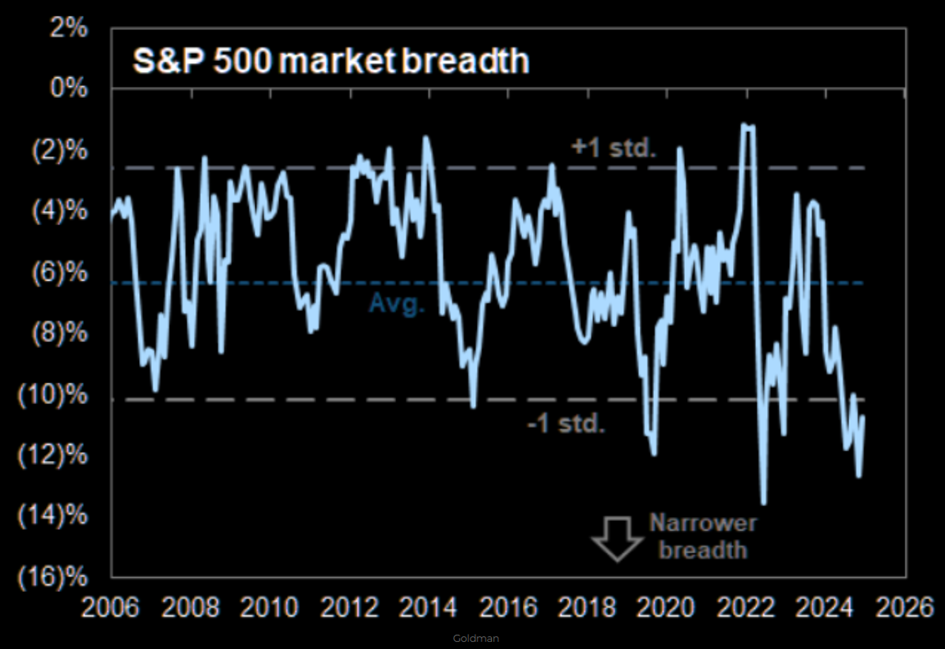

Nedan graf från Goldman Sachs visar på bredden i marknaden där vi nu ser en tydlig “fiskkrok” till en förbättrad bredd de senaste månaderna. Exempelvis har ju Russell 2000 outperformat Nasdaq 100 med +5% sedan augusti. Det mest troliga är att bredden kommer att förbättras än mer kommande månader på hopp om mer stimulanser och lägre räntor från Fed. Min vy är att marknadsbredden kommer se betydligt hälsosammare ut till våren, ungefär samtidigt som börsen toppar ut +10-15% högre jämfört med dagens nivåer!

Är detta bara början?

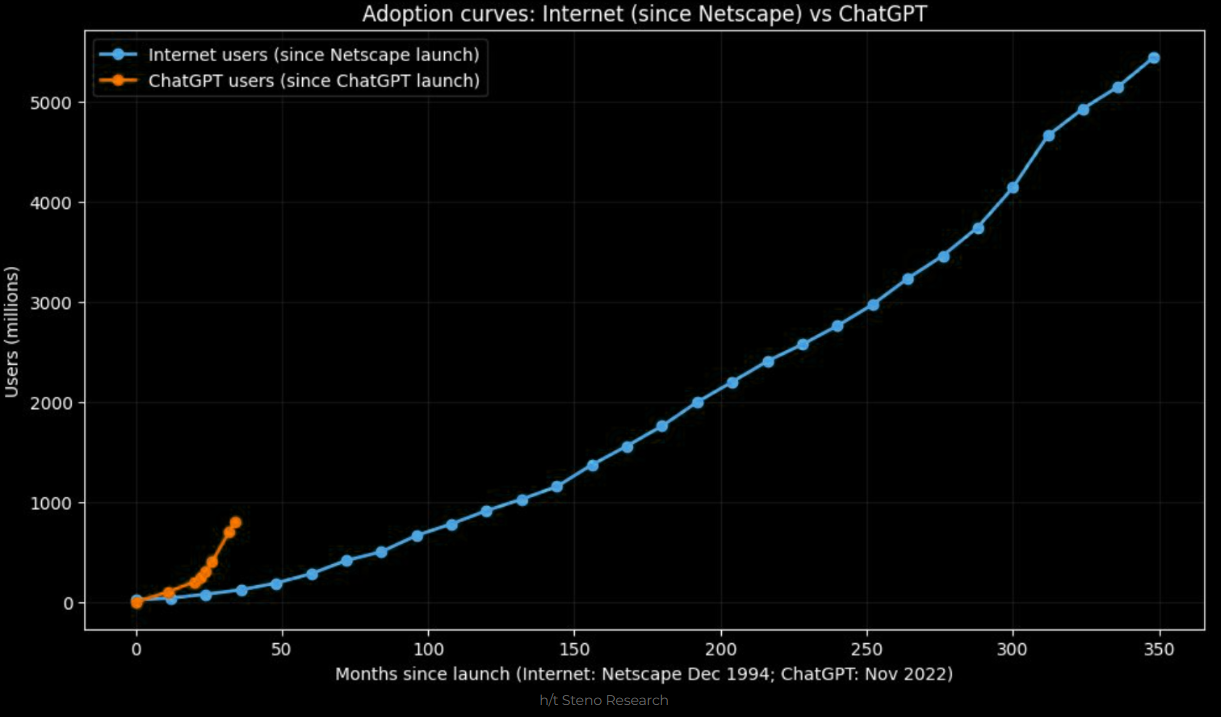

Utvecklingen på Nasdaq 100 följer historien väl när man jämför lanseringen av Netscape (första webbläsaren) den 19 oktober 1994 med lanseringen av ChatGPT den 30 november 2022. Om historien ska upprepas bör i så fall Nasdaq fortfarande noteras kring dagens nivåer i mitten av 2027 innan den riktigt stora melt-upen (+400 %) tar fart mot april 2028. “History doesn’t repeat itself, but it often rhymes”?

Adoptionsgraden av internet (sedan Netscapes lansering) jämfört med Mainstream AI (ChatGPT). Vi blir snabbare på att anamma ny teknik.

Andra jämförelser mot historiska uppgångar

Jag gjorde ett “High Flyer Index” med populära aktier där investerare flockas/flockades och jämför det indexet med S&P 500. Under 2021 toppade dessa den 9 februari och efter det fortsatte S&P 500 upp ytterligare +22,7% fram till 4 januari 2022. I år toppade “High Flyers” den 17 juli och om 2021 är någon vägledning kan S&P 500 komma att toppa på 7687 punkter den 12 juni 2026.

Millennieskiftet

När vi jämför utvecklingen 2011-2025 med 1985-2000 bör de kommande 10 månaderna komma att bjuda på stora slag om +/- 10-15% inför en final high i oktober 2026 och försök till dubbeltopp i mars 2027.

Samma graf som ovan fast inzoomad på 1996-2002 jämfört med 2023-2025.

Även utvecklingen på Nasdaq 100 åren 2019-2025 jämfört med 1994-2000 skvallrar om en topp oktober 2026 efter snabba +100 % från dagens nivå kommande 10 månader. Jösses!

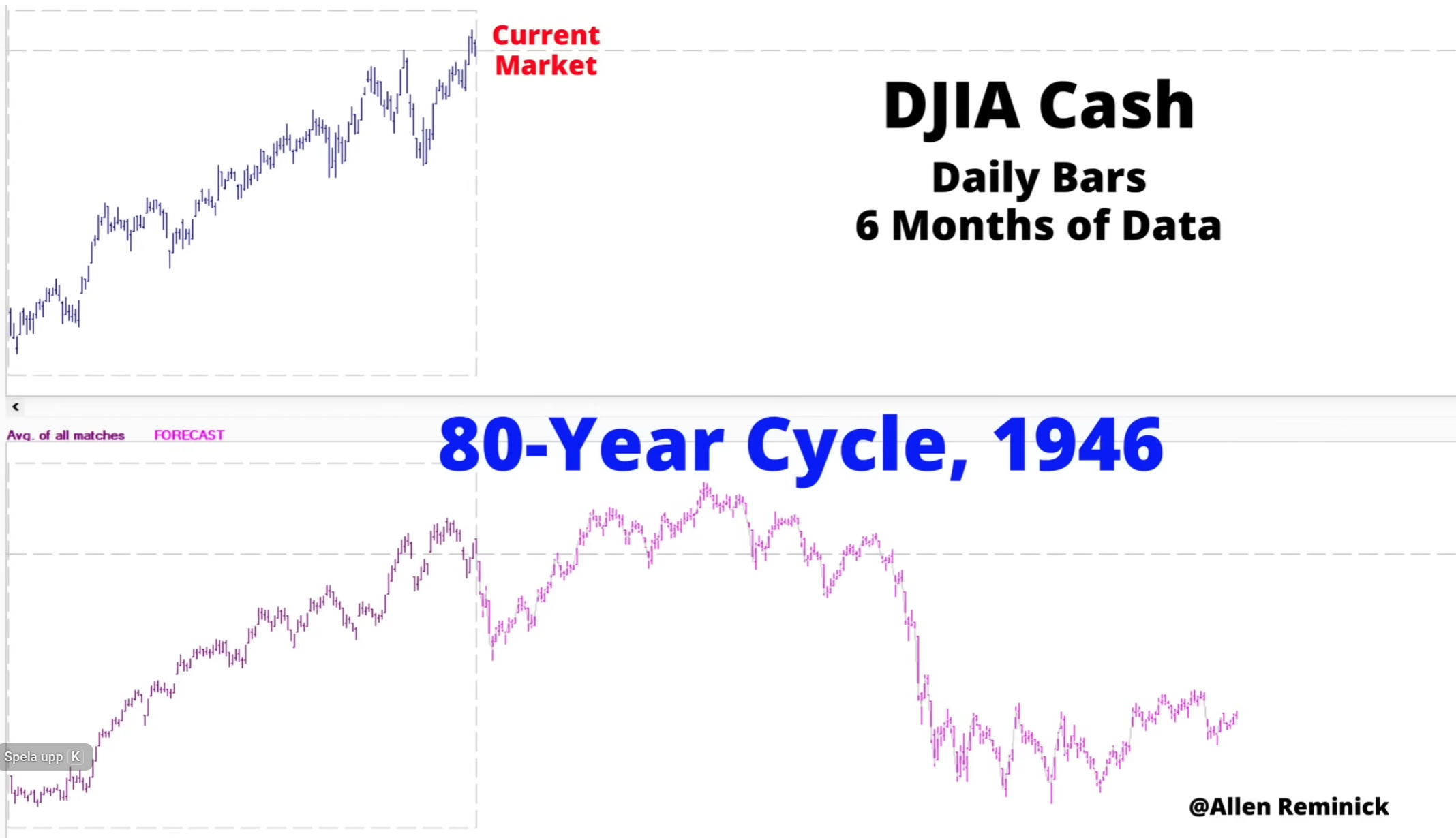

Överlag följer Dow Jones “80-års cykeln” hyggligt väl och denna indikerar en stark utveckling inför en topp i april, innan en ordentlig bear market under andra halvåret.

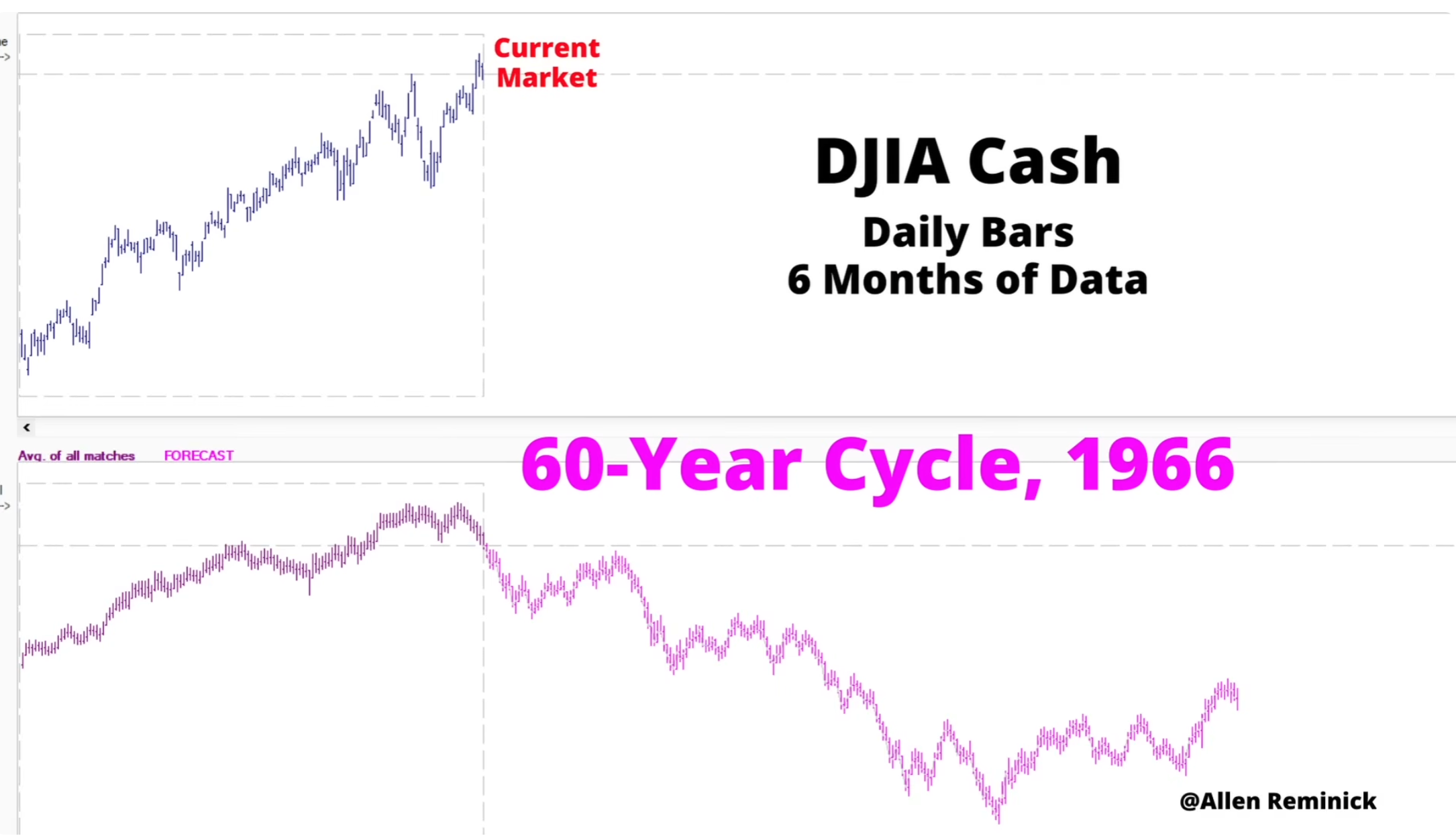

När vi ser till 60-årscykeln är den svagare än nuvarande utveckling, men även denna indikerar en uppgång i början på Q1, innan större nedgångar.

Sent i cykeln!

Nedan graf har ni sett tidigare vid flertalet tillfällen, men är nu uppdaterad med de senaste datapunkterna. Till skillnad från tidigare längre Bullmarkets så som 1991-2000 eller 2003-2007 har vi sedan 2021 inte sett en ökande industriproduktion utan den har endast planat ut kring höga nivåer. Samtidigt avtar momentum i industriproduktionen sedan 2015. Allt tilltro ligger nu till AI att genom effektiviseringar öka marginalerna och vinsterna! När alla ledan ligger “all in” är det såklart att högsta vikt att denna tro både materialiseras och överträffas kommande år!

Arbetslösheten är fortsatt stigande samtidigt som yieldkurvan (10Y-2Y) är fortsatt brantare. “Don´t fear the inversion, fear the steepener” som man säger.

Ökad arbetslöshet 2026

Societe Generale noterar att arbetslösheten bland svarta arbetare nu stiger snabbt de senaste månaderna och noterades på 8,3 % i november. Historiskt har det inneburit en oroande utveckling för en mer utspridd arbetslöshet för hela arbetsmarknaden.

Dagens verklighet…

Guld & Silver – hej 1980!

Det har knappast undgått någon att Guld och Silver är de stora vinnarna i år och faktum är att de båda har outperformat både S&P 500 och Nasdaq 100 sedan botten i oktober 2022. Jag har varit en “Gold Bull” sedan november 2023 när ädelmetallen bröt upp ur sin 11 års långa konsolidering med motstånd på 2000 USD/ounce, men även jag trodde inte att guldet skulle ha mer än dubblats endast två år senare. Jag har sålt stor del av min guldexponering under sommaren och tidig höst i år, men den senaste transaktionen i slutet av oktober var att köpa tillbaka en del på nytt. Helt enkelt för att givet hur världen ser ut äger jag fortsatt gärna guld på lång sikt jämfört med andra tillgångar.

Guldet i månadsdiagram har inte varit så här överköpt sedan januari 1980. Att guldet långsiktigt kommer nå 20 000 USD är jag tämligen övertygad om, men det kan bli först lagom till jag själv kan börja plocka ut PPM-pengarna om 25 år. “Kortsiktigt” är det enormt stretchat så att säga.

Guld vs S&P 500

S&P 500 mätt i guld noteras nu på 1,53 och är därmed under den historiskt viktiga nivån vid 1.60-1.57. Under denna nivå händer det sällan något bra med börserna. Senast relationen bröt ner genom 1.60 var våren 2008 och innan dess vintern 1973. Nu vill det till att relationen förbättras och att S&P 500 outperformar guldet kommande månader. Annars kommer börserna börja stöta på problem, åtminstone om historien ska vara någon vägledning.

The Silver Squeeze!

Silver red jag länge och sålde med över +100% i vinst efter sommaren. Det har såklart gjort att jag missat de sista nära dubbleringen igen, men den squeezen vi ser i silver just nu är långt ifrån hälsosam!

Silver gör nu sitt bästa år sedan 1979, vilket var ett år som bjöd på den iranska revolutionen, den andra oljekrisen, tvåsiffrig inflation, en fallande dollar, den sovjetiska invasionen av Afghanistan och bröderna Hunts minnesvärda försök att ta över silvermarknaden. Häpnadsväckande att vi nu är här igen! Det är knappast resten av börsen, inflation och räntor. Den senaste veckan är silver +18% och gör sin bästa vecka sedan februari 1998 och det kommer efter att förra veckan var den bästa sedan 2020.

Uppgången i silver är inte bra!

Pekings övergång till att kräva statliga licenser för all silverexport från och med den 1 januari 2026 ersätter det gamla kvotsystemet och hotar att begränsa utflöden från världens största raffinaderi. Elon Musk varnade för att detta skadar industrier som solpaneler, elbilar och elektronik som är beroende av silvers konduktivitet. Med ett underskott på 148,9 miljoner uns förra året och ytterligare ett som förväntas för 2025 har priserna nästan tredubblats sedan januari, vilket drar blickarna mot potentiella toppnoteringar på 100 dollar, medan skeptiker noterar volatilitetsrisker.

“This is not good. Silver is needed in many industrial processes.” (Elon on X)

Vad säger historien?

Volymen i Silver ETF (SLV US) fullkomligt exploderade i fredags då hela 9,6 mdr USD omsattes under handelsdagen. Det har endast hänt två gånger tidigare: April-maj 2011 och i februari 2021. Med +25% kvar till den psykologiska 100 USD/uns börjar jag på allvar fundera att gå emot Silver som trade för 2026!

I fredags (26 dec) steg priset på silver +10 %, historiskt har det i genomsnitt inneburit motvind eller kraftig motvind för silver, speciellt på efter 1 månad ut i tiden.

En ounce silver kostar nu långt över ett fat olja, speciellt då grafen är fem dagar gammal och därmed inte tar med veckans rusning på +18%. Med ett pris på silver på 80 USD och Brentoljan på 60 USD är relationen snarare nu 1,33. Uthållig utveckling? Köpa olja/ sälja silver som trade för 2026?

Medan “contrarian spelare” som jag själv är sugna på att gå kort silver, tittar riktiga “believers” på grafer som nedan där priset på silver justerat för penningmängden nu bryter upp ur ett 45 år långt motstånd. Att man långsiktigt ska äga ädelmetaller tror jag fortsatt på, men man kommer kunna köpa silver en bra bit under dagens 80 USD/ounce kommande året, även om vi skulle se 100 USD + först.

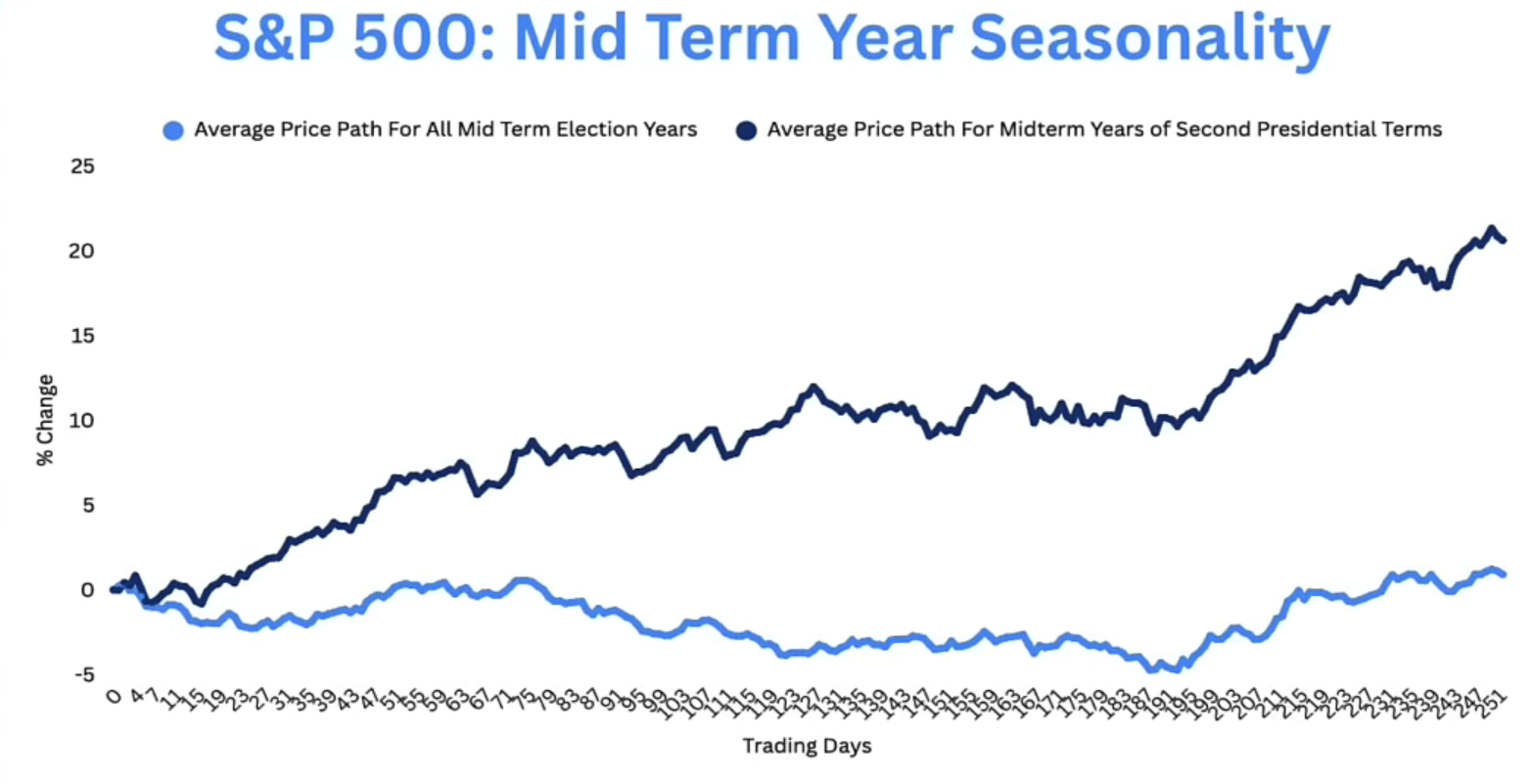

Trump & Mid Term Elections

Vi vet alla att Donald Trump kommer göra allt för att republikanerna ska vinna mid term elections i november. Förlorar de till demokraterna blir Trump en “lame duck” de avslutande två åren på presidentposten och då kommer det inte hända mycket med hans politik när alla förslag röstas ner. Trump har under året börjat byta ut direktionen på Fed och hotar därmed centralbankens oberoende (knappast konstigt att guld rusat i år). Läs gärna mer om Fed i vårt artikel Liquidity incoming!, men utvecklingen är oroande.

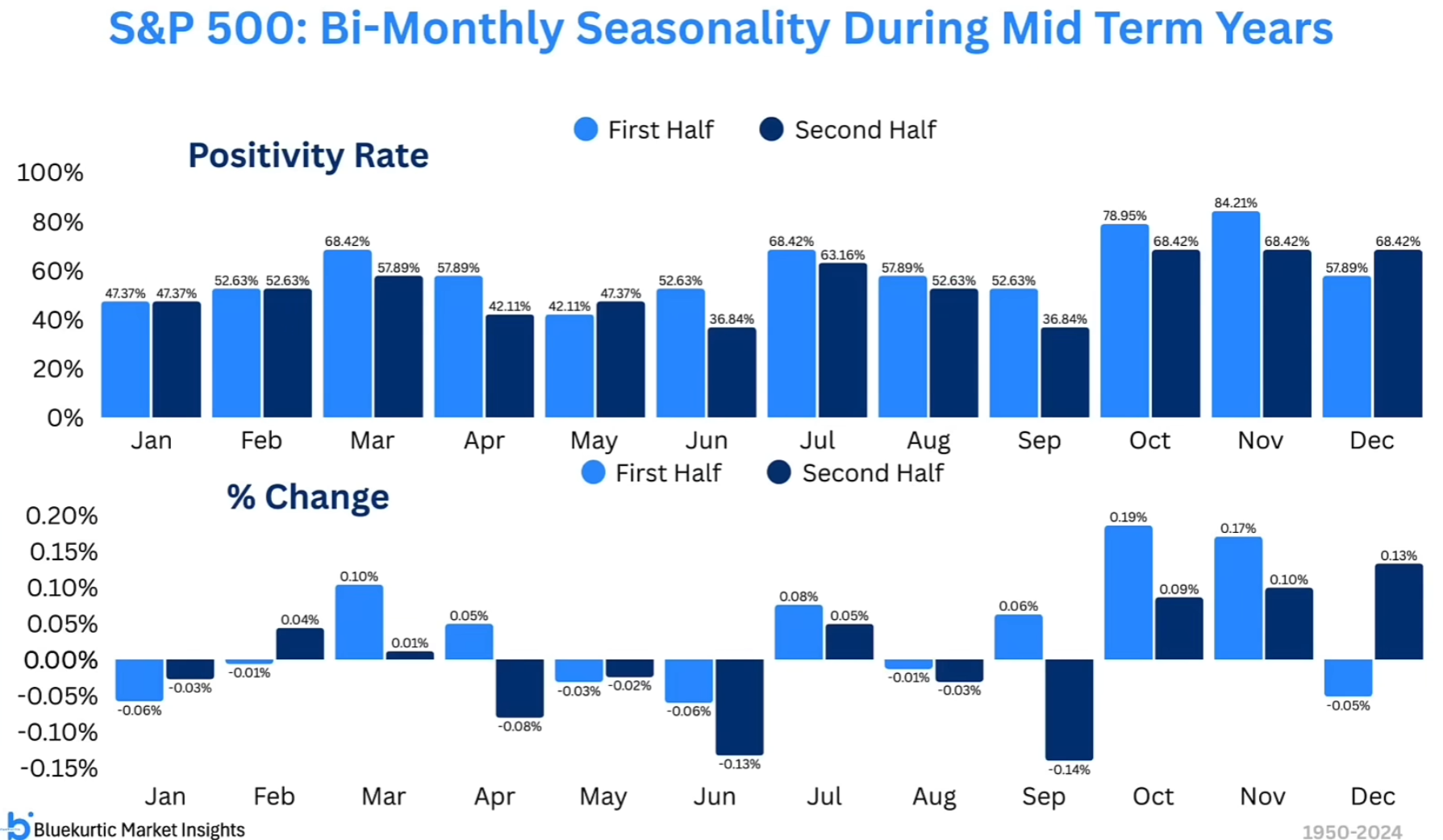

Säsongsmönstret för mid term years är ordentligt bullish när vi ser till den sittande presidentens andra period, så som Trump i år. En topp i början på sommaren, sedan sidlänges Q3 och ett bullish Q4.

Utvecklingen månad för månad historiskt under mid term election years:

När The Epstein Files offentliggjordes i december fanns inte Donald Trumps namn med överhuvud taget, även fast alla vet att han var vän med Jeffrey Epstein och tidigare setts på mängder med bilder tillsammans. Däremot lyftes bilder på Bill Clinton fram ordentligt. Men vad märkligt, en demokrat som svartmålas.. Frågan är om denna mörkläggning verkligen kommer vara till Trumps favör i mellanårsvalet. Jag tror inte det.

Europa – fortsatt outperformace att vänta!

Från julafton 2024 har nu Europa genererat en överavkastning mot USA med dryga +15% mätt i USD och överavkastningen var så pass hög som +28% i fram till april i år när alla skulle köpa Europa för glatta livet i Q1 om ni minns. Relationen IEV ETF / SPY ETF ser nu ut att ladda för en förnyad outperformance för 2026 om minst +10%! Europa har som bekant ett betydligt bättre stöd i värdering jämfört med storebror USA, vilket bör ge en “krockkudde” till regionen under året. Är man bullish USA som jag är fram till april-maj kommer även Europa att gå bra under denna period. Den stora överavkastningen kan således komma under halvåret då inte Europa bör falla lika kraftigt som USA.

OMX30 ink utdelningar

De senaste veckornas etablering över det tidigare målområdet 570 punkter ger nästa målområde vid 620 följt av 668 (+7,5-15,7% från dagen nivå). Bevaka eventuell re-break av 570 och/eller främst 544!

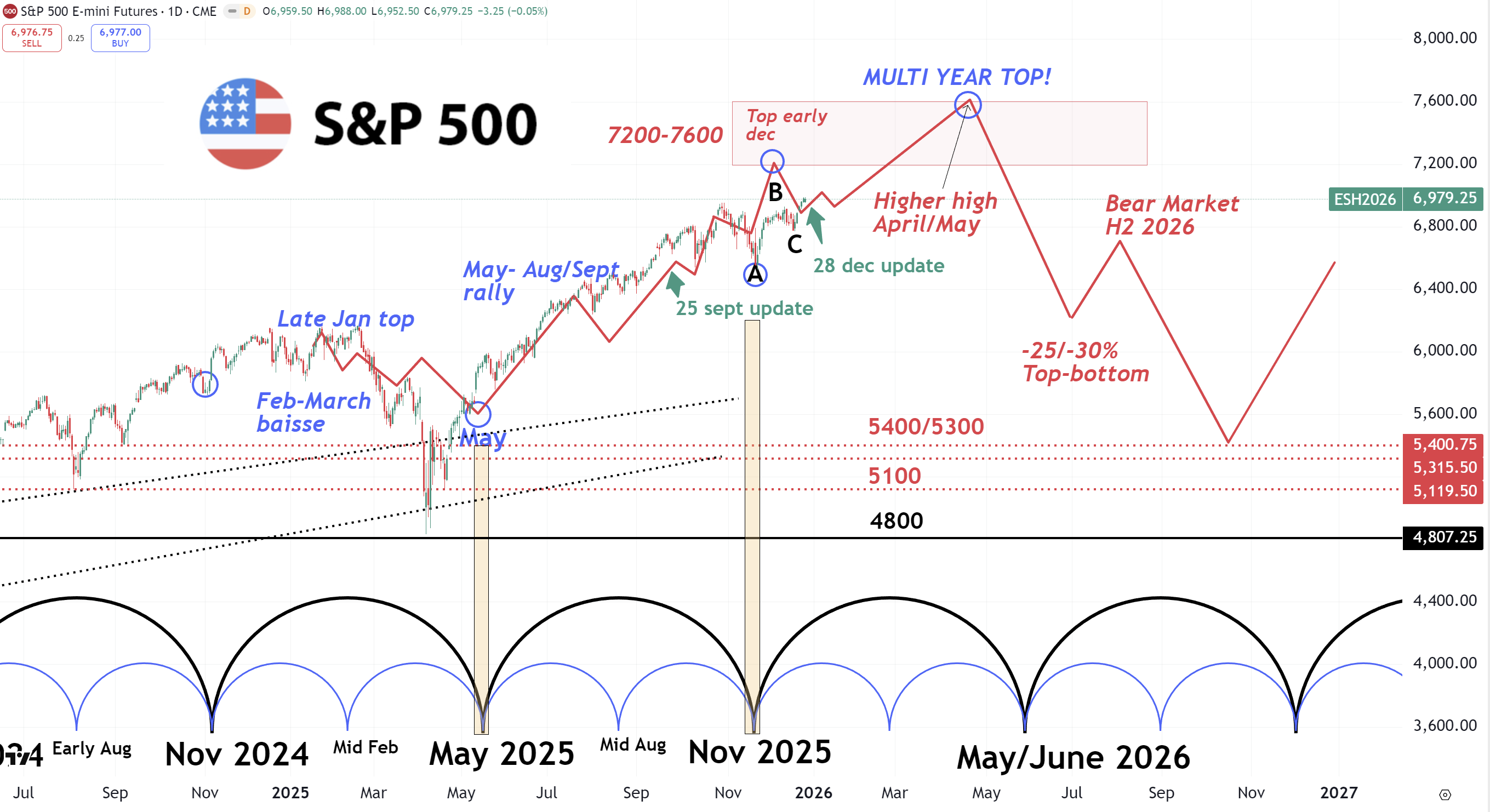

Outlook 2026

Givet den extrema optimism vi ser bland globala förvaltare och den tydligt positiva allokeringen samt positionering mot amerikanska aktier kommer 2026 i många hänseenden att vara ett mycket utmanande år för börserna! Marginalköparna vi sett månad för månad sedan april börjar nu bli uttröttade och kassorna är på nytt uttömda. Det tillsammans med den extrema koncentrationsrisken i S&P 500 där de fyra största bolagen väger 26,4 % innebär att 2026 högst troligt blir en skakig resa på börserna!

Omvärlden kan även komma att kraftigt ifrågasätta Federal Reserves oberoende när Trump utser en ny ordförande i Hassett, Warsh eller Waller. Vi vet vad Trump vill med räntorna, de ska sänkas ordentligt. Stephen Miran som Trump valde in till Fed under hösten ser exempelvis 6st räntesänkningar under 2026, medan resterande direktionen ser 0-1 ytterligare sänkningar. Högst troligt kommer en ny Fed-chef att mer spegla Mirans vy och få med sig direktionen i sin helhet nedåt.

Mjukare Fed bör innebära att långräntorna fortsätter uppåt (oro för ökad inflation på sikt), motvind för högt värderade aktier och tillväxtbolag via stigande räntor, dollarn försvagas än mer, yield-kurvorna fortsätter uppåt och vi får en allmän recessionslik stämning på börserna. Trump kommer göra allt han kan för att elda på börskalaset inför mellanårsvalet och min tro på förhand är att börserna fortsätter upp mot en topp i april-maj innan marknaden på riktigt viker söderut. Ser vi 7600 i vår som jag tror (eller möjligtvis något högre) kan vi efter ett par månader prata om en botten på 5500-5000 punkter på S&P 500. Det är då man vill köpa och sätta kassan från vårens försäljningar i bruk inför en bättre bounce på nytt.

Generellt ser jag perioden från april-maj 2026 och 12-18 månader framåt som en korrektion i en längre upptrend där vi nu till våren bör toppa i “våg 5”. När väl den korrektionen är klar inleds nästa runda av multipla år på uppsidan och är då som den riktigt “blow offen” kan komma inom AI och på börserna i stort. Kan “blow offen” komma redan nu, eller räcker kanske +2750% sedan botten 2009? Ingenting är omöjligt, men alla ligger redan “all in” i väntan fortsatta uppgångar! I min värld känns det betydligt troligare med 12-18 månaders städning i systemet och återställande av positionering innan uppgången tar fart på nytt.

Roadmap 2026

För att tydliga resonemanget kring det stundande börsåret kommer här en uppdaterad “roadmap” för 2026. Grafen i sitt original publicerades i mitten av januari 2025 och uppdaterades den 25 september i en ny publikation här på Marketmate. Dagens uppdatering ger en tydligare bild av 2026 och främst hur jag tänker mig färdvägen för året efter en potentiell topp i april-maj. Med +8-10 % kvar i marknaden (eller något mer) fram till maj kommer i alla fall jag att vara nöjd för året om den bilden spelar ut sig rätt. Då kan man troligtvis bottenfiska på betydlig lägre nivåer under sommaren och/eller mot mitten av oktober inför en bounce i Q4.

Avslutning

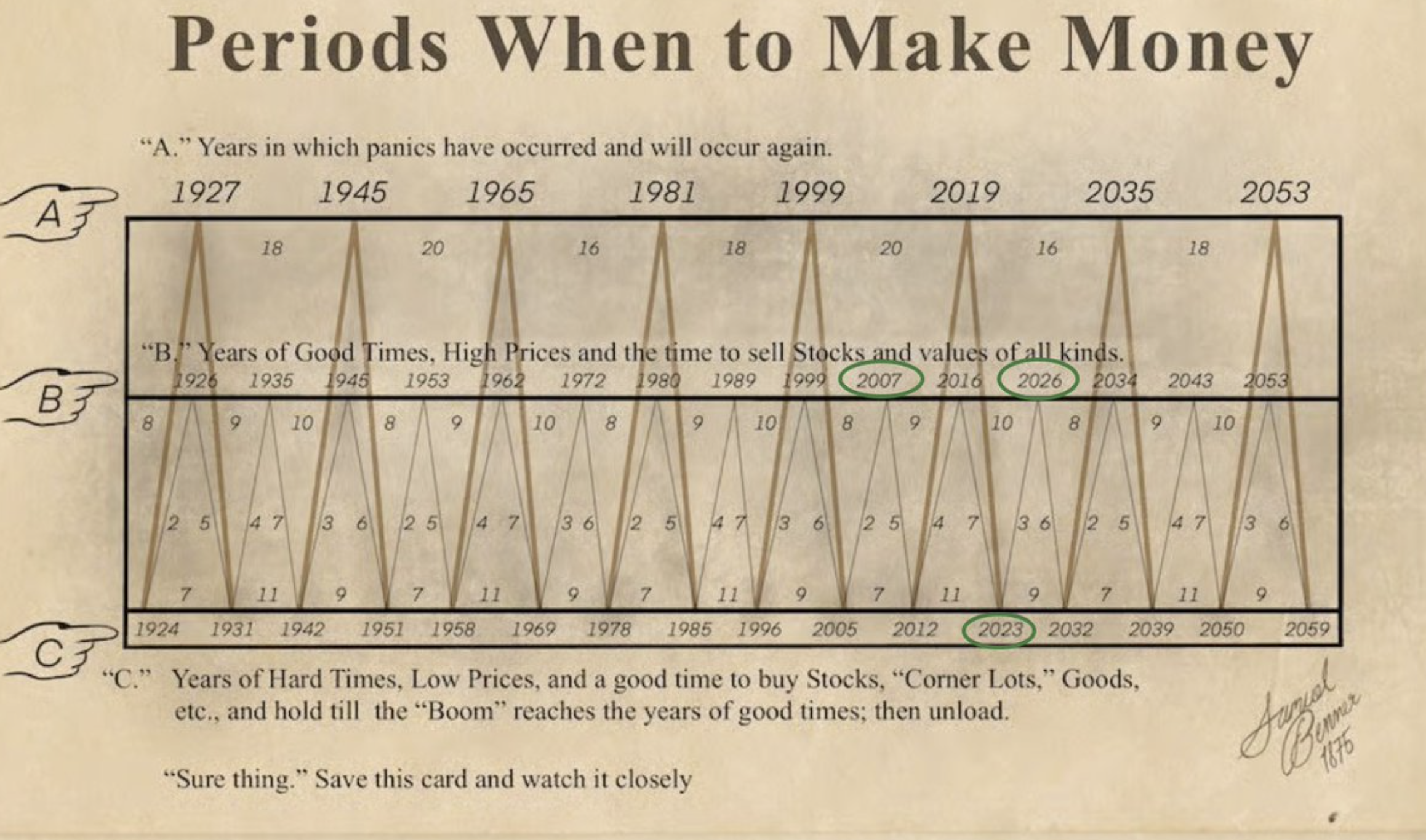

Jag avslutar årets Nyårskrönika med samma bild som i förra årets krönika. Skillnaden är att vi nu går in i 2026. Samuel Benners cykelanalys från 1870-talet informerade investerare på förhand att plocka hem vinster år 1999 och 2007 samt köpa stort år 2023. Det stundande året representerar goda tider, vilket är ett år som Benner identifierade som tider med höga priser och den bästa tiden att sälja aktier, värden och tillgångar av alla slag. Kommer detta gamla “score card” från 1875 att stämma igen?

Nu återstår det för mig och resten av Team Marketmate att önska er alla ett Gott Nytt År!

Vi ser mycket framemot 2026, både vad gäller börsen och kommande nyheter här på plattformen! Stay tuned!

Stort tack för i år – vi hörs och ses!

Mvh David

Åhus, den 28 december 2025