Förra veckan rapporterade Volvo sitt resultat för det tredje kvartalet – återigen med svaga siffror. Det var femte kvartalet i rad som Volvo missade förväntningarna på vinst per aktie (EPS) och tredje gången på fem kvartal där även omsättningen kom in under prognos. Detta har bidragit till att aktien utvecklats svagt under det senaste året. Vad ligger bakom denna utveckling för Volvo och andra europeiska tillverkare av tunga fordon – och hur ser framtiden ut?

Europeiska tillverkare

De ledande europeiska tillverkarna av lastbilar, bussar och andra tunga fordon är framför allt Volvo, Traton och Daimler. Lastbilstillverkningen är den främsta drivaren i dessa bolag och står för den största delen av försäljningen. Traton är ett dotterbolag till Volkswagen och tillverkar lastbilar under Scania, Navistar och MAN. Daimler var tidigare en del av Mercedes-Benz Group-koncernen, men är nu ett separat företag helt fokuserat på tunga fordon. De tillverkar lastbilar under varumärkena Mercedes-Benz, Freightliner, Western Star med flera.

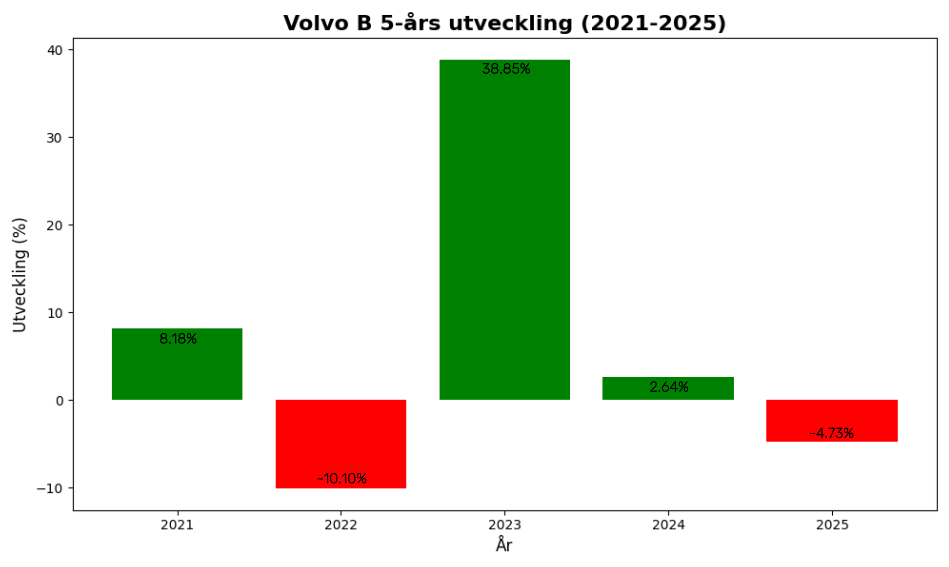

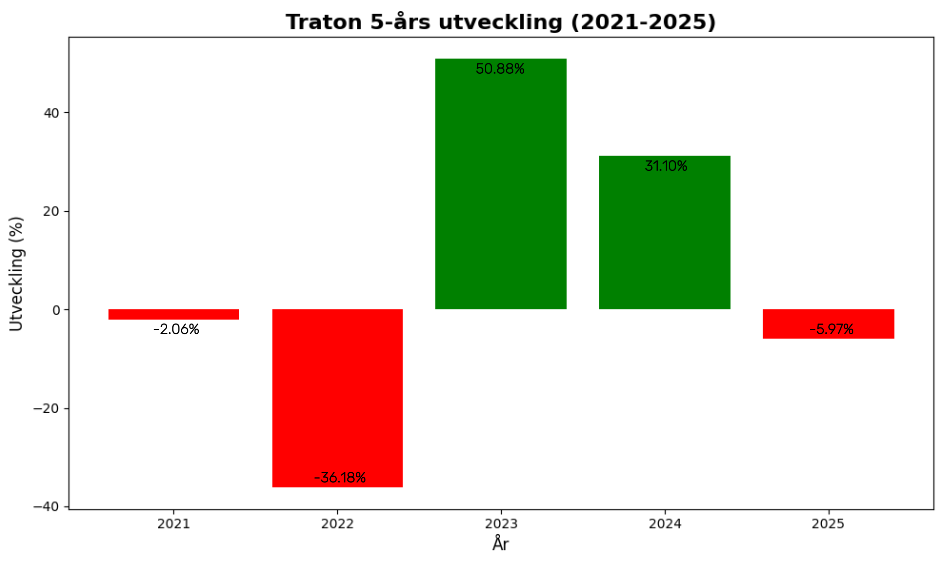

Vi kollar närmare på Volvo och Traton, hur ser utvecklingen ut de senaste åren?

Tabeller med data från TradingView.

Återspegling

Vi ser stora skillnader där till exempel Traton underpresterar kraftigt under 2022 samtidigt som Volvo står upp bättre eftersom deras diversifiering runt om i världen klarade tillfälliga störningar i leveranskedjor bättre. När sedan leveranskedjorna stabiliserades under 2023/2024 så överpresterade i stället Traton marknaden rejält, eftersom de kunde börja leverera fler fordon i snabbare takt än Volvo. Det är en volatil industri där förutsättningar skiftar från dag till dag.

Utvecklingen i år har varit svag, mycket påverkad av osäkerheten kring de senaste amerikanska tullarna, men även på grund av minskad efterfrågan för både lastbilar och bussar. Detta återspeglas på aktiekursen, så här ser veckograferna ut för både Volvo och Traton. Grafer från TradingView.

Aktiekursen talar samma språk som sentimentet runt om företagen, svagt och avvaktande. Båda har ett RSI och MACD som gör lägre toppar, båda befinner sig under MA200 och båda har tidigare gjort dubbel/trippel toppformationer vid stora motståndsnivåer. Känslan är att luften har gått ur för tillfället och inget riktigt momentum finns.

Närmare inblick i Volvo

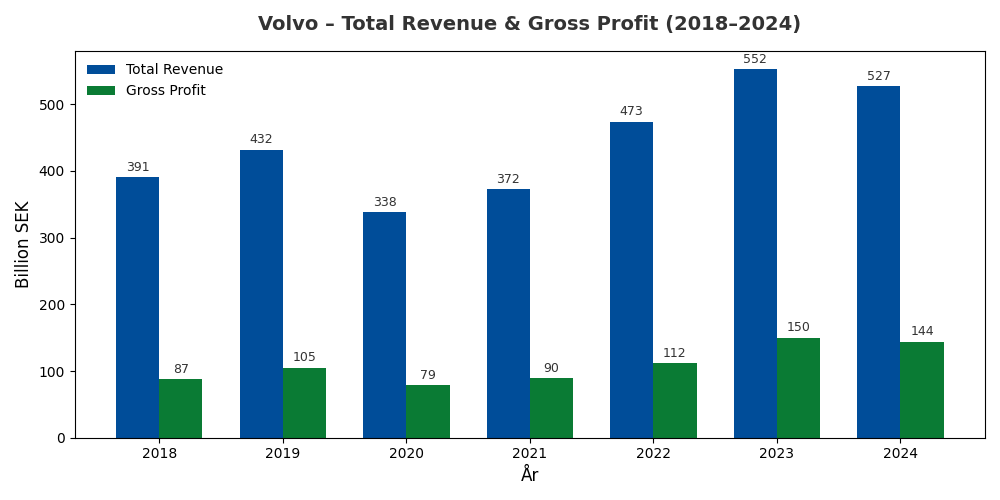

Påverkan av tullar, valutaeffekter och minskad efterfrågan är känd, men vi måste komma ihåg att kolla på företagets snabba utveckling. Utvecklingen har gått otroligt fort de senaste åren likaså aktiekursen. Från covid-botten i mars 2020 så har aktien stigit med över 290%, därför kan den nuvarande svagheten delvis ses som en naturlig reaktion efter flera år av stark tillväxt. Kollar vi på omsättning och bruttovinst de senaste åren så får vi en tydligare bild. Tabell med data från TradingView.

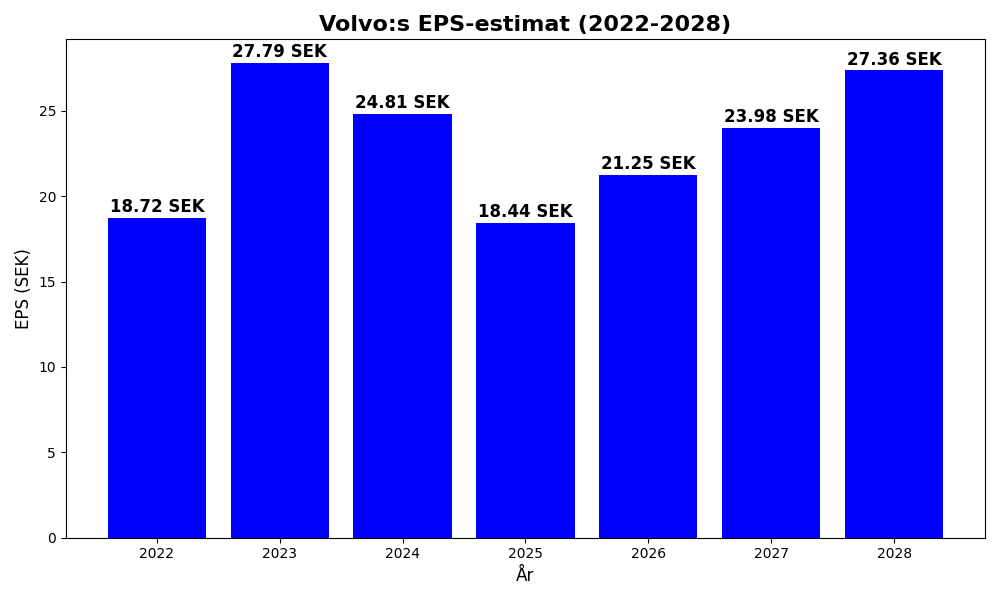

Omsättningen fortsätter öka trots vissa mellanår. Bruttovinsten likaså, den har nästan dubblats från 2018 till 2024. Enligt estimat så väntas omsättningen hamna på 479.94BSEK i år (2025). Detta skulle indikera ett mellanår mitt i en stor utveckling framöver. Tittar man på EPS-estimat de senaste åren och framåt får vi en ännu tydligare bild, där ser vi att 2025 och 2026 förväntas vara mellanår där utvecklingen stagnerar innan det tar fart igen, detta är helt naturligt i ett stort företag. Tabell med data från TradingView.

Estimat och försäljning av lastbilar

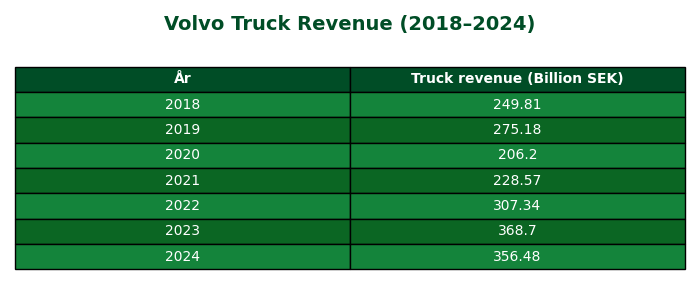

Den stora anledningen till varför Volvo stannat av just nu är på grund av en avtagande försäljning och efterfrågan av lastbilar, detta är deras största inkomstkälla. Efterfrågan har minskat på grund av en svagare makroekonomi, där framför allt minskad aktivitet och förseningar inom byggsektorn påverkat mest. I den senaste rapporten förra veckan nämndes återigen att orderingången av lastbilar fortsatt överraskar negativt inför 2026 och försiktigheten kring bolaget är kvar. Här kan vi se från 2018 till 2024 på just omsättningen för lastbilssegmentet. Tabeller med data från TradingView.

Kostnader och skulder

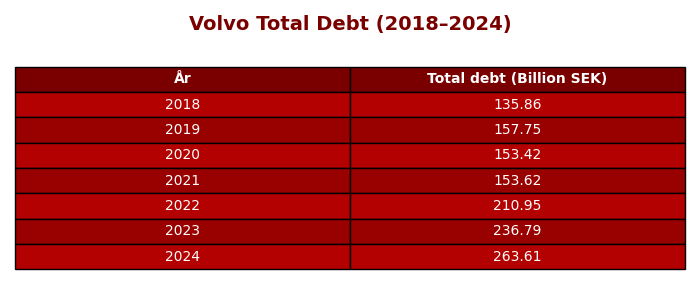

Under 2020 så var Volvo kraftigt påverkat av covid-19-pandemin som påverkade alla transportkedjor, därav sämre omsättning. Under dessa år börjar även elektrifieringen av lastbilar göra stora avtryck i företagens plånböcker, både för nya experiment, produktionskostnader och då bensin/diesel produktion beskattas kraftigare. Detta blir ännu tydligare om man kollar på ökningen av den totala skulden.

Volvos totala skulder fortsätter att öka, bolaget själva säger att det i princip bara beror på den höga utdelningen för aktieägarna, men mellan raderna handlar det även om en stor expansion mot nya marknader, framför allt inom tunga elfordon. Investeringar i batteriteknik, drivsystem och elektrifiering kräver stora mängder kapital.

Sammanfattning

Volvo och den europeiska tunga fordonsindustrin befinner sig just nu i en förlängd dvala som påbörjades i slutet av 2023. Minskad efterfrågan, tull & valutaeffekter, expansioner till nya marknader, naturligt stopp efter mångårig kraftig uppgång, med mera. Denna svaghet väntas bestå ett tag till framöver, men samtidigt så är dessa bolag av hög kvalitet. De ligger långt fram i sin utveckling och verkar i en industri som kommer vara enormt eftertraktad framöver. Kortsiktig oro väntas men framtiden ser fortfarande ljus ut.

Lycka till på börserna där ute!

Med vänliga hälsningar

Joachim

Alla tabeller är ritade av mig, med data från TradingView.

———————————————————————————————————————————————————————————

Du hittar mig på:

Hemsida: börsstråket.se

X: x.com/Borsstraket

———————————————————————————————————————————————————————————