Välkommen till veckans marknadsöversikt! Precis som tidigare får du alla byggstenar – konjunktursignaler, sentiment- och positioneringsdata, råvaru- och valutaglimtar samt en snabb makropuls – men i ett smidigt och lättsmält format. Jag skriver ur ett swing-trading-perspektiv, vilket innebär att analysen väger kort- till medelfristiga rörelser snarare än långsiktiga strategier. Kommentarerna speglar mina egna slutsatser och den information som finns tillgänglig just nu; de gör inte anspråk på att vara den enda sanningen. Syftet är att dissekera veckans händelser, visa på alternativa tolkningar och ge verktyg för att du ska kunna kalibrera din egen marknadsvy. Om du är ny här, börja gärna med läsa denna veckorapport och utforska Marketmates bibliotek av utbildningsmaterial.

Låt oss börja!

Innehållsförteckning

- Makro- och marknadskommentar

- Veckans sentiment- och positionsdata

- Commitment of Traders (COT-rapporten)

- Marknadsbredd med fokus på S&P 500 & DAX

Makro och marknadskommentar – Vecka 30 – Juli 2025

Marknaden fortsätter att vara en björninvesterarens mardröm och mal sig stillsamt mot nya toppnoteringar dag efter dag.

I USA presterade S&P 500 en fläckfri ”fem-av-fem”-vecka med rekordstängningar – den första sedan 2021. Fredagens uppgång på 0,4 % rundade av en veckovinst på 1,5 %, medan Dow Jones och Nasdaq ökade cirka 1,3 % respektive 1 %. Allt skedde inom minimala intradagsintervall: volatiliteten har kollapsat samtidigt som bredden är anmärkningsvärt stark, vilket låter indexet klättra en lugn trappa som lämnar kortsäljare utan motdrag.

Europa matchade inte riktigt Wall Street men tog ändå ett litet kliv framåt. STOXX 600 föll 0,6 % på fredagen men avslutade perioden knappt högre – ungefär en halv procent – och förlängde därmed sin serie av veckovisa uppgångar till sex. Tyska DAX var veckans eftersläntare; en sen nedgång i bil- och exportsektorerna lämnade indexet marginellt lägre för vecka 30 efter en mitten-vecka som nosade på nya rekord.

Råvaror berättade den motsatta historien. Bloomberg Commodity Index tappade cirka 0,7 % under de fem sessionerna, pressat av svaga metallpriser och en mjuk spannmålskomplex som överkompenserade en sen återhämtning i oljan. Med energimarknader som fortfarande smälter nyheten om eventuella ryska exportbegränsningar av bensin – och handlare som redan blickar mot de kommande kinesiska PMI-siffrorna – är komplexet fortsatt utlämnat åt rubrikflödet.

Vecka 30 var en andhämtningspaus för kryptomarknaden. Bitcoin låg stadigt kring 118 000 USD hela veckan, medan Solana, Ethereum och XRP tog en kort rekyl tillsammans med alt-indexet Crypto Total Market Cap ex-BTC & ETH. Men redan under helgen vaknade riskaptiten: söndagen bjöd på breda uppgångar och Ethereum styr nu blickarna mot december-toppen strax över 4 100 USD – ungefär nio procent från aktuell kurs. Pull-backen ser därför mer ut som en paus snarare än början på en djupare nedtrend.

Handelspolitiken dominerade i kulisserna. Efter att tidigare i veckan ha slutit mindre avtal med Japan, Indonesien och Filippinerna signalerade både Washington och Bryssel att de kan presentera en ram för ett bredare EU–USA-avtal redan till helgen. Tjänstemän talade om en baslinjetull på 15 % som skulle avvärja president Trumps hotade 30 %-tariffer på europeiska varor – åtgärder han säger sig redo att införa om inget konkret undertecknas före den självvalda deadlinen den 1 augusti. Marknaden har till stor del prissatt åtminstone en partiell överenskommelse; ett misslyckande riskerar därför att injicera volatilitet.

Framåtblickande ser vecka 31 ut som ett fullskaligt makromaraton. Startskottet går redan på måndag med Dallas Fed-index för industrin. Tisdag följer upp med JOLTS-statistik över lediga jobb och Case-Shiller/HPI husprisindex – båda viktiga pulsmätare på en arbets- och bostadsmarknad som vägrar kylas av. Onsdag bjuder på ett tungt fyrspann: eurozonens detaljhandel och BNP-flash på förmiddagen, därefter USA-siffror för ADP-sysselsättning, Q2-BNP (preliminär) och väntade husförsäljningar innan kvällen kröns av FOMC-mötet (CME prissätter bara 4 % sannolikhet för en räntesänkning).

Torsdag är inflations- och konsumtionsfokuserad: Core PCE, Challenger job cuts samt privat konsumtion/inkomst står i centrum. Veckan avslutas med ett fredagsfyrverkeri – officiell NFP-sysselsättning, ISM-PMI och ett pärlband av “Magnificent Seven”-rapporter som tillsammans lär sätta marknadens aptit på fortsatt megacap-momentum på ordentligt prov. Allt detta sker medan den självvalda tariffdeadlinen den 1 augusti kastar sin skugga över börsen.

Källor: Reuters, Trading Economics, Bloomberg

Jämviktade SP500 (blåa linjen) utmanar tidigare toppnotering, SP500-Cash index röd linje

Crypto Total Market Cap ex-BTC & ETH.

Sentiment och positionering

I denna sektion kollar jag närmare på data från olika sentimentsenkäter och indikatorer från veckan.

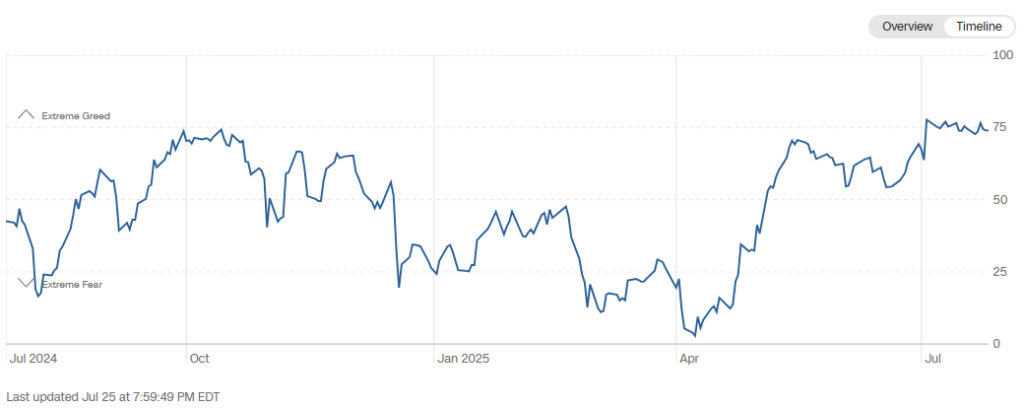

Fear & Greed Index (25.7.2025)

Fear & Greed Index fortsätter hålla sig kring Extreme Greed med ett värde på 74. BofA (BofA Bull & Bear Indicator) har en liknande indikator som mäter de institutionella investerares humör och den är just nu 6.3 på en skala mellan 0-10. Siffran visar ett måttligt bullish sentiment.

AAII Sentiment (24.7.2025)

- Bullish: 36.8% ↓

- Neutral: 29.2% ↑

- Bearish: 34.0% ↓

AAII:s veckovisa sentimentsmätning visar att ett neutralt sentiment återvänder bland investerare. I veckans specialfråga fick investerare svara på hur de anser tullarna påverka den Amerikanska ekonomin. Majoriteten 45.9 % ansåg att tullarna kommer att orsaka en måttlig inbromsning.

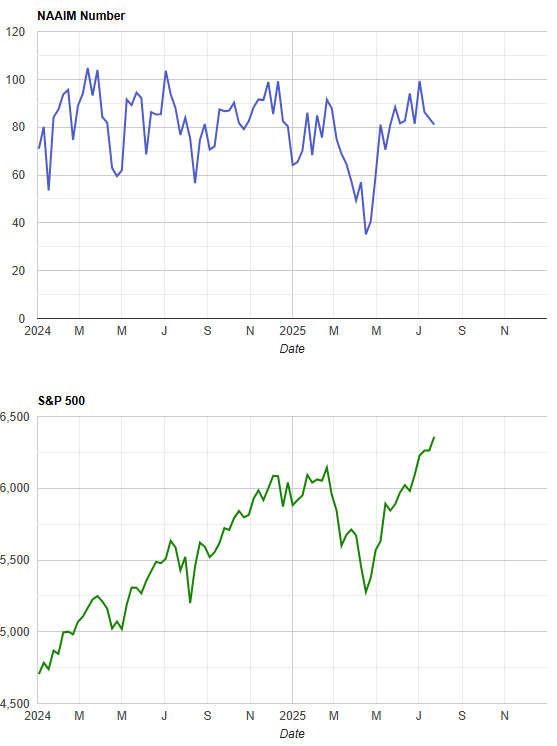

NAAIM Exposure Index (24.7.2025)

- NAAIM Exposure Index mäter den genomsnittliga storleken på aktiva amerikanska kapitalförvaltares positioner (0=neutral, 100=helt lång, –100=helt kort).

- Veckans NAAIM nummer landar på 81.07 ner från förra veckans 83.69. Mest bullish under veckan var 200 och mest bearish var -200 (värden på +/- 200 innebär positionering med belåning)

ICI Fondflöden (23.7.2025)

- Aktiefonder: – 294.5 miljarder USD (föregående vecka +5.64 miljarder USD).

- Anmärkning: Utflödena från inhemska aktiefonder under veckan som slutade den 16 juli berodde främst på verksamheten i gemensamma investeringsfonder och inte på inlösen från enskilda investerare.

- Hybridfonder: -909 miljoner USD (föregående vecka -374 miljoner USD).

- Obligationsfonder: +11.73 miljarder USD (föregående vecka +12.52 miljarder USD).

- Råvarufonder (ETF:er): +767 miljoner USD (föregående vecka +310 miljoner USD).

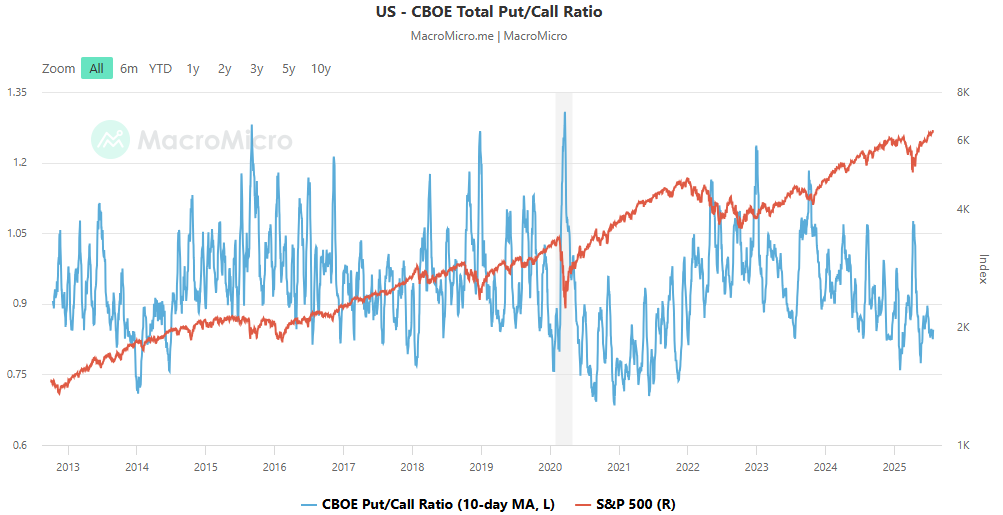

Total Put/Call: 0.91 (25.7.2025)

COT-rapporten (Commitments of Traders)

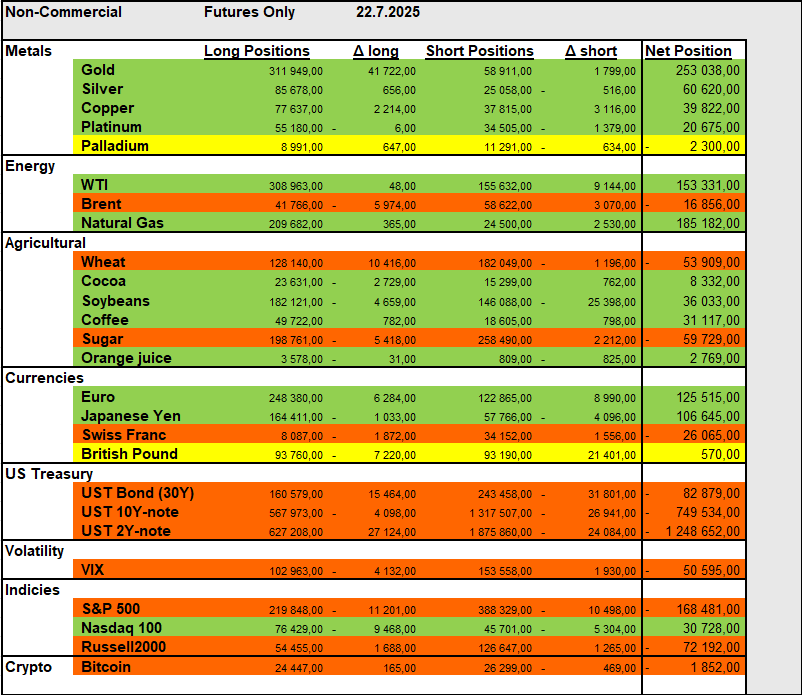

Commitment of Traders – vecka 28 (data per 8 Juli 2025)

Rapportens huvudkomponenter

- Långa positioner (Long): Antal kontrakt där aktören tror på prisuppgång.

- Korta positioner (Short): Antal kontrakt där aktören tror på nedgångar i underliggande tillgångens pris.

- Nettoposition (Net): Skillnaden mellan långa och korta, ofta den viktigaste siffran för trendanalys.

- Non-Commercial: Icke-kommersiella aktörer (hedgefonder, spekulanter)

- Change long: Förändring i antalet long kontrakt från förra rapporten

- Change short: Förändring i antalet short kontrakt från förra rapporten

Ifall Commitments of Traders rapporten är ett nytt koncept för dig kan du läsa mera om hur man tolkar rapporten här.

Nedan de mest intressanta rörelserna; siffrorna avser non‑commercial (spekulativa) futures‑only. Fokus på vart nytt kapital gick in/ut och om prisrörelsen bekräftar.

Ädelmetaller

- Palladium: Trenden upp i nettopositioner fortsätter – nu bara -2,3 k kontrakt. Inga större insatser ännu; det är främst mindre aktörer som ser ut att jaga volatiliteten som får priset att röra sig.

- Platina: Blygsamma positionsförändringar vilket passar bra in med den konsolidering vi ser i Platina.

- Koppar: Båda sidor ökade, men short-tillskottet (+3,1 k) översteg long (+2,2 k); nettot krymper marginellt till 39,8 k. Positioneringen förblir konstruktiv men momentum mattas.

- Guld & Silver: Den massiva +41 k gold-longs på tisdagens utbrottsförsök antyder ackumulation. Fredagens test av 50-dagars EMA höll – zonen är nu tekniskt kritisk.

Energi

- WTI‑olja: Long-sidan oförändrad men +9,1 k nya shorts signalerar att det negativa sentimentet hos oljeinvesterare fortsätter nettot kvar på robusta +153 k.

- Brent: Sentimentet svänger nedåt – long-trim -6 k och +3 k nya shorts skickar nettot till -16,9 k, den mest björntunga ställningen på två månader.

- Naturgas: Fortsatt rejäl nettolong (+185 k) även om shorts ökade +2,5 k. Spekulanter håller fast vid uppgångscaset men med något lättare fot på gasen. Naturgas terminen har nu även brytit ner igenom den stigande kanalen och eventuellt siktet inställe mot 2.90 – 3 dollars nivån. Lagernivåerna fortsätter öka men dock under konsensus. Sommar värmen fortsätter i USA.

Natural Gas Futures: Dagsgraf Log-skala

Jordbruk

- Vete: Non-coms adderar +10,4 k long samtidigt som shorts minskar. Kombinerat med tajtare Bollinger-bands och samlade glidande medelvärden finns det en potential för ett utbrott igenom fallande trendlinan.

- Sojabönor: Longs trimmas -4,7 k men rejäla short-täcken (-25,4 k) förstärker nettot till +36 k – ett tecken på att väderoro trumfar säsongsmässig skörd-press.

- Socker: Netto sjunker till -59,7 k efter dualen -5,4 k longs / +2,2 k shorts. Spekulanter prisar in förbättrat utbudsläge från Brasilien.

Vete CFD dagsgraf

Valutor

- Brittiska pundet: Nettot rasar från +29 k till blott +570 efter -7,2 k longs och +21,4 k nya shorts. Tekniskt har GBP/USD fallit tillbaka under juni-utbrottets trendlinje och formar ett potentiellt björn-flagg-mönster – COT-datans skifte stärker den negativa tesen.

GPB/USD dagsgraf

Volatilitet

- VIX: Non-coms ligger kvar netto short (-50,6 k) men reducerar längd på båda sidor. Både VIX- och VVIX-banden är extremt smala – ett frö för mean reversion när makro-katalysatorerna hopar sig.

Aktieindex

- S&P 500: De-risking” fortsätter – både longs (-11,2 k) och shorts (-10,5 k) dras ned; nettot stannar på björniga -168 k men short-täckning antyder respekt för ATH-nivåerna. Viktigt att komma ihåg att dessa terminer ofta används för att skydda lång positioner i aktier. För att se vem exakt som är kort och respektive lång kan man kolla på Traders in Financial Futures av CFTC.

- Nasdaq 100: Fortfarande positivt netto +30,7 k, men -9,5 k borttagna longs visar att spekulanter tar hem vinster i megacap-rallyt.

- Russell 2000: Små nettoförändringar lämnar positionen negativ -72 k – small caps är marknadens hedgefavorit mot en bredare rekyl ifall man ser en kommande rotation.

Marknadsbredden – S&P 500 och DAX

I denna sektion kollar jag närmare på hur marknadsbredden på den Amerikanska börsen har förändrats under veckan.

Aktier över sina glidande medelvärde (S&P 500)

- 20 dagars MA: 69.12 % ↑

- 50 dagars MA: 72.90 % ↑

- 100 dagars MA: 73.70 % ↑

- 200 dagars MA: 63.34 % ↑

Veckograf Volym SPRD S&P500 ETF: On-Balance Volume (OBV) visar uppåtgående styrka, men 24H Volume visar en något avtagande volym.

Advance / Decline Line S&P 500 : Fortsätter stadigt uppåt / Chart courtesy of MarketInOut.com

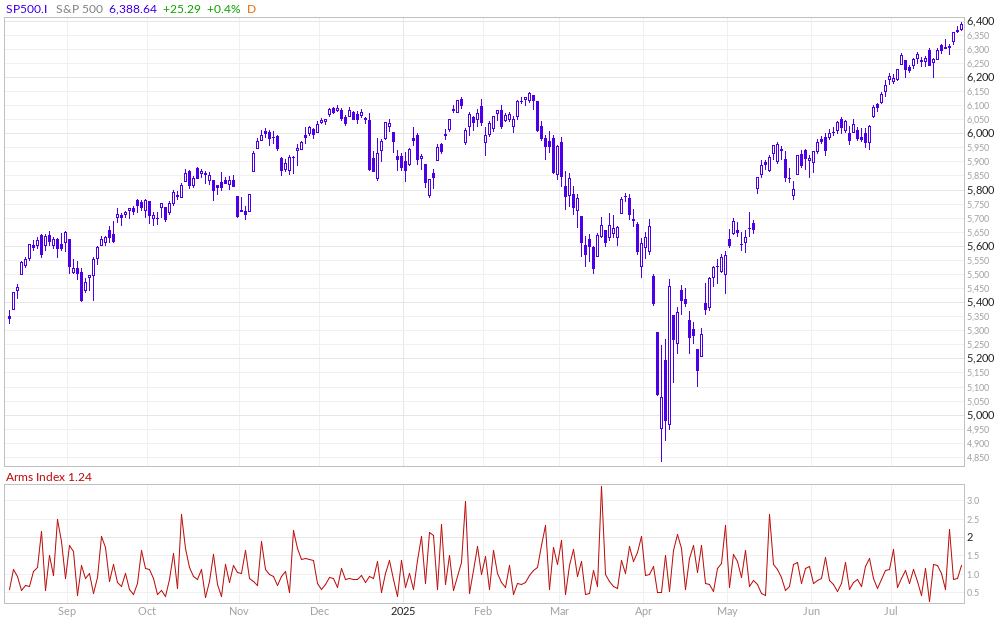

S&P500 Daily Trin (Arms-index): Ett värde under ”1” anses vara håsigt, vilket indikerar att stigande aktier och volym dominerar marknaden. Omvänt anses ett värde över ”1” vara negativt, vilket tyder på att fallande aktier och volym är vanligare. Extremt låga värden (under 0,5) eller höga värden (över 2) ses ofta som potentiella vändsignaler. Senaste veckorna har vi sett extremt låga värden dvs under 0.5 / Chart courtesy of MarketInOut.com

Marknadsbredden Dax

Advance / Decline Line Dax: Chart courtesy of MarketInOut.com

Nya 52-veckors högsta – Nya lägsta : Chart courtesy of MarketInOut.com

Dax aktier ovanför 50-dagars glidande medelvärde: Chart courtesy of MarketInOut.com

Tack för att du läste!

Författare: Peter Kiviniemi | Business Development & Sales

Om mig: Jag började investera 2018 och har under de senaste tre åren utvecklat en allt mer aktiv investeringsstil baserad på stöd/motstånd, där jag letar efter bra ingångspunkter och alltid använder stop-loss. Jag handlar för det mesta aktivt råvaror och söker efter asymmetrier på marknaden. Jag fattar mina beslut utifrån teknisk analys och data.

Du kan hitta mig på X här.

förändringar i marknadsfaktorer, särskilt om värdet på den underliggande tillgången minskar

eller ökar i värde. Produkterna är inte kapitalskyddade.

Emittentens kreditrisk: Investerare är exponerade mot risken att Emittenten eller Garanten

inte kan uppfylla sina åtaganden enligt produkterna. Detta kan leda till en total förlust av det

investerade kapitalet. Produkterna omfattas inte av något insättningsskydd.

Risk med hävstångsprodukter: På grund av hävstångseffekten finns en förhöjd risk för

förlust, inklusive risk för totalförlust, vid investering i hävstångsprodukter såsom Bull &

Bear-certifikat, Warranter, och Knock-out Warranter.

Valutarisk:

Om produktens valuta skiljer sig från den underliggande tillgångens valuta

påverkas värdet på produkten även av växelkursen mellan valutorna. Detta kan leda till

betydande värdefluktuationer.

Ansvarsfriskrivning:

Denna text är skriven av Marketmate.se med David Bagge som Chefredaktör och med

ekonomiskt stöd från Emittenten. De åsikter som uttrycks är författarens/författarnas eget

ansvar och återspeglar inte nödvändigtvis Emittentens åsikter. Information i denna text är

endast marknadsföring och utgör inte investeringsrådgivning.

Investeringar innebär alltid en risk. Värdet på investeringar kan både minska och öka,

och du riskerar att förlora hela eller delar av det investerade kapitalet. De finansiella

instrument som nämns beskrivs endast kortfattat.

Besök Emittentens hemsida för att ta del av komplett produktinformation, särskilt vad gäller

risker, som finns beskrivna i faktablad, basprospekt och slutliga villkor. Historisk avkastning

är ingen garanti för framtida avkastning.

Investerare bör fatta sina egna investeringsbeslut utifrån sina specifika investeringsmål och

sin ekonomiska situation. Vid behov rekommenderas att konsultera en oberoende rådgivare.

Viktigt att notera: Handel med börshandlade produkter kräver ständig övervakning av

positionen. Börshandlade produkter innebär en hög risk om de inte hanteras på rätt sätt. Dessa

produkter är inte enkla och kan vara svåra att förstå.

Börshandlade produkter återspeglar endast den underliggande tillgångens utveckling, med

eller utan en hävstångseffekt, men ger inte investeraren några rättigheter kopplade till den

underliggande tillgången.

Målgrupp och tillsynsmyndighet:

Denna marknadsföringskommunikation är avsedd för professionella och sofistikerade icke-

professionella investerare med hemvist i Sverige. Tillsynen över emittenten av värdepapperen

sker enligt tillämpliga regler och riktlinjer från den behöriga tillsynsmyndigheten i

emittentens hemvist. Investerare kan få ytterligare information om vilka tillsynsåtgärder som

omfattar emittenten på emittentens hemsida.