Förra veckans svaga sysselsättningsstatisk både från privat och offentlig sektor innebar att den amerikanska 10-årsräntan till slut bröt ner genom stödet på 4,2 %, som fungerat som reaktionspunkt hela sommaren. Sedan september 2024 handlar US10Y med högre bottnar och lägre toppar i en gigantisk vimpelformation och skulle morgondagens uppdatering från BLS kl 16:00 (läs artikeln här) vara ordentligt svag kan den datapunkten mycket väl vara spiken i kistan för långräntan för denna gång.

Med ett tydligt brott ner genom 4,0% bör det mest vara en tidsfråga i höst innan vi ser US10Y på 3,80-3,60%. Revideringen från BLS imorgon tillsammans med onsdagens PPI-inflation och torsdagens CPI-inflation kommer utgöra de sista pusselbitarna till Fed FOMC den 17 september.

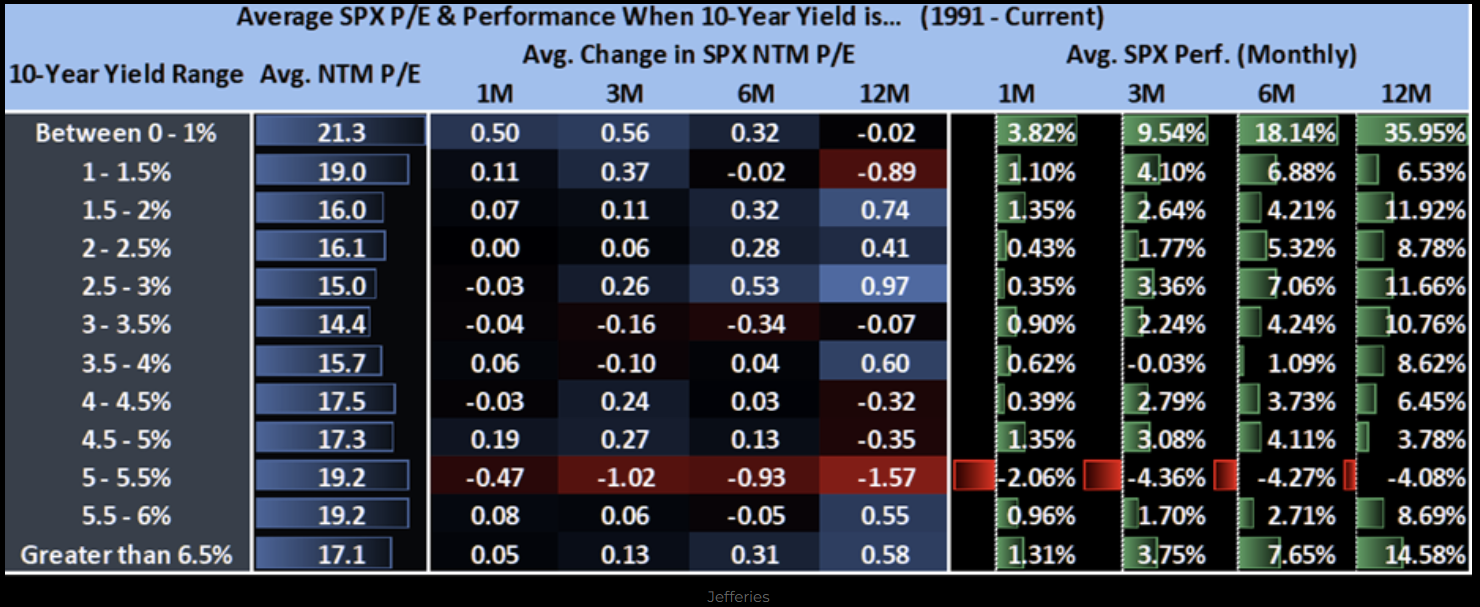

Som påminnelse innebär lägre US10Y att nuvärdet av framtida kassaflöde i DCF-modellerna ökar via lägre diskonteringseffekt och främjar en högre värderingsmultipel, allt annat lika. Nedan tabell från Jefferies visar just på sambanden mellan ränteläge, PE-multipel och börsutveckling.