Efter en lång period av motvind har den svenska fastighetssektorn börjat visa tecken på stabilisering. Frågan återstår om utvecklingen är tillfällig.

Under och efter den kraftiga ränteuppgången 2022–2024 fick den svenska fastighetssektorn genomgå en stor omställning. Fallande värderingar, försvagad byggnation, stigande finansieringskostnader, inflation och kreditrestriktioner har slagit hårt mot dessa bolag. Under 2025 har dock tecken på viss stabilisering börjat synas. I dagens marknadsinsikt tittar vi på de stora fastighetsbolagen, utvecklingen i sektorn, den generella bostadsmarknaden, byggnation, räntor, med mera. Välkomna!

Räntechocken

Under 2022–2024 höjde Riksbanken styrräntan i mycket snabb takt för att bekämpa den kraftiga inflationen i Sverige. Inflationen hade ökat på grund av både globala och inhemska händelser. Efter covid-19-pandemin återhämtade sig efterfrågan snabbare än utbudet och produktionen. Mer köpkraft än produktionskapacitet ledde till inflation. Sverige påverkades även kraftigt av dyrare globala importpriser, fraktkostnader och brist på varor, något som ofta händer i en liten och öppen ekonomi under stora världshändelser.

Mitt i detta stiger även energipriserna på grund av kriget i Ukraina, detta fick självklart effekter på transporter, industrier, med mera. Lägg därtill en svag svensk krona, så har vi en dålig kombination av effekter. Under 2020–2021 låg den svenska styrräntan nära nollnivåer, runt 0,00%, i slutet av 2023 låg den på 4,00%. Styrräntan steg snabbt under en period med penningpolitisk åtstramning, räntechocken var ett faktum.

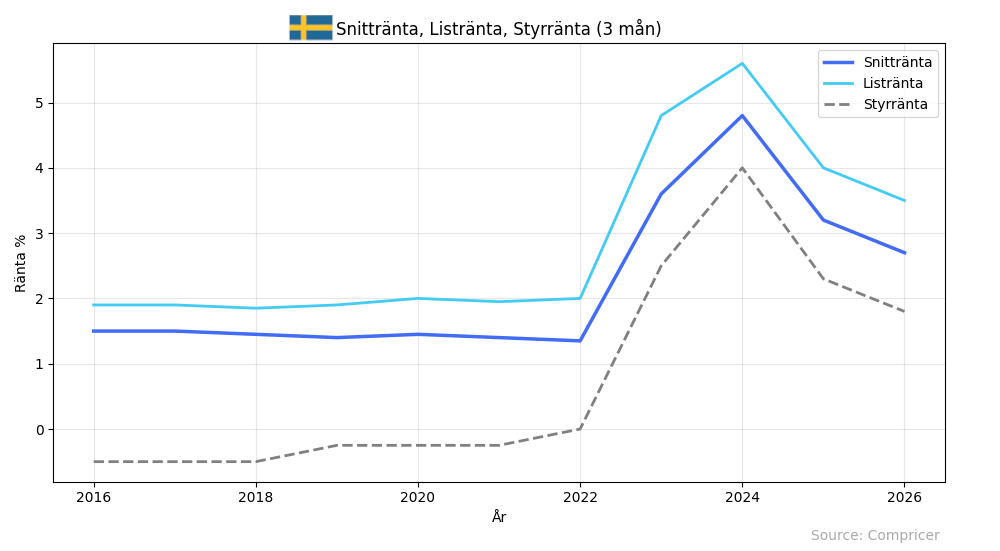

Sedan börjar inflationen falla och under mitten av 2024 började Riksbanken att sänka styrräntan gradvis och i dagsläget befinner vi oss på 1,75%. Grafen nedan visar snitträntan, listräntan och styrräntans förändringar från 2016 till nutid (3 mån bindningstid), data från Compricer.

Fastighetsbolag

I hela fastighetssektorn finns det otroligt många fastighetsbolag, det blir omöjligt att ta upp alla i denna artikel. Castellum, Sagax, Balder, SBB och Hufvudstaden, är några av de största och mest populära, men som även representerar hela den svenska fastighetssektorn.

Castellum är ett av de mest kända fastighetsbolagen med brett område inom kommersiella fastigheter i storstäderna. Bolaget används ofta som en “benchmark” för den svenska fastighetsmarknaden. De har huvudsakligen sin verksamhet i Norden.

Sagax har stor exponering mot lätt industri och logistikfastigheter. De investerar mycket aktivt runtom i Europa och har ett tydligt fokus på att växa sin europeiska närvaro. Mer internationell touch än andra svenska fastighetsbolag.

Balder är ett av de största fastighetsbolagen i Sverige. De har störst inriktning mot kommersiella fastigheter och hotell, men även mot bostäder. Ett stort bolag med bred diversifiering, främst på den nordiska marknaden.

SBB (Samhällsbyggnadsbolaget) har nog nästan ingen missat. En av de mest ägda fastighetsbolagsaktierna och det mest omskrivna bolaget på den svenska marknaden under de senaste åren. Inriktar sig på samhällsfastigheter med aggressiv finansiering. Det är ett högriskbolag med verksamhet koncentrerad till Sverige.

Hufvudstaden erbjuder kvalitet snarare än kvantitet, med fokus på de mest attraktiva lägena i svenska storstäder. Fokuserar primärt på kommersiella fastigheter såsom kontor och butikslokaler. Verkar på den nordiska marknaden.

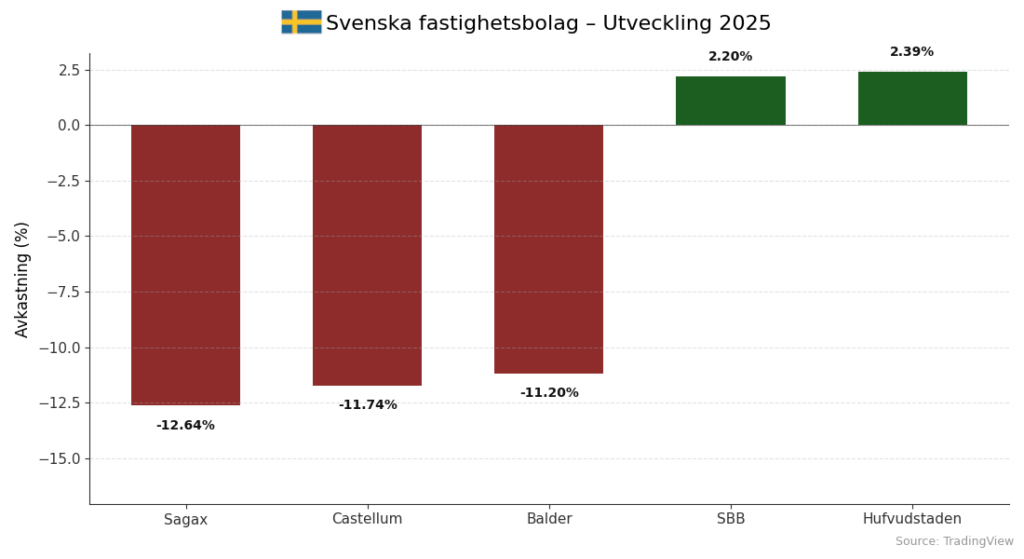

Diagrammet nedan visar utvecklingen för dessa fem under förra året. Data från TradingView.

Botten?

Under 2025 började vissa stabiliseringstecken visa sig på fastighetsmarknaden. Flera branschanalytiker ser en försiktig optimism och ökad transaktionsvolym jämfört med tidigare år. Efterfrågan har ökat inom vissa områden och utländska investerare har återigen börjat rikta fokus mot svenska fastigheter. Sammantaget kan detta vara tecken på ett nytt förtroende för fastighetssektorn.

Räntetoppen har passerat för denna gången och osäkerheten kring ränteläget har förbättrats. Finansmarknaden kan nu lättare prissätta finansiering över längre perioder. Det är långt ifrån en snabb och kraftig återhämtning, men det är inte heller något man kan räkna med. Fastighetsmarknaden kommer att ta tid att stabilisera. Många bitar måste falla på plats hos bolagen, på marknaden och bland privatpersonerna. En längre period av motgång i hela sektorn rensar även bort många svaga aktörer.

Om man pratar om aktiekurser, är mycket dåligt redan inprisat i marknaden. Det betyder inte att allt är över, men nedsidan minskar. Även bolagsvärderingarna har justerats därefter. En låg riskaptit och ett negativt sentiment runt bolagen kan snabbt förändras.

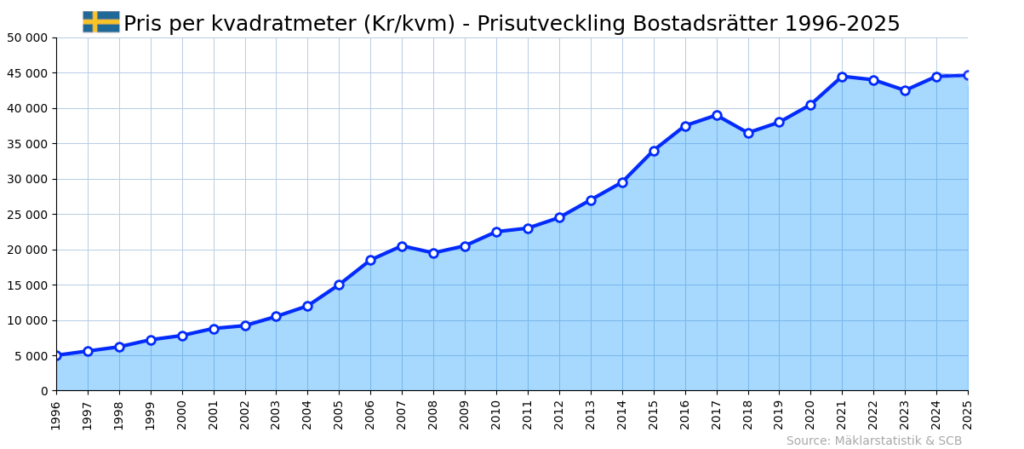

Prisutveckling

Bostadspriserna föll smått under 2025, runt -1,00%. Däremot säger många aktörer att hela marknaden fortfarande är väldigt skakig och det varierar kraftigt mellan olika län i Sverige. Den stora prisutvecklingen för villor och bostadsrätter i Sverige har redan skett under de senaste decennierna, med kraftiga uppgångar sedan slutet av 90-talet. Det är osannolikt att vi ser samma långvariga, extrema prisökningar igen, men samtidigt kan priserna i redan dyra områden fortsätta att stiga, vilket gör att det dyra kan bli ännu dyrare. Olika faktorer kan fortsätta driva stora lokala prisökningar.

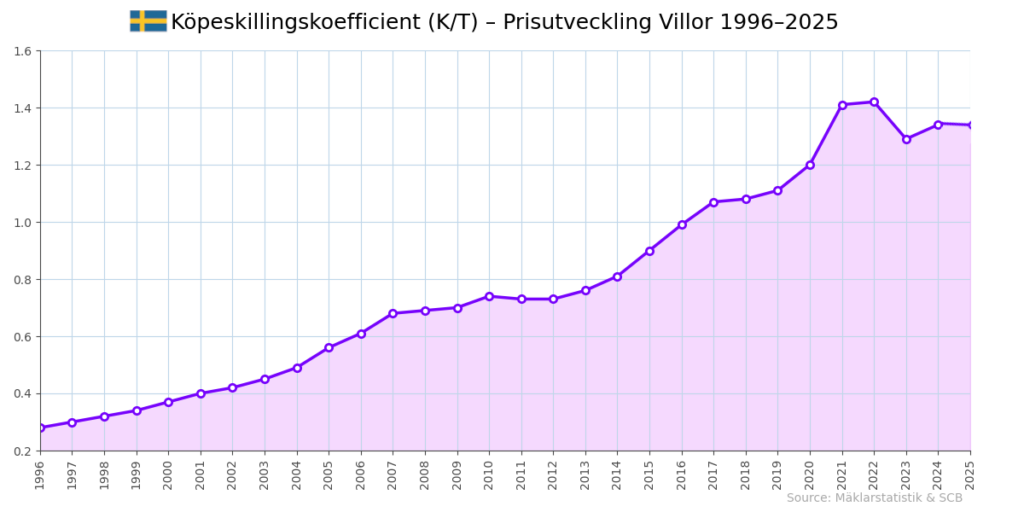

De två diagrammen här nedan visar prisutvecklingen för villor och bostadsrätter från 1996–2025. K/T visar förhållandet mellan villors köpeskilling (pris) och taxeringsvärdet, används ofta för att mäta prisutvecklingen. Kr/kvm används för att mäta priset per kvadratmeter på bostadsrätter och visar hur mycket varje kvadratmeter kostar. Data från Mäklarstatistik & SCB.

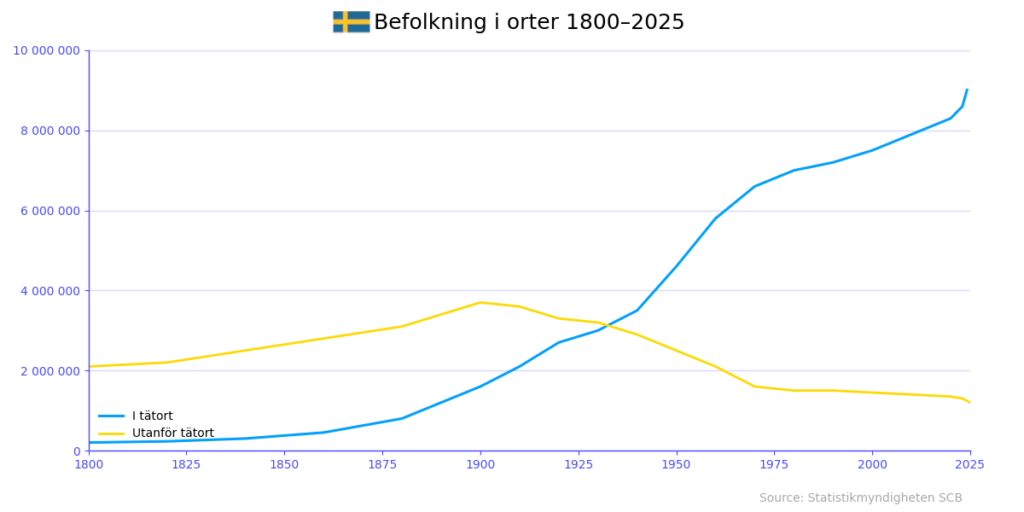

Orter

Vi fortsätter att se ökningar av personer som flyttar till tätorter år efter år. Många flyttar dit eftersom det oftast innebär större chans till jobbtillfällen, högre lön, närhet till service, bekvämligheter, utbildning, kollektivtrafik, fritidsintressen och starkare infrastruktur. Detta har varit den drivande faktorn bakom de stora prisökningarna för bostäder i våra svenska storstäder såsom Stockholm, Göteborg och Malmö.

Något man kan bevaka framöver är om vi skulle se ett större skifte, där bostäder i storstäder blir så pass dyra att efterfrågan minskar kraftigt, samtidigt som tillgängligheten och infrastrukturen utanför förbättras rejält. Detta är ett hypotetiskt scenario, det krävs såklart stora satsningar och en viss typ av marknadsituation.

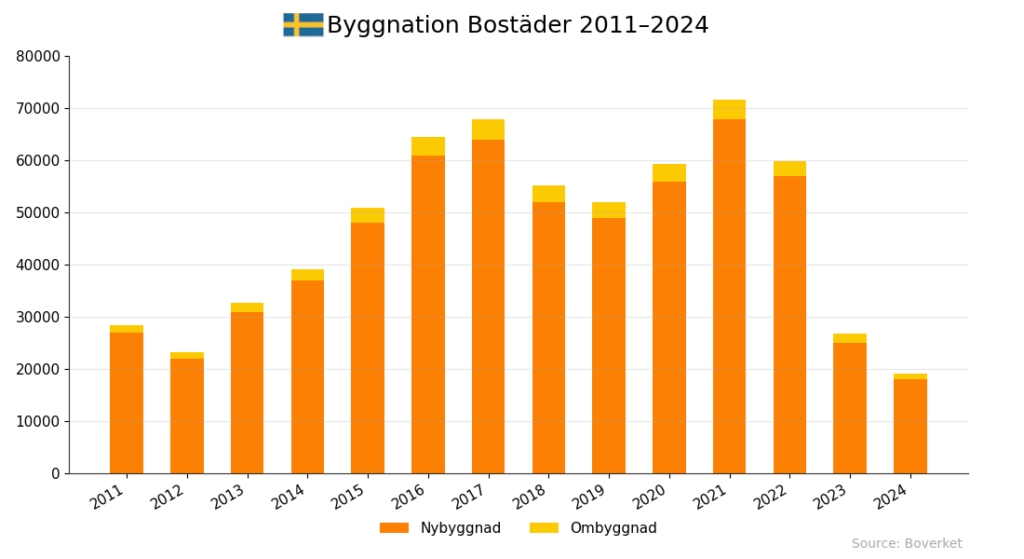

Byggnation

Under de senaste åren har byggnationen stannat in kraftigt. Andelen bostäder under nybyggnad och ombyggnad föll fort efter räntechocken. Vi är tillbaka på samma nivåer som under tidigt 2010-tal. En svag nyproduktion och förändrade byggkostnader påverkar fastighetsbolagen negativt. Detta får även bolag att bli mer defensiva, de fokuserar mer på förvaltning av befintliga bostäder istället för att satsa på nyproduktion.

På hyresmarknaden skapar svagare nybyggnation ett sämre utbud och högre hyror på befintliga fastigheter. Banker blir mer försiktiga om riskerna för nya projekt ökar, framför allt om bostadsmarknaden signalerar lägre aktivitet. Allt blir en jobbig fastighetscykel där det blir svårt för alla inblandade. Diagram med data från Boverket.

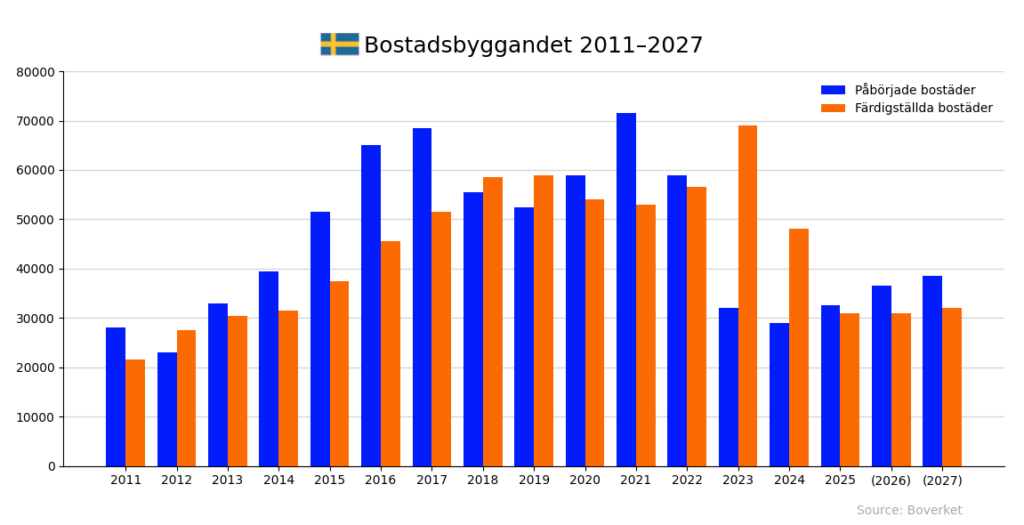

Vi ser även en stor skillnad i antalet påbörjade och färdigställda bostäder senaste åren. Hela marknaden har kallnat av och det ger effekter överallt. Under 2025 var bostadsbyggandet tillbaka på samma nivå som i mitten av 2010-talet. I diagrammet nedan visas bostadsbyggandet sedan 2011 och även estimat för 2026-2027. Enligt estimaten väntas en långsam ökning i antalet påbörjade bostäder framöver.

Sektorn och branschen

Hela fastighetssektorn har mycket utmaningar framöver, det är många olika effekter som bidrar på sina sätt. Fastighetsbolag är bland de svårare typerna av företag att värdera. De har ofta stora tillgångar i form av fastigheter, men samtidigt ofta hög belåning. Känsligheten för räntehöjningar, värdefall på fastigheter, konjunkturcykler, inhemsk ekonomi, med mera, skapar ofta en volatil bolagsmarknad. Detta är exakt vad vi sett de senaste åren. Stabiliteten i dessa bolag kommer främst från hyresintäkterna, som inte förändras särskilt mycket även under en lågkonjunktur.

Många fastighetsbolag har klarat sig genom att genomföra nyemissioner, sälja tillgångar och förlänga skulder. Refinansieringsrisken framöver är en avgörande faktor, särskilt för de företag som har hög belåning.

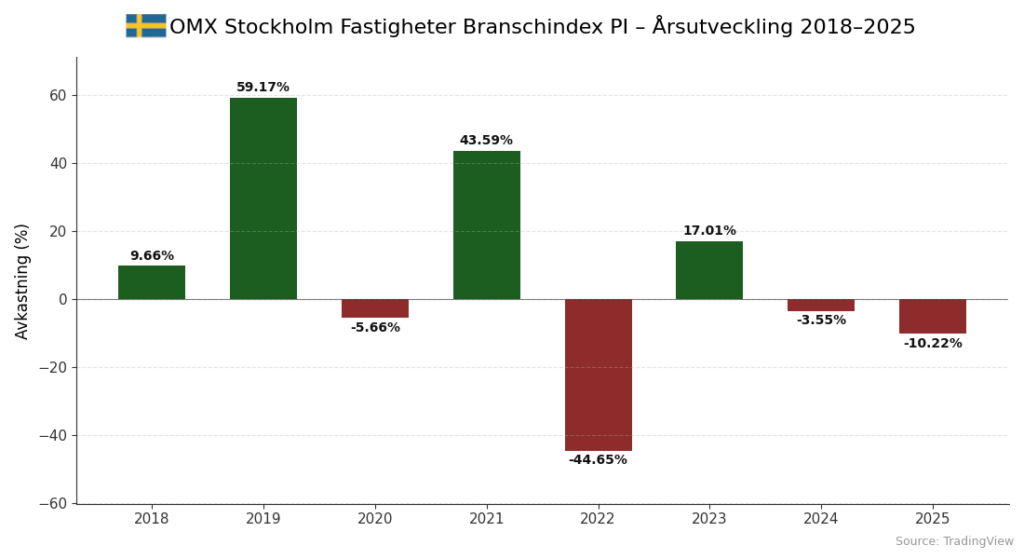

Hela branschindexet på OMX Stockholm och utvecklingen för bolagen de senaste åtta åren har varit mycket varierad. Många fina år med stark nyproduktion, stark svensk ekonomi och låga räntor. Det stora raset kom under 2022 och chockade marknaden. En reaktionsstuds under 2023 och två svaga år 2024–2025. Under 2025 var fastighetssektorn även en av de svagaste sektorerna på Stockholmsbörsen. Diagram med data från TradingView.

Europa

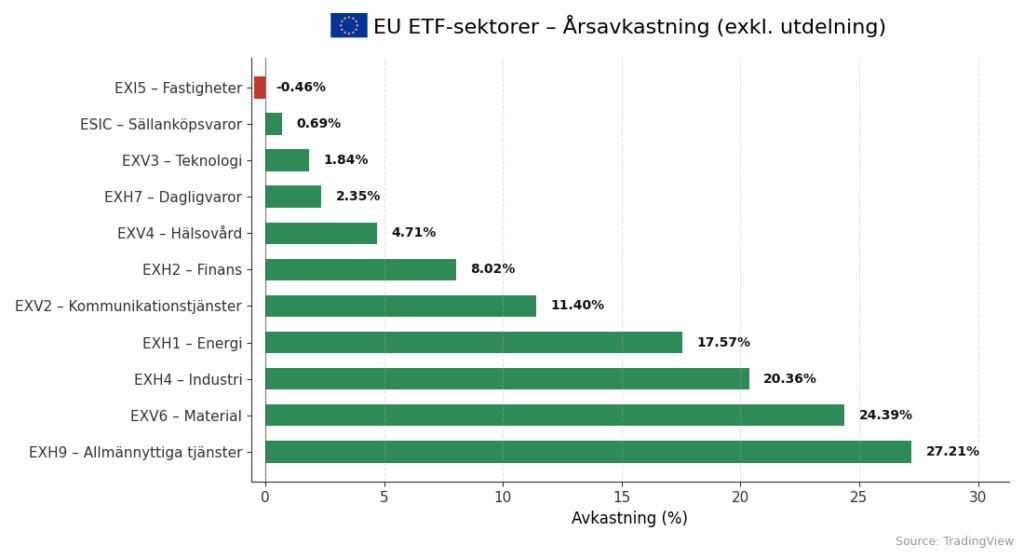

Är fastighetsbolagen bara svaga i Sverige? Nej, faktiskt inte. Även i Europa går de svagt, som vi kan se i detta diagram från min förra artikel, årssammanfattningen för 2025. Faktum är att fastigheter är den sektorn som hade sämst årsavkastning i Europa under förra året. Detta är alltså en trend över större delar av världen, inte bara Sverige.

Tidigare ränteuppgångar, dyrare finansieringskostnader och minskad efterfrågan på alla typer av fastigheter var anledningen även i euroområdet. Men även i Europa börjar man se stor förbättring, framför allt kontor och logistikfastigheter har fått mycket starkare efterfrågan. Men även finansieringsvillkoren förbättras.

Kevin Thorpe, Chief Economist at Cushman & Wakefield skriver:

“European Outlook 2026: As we head into 2026, the tone has shifted meaningfully. There is still risk on both sides of the outlook, but we’ve moved past the peak levels of uncertainty, and confidence in the commercial real estate sector is building. Capital is flowing again, interest rates are stable or moving lower, and leasing fundamentals are generally stabilising or improving. If 2025 was a test of resilience, 2026 has real potential to reward it.”

För att summera

En krokig sektor som väntar på att få skina igen, frågan är bara när det sker. Det finns flera positiva saker som händer ute i fastighetsmarknaden, men många frågetecken kvarstår. Kommer nyproduktionen ta fart igen? Fortsätter priserna i storstäderna att öka? Är kreditförluster under kontroll? Finns köpviljan och köpkraften hos konsumenterna?

Helt klart är fastighetssektorn inte lika attraktiv som tidigare. Det krävs förnyad pålitlighet för att attrahera investerare. Men det finns en mycket stor potential hos flera bolag, om pusselbitarna faller på rätt plats. Bolagsspecifik analys kommer troligen vara viktigare än att ha exponering över hela sektorn.

Trevlig helg!

Med vänliga hälsningar

Joachim

———————————————————————————————————————————————————————————

Du hittar mig på:

Hemsida: börsstråket.se

X: x.com/Borsstraket

———————————————————————————————————————————————————————————