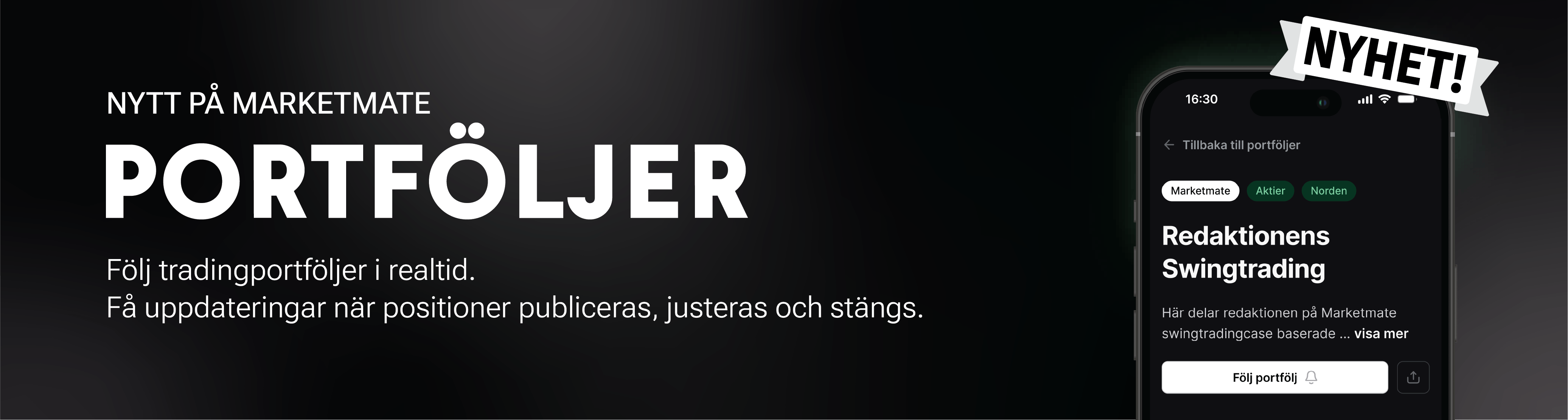

Strategy säljer bitcoin för första gången sedan 2022. Beloppet på 32 BTC, 2,5 miljoner dollar är ingenting i relation till 843 738 bitcoin i kassan. Men signalen bär mer vikt än siffran.

Hela MSTR-premiumet har byggts på en position: Saylor är en envägsköpare. Institutioner har betalat 20-30 procent över det underliggande bitcoinvärdet per aktie för den garantin. SEC-anmälan den 1 juni bekräftade att den positionen inte längre gäller. Ledningen kallar det “disciplinerad försäljning av bitcoin” som del av kapitalhanteringen.

Kapitalstrukturen som ingen pratar om

Strategy har gett ut fyra preferensaktieinstrument: STRK (8% fast), STRF (10% fast), STRD (10% fast) och STRC (11,5% rörlig). Varje instrument bär kvartals- eller månadsvis utdelningsskyldighet oavsett bitcoinpriset.

Bara STRC-positionen kostar ungefär 736 miljoner dollar per år vid nuvarande ränta och marknadsvärde. Mjukvaruverksamheten genererar 120-130 miljoner dollar per kvartal i intäkter. Det räcker inte för en månads preferensutdelning.

Reserven på 2,25 miljarder dollar var dimensionerad för att ge 2,5 års täckning. Men den beräkningen gjordes mot en bitcoinkassa med ordentlig orealiserad vinst. Med BTC på runt 60 000 dollar när artikeln publiceras, under Strategys genomsnittliga inköpspris på 64 000, finns inte den bufferten kvar.

Feedback-loopen är aktiv

Modellen fungerade så här: ge ut aktier till premium, köp bitcoin, bitcoinpriset stiger, NAV stiger, premiumet komprimeras mindre än bitcoinvinsten, ge ut fler aktier. Elegant i en stigande marknad.

Vid 1,1 gånger NAV försvinner hävstångseffekten. Du säljer i princip bitcoin till marginellt över marknadspris och betalar 10-11,5 procent ränta i evighet till preferensaktieägarna.

Risken är reflexiv. Premiumet faller. Aktieemissioner blir mindre lönsamma. Reserven dräneras snabbare. Marknaden prisar in fler bitcoinförsäljningar. Bitcoinpriset pressas. Premiumet komprimeras ytterligare. Varje länk i den kedjan har aktiverats den här veckan.

Minsky hade ett ord för det här

Ekonomen Hyman Minsky kategoriserade tre finansieringstyper. Hedgefinansiering: kassaflödet täcker ränta och amortering. Spekulativ finansiering: kassaflödet täcker ränta men inte amortering. Ponzi-finansiering: kassaflödet täcker ingetdera, och strukturen kräver stigande tillgångspriser eller nytt kapital.

Strategys preferensobligationer täcks inte av operativt kassaflöde. De täcks inte av bitcoins värdestegring förrän den realiseras genom försäljning eller aktieemissioner. Bolagets egen SEC-anmälan bekräftar att de kan behöva sälja aktier eller bitcoin för att uppfylla sina åtaganden.

Vad vi bevakar härifrån

ETF-utflöden nådde 3,45 miljarder dollar på 11 raka dagar. 1,5 miljarder i likvidationer. Det institutionella kapitalet roterar bort från krypto och in i AI. Och den största enskilda företagsägaren av bitcoin har i en SEC-anmälan bekräftat att disciplinerade försäljningar ingår i verktygslådan.

De fyra datapunkterna i samma vecka är inte brus. Det är mekaniken i nästa ben nedåt, om det kommer.

Du kan som vanligt läsa hela analysen på vår substack https://substack.com/home/post/p-200605146