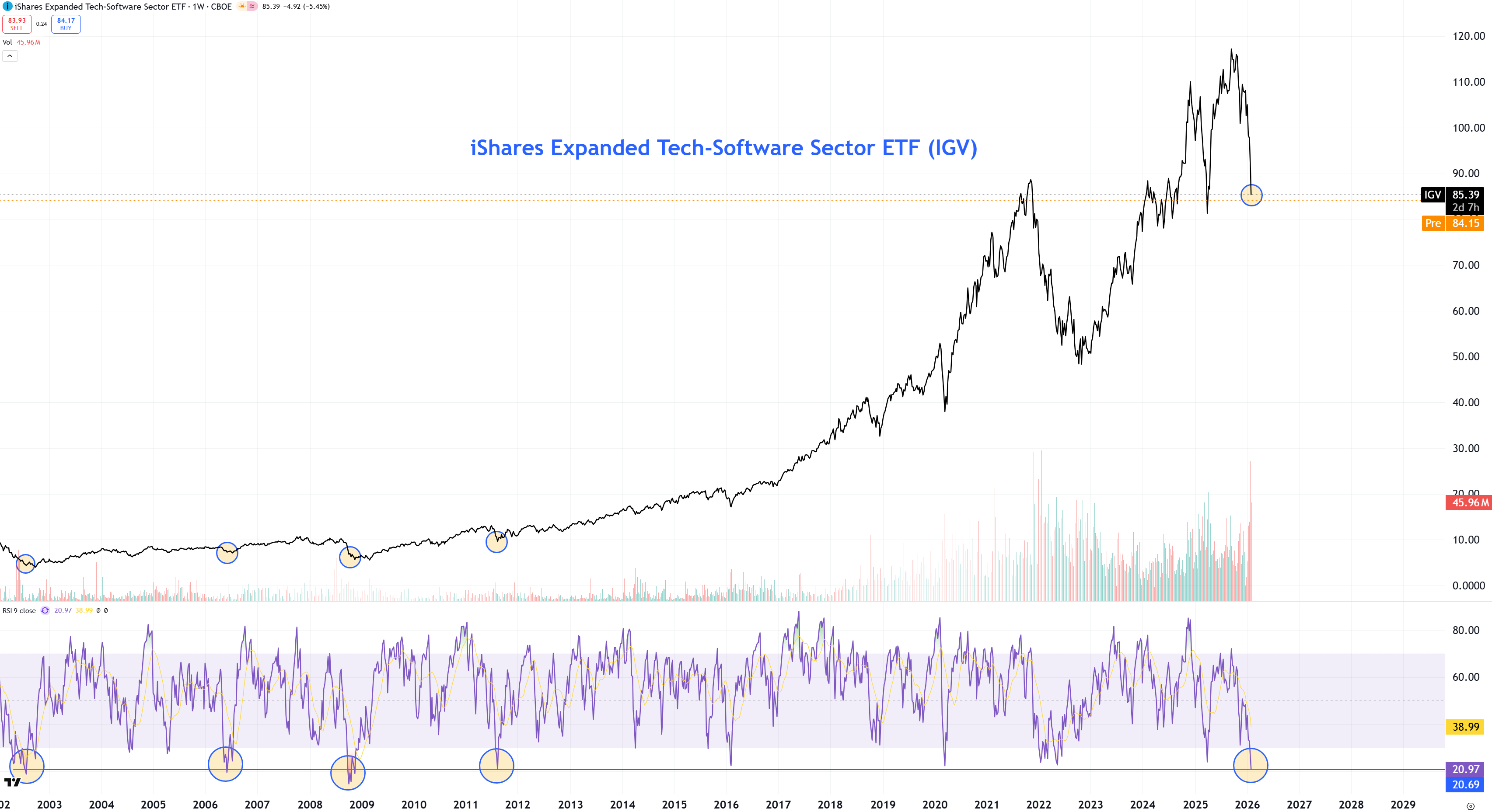

Den amerikanska mjukvarusektorn var svag redan innan Microsoft rapport förra veckan och nedgångarna tilltog igår efter att Anthropic meddelat att deras nya tjänst innebär snabbare datanalys i bland inom bland annat juridik. Sektorn är känd för sin höga volatilitet och nedgången sedan toppnoteringen i september summeras nu till -28,5 %. Senast vi såg en nedgång av den magnituden var dec 2024-april 2025 då sektorn föll -30,6% som mest. Toppen i november 2021 utlöste ett fall på -47,5% det kommande året och innan dess föll sektorn med -33,5 % i covid-kraschen.

Som contrarian kikar jag gärna på sektorer och aktier som faller i jakt på nästa köpläge. Ser vi rent tekniskt på den amerikanska mjukvarusektorn noteras nu RSI(9) på 20,97 i veckoperspektivet. Det indikerar en brutalt översåld marknad och har endast inträffat fyra gånger historiskt sedan 2001 och inte sedan 2011.

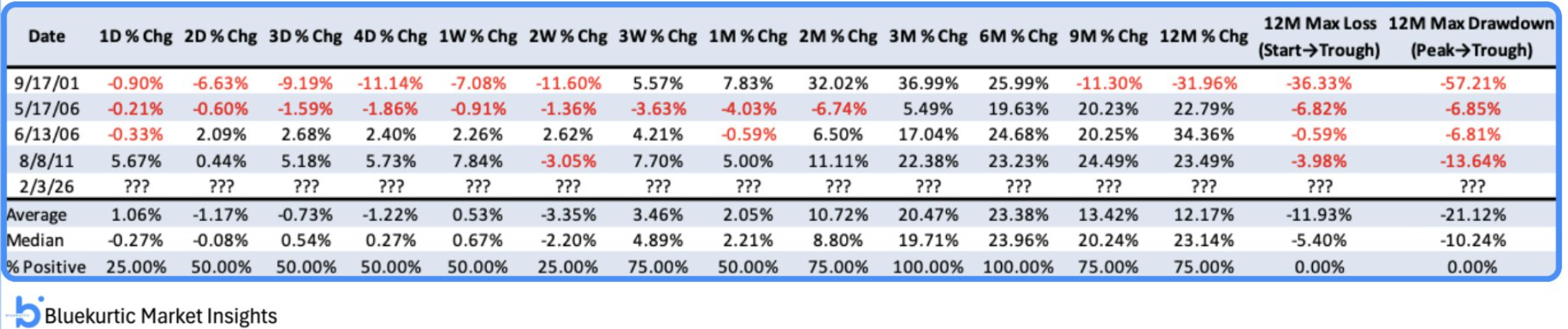

Tabellen nedan från Bluekurtic Market Insights bygger på daglig data och jag visar veckoperspektivet i grafen ovan, men det intressanta är hur historien spelat ut de kommande 3-6 månaderna när vi sett detta pressade läge inom mjukvarusektorn. Utfallet på 0-2 veckor är volatilt och präglas inte sällan av fortsatta nedgångar, men blickar vi ut 3-6 månader fram i tiden har sektorn stått betydligt högre med genomsnittliga uppgångar om +20,47 % – 23,38 % i samtliga av de tidigare fyra tillfällena. Dags att börja kika på Microsoft för året efter -26% sedan i oktober? Det bör inte vara helt fel!

Som Bloomberg uttryckte det igår: “Software has underperformed semis by 20% over the last 20 days – the largest gap since the dot-com bubble peak in February 2000….These extremes suggest a significant mean reversion is likely, with either software rallying, semis declining, or both:” BTIG’s Jonathan Krinsky

Bland enskilda aktier har Microsoft den största indexvikten (9 %) i IGV ETF:n ovan. I Microsoft såg vi en tydlig volymexplosion i samband med torsdagens rapport samtidigt som volymen avtagit sedan dess. Trendlinjen från botten 2022 är intakt och vi ser tendenser till positiva divergenser i RSI i daily chartet. Visst kan nedgången fortsätta i närtid om säljtrycket i sektorn består, men jag blir förvånad om aktien etablerar sig under 395-400 usd och tror att vi snarare står inför markanta uppgångar under våren!