Varmt välkomna till Marknadsinsikt Weekend Edition! Den blev så pass matig idag, trots möten back-to-back större delen av dagen, att den får klassas som en krönika, fredagen till ära!

Förra veckan skrev vi att marknaden gått in i “lång gamma”, vilket betyder att tradingdeskarna agerar som stabilisatorer för de amerikanska indexen genom sin handel. Mycket riktigt har denna vecka inte alls bjudit på några större slag åt något håll där S&P 500 är +0,90% jämfört med förra fredagen, vilket är en markant skillnad jämfört med de tidigare tre veckornas stora slag.

Generellt sett räknar vi fortfarande med en lokal topp här i krokarna rent tidsmässigt inför en förnyad rekyl mot mitten/slutet av december. Mer om vårt tänk på kort sikt (1-3 veckor) i den in zoomade grafen på S&P 500 längre ner i veckans utskick. Det fina med uppgången som vi sett sedan botten den 21 november är att den har varit stark och bred! Det gör att en rekyl i december troligtvis inte sätter några nya bottnar jämfört med november och lämnar en bra språngbräda upp mot våren där vi fortfarande ser 7600 som målområde på S&P 500. Således ska botten “Våg C” i grafen nedan som skrevs in 21 november flyttas upp en aning. Våg B har för övrigt spelat ut helt enligt plan de senaste två veckorna, med potentiell viss uppsida kvar in i början av nästa vecka.

Nothing change sentiment as price

Många tyckte att november var läskigt och allt fler blev negativa till utvecklingen på sikt. Sedan botten den 21a november S&P 500 studsat +5,6 %, Nasdaq 100 +8,6% och Russell 2000 +10%. Nu känns det inte alls lika läskigt längre. Återigen fungerade det att köpa när det såg som mörkast ut. Jag personligen tycker att det är mer läskigt på kort sikt nu efter uppgången än vad det gjorde den 20-21 november. Eller för att utrycka det annorlunda, risk/reward är i min mening kraftigt försämrad för köp här och jag har snarare plocka hem en hel del kortsiktiga vinster och testat att korta indexen de senaste dagarna. det har visat sig vara för tidigt, men vyn kvarstår om en temporär topp i närtid.

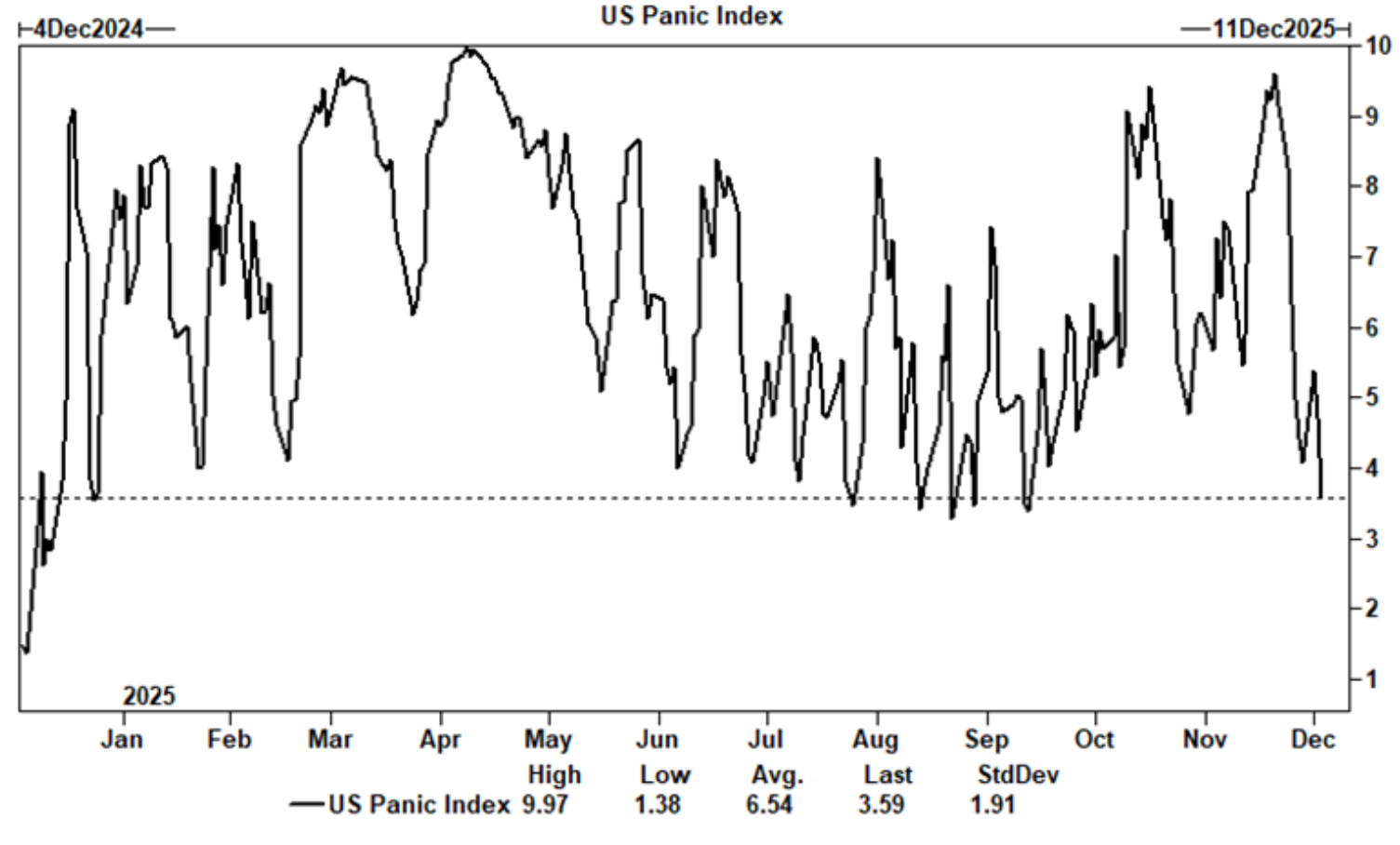

Goldmans Sachs “Panic Index” har fullkomligt kollapsat de senaste två veckorna.

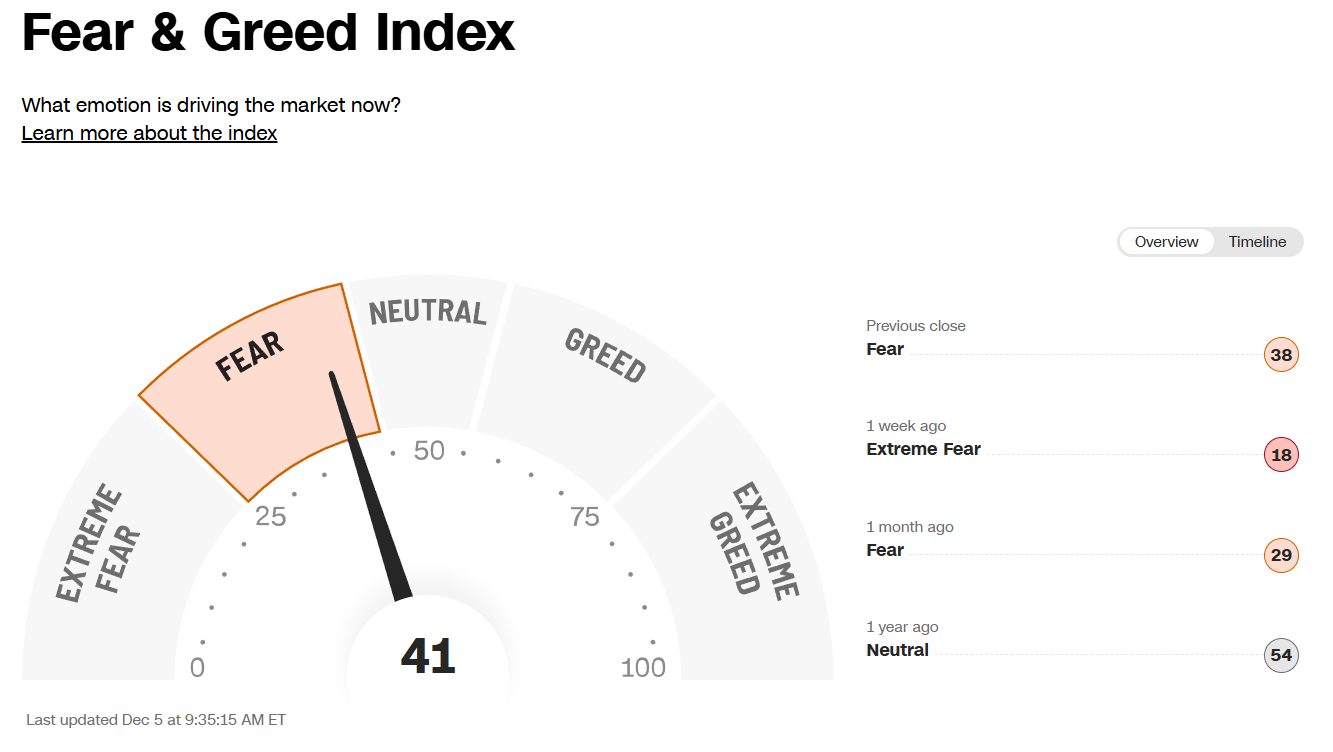

Vid botten 21 november noterades CNNs Fear & Greed Index på extremt låga 6 av 100. Nu på betydligt mindre extrema 41 av 100.

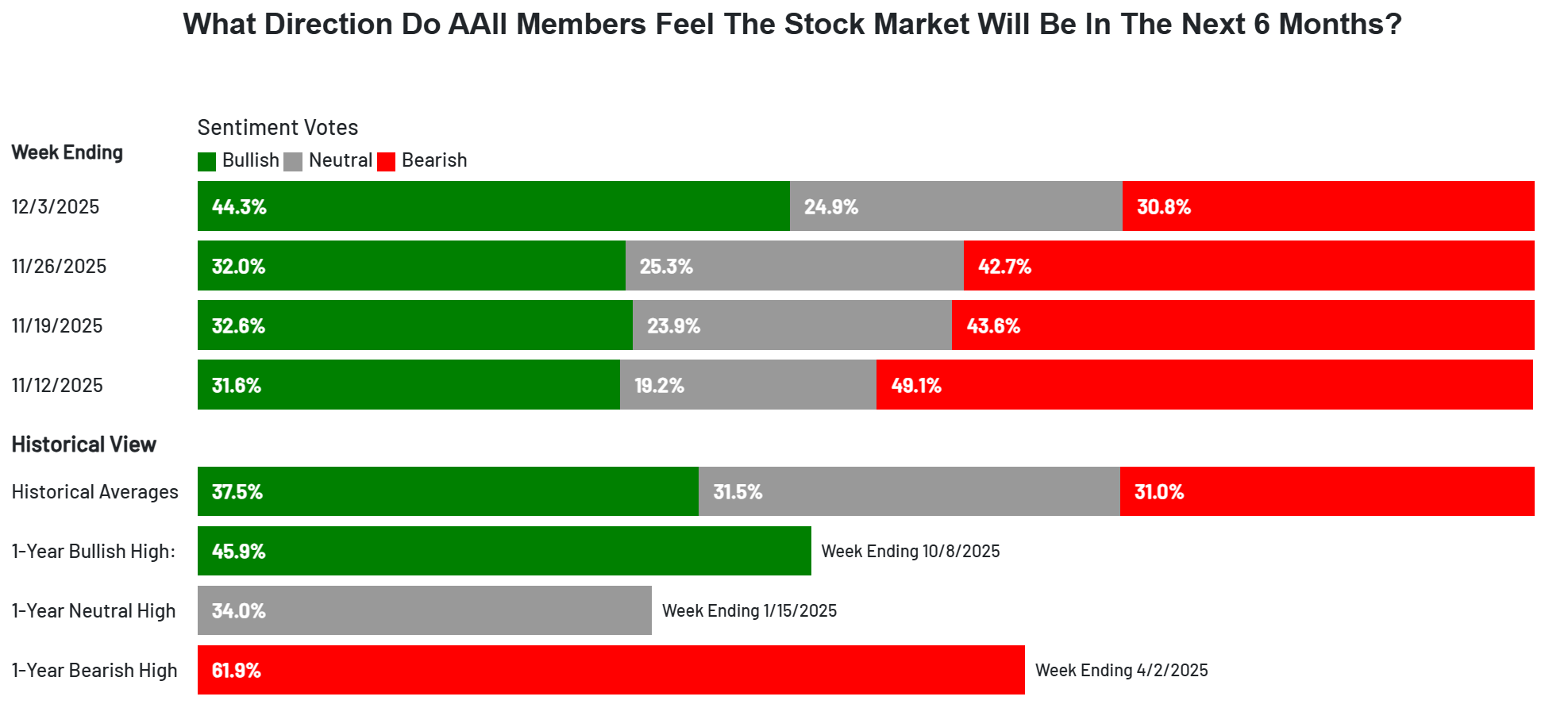

AAII Sentiment Survey denna vecka visar på en kraftig ökning av andelen Bulls, medan andelen Bearish imploderat till 30,8 % från höga 49,1% den andra veckan i november. Frågan dessa investerare får svara på varje vecka är “Vad tror du om S&P 500 på 6 månaders sikt, Upp, Ner eller Neutral? Nu efter uppgångar på +6-10% på den amerikanska indexen är det många som ser ljuset i tunneln från november.

Faktum är att just Bears kapitulerar är en bra signal historiskt. I över 40 veckor i rad har andelen Bears noterats på över 31% för att denna vecka falla ner strax där under till 30,8%. Urvalet av data är skralt och endast tre gånger sedan 2009 ger ingen statistisk signifikans, men historiskt har framförallt 2 månader och däröver bjudit på stabila uppgångar.

Långräntorna

Att att inte står rätt till på de finansiella marknaderna vet vi sedan länge och avspeglas bland annat i tjurrusningarna i Guld & Silver under året.i USA noteras COnsumer Sentiment på samma nivå som i pandemins mörkaste dagar, samtidigt som börserna printas nära ATH. I Japan handlas 30-årsräntan på rekordnivåer och stigande råvaruindex är inget som generellt förknippas med fallande inflation. Ändå räknar en klar majoritet av marknadens aktörer att Fed ska sänka räntan med minst -75 bps fram till december 2026. Det tror jag också att de kommer att göra, men främst för att USA kan gå in i en recession 2026 med fallande börser. Aktieinvesterare hurrar över att Kevin Hassett väntas bli nästa Fed.chef, medan obligationsinvesterarna är kraftigt oroade att han komemr springa Trumps ärrenden och kraftigt sänka räntorna, vilket gör att de oroas för högre långräntor på sikt. Därav enorma blankningar av långa obligationer.

S&P 500 vs Consumer Sentiment

Fin Breakout i Råvaruindex i månadsgrafen.

Amerikanska 10-åringen handlas i ett intervall på 3,94-4,20%. Bevaka eventuellt utbrott på Fed på onsdag!

Blankningarna noteras nu på 25,7 % i TLT ETFen (20y+ obligationer i USA). Räntehandlarna räknar därmed med högre långräntor framöver.

Indikatorer som kan (bör) oroa Bulls på kort sikt

Likt jag visade i gårdagens video (här) ser de flesta index ut att handlas i en 5vågs-sekvens upp från botten den 21a november. Det gör att en rekyl in mot mitten/slutet av december bör vara nära förestående. Speciellt i tid. Dock bör det inte bli något förnyat ras givet den senaste tids starka uppgångar med bra bredd och nästa botten bör således bli högre jämfört med november. För den vyn gäller såklart att Fed går marknadens till mötes och dels sänker räntan 25bps på onsdag och även inte är för hökaktiga för framtiden.

Graf: S&P 500 4h chart

Put/Call-ratio har imploderat på nytt och ingen vill skydda sina portföljer inför Fed. Notera att alla köpte skydd i precis fel läge den 20-21 november. Det mönstret slår aldrig fel!

USD/JPY

Utvecklingen på Dollar/Yen går ofta hand i hand med utvecklingen på Nasdaq 100 via “carry traden”. Perioder med starkare Yen tenderar att leda till ökad volatilitet och svaghet på Nasdaq. Den senaste bouncen på Nasdaq har präglats av just en förnyad styrka i yenen. Något att fundera på…

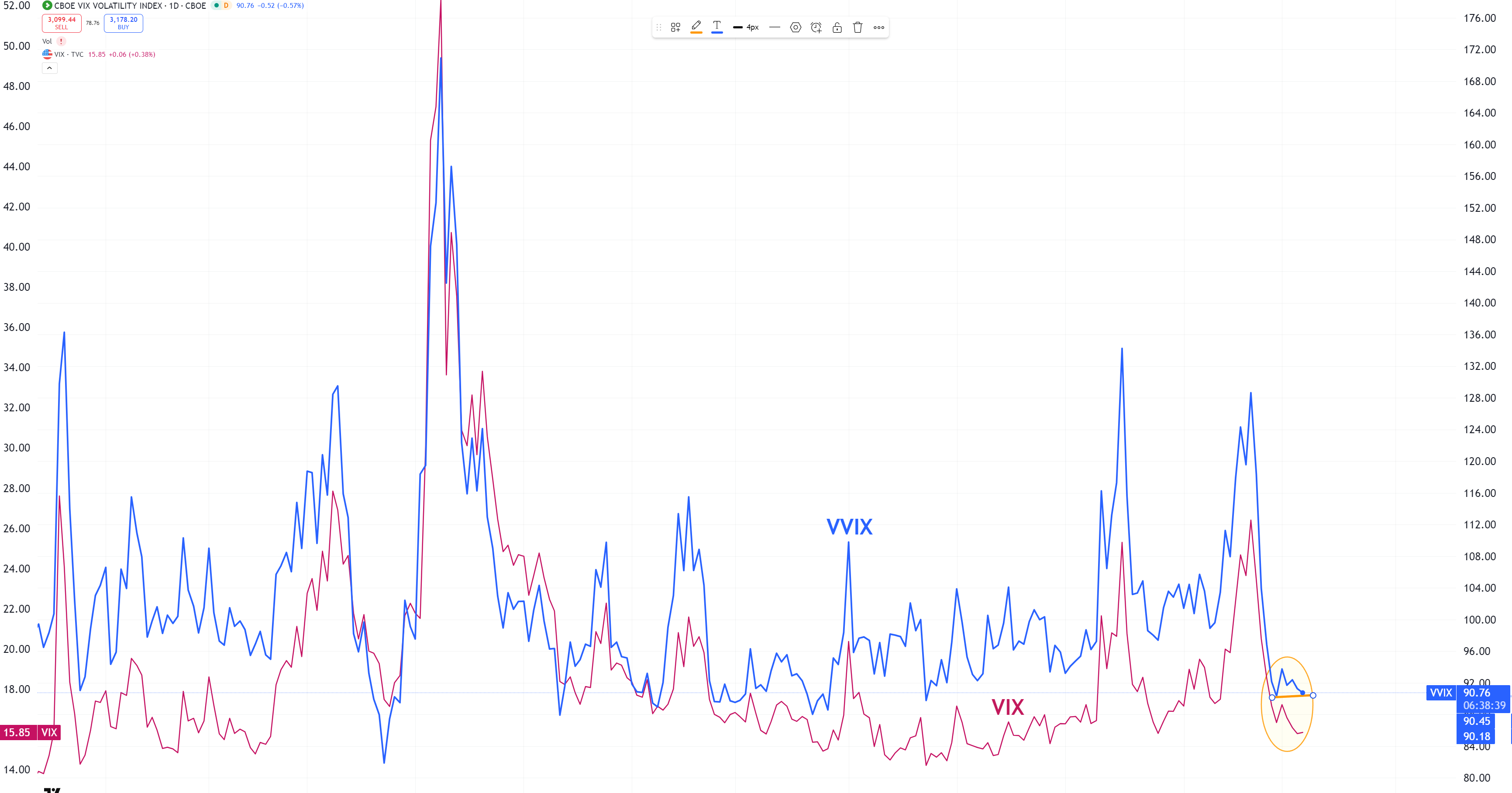

VVIX vs VIX

VVIX “köper inte” gårdagens förnyade nedgång i VIX-index. VVIX är som ni kanske vet “förväntad volatilitet på VIX”, eller “vol på vol” om man väljer att utrycka det mer slarvigt. Att VVIX igår satte en högre botten jämfört med förra fredagen kan tyda på att traders av volatilitet räknar med högre VIX kommande tid. Generellt sett kan jag tycka att dte är oroande lite oro i marknaden inför onsdagens Fed-möte.

Divergensen mellan VVIX och VIX samspelar också med en tydlig positiv divergens RSI(9) i VIX-index här. Upplösningen i grafen är 4 timmar.

Avslutning

Som avslutande kuriosa valde jag att jämföra utvecklingen på S&P 500 från början av 2023 med utvecklingen från mitten av 1996. Hittills ser vi en hög korrelation rent rörelsemässigt mellan de båda tidsperioderna och både botten i oktober 2023 och april 2025 återfinns i utvecklingen under 1997. Ska utvecklingen från 1999-2000 fortsätta att spela ut, trots att PE-talen inte alls är att likna med IT-bubblan, så bör kommande 16 månaderna komma att utgöras av ett otroligt stort och volatilt toppbygge med slag på +/-15% och en absolut topp i Q1 2027. “History doesn’t repeat itself but it rhymes…?”

Ha en fantastisk helg och på återseende nästa vecka!

Mvh David & Team Marketmate