Utvecklingen för Nasdaq 100 i år vs 1999 har inte varit perfekt, men det var primärt i november -december som det riktiga melt-upen kom innan millennieskiftet. Det känns knappast troligt med +55% här ifrån fram till nyår, men givet den senaste veckans de-risking i marknaden är det inte omöjligt med en ovanligt stark period mot nyår med stark inom kort!

Goldman Sachs påminner om säsongsmönstret:

- The average S&P 500 return from October 20th to December 31st is +4.16% since 1928.

- The average NDX return from October 20th to December 31st is +8.48% since 1985.

Utvecklingen för Nasdaq 100 i år vs 1999

Utvecklingen för Nasdaq 100 i år vs 2020. Såklart ingen perfekt korrelation, men även 2020 visade perioden november-december på förnyad styrka.

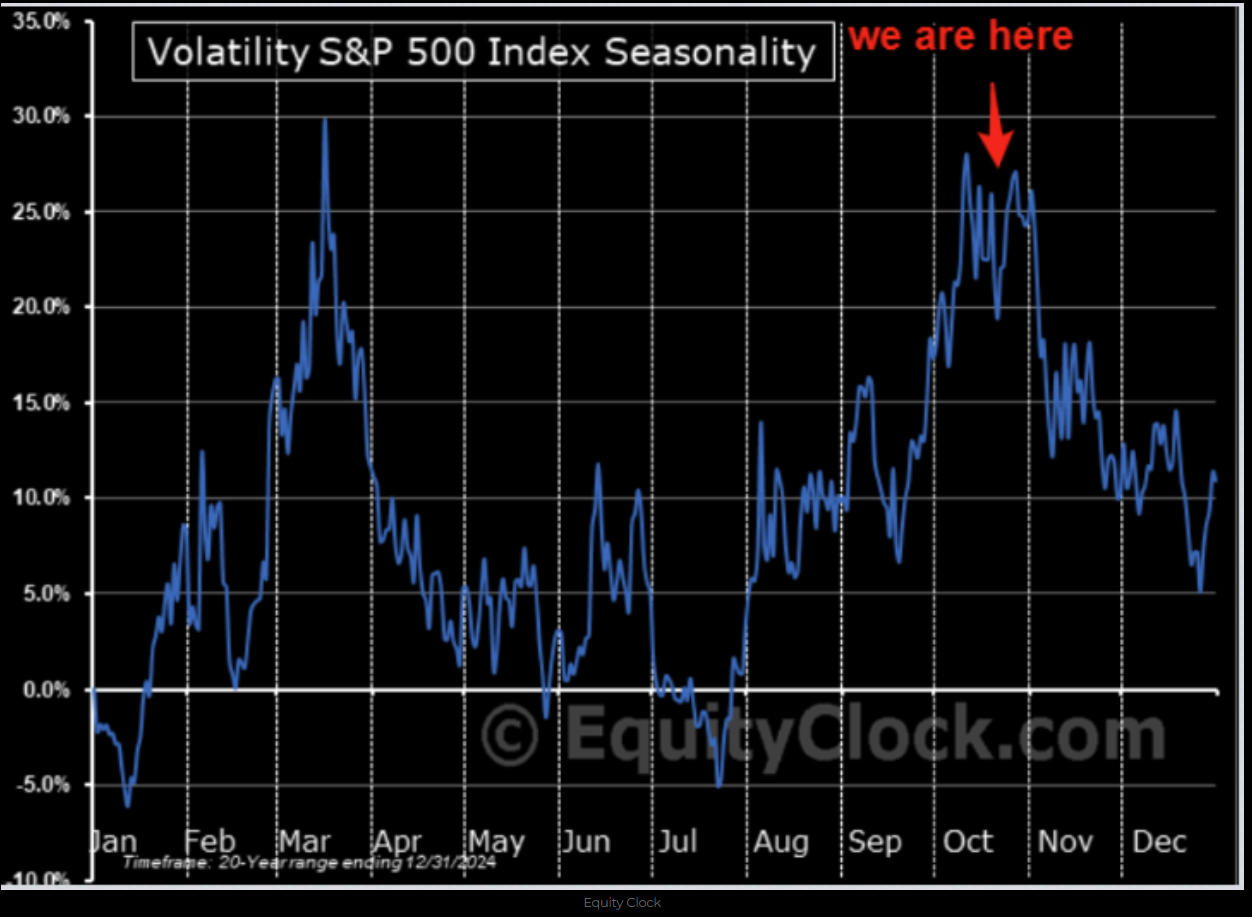

Säsongsmönstret för VIX antyder toppen för volatiliteten är inne i samband med sell-offen den 17 oktober och att vi kan ha en ytterligare bounce i volatilitet i närtid, innan kraftigt ner mot jul = börs upp!

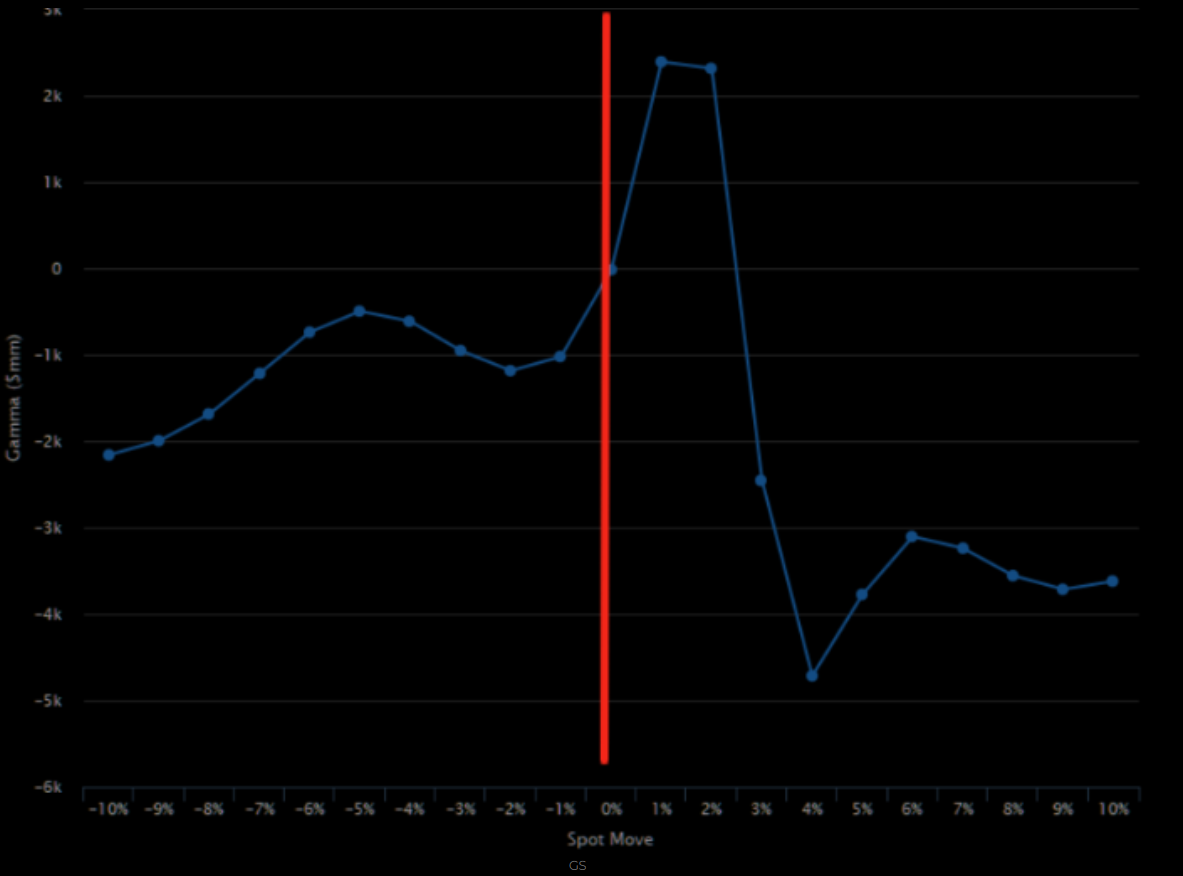

Ser vi till “gamma” i marknaden är världens optionsdeskar på neutralt gamma nu i S&P 500 och kommer bli mer “lång gamma” på rörelser +2% härifrån. Därmed fungerar de som stabilisatorer till marknaden (säljer styrka, köper nedställ). Det intressanta är dock att dealers på rörelser mer än +2% här ifrån kommer att hamna i “negativt gamma”. I ett sådant scenario kommer de att hedga med trenden, köpa styrka/ sälja svaghet. Vi på redaktionen säger inte att det måste ske, men laddar det rent utan upp för en “gamma squeeze högre i november”. Graf på “gamma” nedan från Goldman Sachs.

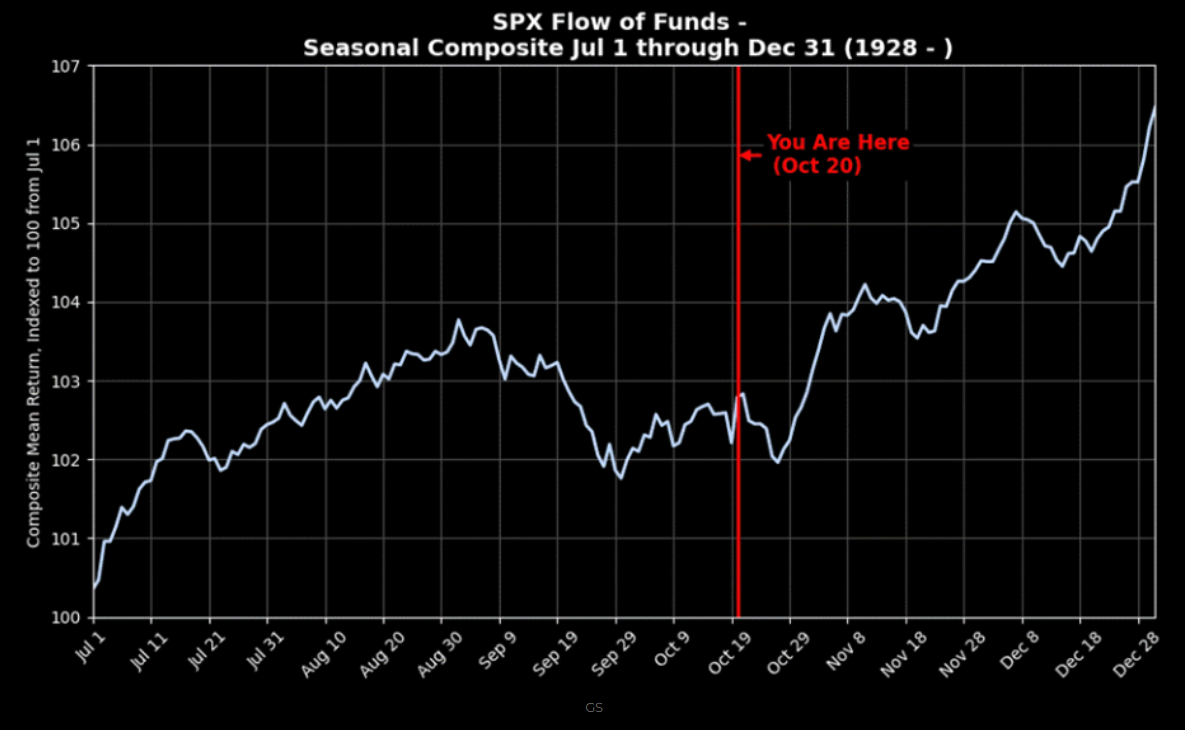

Fondinflöden till S&P 500 tenderar att vara primärt starka från och med nästa vecka vidare in mot nyår. Nedan bild från Goldman Sachs.