H&M handlas i en gigantisk vimpelformation sedan mitten på mars och förr eller senare kommer aktien att bryta ut ur denna med kraft. Vi vet såklart inte på förhand åt vilket håll, men högst troligt kan kvartalsrapporten den 25 september innebära starten på en förnyad trend i aktien.

Med aktien som är ner -5,4% de senaste 7 börsdagarna väljer vi att köpa H&M här. Vi ser en positiv divergens i 4h chartet och översåld stochastic i daily chartet. Stop lossen sätts till 134,9 kr (-2,1%) , vilket strax under det viktiga stödet på 135 kr. På uppsidan ser vi återtest av förra fredagens högsta nivå på 145,7kr (+5,8 %) som målområde.

Produkten vi handlar är MINILONG HM VT95, som är en mini future lång H&M B med 2,66x i hävstång. Det ger en risk på -5,60 % till stop loss och potential på +15,4 % till målområdet.

Vi kommer inte att behålla hela positionen inför rapportdagen, då eventrisken tenderar att vara hög i rapporterande bolag.

Inför rapporten: I en uppdatering den 20 augusti noterade Handelsbanken att de ser uppsida för vinsterna i Q3 jämfört med konsensus, där man räknar med lägre kostnader för försäljning och därigenom har en ljusare syn på bruttomarginalen och rörelseresultat jämfört med vad övriga analytiker penslar in. Vidare tror Handelsbanken att den långa perioden av negativa prognosrevideringar för H&M är på väg att ta slut. Framöver förväntar sig banken att klädbolaget visar en organisk försäljningsökning på 2-4 procent under den kommande treårsperioden. Hela notisen längre ner.

Förslag på andra produkter:

Aktuell kurs: 137,70 kr

Stop loss: 134,90 kr (-2,05 %)

Målområde: 145,70 kr (+5,8 %)

H&M 4h chart

H&M Daily chart

H&M: SHB SER UPPSIDA I EBIT 3 KV JÄMFÖRT MED KONSENSUS

STOCKHOLM (Nyhetsbyrån Direkt) Handelsbanken har en mer optimistisk syn på klädbolaget H&M:s bruttomarginal och rörelseresultat för det tredje kvartalet än vad analytikernas konsensusestimat speglar.

Det skriver banken, som sedan tidigare har en köprekommendation på H&M, i en kommentar.

Handelsbanken har tittat på den uppdaterade konsensusprognosen för H&M, som sammanställdes efter rapporten för det andra kvartalet.

Vad gäller H&M:s organiska tillväxt under det tredje kvartalet ligger Handelsbankens estimat om en ökning på 2 procent i linje med konsensus.

“Till följd av att vi prognostiserar lägre försäljnings- och administrationskostnader än konsensus och har en mer optimistisk syn på bruttomarginalen är vår prognos för rörelseresultatet dock 12 procent högre än konsensusprognosen”, skriver banken.

H&M:s bruttomarginal väntas, enligt Handelsbanken, öka till 52,0 procent under det tredje kvartalet, vilket är högre än konsensus som ligger på en bruttomarginal på 51,4 procent för kvartalet. Banken menar att menar att motvinden, främst valuta, kommer att vända till att bli positiv under det tredje kvartalet.

“Även om det är svårt att bedöma magnituden av förbättringen, tror vi att marknaden underskattar det positiva momentumet”, heter det i analysen.

Vidare tror Handelsbanken att den långa perioden av negativa prognosrevideringar för H&M är på väg att ta slut. Framöver förväntar sig banken att klädbolaget visar en organisk försäljningsökning på 2-4 procent under den kommande treårsperioden.

“Konsensusprognosen har en mer negativ syn på bruttomarginalutvecklingen, vilket innebär att vår resultatprognos är 5 procent högre än konsensus för det fjärde kvartalet och cirka 10 procent högre för 2026-27”, skriver Handelsbanken.

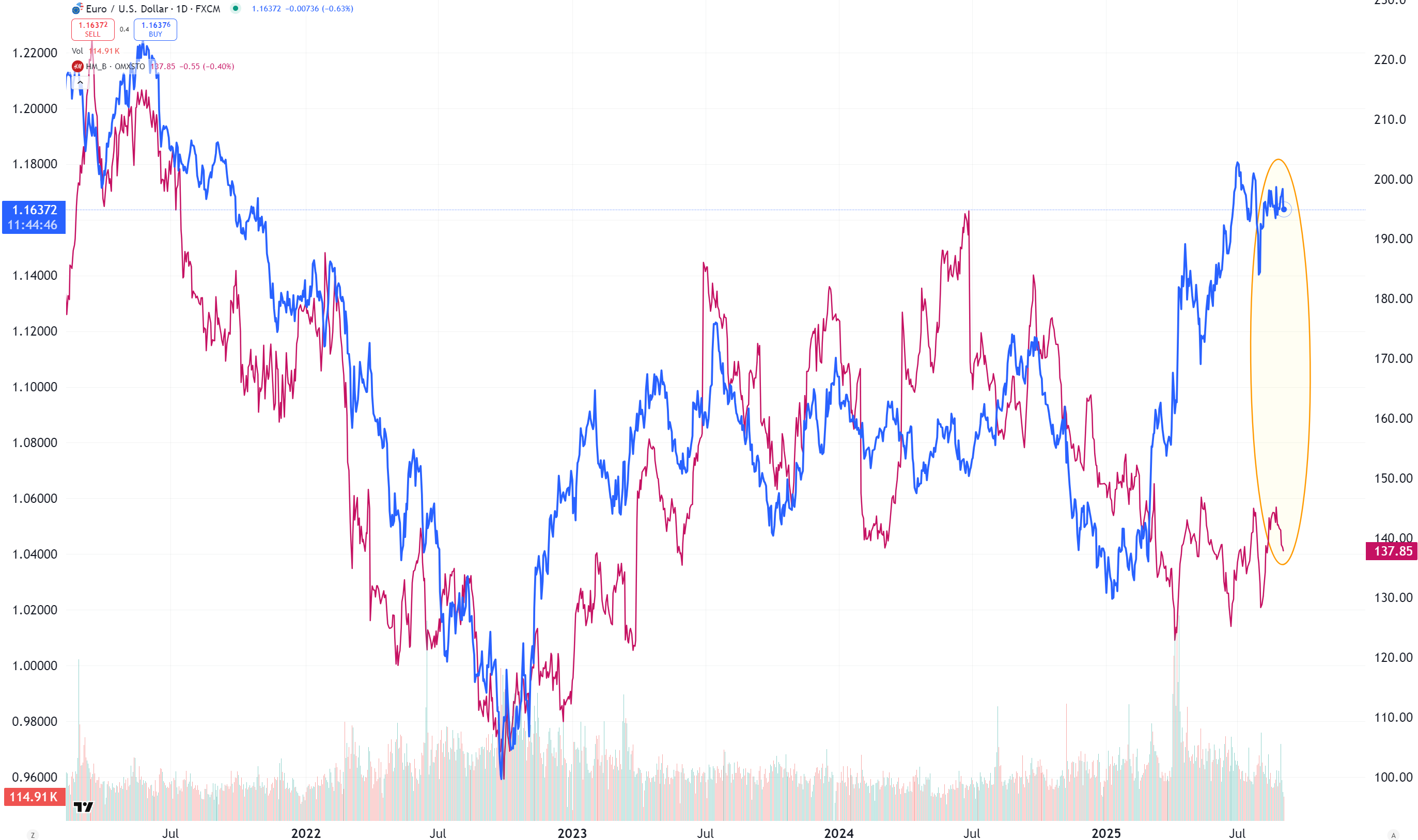

Valuta: Under åren 2021-2024 uppvisade H&M:s aktiekurs en hög korrelation mot EURUSD, vilket är logiskt då bolaget har stora inköp i USD (kläder, bomull etc) och stor försäljning i Europa. I år är denna korrelation inte lika påtaglig, även om det finns där. Marknaden oroar sig med för slutkonsumenten och maginaler.

Värdet på produkterna kan sjunka avsevärt under inköpspriset på grund av förändringar i marknadsfaktorer, särskilt om värdet på den underliggande tillgången minskar eller ökar i värde. Produkterna är inte kapitalskyddade.

Emittentens kreditrisk

Investerare är exponerade mot risken att Emittenten eller Garanten inte kan uppfylla sina åtaganden enligt produkterna. Detta kan leda till en total förlust av det investerade kapitalet. Produkterna omfattas inte av något insättningsskydd.

Risk med hävstångsprodukter

På grund av hävstångseffekten finns en förhöjd risk för förlust, inklusive risk för totalförlust, vid investering i hävstångsprodukter såsom Bull & Bear-certifikat, Warranter, och Knock-out Warranter.

Valutarisk

Om produktens valuta skiljer sig från den underliggande tillgångens valuta påverkas värdet på produkten även av växelkursen mellan valutorna. Detta kan leda till betydande värdefluktuationer.

Ansvarsfriskrivning

Denna text är skriven av Marketmate.se med David Bagge som Chefredaktör och med ekonomiskt stöd från Emittenten. De åsikter som uttrycks är författarens/författarnas eget ansvar och återspeglar inte nödvändigtvis Emittentens åsikter. Information i denna text är endast marknadsföring och utgör inte investeringsrådgivning.

Investeringar innebär alltid en risk. Värdet på investeringar kan både minska och öka, och du riskerar att förlora hela eller delar av det investerade kapitalet. De finansiella instrument som nämns beskrivs endast kortfattat.

Besök Emittentens hemsida för att ta del av komplett produktinformation, särskilt vad gäller risker, som finns beskrivna i faktablad, basprospekt och slutliga villkor. Historisk avkastning är ingen garanti för framtida avkastning.

Investerare bör fatta sina egna investeringsbeslut utifrån sina specifika investeringsmål och sin ekonomiska situation. Vid behov rekommenderas att konsultera en oberoende rådgivare.

Viktigt att notera

Handel med börshandlade produkter kräver ständig övervakning av positionen. Börshandlade produkter innebär en hög risk om de inte hanteras på rätt sätt. Dessa produkter är inte enkla och kan vara svåra att förstå.

Börshandlade produkter återspeglar endast den underliggande tillgångens utveckling, med eller utan en hävstångseffekt, men ger inte investeraren några rättigheter kopplade till den underliggande tillgången.

Målgrupp och tillsynsmyndighet

Denna marknadsföringskommunikation är avsedd för professionella och sofistikerade icke-professionella investerare med hemvist i Sverige. Tillsynen över emittenten av värdepapperen sker enligt tillämpliga regler och riktlinjer från den behöriga tillsynsmyndigheten i emittentens hemvist. Investerare kan få ytterligare information om vilka tillsynsåtgärder som omfattar emittenten på emittentens hemsida.

Intressekonflikt

Författaren har tidigare handlat med de instrument som nämns i denna publicering och avstår från att sälja dessa med vinst under en period 24 timmar för produkter kopplade till large cap, och andra tillgångar. För aktier under large cap avstår författaren att sälja inom 48 timmar med vinst.