Välkommen till Marknadsinsikt Weekend Edition där vi denna vecka går igenom månadens Fund Manager Survey från Bank of America. Vi brukar göra det i mitten av varje månad efter att den publicerats och självklart är denna månad inget undantag. Varför denna månadsvisa publikation är intressant är för att de svarande i enkäten vanligtvis uppgår till 170-200 förvaltare som tillsammans förvaltar globala fonder på över 450 mdr USD.

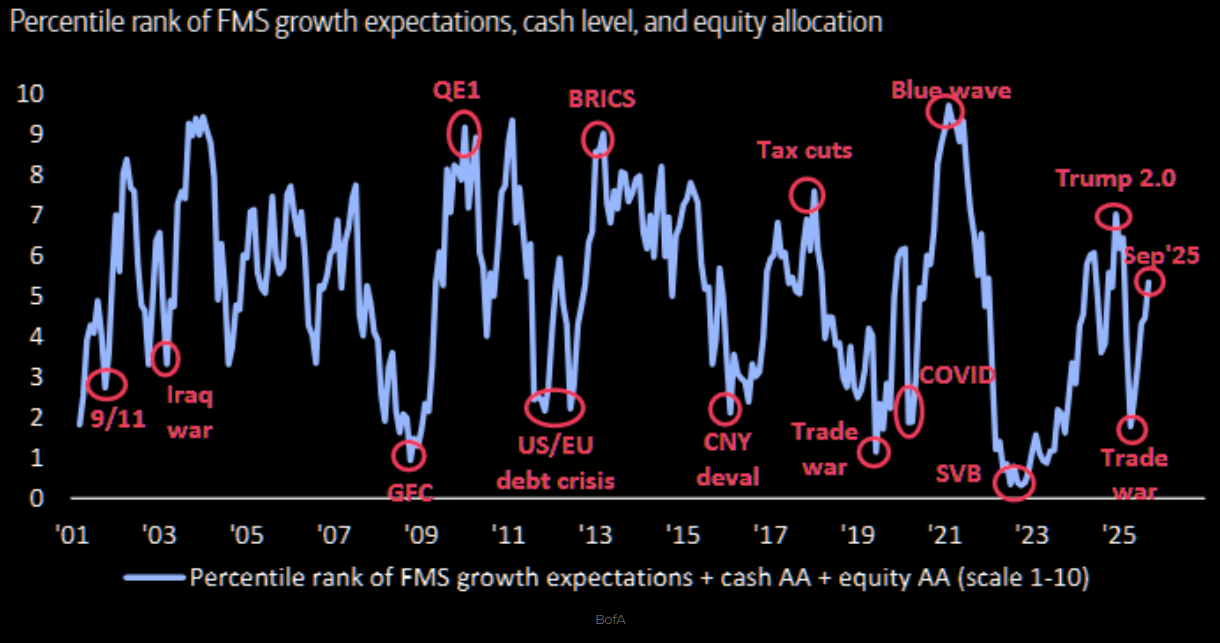

Till att börja med har sentimentet förbättrats betydligt i enkäten den senaste tiden och när tillväxtförväntningar, kassanivåer och aktieallokeringar vägs ihop noteras FMS Investor Sentiment nu på 7 månaders högsta nivå. Dock långt ifrån någon form av historisk extremnivå.

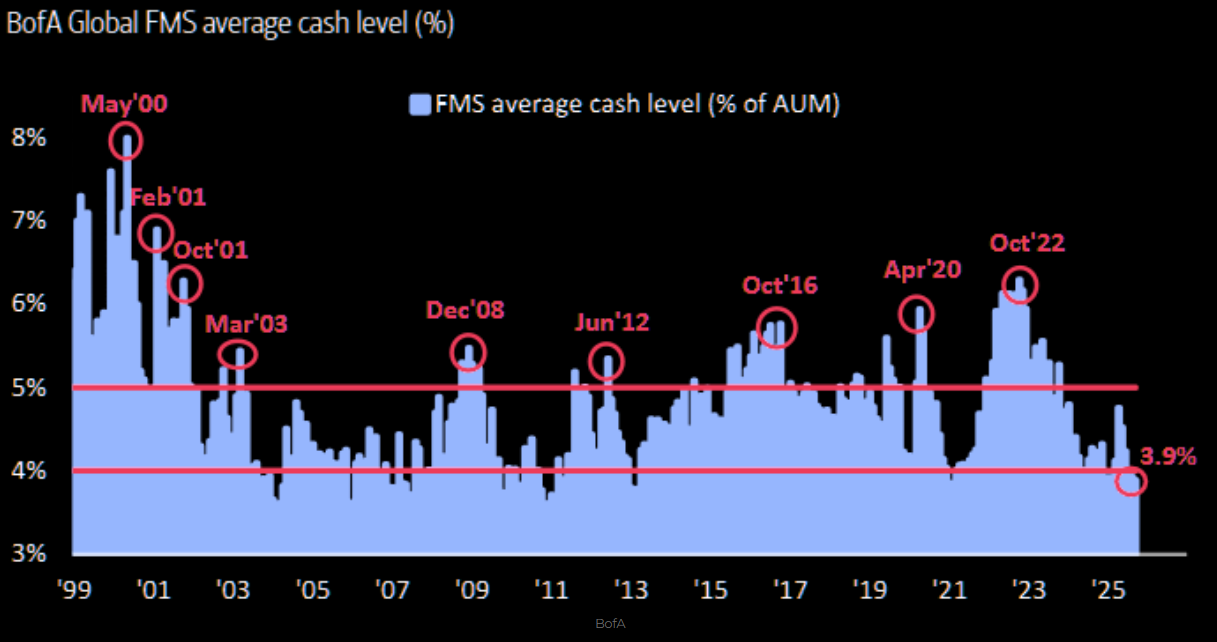

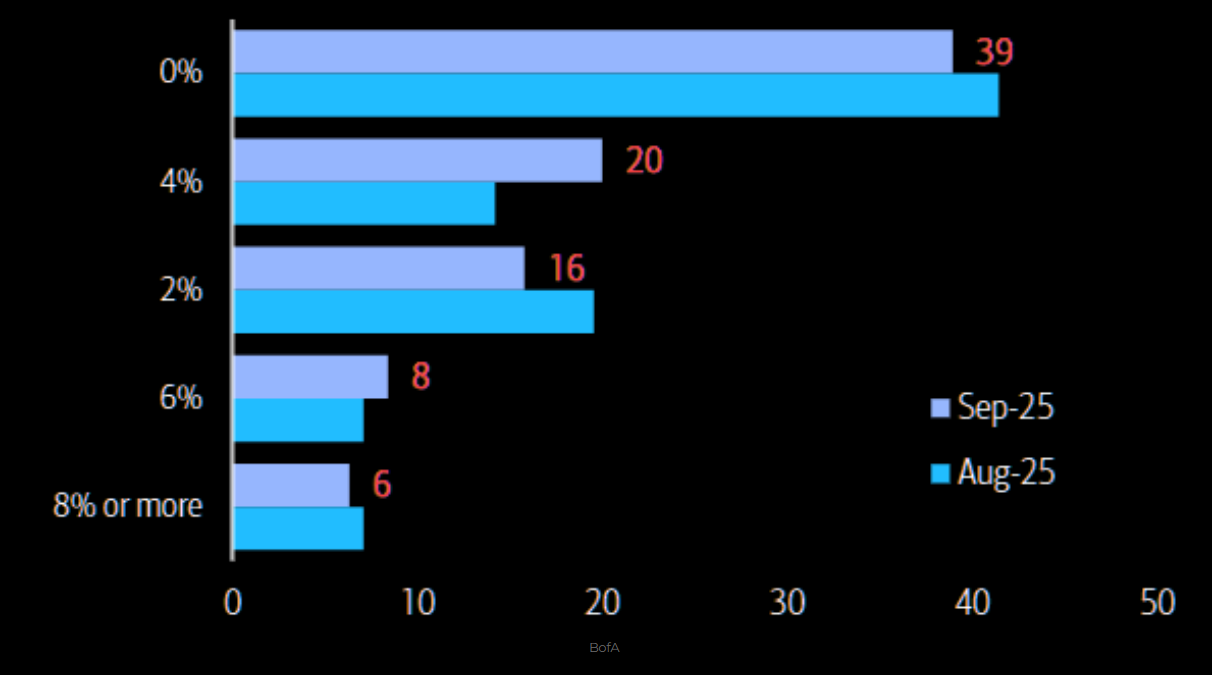

Kassanivåerna ligger kvar under 4% i fonderna. Cash is trash…

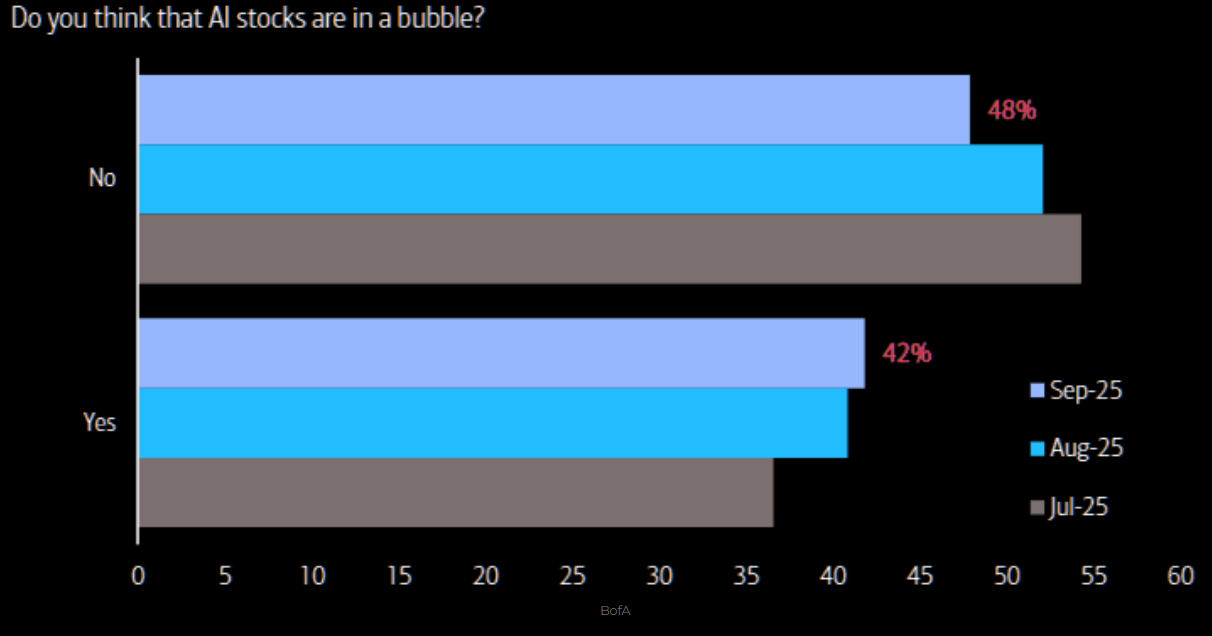

Är AI en bubbla på nuvarande nivåer? Här är anser 48% att AI-bolagen inte befinner sig i en bubbla, vilket är marknad ner från tidigare svar i juli och augusti. Nothing change sentiment as price?

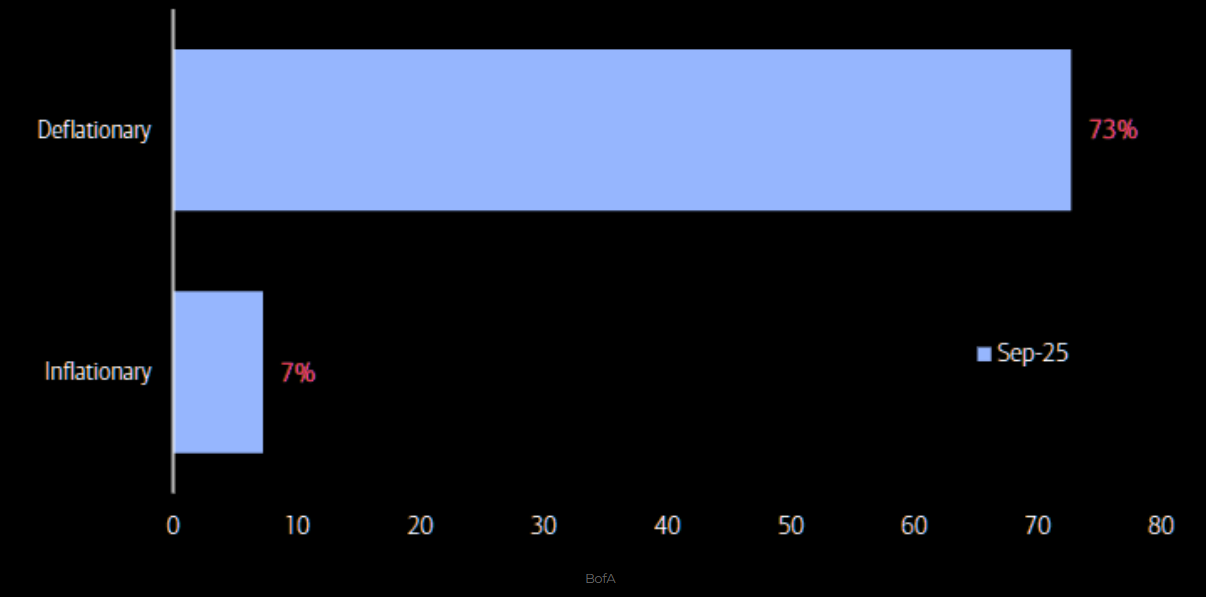

En klar majoritet anser också att AI är deflationistiskt.

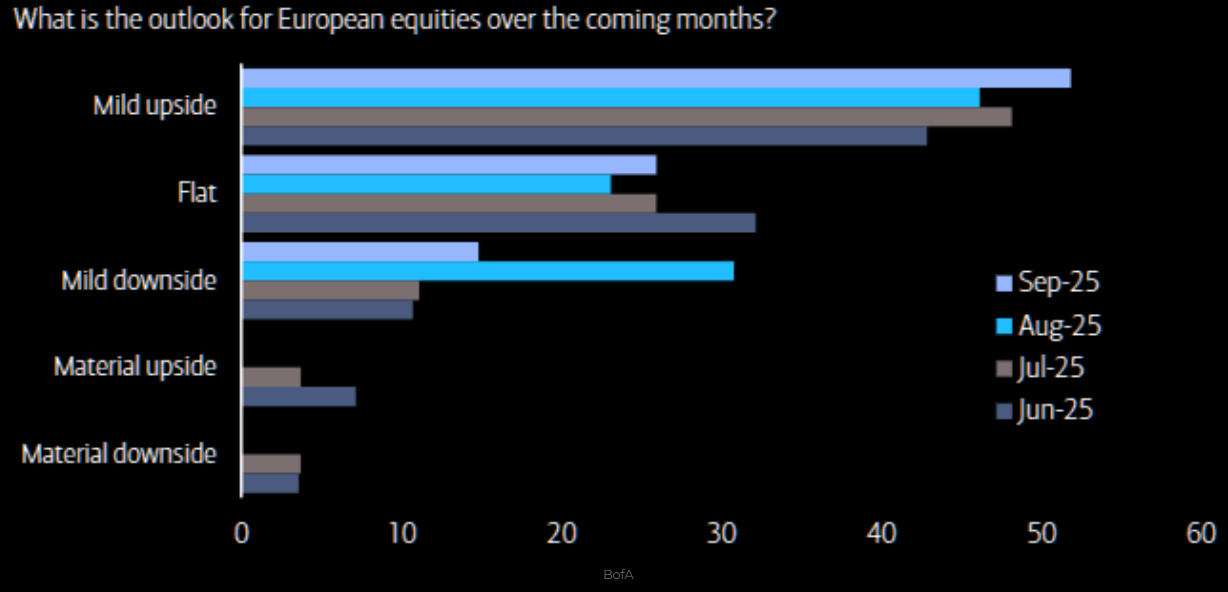

I takt med att europeiska börser halkat efter mot USA de senaste månaderna ökar nu tron på europeiska börser igen i månadens BofA FMS. 52% av de svarande anser att det finns en “mild upside” i europeiska aktier de kommande månaderna, samtidigt som tron om nedgång fallit markant. Tron om “mild downside” faller exempelvis från 31% till 15% i månadens uppdatering.

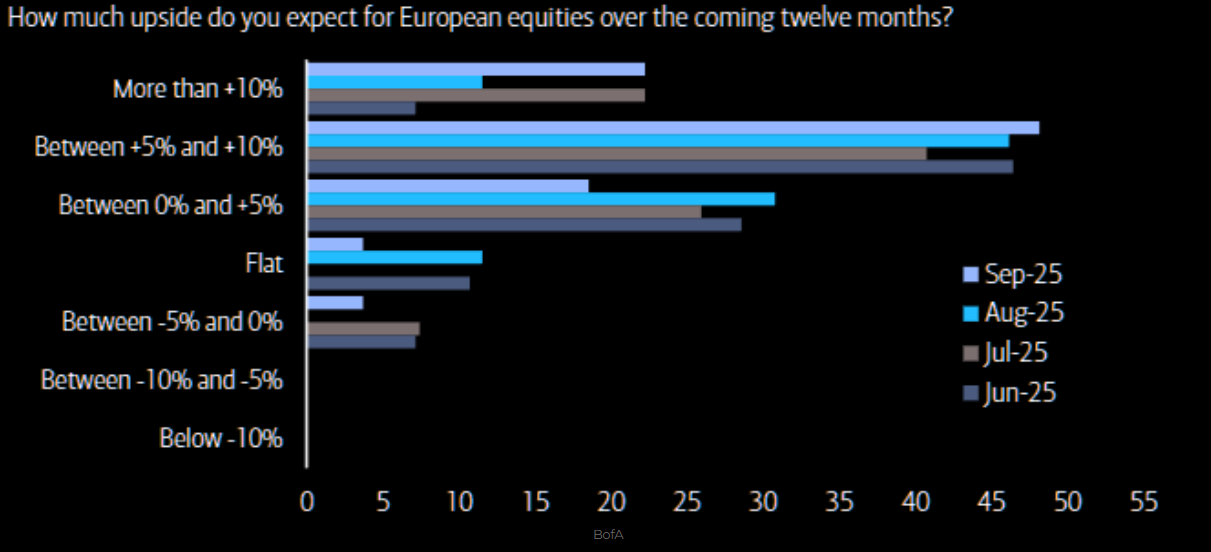

Bryter man ned ovan graf i procenttal anser majoriteten att europeiska aktier kommer stiga +5-10% kommande 12 månader, medan ingen längre ser att europeiska börser kommer utvecklas negativt på samma tidsperiod.

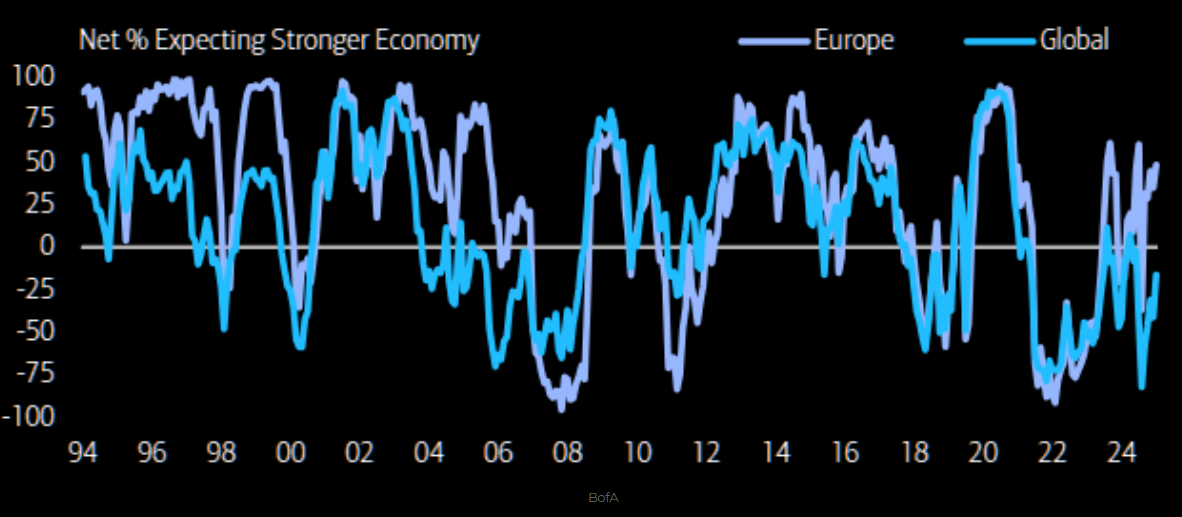

Ser vi till underliggande ekonomin i Europa anser 48% netto att europeiska tillväxt kommer att accelerera de kommande 12 månaderna. Det är upp betydligt från augusti då 35% svarade att de ser accelererande tillväxt i regionen.

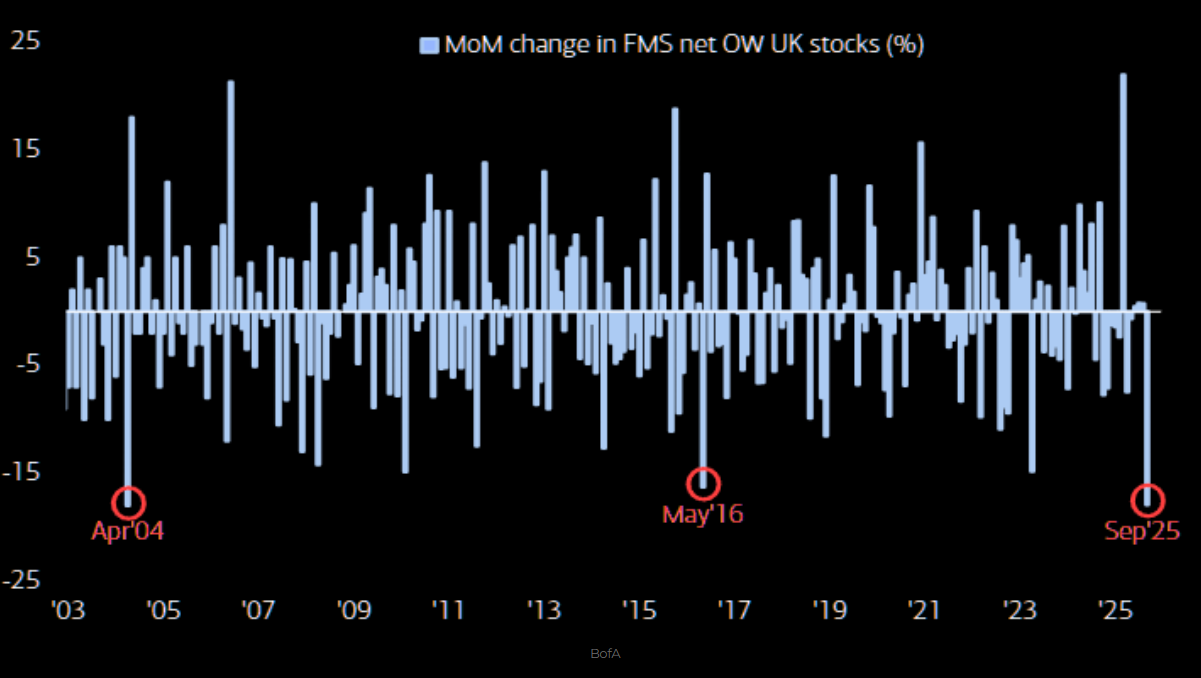

Misstron mot Storbritannien är stor och så här stor förändring på månadsbasis sett till aktieflöden har vi inte sett sedan 2016 och innan dess 2014! Massiva utflöden.

Guldet på ATH, men hur ser det ut i portföljerna? I snitt äger fonderna 2,3% andel guld i portföljerna. Några få är mer aggresiva i sin allokering, men generellt är guldet inget som fått fäste i de globala mandaten.

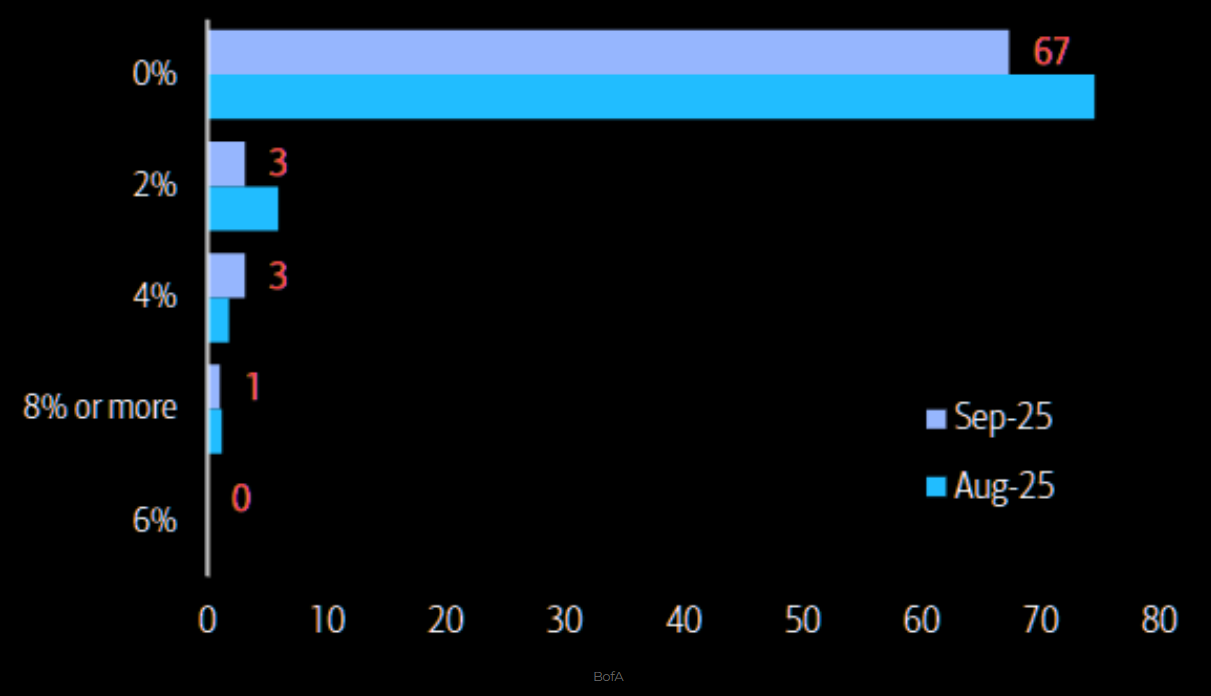

Kryptovalutor då? Hela 67% av de svarande har 0% allokering mot krypto i sin förvaltning.

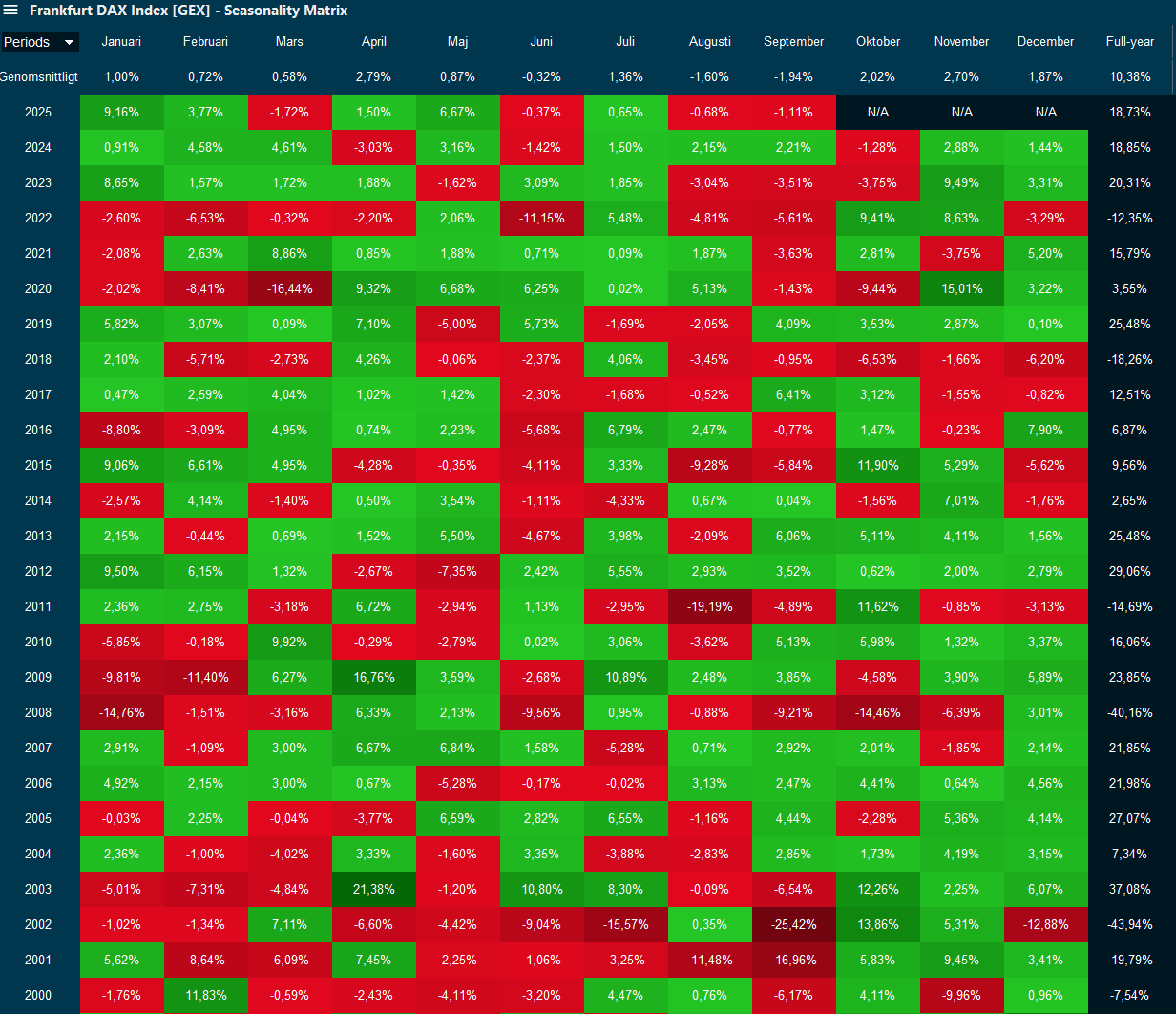

Vi avslutar veckans inlägg med att avrunda kring europeiska aktier som titeln antyder. DAX-index i veckografen ger att vi handlar på exakt samma nivå idag som i mitten av maj och därmed är vi inne i en fyra månaders lång konsolidering. Det i sig kan ses som starkt givet den brutala uppgång som indexet uppvisade från april. Att vi inte fått mer än en rekyl i pris bör tolkas som starkt. När vi ser till RSI(3) som mäter styrkan i rörelserna de senaste tre veckorna ser vi att vi just nu har en positiv divergens och att den lägre botten som sattes i onsdags gjorde det med ett minskat säljtryck jämfört med nedgången i slutet på juli.

Som alla vet brukar man säga att “aktier är en vinstersport” och säsongseffekten på DAX är talande historiskt med starka börsmånader oktober-maj efter svaghet i augusti och september. Med andra ord väldigt likt den utveckling vi sett hittills under våren. Nu är det dags för DAX att kavla upp ärmarna inför ett starkare Q4 på nytt!

Tack för veckan och trevlig helg!

Mvh David & Team Marketmate