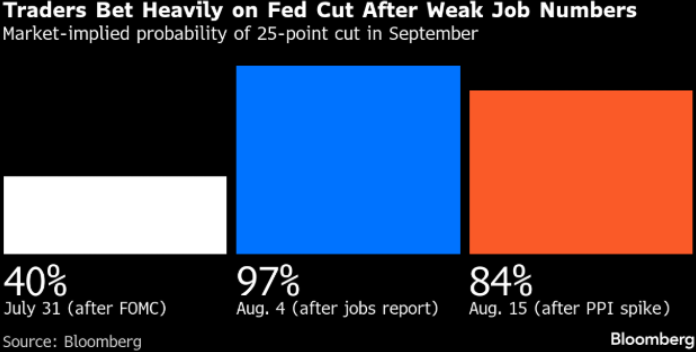

Det börjar återigen bli dags för årets centralbankskonferens i Jackson Hole! Klockan 16:00 på fredag äntrar Jeremy Powell talarstolen där han väntas fokusera på de ekonomiska utsikterna och FEDs policy ramverk framöver. Historiskt har Jackson Hole kunnat trigga en hel del kursrörelser och det vill till att Powell inte uppfattas för “hawkish” nu när marknaden fortfarande prisar in 25 punkters räntesänkning med 83% sannolikhet vid Fed FOMC den 17 september.

Powell vet mig sig detta och Fed överraskar sällan marknaden, men däremot kan Powell ta tillfället i akt och massera ner förväntningarna inför septembermötet för att ha kvar alla möjligheter på bordet.

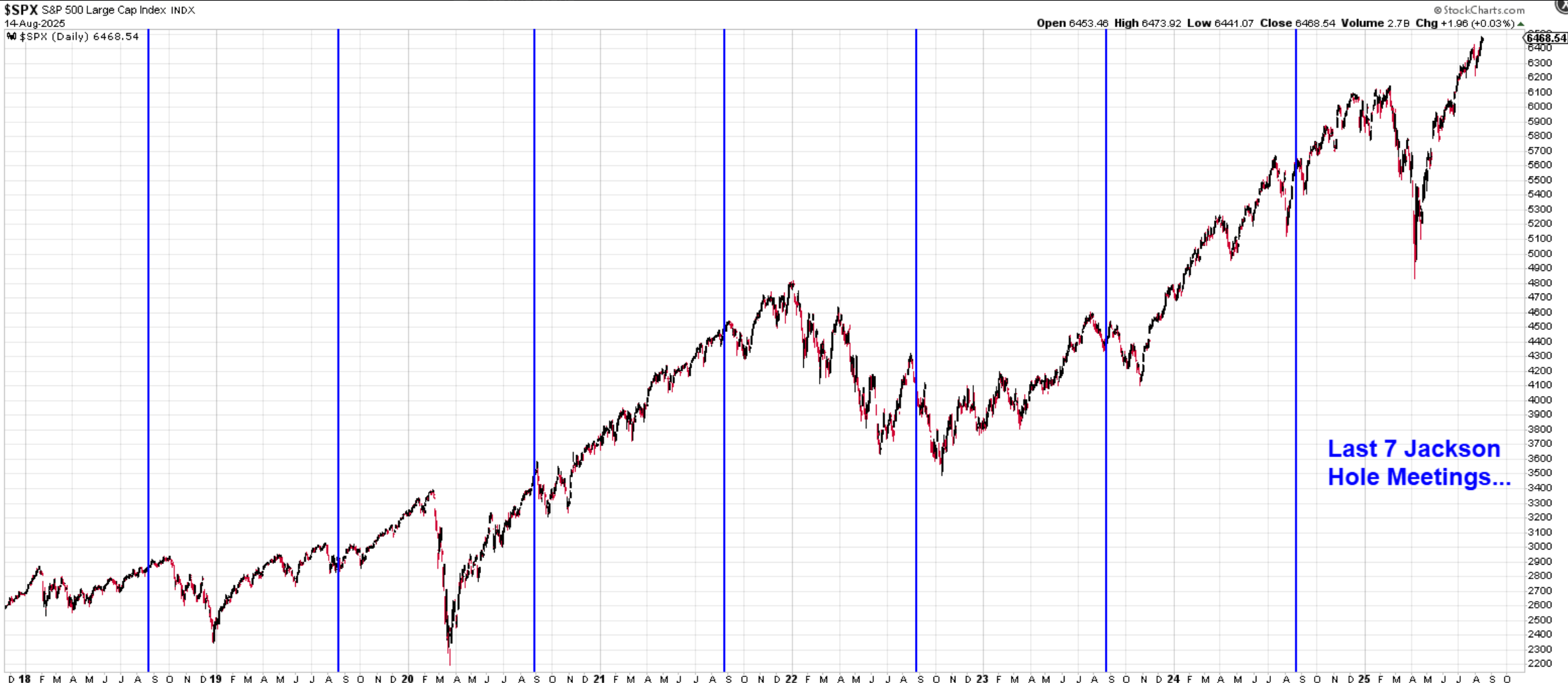

Graf: S&P 500 med de senaste sju Jackson Hole-mötena markerade.

Sedan räntebeskedet i Juli har vi haft en massivt svagt sysselsättningsrapport, en KPI-inflation för juli som var snäppet lägre än väntat, men där sedan PPI-inflationen som kom in högre.

De amerikanska börserna handlas avvaktande så här i början på veckan och traders vågar inte lägga på tydliga bets inför fredagens anförande, med det finns en hel del skeptiska röster kring marknadens optimism inför Jackson Hole och räntesänkningar i höst. En av dessa är Mike Wilson på Morgan Stanley. Han sammanfattar sin syn med följande tre punkter.

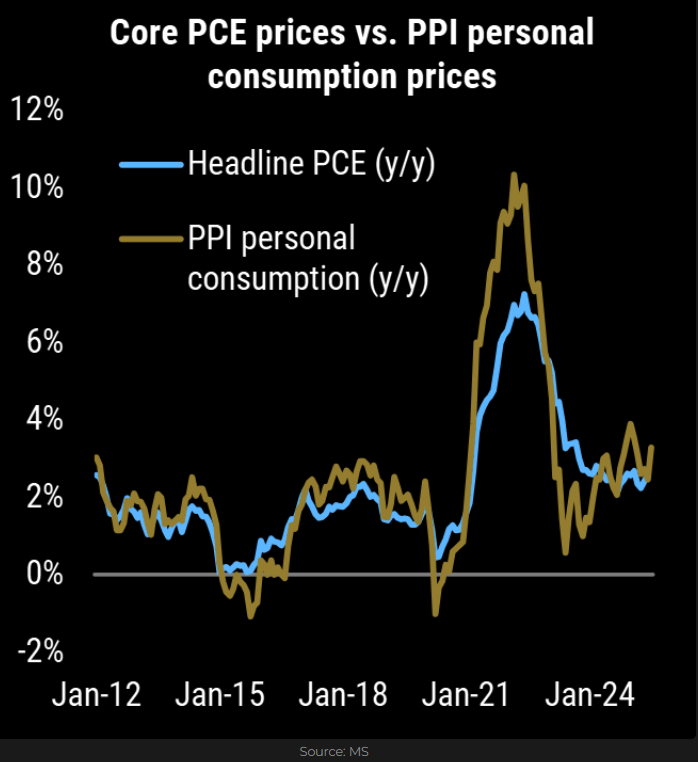

1. The good news was tariff price pressures were muted in July. The bad news was that services inflation firmed. It is not as easy to ignore services pressures.

2. Most Fed speakers have tilted neutral to dovish after the July employment report, but the shift in Fed speak was less dramatic than the shift in market pricing.

3. If the Fed lets markets price in a rate cut with near certainty, it will be very difficult to avoid cutting in September. We expect Powell to lean hawkish.

Spotgamma höjer ett varningens finger för att volatilitet handlas alldeles för lågt i deras värld och därmed gör marknaden sårbar för negativa överraskningar, likt 31 juli.

“Here is what concerns us: volatility is at record-lows across major indices and most other asset classes. SPX IVs for the next 10 days are sub-10%, and rate cut expectations remain unchanged despite Wednesday’s hot PPI. When consensus becomes this extreme, fragility builds beneath the surface.

Three catalysts could shatter this calm:

- VIX expiration (8/20) often provides the spark for positioning resets

- Jackson Hole (8/22) where Powell’s tone on rate cuts will be scrutinized

- NVIDIA earnings (8/27) with the stock now representing 8% of the S&P 500 — allegedly the largest single weight ever

Of the 3 events, the Jackson Hole Symposium represents the largest market-wide vol catalyst. With rate cut expectations now at 90%, any hawkish surprises could trigger the type of volatility spasm that caught markets off-guard on July 31st. Our term structure analysis reveals IVs are still priced for perfection. This creates asymmetric risk: limited upside if Powell stays dovish, but significant downside if he hints at a more measured approach to cuts.

Our positioning strategy remains defensive yet opportunistic. September VIX calls and end-of-August SPX put spreads may be attractive — not because of any underlying bearish signals, but because volatility is simply too cheap to ignore.”

Låt oss se om Powell kan skapa rörelse även detta år!