Med 135 år i ryggen, ett strukturellt silverunderskott och en aggressiv renodling mot silver har Hecla Mining blivit ett av de bästa sätten att ta exponering mot silver via en enskild aktie. Men efter en trefaldig kursuppgång är det inte längre silverpriset utan snarare bolagets förmåga att leverera på sina löften som avgör om det finns mer att hämta.

Från Pine Street till S&P MidCap 400

År 1891, mitt under den amerikanska industrialiseringens guldålder, grundades Hecla Mining Company i Idahos Silver Valley av Patrick “Patsy” Clark. Det ursprungliga gruvkomplexet producerade nästan 9,1 miljoner ton malm innan det stängdes 1944. Bolaget levde dock vidare och omformades gradvis genom en serie förvärv: Lucky Friday (1958), Greens Creek (1987), Casa Berardi (2013) och senast Keno Hill genom uppköpet av Alexco Resource Corp hösten 2022.

Bolaget leddes i över två decennier av Phillips S. Baker Jr., under vars tid Hecla växte från en enskild gruvoperatör till en diversifierad ädelmetallproducent. Baker ersattes i november 2024 av Rob Krcmarov, en geolog med lång bakgrund på Barrick Gold. Det nya ledarskapet innebar ett omedelbart strategiskifte. Inom bara några månader meddelade Krcmarov försäljningen av guldgruvan Casa Berardi, nästan fördubblade prospekteringsbudgeten och avskaffade den silverrelaterade rörliga utdelningen för att rikta kapitalet mot tillväxt.

I december 2025 togs Hecla upp i S&P MidCap 400, en bekräftelse på att bolaget har vuxit till en storlek och mognad som lockar bredare institutionellt kapital. Huvudkontoret ligger kvar i Coeur d’Alene, Idaho, och samtliga operationer bedrivs uteslutande i USA och Kanada, en viktig skillnad jämfört med konkurrenterna. Pan American Silver verkar i Mexiko, Peru, Bolivia och Argentina. First Majestic Silver är koncentrerat till Mexiko. Att Hecla enbart opererar i stabila västerländska jurisdiktioner motiverar en värderingspremie och innebär en avsevärt lägre politisk risk för investerare.

Fyra gruvor, en strategisk riktning

Hecla har idag fyra operativa gruvor, men antalet minskar till tre när försäljningen av Casa Berardi slutförs, vilket väntas ske under första kvartalet 2026.

Greens Creek på Admiralty Island i Alaska är kronjuvelen. Gruvan stod för ungefär hälften av Heclas totala silverproduktion under 2025. Det exceptionella med Greens Creek är att bolaget vid sidan av silver även bryter guld, zink och bly. Intäkterna från dessa biprodukter är tillräckligt stora för att täcka alla produktionskostnader. Med andra ord, Hecla tjänar pengar på biprodukterna redan innan man räknar in silvret.

Lucky Friday i Mullan, Idaho, är Heclas äldsta gruva och slog produktionsrekord 2025 med 5,3 miljoner uns silver. Med en reservlivslängd på 17 år och pågående uppgraderingar förblir den en stabil och långsiktig producent som levererar drygt 30 procent av bolagets totala silverproduktion (Hecla Mining, Q4 2025 Earnings Release, 17.02.26).

Keno Hill i Yukon, Kanada, innehåller en av världens mest silverrika malmkroppar. Produktionen nådde 3,0 miljoner uns 2025, det första lönsamma året under Heclas ägande, men gruvan har ännu inte nått formell “kommersiell produktion” på grund av strömavbrott och tillståndskomplikationer. Hecla siktar på att nå den milstolpen 2027 och planerar att öka genomströmningen betydligt. Keno Hill är den primära tillväxthävstången i bolagets plan att nå 20 miljoner uns silver per år, men det är också den mest osäkra tillgången i portföljen (Hecla Mining, Q4 2025 Earnings Release, 17.02.26).

Casa Berardi i Quebec är guldgruvan som säljs till Orezone Gold för upp till 593 miljoner dollar. Transaktionen är nyckeln i Heclas omvandling till ett renodlat silverbolag och väntas öka silvers andel av intäkterna från ungefär 50 procent till över 73 procent (Hecla Mining, Q4 2025 Earnings Release, 17.02.26).

Utöver de operativa gruvorna investerar Hecla kraftigt i prospektering. Budgeten för 2026 på 55 miljoner dollar är nästan dubbelt så stor som 2025, med särskilt fokus på Nevada (Hecla Mining, Q4 2025 Earnings Release, 17.02.26). Ledningen ser en potentiell återstart av Midas-gruvan runt 2030 till 2031.

Rekordresultat drivna av skenande metallpriser

Heclas resultat för 2025 var omvälvande. Det genomsnittliga försäljningspriset för silver landade på 45,25 dollar per uns, en ökning med 58 procent jämfört med 2024, medan det genomsnittliga guldpriset steg 45 procent till 3 490 dollar (Hecla Mining, Q4 2025 Earnings Release, 17.02.26). Intäkterna nådde 1,42 miljarder dollar och nettoresultatet niodubblades till 321 miljoner (Mining Weekly, 18.02.26). Det fria kassaflödet gick från nära noll till 310 miljoner dollar, och nettoskulden kollapsade från 524 miljoner till bara 34 miljoner (Hecla Mining, Q4 2025 Earnings Release, 17.02.26). Bolaget siktar på att vara helt skuldfritt under 2026.

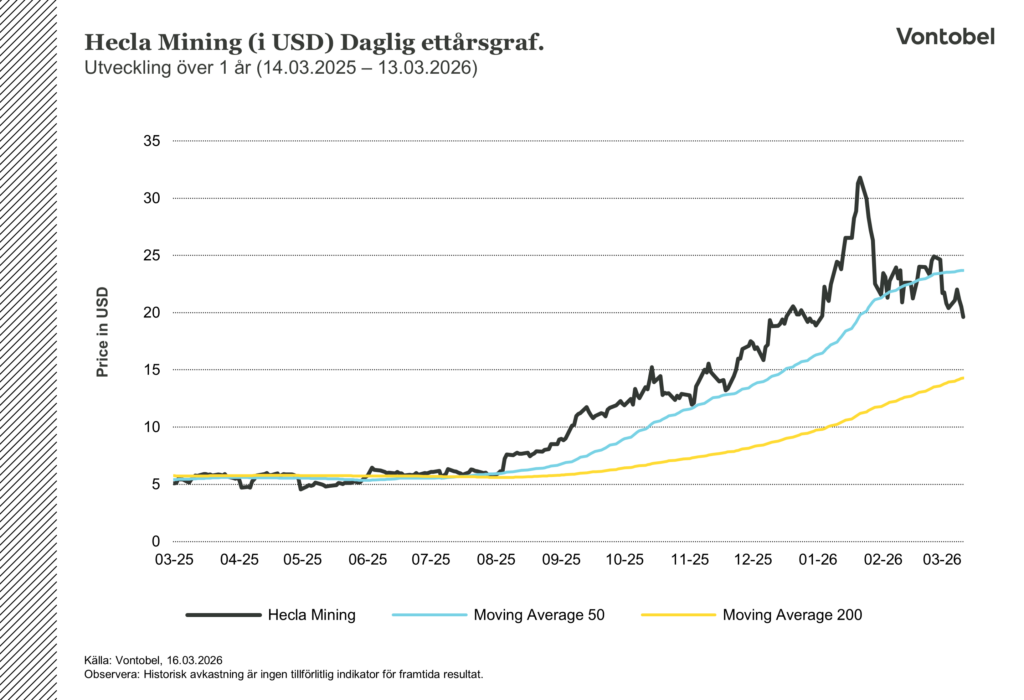

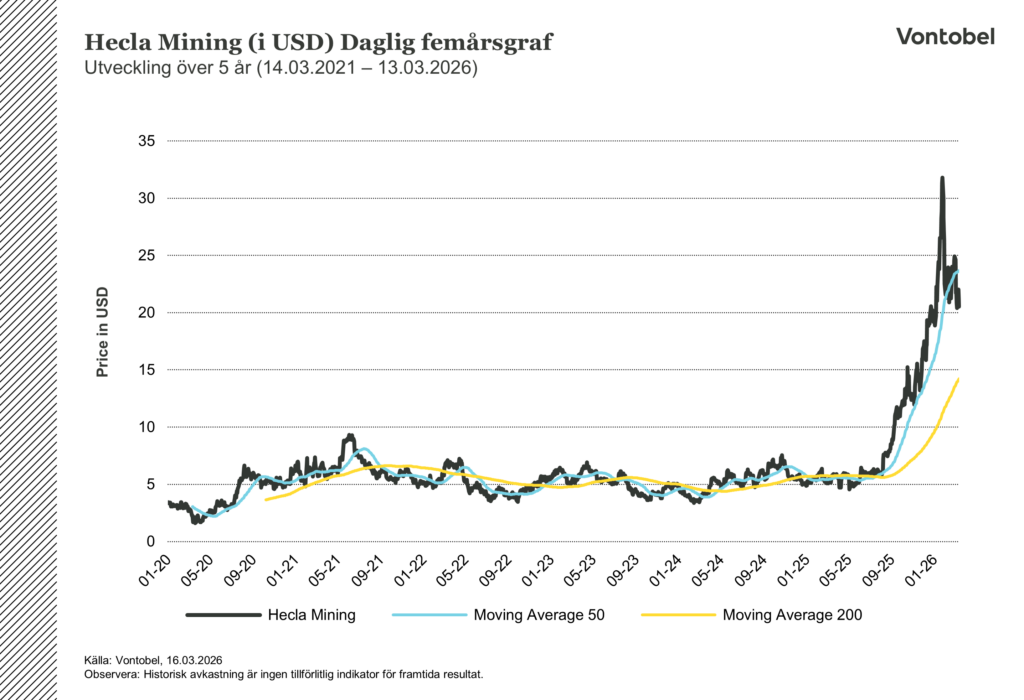

Aktien har reagerat i linje med vändningen. HL steg från runt 5,40 dollar i början av 2025 till 22 dollar i mars 2026, en uppgång på över 300 procent. Kursen nådde en all-time-high på 31,80 dollar den 23 januari innan den korrigerade i samband med silverprisets reträtt i februari. Börsvärdet ligger på ungefär 14,75 miljarder dollar. Inför 2026 guidar ledningen för en silverproduktion på 15,1 till 16,5 miljoner uns, en måttlig nedgång som speglar lägre förväntade halter vid Greens Creek.

Silvers strukturella underskott och den gröna energicykeln

Makrobilden för silver har sällan varit mer övertygande. Silverpriset pendlade runt 28 dollar per uns i genomsnitt under 2024 innan det bröt ut kraftigt under 2025, passerade det tidigare rekordet från 2011 på 49 dollar, och nådde slutligen 121,62 dollar per uns den 29 januari 2026. Efter en korrigering på runt 40 procent i februari stabiliserades priset i intervallet 83 till 94 dollar i början av mars.

Bakom prisrörelsen ligger ett strukturellt utbudsunderskott som nu pågått i fem år i rad. Mellan 2021 och 2025 har det samlade underskottet uppgått till uppskattningsvis 820 miljoner uns, vilket motsvarar ett helt års global gruvproduktion (Silver Institute, World Silver Survey 2025). Utbudet har knappt vuxit under perioden, och en viktig förklaring är att silver sällan bryts som huvudprodukt. Uppskattningsvis 70 till 80 procent av all silver kommer som biprodukt från koppar-, bly-, zink- och guldgruvor (Silver Institute, 2025). Det innebär att även om silverpriset stiger kraftigt kan utbudet inte svara särskilt snabbt, eftersom produktionsbesluten styrs av lönsamheten i den primära metallen.

Den industriella efterfrågan har slagit rekord fyra år i rad och nådde 680 miljoner uns 2024, motsvarande 59 procent av den totala konsumtionen (Silver Institute, 16.04.25). Under 2025 beräknas den ha sjunkit något till 665 miljoner uns, främst på grund av tullosäkerhet och snabbare effektivisering av silveranvändningen i solpaneler, men det är fortfarande den näst högsta nivån någonsin.Den enskilt största tillväxtfaktorn är solceller, som förbrukade närmare 198 miljoner uns under 2024, ungefär en fjärdedel av all industriell efterfrågan (Silver Institute, 13.11.25). Nästa generations N-typ-solceller kräver 50 till 100 procent mer silver per panel jämfört med äldre teknik. Elfordon använder ungefär dubbelt så mycket silver som konventionella bilar, och EV-relaterad efterfrågan beräknas nå 90 miljoner uns per år senast 2030.

En annan snabbväxande efterfrågefaktor är AI-sektorn. Silver har den högsta elektriska ledningsförmågan av alla metaller, vilket gör den svår att ersätta i högpresterande elektronik. I de datacenter som driver AI-modeller används silver i chipförpackningar, interna anslutningar i GPU:er och TPU:er, kylsystem och strömdistribution. Ett typiskt AI-serverkluster innehåller enligt branschbedömningar två till tre gånger mer silver än ett traditionellt datacenter, på grund av högre effekttäthet, mer komplexa kylsystem och fler sammankopplingar. Silver Institute och Oxford Economics pekar på att datacenter och AI kommer att vara en av de viktigaste drivkrafterna bakom industriell silverefterfrågan under resten av decenniet.

Kinas exportkontroller och bankernas prognoser

En avgörande ny faktor uppstod den 1 januari 2026 när Kina implementerade licensbaserade exportkontroller för silver, vilket begränsar exporten till stora statligt godkända företag. Eftersom Kina kontrollerar uppskattningsvis 60 till 70 procent av det globala raffinerade silverutbudet bidrog denna policy avsevärt till den kraftiga prisuppgången i januari 2026. Analytiker varnar för att en 50-procentig minskning av kinesisk silverexport kan addera över 5 000 metriska ton till det årliga underskottet.

Bankernas prognoser för silverpriset 2026 ligger i intervallet 50 till 81 dollar per uns (J.P. Morgan, 2026). Uppsidescenarierna bygger på ihållande underskott, kinesiska exportrestriktioner, accelererande solpanelsefterfrågan och räntesänkningar från Federal Reserve. På nedsidan finns framför allt risken för extrem volatilitet. Silver är historiskt en av de mest volatila råvarorna, och vid kraftiga prisfall tenderar industriella användare att skjuta upp inköp i väntan på lägre nivåer, vilket kan förstärka och fördjupa nedgången. Dessutom skulle en stramare penningpolitik än väntat kunna stärka dollarn och pressa metallpriserna. Vontobel erbjuder ett brett utbud av hävstångsprodukter med Hecla Mining som underliggande, vilket ger investerare möjlighet att ta både lång och kort exponering utifrån sin egen marknadssyn.

Guldets parallella rusning förstärker medvinden

Guld har haft en ännu mer anmärkningsvärd utveckling. Spotpriset passerade 3 000 dollar per uns för första gången i mars 2025, bröt igenom 4 000 dollar i oktober och nådde slutligen en all-time-high nära 5 600 dollar den 28 januari 2026. I början av mars 2026 handlas guld runt 5 178 dollar per uns, en uppgång på ungefär 65 procent över det senaste året.

Den totala globala guldefterfrågan översteg 5 000 ton för första gången under 2025. Investeringsefterfrågan ökade med 84 procent till 2 175 ton, med guld-ETF:er som la till 801 ton. Centralbanker köpte 863 ton, den fjärde största årliga expansionen i historien, ledd av Polen, Kazakstan och Brasilien (World Gold Council, Full Year 2025). En undersökning från World Gold Council visade att 95 procent av centralbankerna förväntar sig att guldreserverna ska växa under de kommande 12 månaderna. Guld utgör nu en större andel av centralbankernas reserver än amerikanska statsobligationer för första gången sedan 1996.

Makromiljön förblir starkt stödjande. Federal Reserve har sänkt räntan till 3,50 till 3,75 procent med marknadsförväntningar om ytterligare lättnader. Den amerikanska dollarn föll med ungefär 10 procent under 2025 till fyraårslägsta. Statsskulden uppgår till 38,9 biljoner dollar och räntekostnaderna överstiger 1,2 biljoner årligen. Geopolitiska spänningar, inklusive den pågående konflikten med Iran, tullupptrappningar och BRICS-blockets diversifiering bort från dollarn, driver fortsatt efterfrågan på tillgångar som uppfattas som värdebevarande.

För Hecla har guldprisets uppgång en direkt operativ betydelse. När Greens Creek bryter malm får bolaget inte bara silver utan även guld, zink och bly. Ju högre guldpris, desto mer intäkter genererar dessa biprodukter, och desto lägre blir den effektiva produktionskostnaden per uns silver. Vid det genomsnittliga guldpriset som bolaget uppnådde 2025 blir Greens Creeks silver-AISC djupt negativt (Hecla Mining, Q4 2025 Earnings Release, 17.02.26). Högre guldpriser fungerar alltså som en direkt subvention av Heclas silverproduktion.

Hecla i jämförelse med konkurrenterna

Hecla sticker ut bland de renodlade silvergruvbolagen. Sett till börsvärde, runt 14,75 miljarder dollar, är bolaget det femte största silvergruvbolaget globalt och det största som uteslutande verkar i Nordamerika. Produktionsmässigt levererade Hecla 17 miljoner uns silver 2025, i linje med Coeur Mining och efter Pan American Silvers 23 miljoner.

Värderingsmässigt handlas Hecla till en tydlig premie jämfört med konkurrenterna. P/E-talet ligger på 45 gånger vinsten och pris/försäljning på 10 gånger, att jämföra med Pan American Silver runt 14 gånger framåtblickande vinst och Coeur Mining runt 12 till 15 gånger EV/EBITDA. En stor del av den premien kan hänföras till att Hecla enbart opererar i USA och Kanada, att bolaget är mitt i en renodling mot silver och att Greens Creek har en kostnadsstruktur som få andra silvergruvor kan matcha.

Vad bör investerare väga in?

Som investering betraktad är Hecla en aktie som förstärker rörelserna i silverpriset, med tydliga attraktioner och lika tydliga risker.

Uppsidescenarierna vilar på silvers strukturella utbudsunderskott som nu går in i sitt sjätte år i rad, accelererande industriell efterfrågan från sol-, elbils- och AI-sektorn, Heclas väg mot 20 miljoner uns årlig produktion genom Keno Hill-expansionen, en nästan skuldfri balansräkning och bolagets unika positionering som USA:s ledande silverproducent i en värld alltmer fokuserad på kritiska mineralkedjor. Inkluderingen i S&P MidCap 400 driver passiva fondflöden, och prospekteringsportföljen erbjuder upptäcktspotential.

Nedsidescenarierna kretsar runt flera faktorer. Råvarupriskänsligheten är extrem. Vid nuvarande AISC på 11 till 16 dollar per uns raderar varje 5 dollars nedgång i silverpriset över 17 miljoner uns ungefär 85 miljoner dollar i intäkter. En återgång till 30 dollar per uns, fullt möjligt givet silvrets historiska volatilitet, skulle halvera intäkterna och potentiellt eliminera lönsamheten. Keno Hill, den viktigaste tillväxtkatalysatorn, är samtidigt den mest osäkra tillgången i portföljen. Gruvan har upprepade gånger drabbats av strömavbrott och tillståndsförseningar, och enbart strömavbrott kostade uppskattningsvis 130 000 uns förlorad produktion under 2025 (Mining Weekly, 14.02.25). Och värderingen ger litet utrymme för besvikelser. Med ett P/E-tal på 45 gånger kan en vinstmiss eller produktionsnedgång utlösa en kraftig omvärdering nedåt.

Slutsats: en hävstångssatsning på silvrets nästa kapitel

Hecla är inte en aktie man köper för vad bolaget redan har åstadkommit, utan snarare en spekulativ investering grundad i övertygelsen att silverpriserna förblir höga eller stiger ytterligare. Om silver konsoliderar över 50 dollar genererar Hecla exceptionellt kassaflöde och växer in i sin värdering. Om silver åter besöker intervallet 25 till 30 dollar som rådde för bara 18 månader sedan, förändras kalkylen dramatiskt. För investerare med en positiv silversyn som accepterar gruvvolatilitet förblir Hecla det mest övertygande renodlade alternativet i Nordamerika. För den som är osäker om silvrets riktning manar premievärderingen till försiktighet.

Den kompletta informationen om värdepapperen, särskilt vad gäller struktur och risker som är associerade med en investering, beskrivs i basprospektet, tillsammans med eventuella tillägg och de slutliga villkoren.

Det rekommenderas att potentiella investerare läser de här dokumenten innan några investeringsbeslut fattas.

© 2026 Bank Vontobel Europe AG och/eller dess dotterbolag. Alla rättigheter reserveras