Positionering, short squeeze och negativt gamma från optionsdeskarna har varit en stor bidragande kraft till de senaste veckorna extremt starka börser. Nedan bild från Spotgamma ger att dagens optionslösen helt domineras av köpoptioner, speciellt på indexnivå där Calls utgör 91,4% av det delta som går till lösen ikväll. På S&P 500 är motsvarande siffra 75,2%.

Enligt Spotgamma var det länge sedan som vi såg en så här pass kraftig överrepresentation av köpoptioner som går till lösen och är en effekt av att tidigare köpta köpoptioner nu kraftigt vaknat till liv efter det enorma rallyt vi sett i marknaden de senaste 5 veckorna och stort köpsug av nya köpoptioner. I liknande fall har 65% av de tidigare fallen lett till en rekyl dagarna efter denna typ av optionslösen, enligt Spotgamma.

Från att marknaden har noterats med negativt gamma under hela april, vilket lett till att optionsdeskarna behövt köpa styrka och sälja svaghet för att hedga sina positioner, minskar nu det negativt gammat drastiskt i spannet 5900-6000 på S&P 500. Det gör att optionsdeskarna på högre kurser och med positivt gamma kommer att svänga till säljare på styrka och köpare på svaghet. Vilket tar bort en stor “squeeze” i marknaden och generellt leder till lugnare handel och stabilare börser.

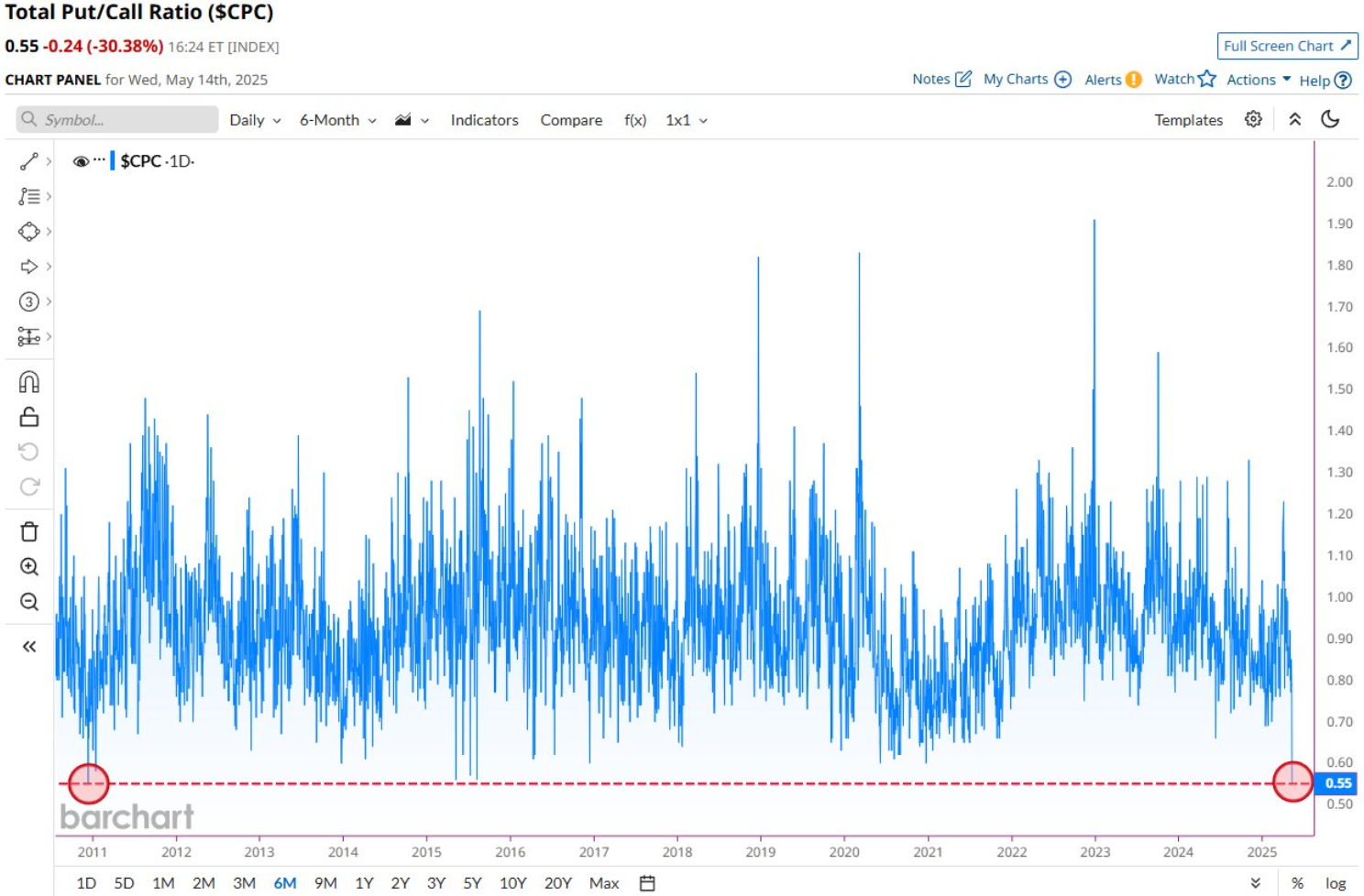

En annan intressant spaning är att Put/Call Ratio nu noteras på den lägsta nivån sedan december 2010. Detta eftersom att alla tvingas jaga exponering på uppsidan och köpa köpoptioner till följd av de låga aktieallokeringarna i marknaden. Kanske är det så man ska börja kika på portföljskydd igen för kommande veckors utveckling? Missa inte heller onsdagens Marknadsinsikt om VIX och dess säsongsmönster (här).