Välkommen till veckans upplaga av Marknadsinsikt Weekend Edition! Förra veckans publikation bar titeln Fortsatta uppgångar i höst och spekulerade i fortsatta uppgångar under hösten med kurser norr om 7200 på S&P 500 senare i höst eller i början på nästa år. Det skulle innebära en uppgång på över +10% från dagens nivåer och något som jag tolkar som en “final meltup” innan bistrare börstider 2026-2027, som jag skrivit om tidigare.

Däremot ska marknadsinsikt vara en neutral publikation och belysa marknaderna utifrån fler perspektiv och med åsikter från en rad aktörer i marknaden. För även om vinstmomentum var starkt i USA i Q2 och att flertalet sentiment- och positioneringsindikatorer (primärt inom small caps) inte är “max bullish”, finns det såklart en hel del utveckling på marknaden som är skrämmande och det finns ett flertal indikatorer som signalerar att baksidan av en potentiell stark uppgång i höst kan vara betydande.

Så om förra veckans inlägg låg i den positiva vågskålen präglas helgens inlägg av en mer dyster syn. Om inte annat på sikt.

Låt oss inleda med Trumps politisering av den amerikanska centralbanken. Att Trump vill sparka Fed-guvernören Lisa Cook (hon motsätter sig såklart, även om många nu ser henne som “Cook’ed”) och att Jeremy Powells formella mandatperiod (om han inte avgår tidigare) löper ut i maj 2026, innebär att alla inom Fed nu vet att de måste dansa efter Trumps toner för att inte riskera att bli avsatta. Det är en högst skrämmande utveckling och innebär att Feds tid som oberoende centralbank i mångas ögon redan är förbi. Vad Trump vill göra med räntan är känt sedan länge. Den ska sänkas snabbt och drastiskt. Det i sig behöver inte vara negativt för tillgångspriser på kort sikt, men omvärldens förtroendet för USA som finansmarknad kan absolut komma att förändras i grunden.

Utan förtroende från omvärlden kan USA som nation ganska snabbt vara ute på tunn is. Kraftigt sänkta räntor skulle högst troligt återspeglas i kraftigt stigande långräntor och brantare “yieldkurva”. Där måste således Fed inför YCC, Yield Curve Control, hyggligt snabbt i ett sådant skede för att inte 10- och 30-årsräntan ska skena på uppsidan och därigenom öka landets upplåningskostnader än mer samt inverka negativt på tillgångspriser genom högre diskonteringsräntor. Japan har ju haft YCC sedan länge, men det ser ut att ha fungerat “sådär” sett till utvecklingen på deras 30-årsränta det senaste året.

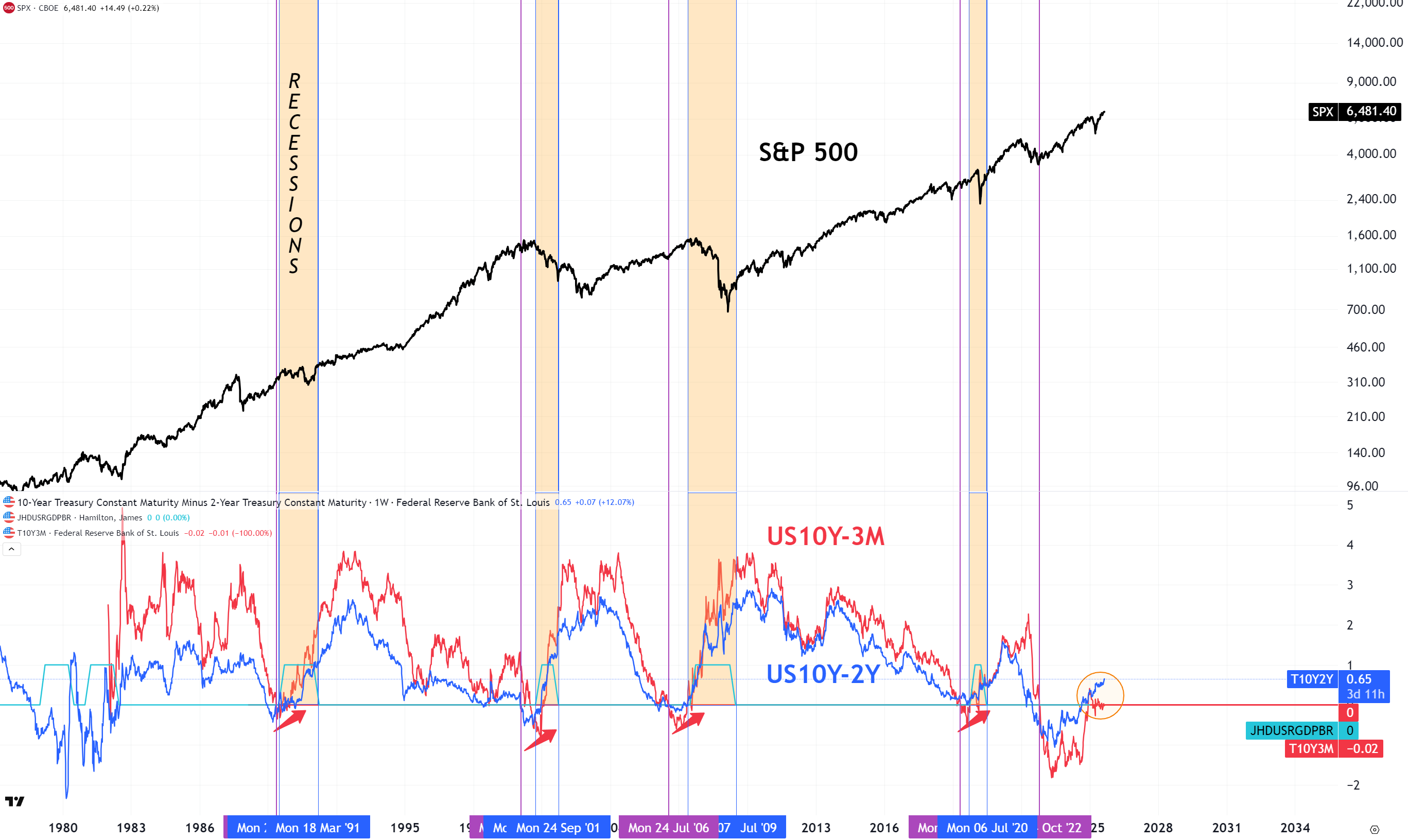

“Don´t fear the inversion, fear the steepener”. Amerikanska yieldkurvor brantar nu snabbt uppåt där framförallt 10Y-2Y har bra momentum på uppsidan. Senaste gångerna vi sett detta har det inneburit stökiga börser. I bästa fall är vi just nu i en situation som 2021 där börserna fortsatte att utvecklas starkt samtidigt som kurvan brantade allt mer. Innan väl nedgången kom med kraft 2022-2023.

Japanska 30-åringen nedan. Someone please call 911…

Nedan följer ett axplock av andra grafer som håller “Bulls” vakna om natten.

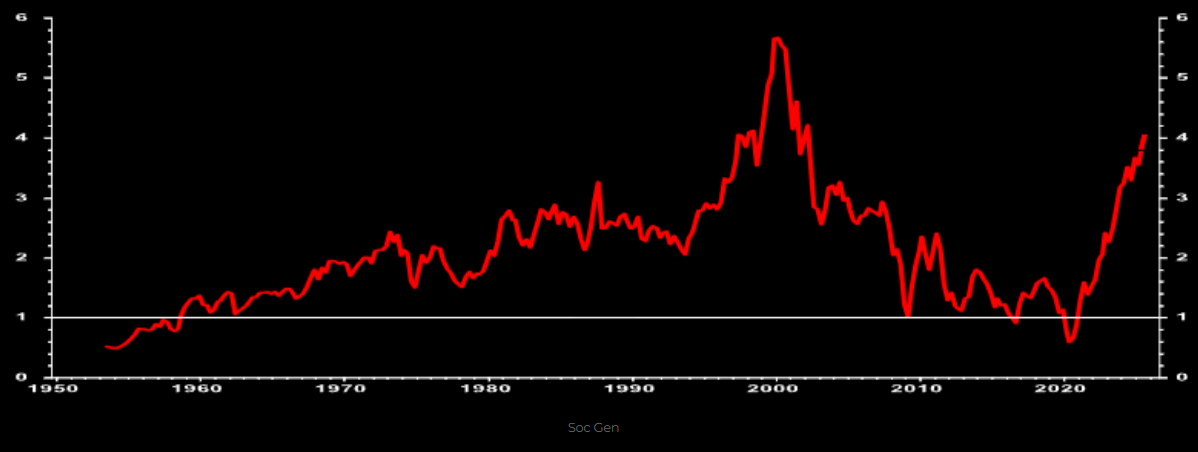

Räntan på amerikanska 10-åring jämfört med direktavkastningen på S&P 500. Högsta nivån sedan 1999!

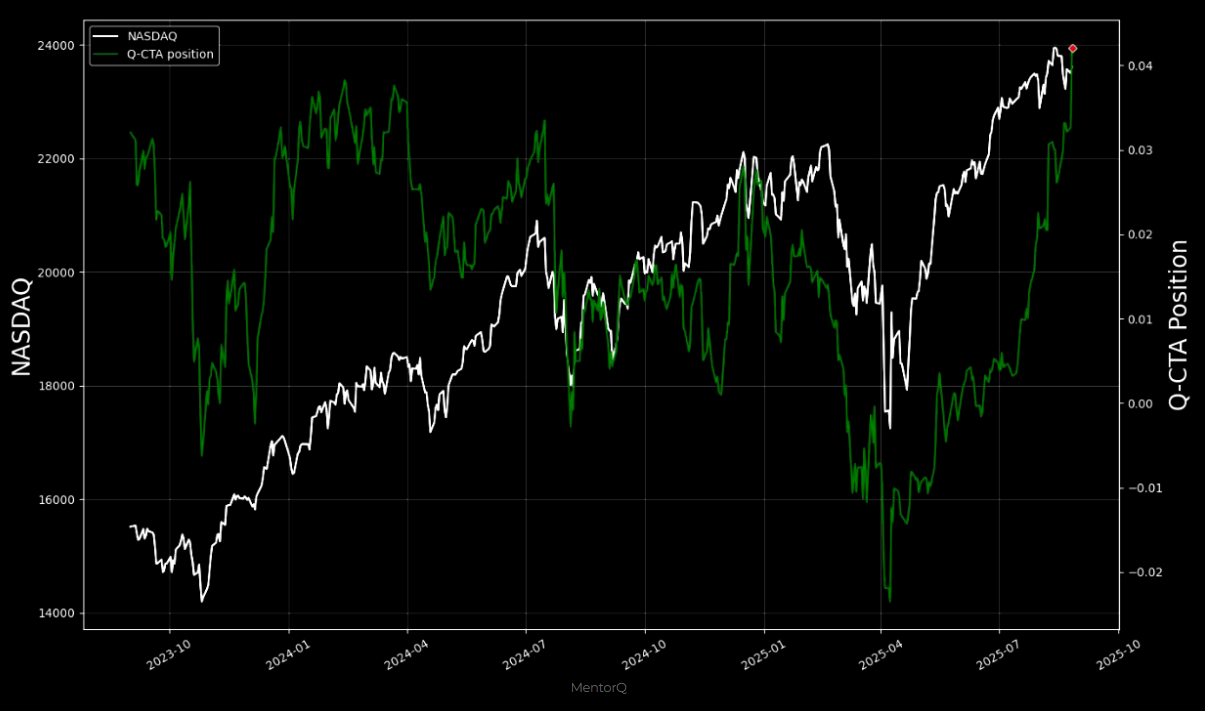

CTA:ers exponering i Nasdaq nedan. De har laddat upp massivt och det stora “deltat” är såklart på nedsidan för denna typ av momentumspelare när väl varmluften går ur Nasdaq.

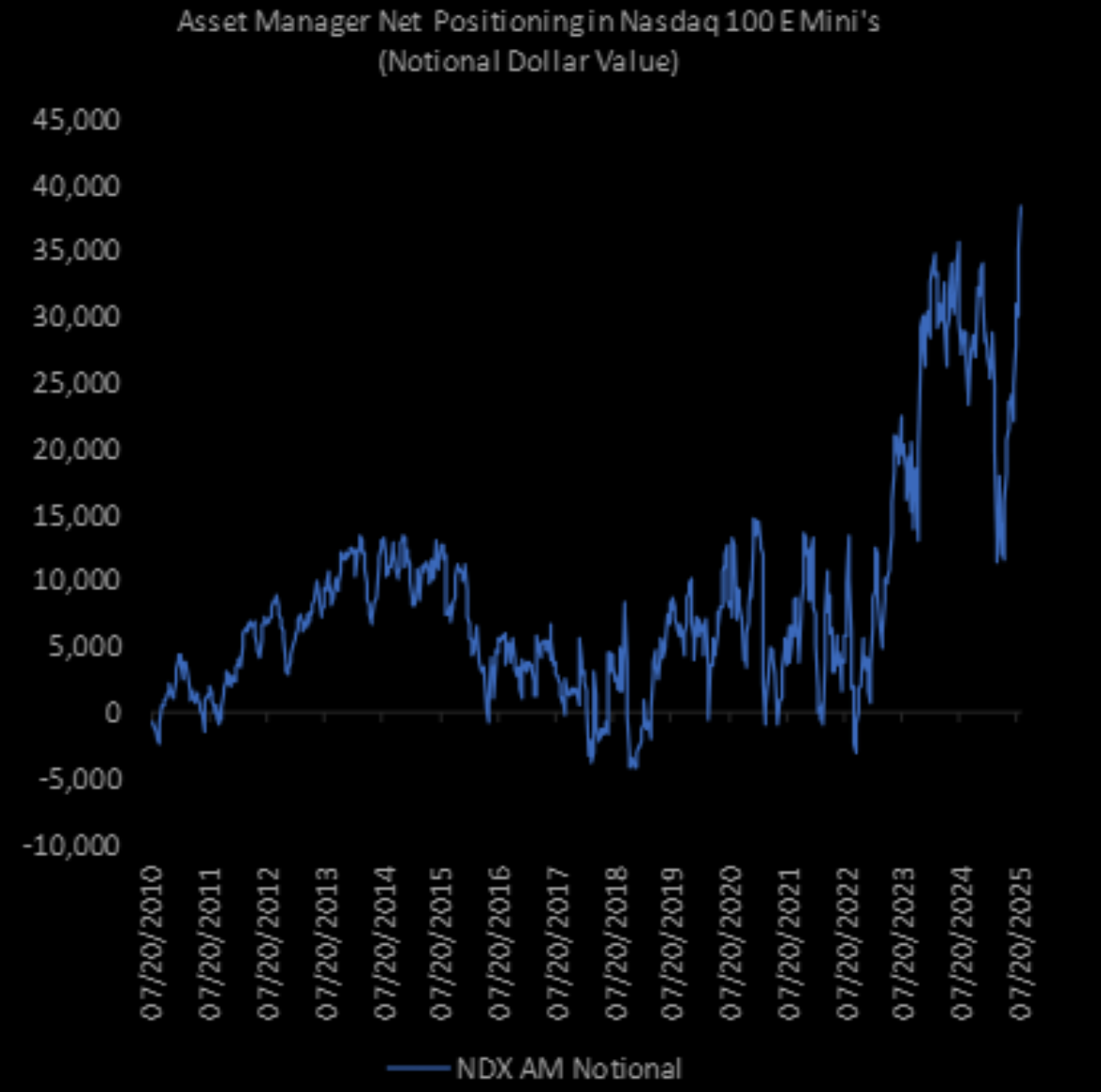

Asset Managers har inte haft en så här stor nettoexponering mot Nasdaq 100 på denna sida av finanskrisen 2009.

Buy protection when you can, not when you have to? De senaste två gångerna som vi såg denna typ av stora korta positioner i VIX-index rekylerade S&P 500 kraftigt.

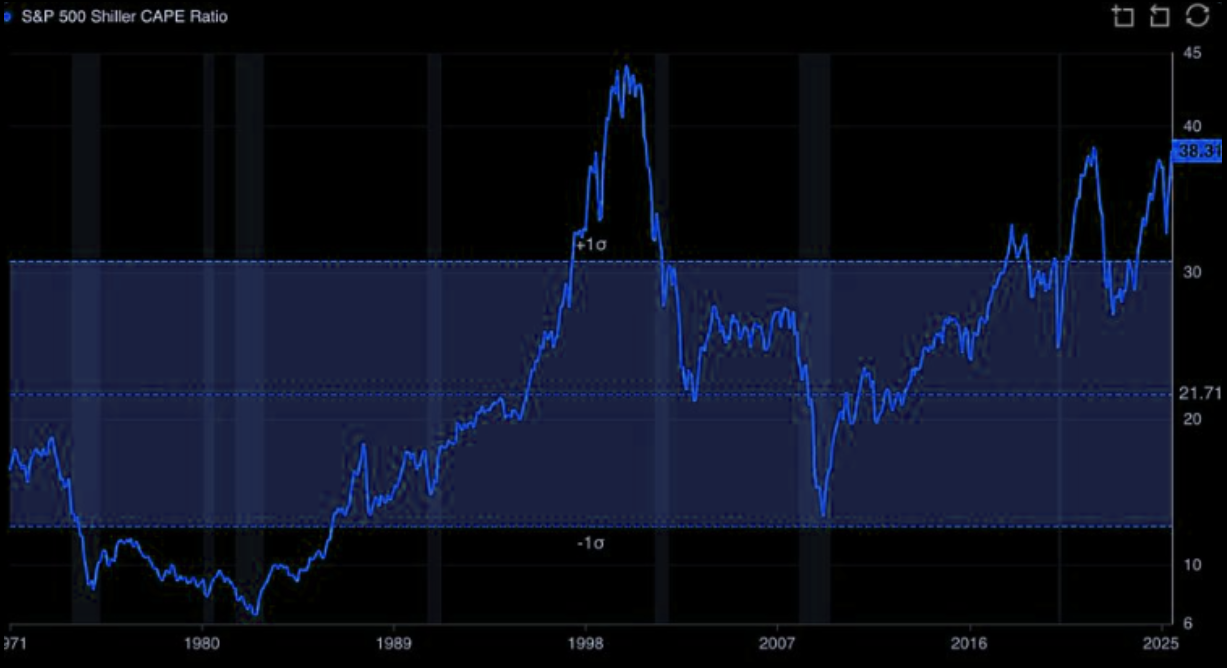

Värderingen blinkar rött på flera håll. Nedan sett till Shiller CAPE Ratio där nu S&P 500 handlas på den tredje dyraste nivån någonsin. Dyrt kan alltid bli dyrare, men man ska veta vilket typ av värdering som råder där ute innan större långsiktiga investeringsbeslut!

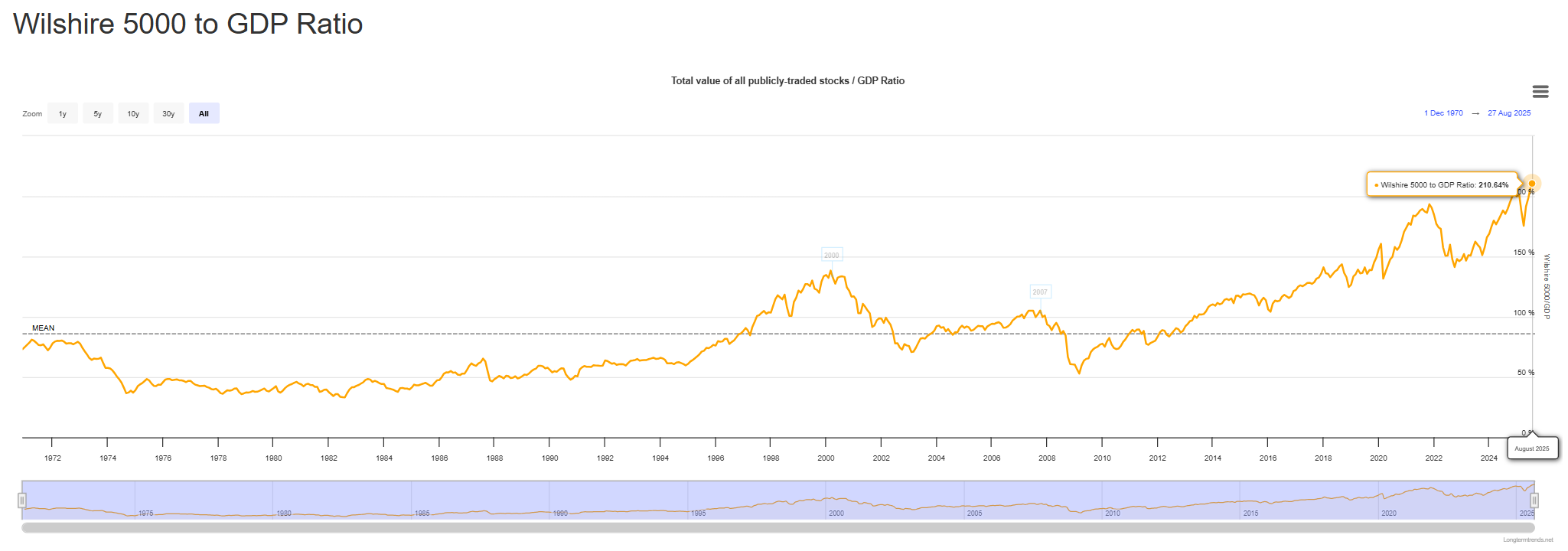

Buffett Indicator noteras nu på 210 % (!) när man jämför det sammanlagda börsvärdet på Wilshire 5000 Index med amerikansk BNP. Aldrig någonsin har börsen varit så här högt värderat jämfört med underliggande ekonomi! Warren Buffett har ju historiskt spelat börsen väl och det är väl knappast en slump att hans Berkshire Hathaway nu sitter på rekordstor kassa.

Med tro på att Warren Buffett får rätt till slut även denna gång, väljer vi här att runda av helgens inlägg! Vi är positionerade för “melt-up”, men bevakar som alltid stop losserna.

Stort tack för veckan och från och med måndag ser vi gryningen av en ny månad på börserna – låt se vad september bjuder på i år!

En trevlig helg önskas!

Mvh David & Team Marketmate