Dagens amerikanska inflationssiffra kom in strax under förväntan (+2,7 % y/y jämfört med väntade +2,8 %), medan kärn-KPI exklusive mat och energi ökade till +3,1 % mot väntade +3,0 %. Sannolikheten för en räntesänkning med 25 punkter från Fed i september ligger nu på 90 %, strax högre än igår.

Samtidigt letar Trump med ljus och lykta efter nästa Fed-chef och den mest duvaktiga lär vara den som kniper jobbet, då Trump vurmar för räntesänkningar. Rätt eller fel, men julis amerikanska sysselsättning med dess enorma nedrevideringar visar knappast på styrka för arbetsmarknaden. Inte heller dagens inflationssiffra lär knäcka marknadens tro om sänkningar framöver, även om Kärn-KPI fortfarande är långt över Feds två-procentmål.

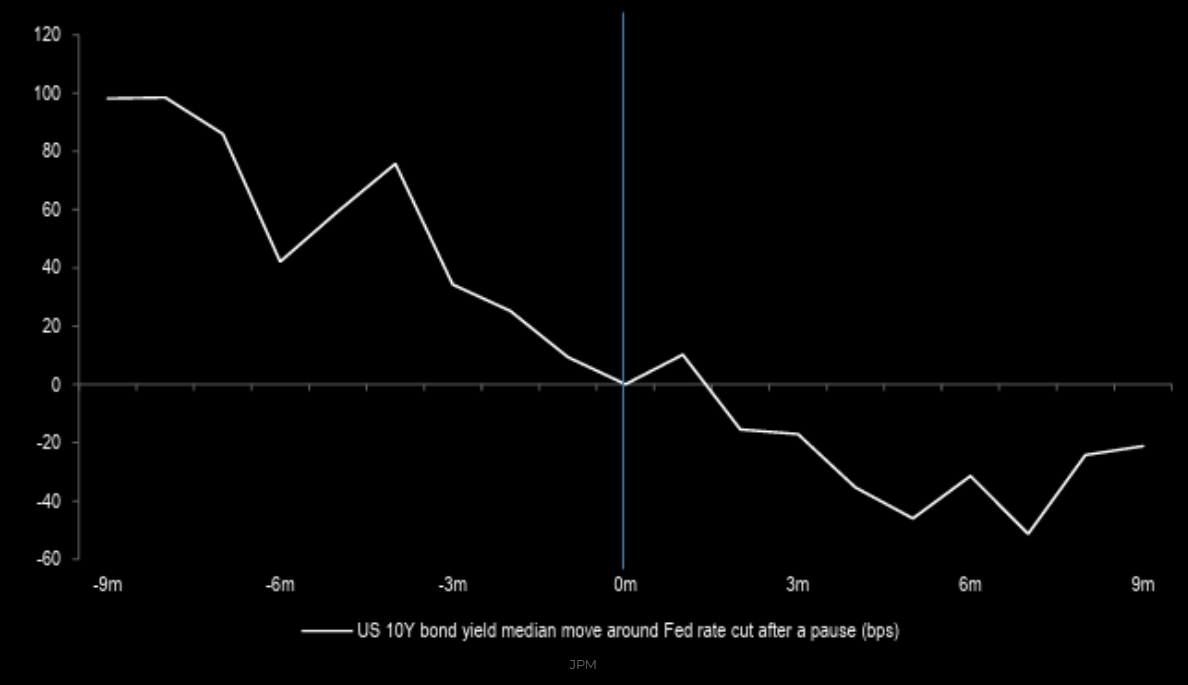

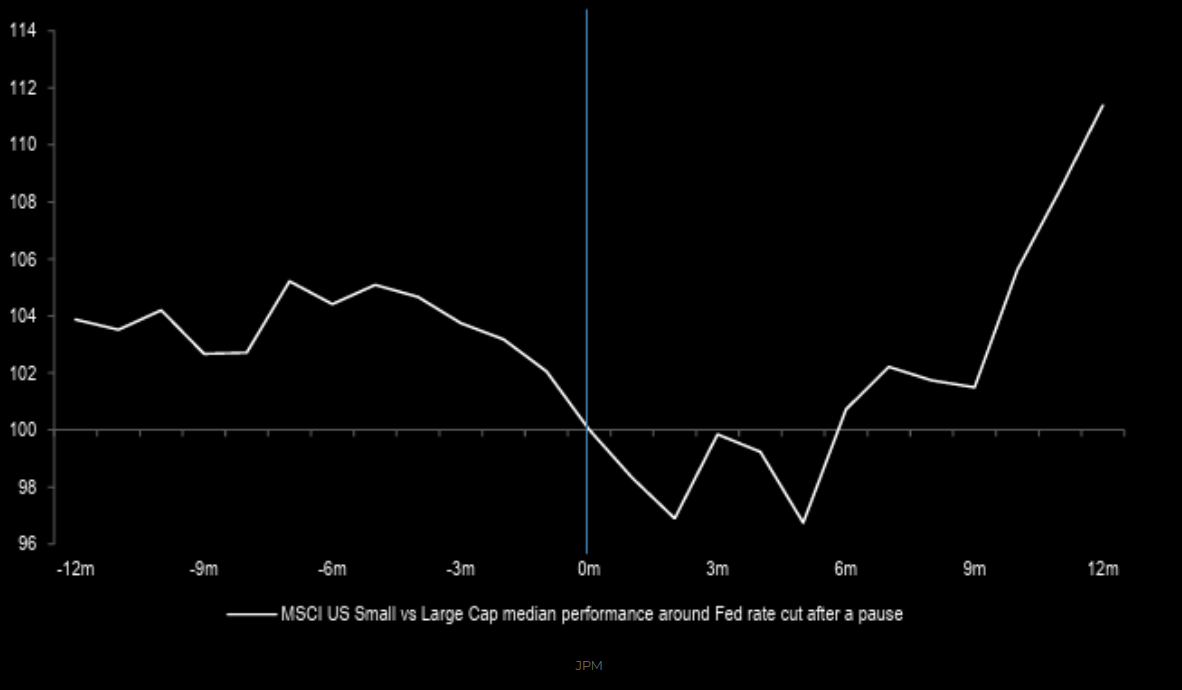

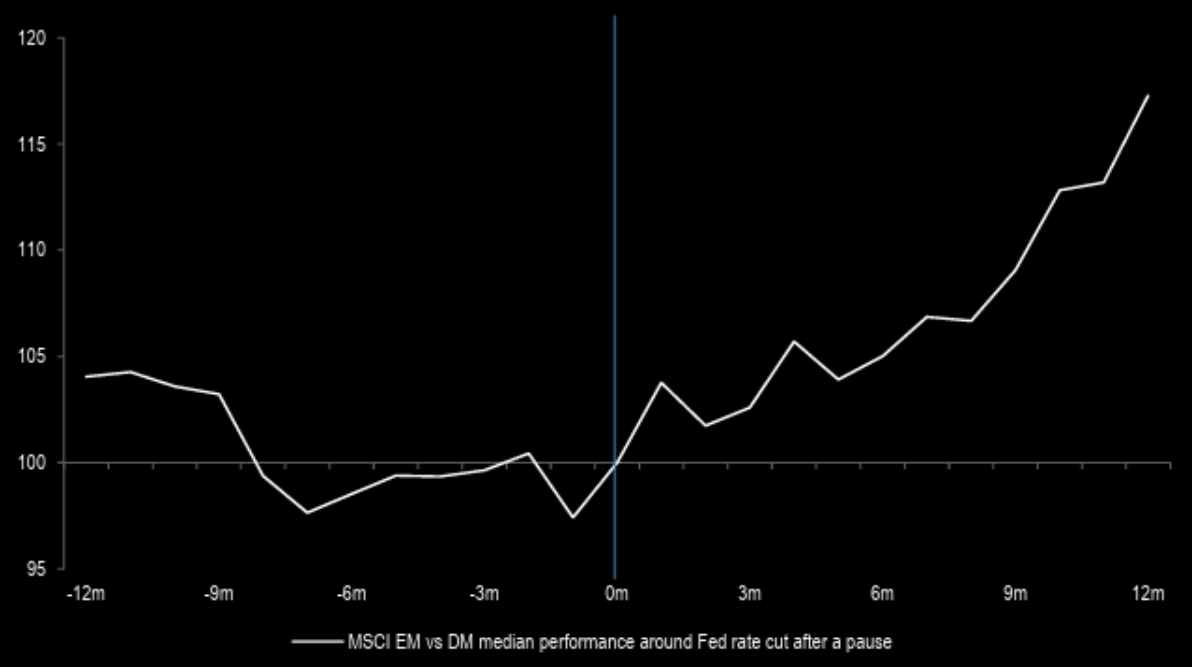

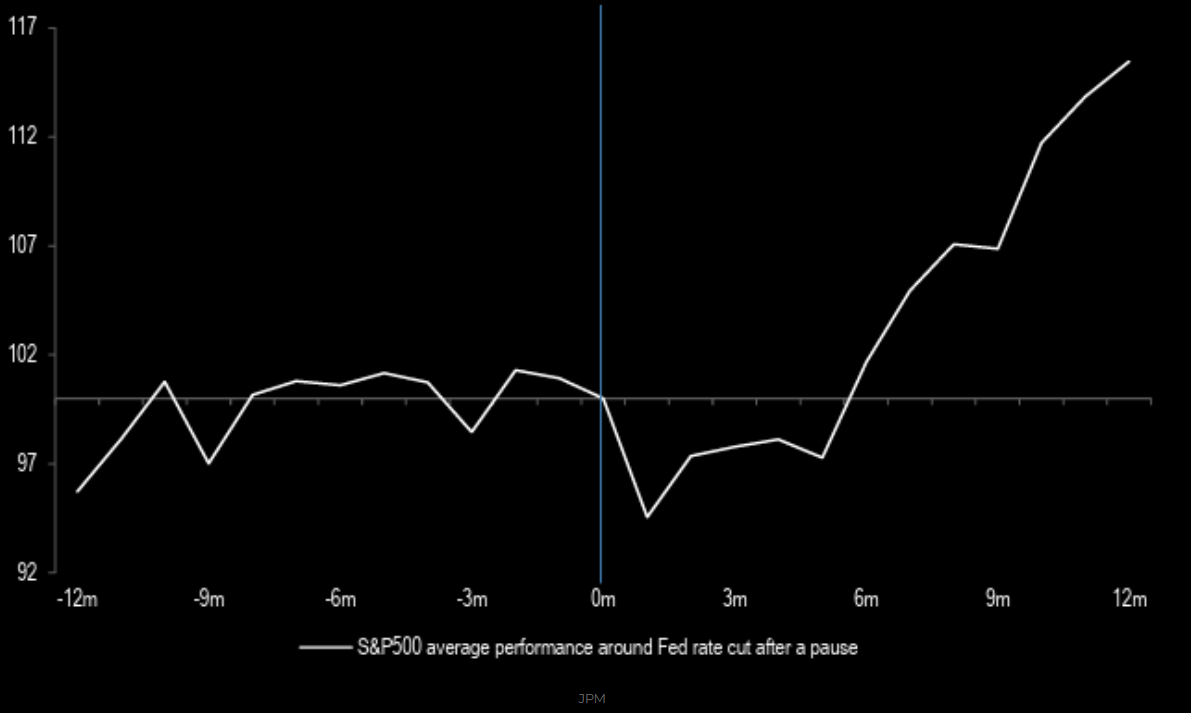

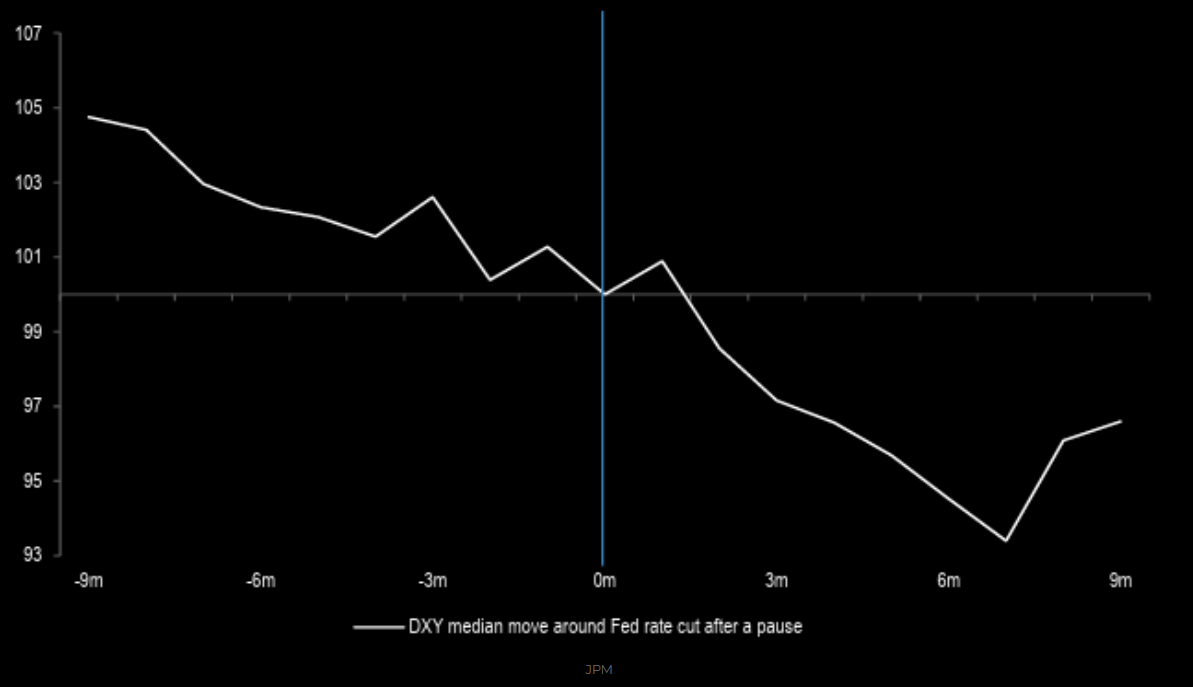

Kvällens Marknadsinsikt visar på en rad olika tillgångars utveckling (median) kring en räntesäkning från Fed efter en längre tids paus, som i år. Grafer från JP Morgan.

MSCI US Small vs. Large Cap median performance. Småbolagen går ofta starkare än storbolagen 5-12 månader efter en räntesänkning från Fed efter en längre tids paus från centralbanken.

MSCI EM vs. DM performance. Emerging Markets överpresterar ofta Developed Markets strax före räntesänkningar och kommande 12 månader.

S&P500 median performance kring Fed första räntesänkning efter en längre paus.

Utvecklingen för Dollarindex (DXY).

Utvecklingen för amerikanska 10-årsräntan (US10Y).