Välkommen till veckans marknadsöversikt! Precis som tidigare får du alla byggstenar – konjunktursignaler, sentiment- och positioneringsdata, råvaru- och valutaglimtar samt en snabb makropuls – men i ett smidigt och lättsmält format. Jag skriver ur ett swing-trading-perspektiv, vilket innebär att analysen väger kort- till medelfristiga rörelser snarare än långsiktiga strategier. Kommentarerna speglar mina egna slutsatser och den information som finns tillgänglig just nu; de gör inte anspråk på att vara den enda sanningen. Syftet är att dissekera veckans händelser, visa på alternativa tolkningar och ge verktyg för att du ska kunna kalibrera din egen marknadsvy. Om du är ny här, börja gärna med läsa denna veckorapport och utforska Marketmates bibliotek av utbildningsmaterial.

Låt oss börja!

Innehållsförteckning

- Makro- och marknadskommentar

- Veckans sentiment- och positionsdata

- Commitment of Traders (COT-rapporten)

- Marknadsbredd med fokus på S&P 500 & DAX

Makro och marknadskommentar – Vecka 32 – 2025

Europa ledde uppgången: DAX steg ca +3,15% v/v (starkaste veckan sedan början av maj), medan STOXX 600 landade kring +2,2% v/v. I USA tog megacap/growth åter kommandot: S&P 500 +2,4% v/v och Nasdaq satte nytt rekord (Nasdaq comp. +3,9% v/v). Småbolag hängde med men mindre kraftigt (Russell 2000 ~+2,4% v/v), medan growth-faktorn överpresterade (t.ex. Russell 1000 Growth-proxy IWF på/kring toppnivåer).

Indexkoncentrationen skruvas upp ytterligare: Nvidia väger nu omkring 8% av S&P 500 (störst enskilt bolag i indexet), samtidigt som Apple hade bästa veckan sedan 2020 (~+13% v/v). Veckans vinnare i sentiment: Palantir ~+21% v/v efter höjd guidning, men momentum-mått som månads-RSI(14) är på extrema 96 vilket bekräftar styrkan men kan ses som ett tidigt varningstecken för aktien är stretchad, ingen säljsignal i sig men värt att hålla koll på.

Vita huset signalerade en tillfällig Fed-utnämning av Stephen Miran vilket tolkades som en dovish tilt. Terminspriserna (SOFR 3mån) väger en cut i september (25 bp) som bas—med spekulationer om 50 bp i omlopp, om än ej huvudspår.

Guld stal rubrikerna: terminerna nådde all time high efter en CBP-tolkning som skulle kunna lägga tullar på 1 kg-stänger från Schweiz; Vita huset lovade klarläggande, och priset gav tillbaks lite. Platina/palladium var svagare in i helgen. Olja backade på ett möjlig fred i Ukraina, ironiskt nog att olja faller då Rysk olja varit “sanktionerat” sedan början av kriget Naturgas: liten injektion (+7 Bcf), under koncensus på +15Bcf. Bloomberg Commodity Index (AW!) ner 0,69% för veckan.

Krypto: BTC & ETH följde riskaptiten—svängigt men utan tydlig brytning från veckans “growth-risk-on”-tema. Ethereum har nu under veckoslutet lyckas bryta sig över 4100 dollars nivån.

Den gångna veckans makro: ISM Services för juli landade på 50,1. Två detaljer stack ut: pris-komponenten steg kraftigt (Prices Paid 69,9, högsta sedan 2022), medan arbetskomponenten föll till 46,4 – andra raka månaden i kontraktion. Tolkningen: kostnadstrycket i tjänster är upp, men företag bromsar nyanställningar. Detta bekräftar den svaghet vi såg i NFP veckan innan (endast +73 000 jobb, arbetslöshet 4,2 %). Sammantaget: det blir svårare för arbetslösa att hitta ny anställning, vilket också speglas i ISM:s fallande sysselsättningsindex.

Tyska industriproduktionen −1,9% m/m, USA initiala jobblösa 226k. Samtidigt nya handelsspänningar—USA–Indien (höjda tullar) och schweiziska tullrubriker—skavde i bakgrunden. På geopolitiskt plan aviserades Trump–Putin-möte 15 aug i Alaska om en möjlig vapenvila i Ukraina; hur EU/Ukraina ställer sig återstår.

Framåtblick: Tisdag USA CPI (core); Onsdag Tysklands inflationssiffror (slutliga); Torsdag USA core PPI; Fredag USA retail sales, industriproduktion/Empire State och Michigan-sentiment. Vi går in i veckan med VIX <16.

Källor: Reuters, Trading Economics, Bloomberg & TradingView

Sentiment och positionering

I denna sektion kollar jag närmare på data från olika sentimentsenkäter och indikatorer från veckan.

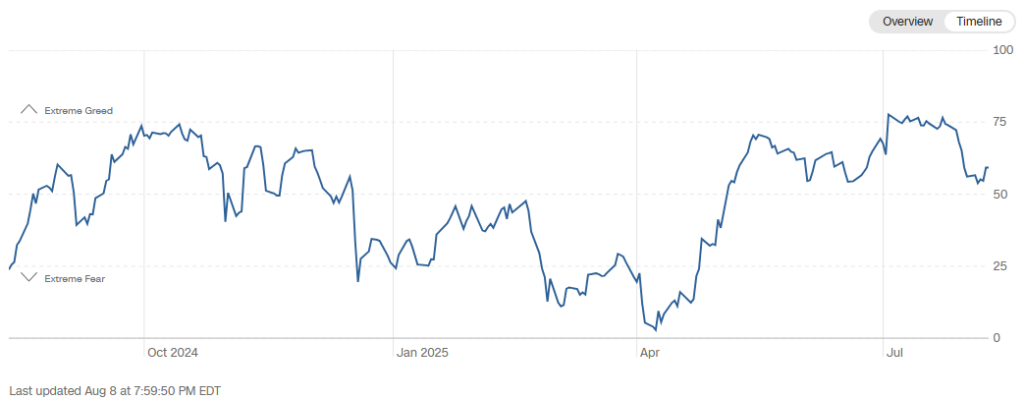

Fear & Greed Index har stigit från Neutralt till Greed igen, nu på 59. BofA (BofA Bull & Bear Indicator) har en liknande indikator som mäter de institutionella investerares humör och den är just nu 6.1 på en skala mellan 0-10. Siffran visar ett måttligt Bullish/Neutralt sentiment.

AAII Sentiment (7.8.2025)

- Bullish: 34.9% ↓

- Neutral: 21.9% ↓

- Bearish: 43.2% ↑

AAII:s veckovisa sentimentsmätning visar att ett bearish sentiment igen har tagit fast. I veckans specialfråga fick investerare svara på ifall det tycker den Amerikanska centralbanken agerade rätt genom att hålla räntorna oförändrade. Majoriteten 66.5% ansåg att FED agerade rätt.

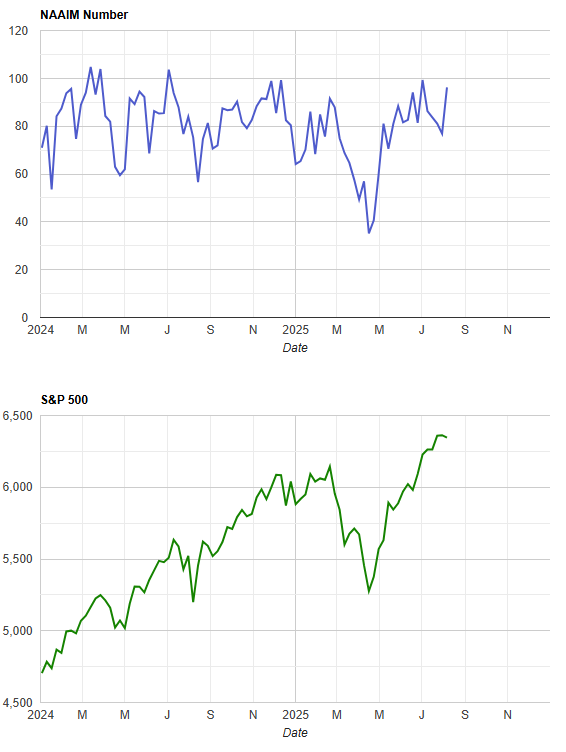

NAAIM Exposure Index (7.8.2025)

- NAAIM Exposure Index mäter den genomsnittliga storleken på aktiva amerikanska kapitalförvaltares positioner (0=neutral, 100=helt lång, –100=helt kort).

- Veckans NAAIM nummer landar på 96.25 vilket är betydligt högre än förra veckans 76.85. Mest bullish under veckan var 200 och mest bearish var 0 (värden på +/- 200 innebär positionering med belåning)

ICI Fondflöden (6.8.2025)

- Aktiefonder: + 6.63 miljarder USD (föregående vecka +4.31 miljarder USD).

- Hybridfonder: -407 miljoner USD (föregående vecka -2.14 miljarder USD).

- Obligationsfonder: + 15.87 miljarder USD (föregående vecka +12.79 miljarder USD).

- Råvarufonder (ETF:er): +380 miljoner USD (föregående vecka +1.33 miljarder USD).

Total Put/Call: 0.86 (8.8.2025)

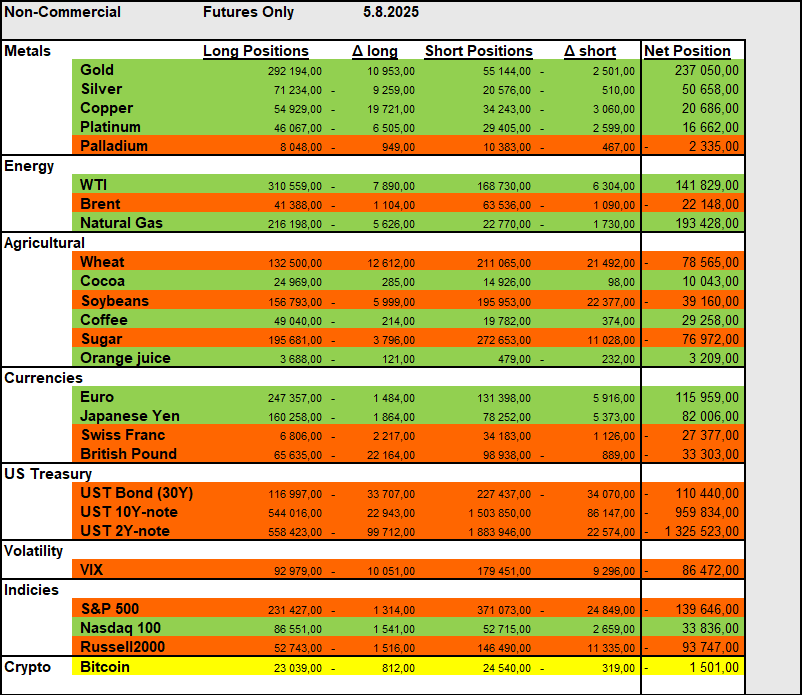

COT-rapporten (Commitments of Traders)

Commitment of Traders – vecka 32 (data per 5 augusti 2025)

Rapportens huvudkomponenter

- Långa positioner (Long): Antal kontrakt där aktören tror på prisuppgång.

- Korta positioner (Short): Antal kontrakt där aktören tror på nedgångar i underliggande tillgångens pris.

- Nettoposition (Net): Skillnaden mellan långa och korta, ofta den viktigaste siffran för trendanalys.

- Non-Commercial: Icke-kommersiella aktörer (hedgefonder, spekulanter)

- Change long: Förändring i antalet long kontrakt från förra rapporten

- Change short: Förändring i antalet short kontrakt från förra rapporten

Ifall Commitments of Traders rapporten är ett nytt koncept för dig kan du läsa mera om hur man tolkar rapporten här.

Nedan de mest intressanta rörelserna; siffrorna avser non‑commercial (spekulativa) futures‑only. Fokus på vart nytt kapital gick in/ut och om prisrörelsen bekräftar.

Ädelmetaller

- Palladium: Longs 8 048 (−949), Shorts 10 383 (−467). Spot-priset stängde under 50-dagar EMA och ser ut att vara i en korrektion efter ett otroligt starkt juni-juli.

- Platina: Longs 46 607 (-6 050), Shorts 49 205 (+6 059). Spekulanter har sålt flera veckor; tekniskt har platina konsoliderat men håller sig ovanför 50-dagars EMA. Mindre volatilt jämfört med Palladium.

- Koppar: Longs 54 929 (-19 721), Shorts 34 243 (-3060). Liten omhämtning efter tulldramat. Fundamentat kring koppar har inte förändrats och kanske dessa nivåer kan skapa förutsättningar för uppgångar?

- Guld Longs 292 194 (+10 953), Shorts 55 144 (−2 501). Nya köp efter förra veckans stora long-minskning (−30k).

- Silver: Longs 71 234 (−9 259), Shorts 20 576 (+510). Longs trimmas; silver hänger på guld men beta högre.

Energi

- WTI‑olja: Longs 310 559 (-7 890), Shorts 168 730 (+6 304). Positioneringen är fortfarande netto-lång, men prisbilden gav −8 % v/v → “bearish tilt” via prisaktion/inventarier; risk att netto minskar om makro kyls.

- Brent: Longs 41 388 (-1 104), Shorts 63 536 (-1 090). Fortsatt skev mot nettoshort; tillväxtoro väger.

- Naturgas: Longs 216 198 (−5 626), Shorts 22 770 (-1 730). Veckans lagertillskott +7 Bcf (< konsensus ~+15) gav visst stöd; väder/produktion styr, värme lovat till nästa vecka i stora delar av USA.

Jordbruk

- Vete: Longs 132 500 (+12 612), Shorts 211 065 (+21 492). Tredje största short-ökningen YTD. Priset har inte brutit den fallande trendlinjen du flaggat; fortsatt sidledes under motstånd → bearish tilt intakt.

- Sojabönor: Longs 156 793 (-5 999), Shorts 195 953 (+22 377). Andra raka veckan med short-påbyggnad; väder/utbyte i fokus. Priset närmar sig tekniskt viktiga stödområden nedanför.

Valutor

- Brittiska pundet: Longs 65 635 (−22 164), Shorts 98 938 (−889). Negativt sentiment fortsätter; men priset åter över 50-dagars EMA efter USD-svaghet → taktisk bounce trots svagare positionston.

Volatilitet

- VIX: Longs 92 979 (-10 051), Shorts 179 451 (+9 286). Största netto-shorten i år → squeezerisk om “risk-on” skiftar snabbt.

Aktieindex

- S&P 500: Longs 231 427 (-1 314), Shorts 371 073 (−24 849)

- Nasdaq 100: Longs 86 511 (+1541), Shorts 52 715 (+2 659). Growth-ledarskap kvar.

- Russell 2000: Longs 52 743 (-1 516), Shorts 146 490 (+11 335). Största nettoshort sedan 2023 i min tidsserie — passar bilden “small-cap vs growth”. Squeezerisk om makro överraskar mjukt och small-caps börjar överprestera.

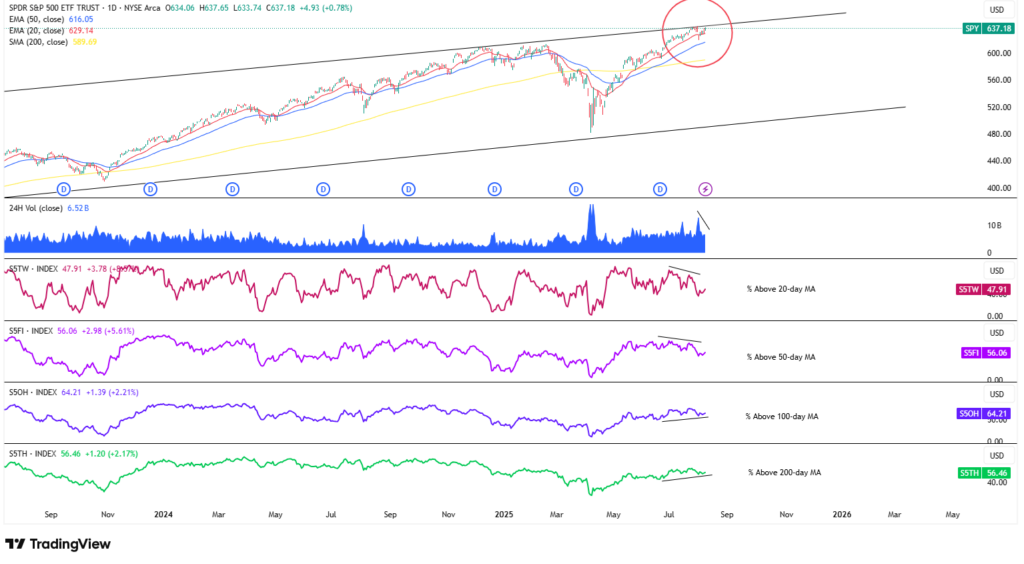

Marknadsbredden – S&P 500

I denna sektion kollar jag närmare på hur marknadsbredden på den Amerikanska börsen har förändrats under veckan.

Aktier över sina glidande medelvärde (S&P 500)

- 20 dagars MA: 47.91 % ↑

- 50 dagars MA: 56.06 % ↑

- 100 dagars MA: 64.21 % ↑

- 200 dagars MA: 56.46 % ↑

Advance / Decline Line S&P 500 : En aning uppåt efter rekylen vi såg veckan tidigare / Chart courtesy of MarketInOut.com

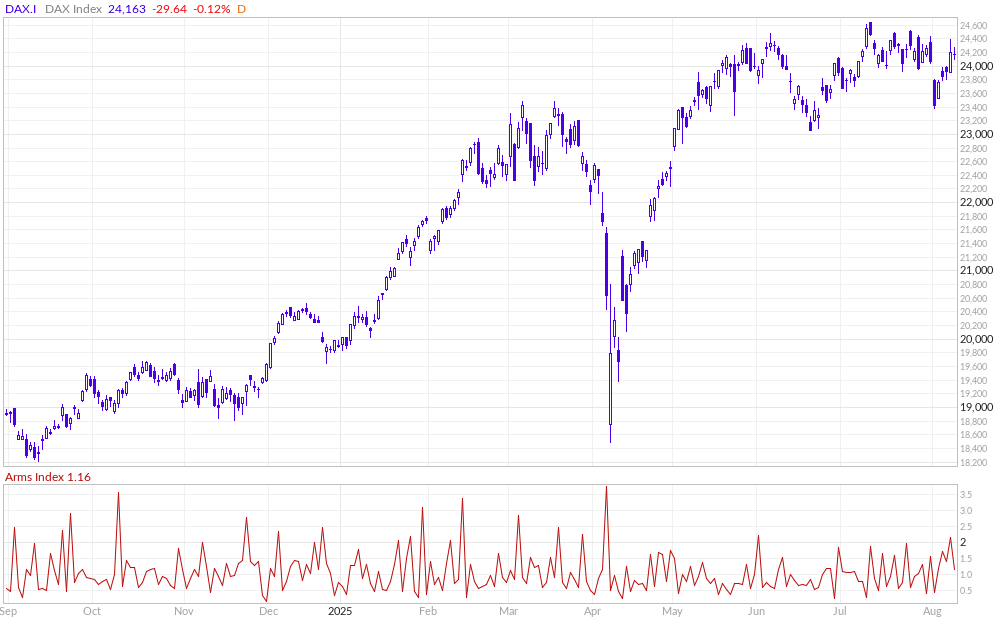

Marknadsbredden Dax

Advance / Decline Line Dax: Chart courtesy of MarketInOut.com

Dax Daily Trin (Arms-index): Ett värde under ”1” anses vara håsigt, vilket indikerar att stigande aktier och volym dominerar marknaden. Omvänt anses ett värde över ”1” vara negativt, vilket tyder på att fallande aktier och volym är vanligare. Extremt låga värden (under 0,5) eller höga värden (över 2) ses ofta som potentiella vändsignaler. Senaste veckorna har vi sett extremt låga värden dvs under 0.5 och höga värden över 1.5 / Chart courtesy of MarketInOut.com

Dax aktier ovanför 50-dagars glidande medelvärde: Chart courtesy of MarketInOut.com

Tack för att du läste!

Författare: Peter Kiviniemi | Business Development & Sales

Om mig: Jag började investera 2018 och har under de senaste tre åren utvecklat en allt mer aktiv investeringsstil baserad på stöd/motstånd, där jag letar efter bra ingångspunkter och alltid använder stop-loss. Jag handlar för det mesta aktivt råvaror och söker efter asymmetrier på marknaden. Jag fattar mina beslut utifrån teknisk analys och data.

Du kan hitta mig på X här.

förändringar i marknadsfaktorer, särskilt om värdet på den underliggande tillgången minskar

eller ökar i värde. Produkterna är inte kapitalskyddade.

Emittentens kreditrisk: Investerare är exponerade mot risken att Emittenten eller Garanten

inte kan uppfylla sina åtaganden enligt produkterna. Detta kan leda till en total förlust av det

investerade kapitalet. Produkterna omfattas inte av något insättningsskydd.

Risk med hävstångsprodukter: På grund av hävstångseffekten finns en förhöjd risk för

förlust, inklusive risk för totalförlust, vid investering i hävstångsprodukter såsom Bull &

Bear-certifikat, Warranter, och Knock-out Warranter.

Valutarisk:

Om produktens valuta skiljer sig från den underliggande tillgångens valuta

påverkas värdet på produkten även av växelkursen mellan valutorna. Detta kan leda till

betydande värdefluktuationer.

Ansvarsfriskrivning:

Denna text är skriven av Marketmate.se med David Bagge som Chefredaktör och med

ekonomiskt stöd från Emittenten. De åsikter som uttrycks är författarens/författarnas eget

ansvar och återspeglar inte nödvändigtvis Emittentens åsikter. Information i denna text är

endast marknadsföring och utgör inte investeringsrådgivning.

Investeringar innebär alltid en risk. Värdet på investeringar kan både minska och öka,

och du riskerar att förlora hela eller delar av det investerade kapitalet. De finansiella

instrument som nämns beskrivs endast kortfattat.

Besök Emittentens hemsida för att ta del av komplett produktinformation, särskilt vad gäller

risker, som finns beskrivna i faktablad, basprospekt och slutliga villkor. Historisk avkastning

är ingen garanti för framtida avkastning.

Investerare bör fatta sina egna investeringsbeslut utifrån sina specifika investeringsmål och

sin ekonomiska situation. Vid behov rekommenderas att konsultera en oberoende rådgivare.

Viktigt att notera: Handel med börshandlade produkter kräver ständig övervakning av

positionen. Börshandlade produkter innebär en hög risk om de inte hanteras på rätt sätt. Dessa

produkter är inte enkla och kan vara svåra att förstå.

Börshandlade produkter återspeglar endast den underliggande tillgångens utveckling, med

eller utan en hävstångseffekt, men ger inte investeraren några rättigheter kopplade till den

underliggande tillgången.

Målgrupp och tillsynsmyndighet:

Denna marknadsföringskommunikation är avsedd för professionella och sofistikerade icke-

professionella investerare med hemvist i Sverige. Tillsynen över emittenten av värdepapperen

sker enligt tillämpliga regler och riktlinjer från den behöriga tillsynsmyndigheten i

emittentens hemvist. Investerare kan få ytterligare information om vilka tillsynsåtgärder som

omfattar emittenten på emittentens hemsida.