Att skuldfinansiering kopplad till datacenter exploderar är inget nytt för många av er insatta i marknaden, men det är inget som det skrivs spaltmeter om i svensk media, ännu.

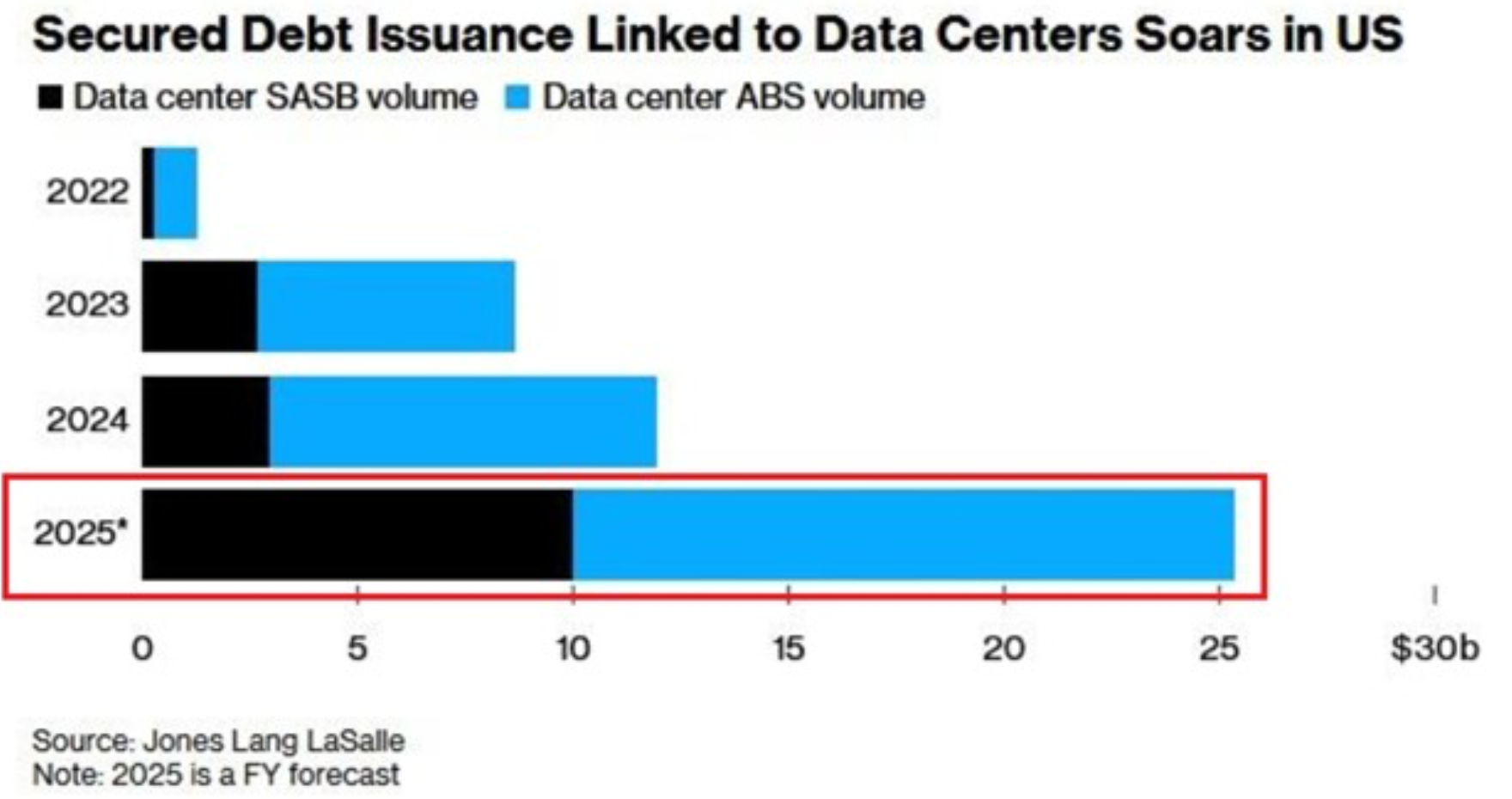

Den amerikanska marknaden för säkerställda lån kopplade till datacenter väntas nå rekordnivån 25,4 miljarder dollar år 2025. Detta motsvarar en ökning på 112 % jämfört med 12 miljarder dollar år 2024. Sedan 2022 har skuldfinansieringen inom datacenter ökat med hela +1854 %.

Samtidigt uppskattar Bank of America att det redan finns omkring 49 miljarder dollar i utestående värdepapper med säkerhet i datacenter (så kallade Asset-Backed och Commercial Mortgage-Backed Securities, CMBS). Givet hur sammanlänkade alla satsningar inom AI är med Nvidia och OpenAI i mitten är det knappast svårt att se en problem på sikt om någon länk i kedjan blir försvagad.

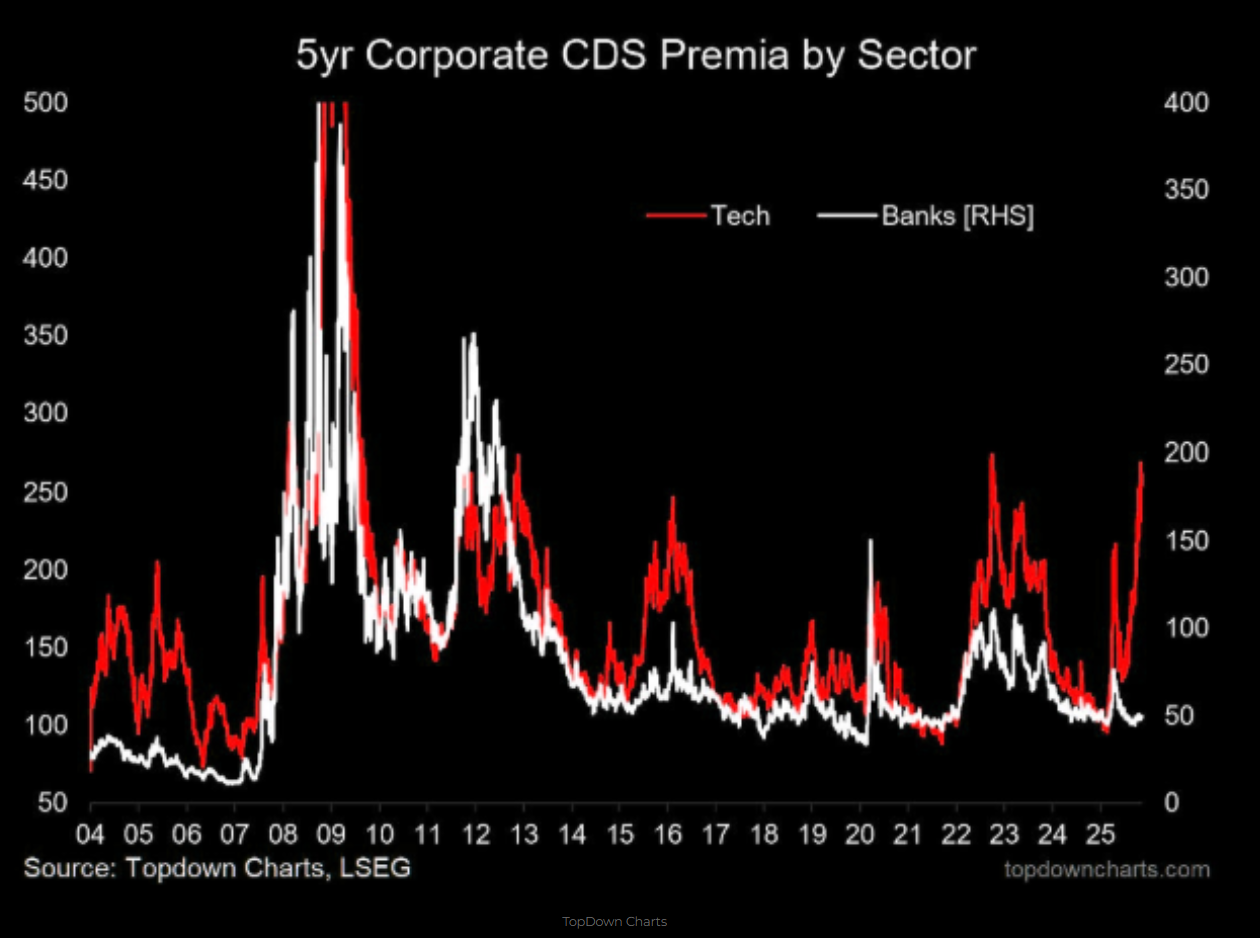

Den 5-åriga CDS:en mot techbolag generell har nu stigit till den högsta nivån sedan när det såg som mörkast ut på börserna 2023. CDS är som ni alla minns från filmen The Big Short en förkortning för Credit Defaul Swap och är alltså en försäkring mot betalningsinställelse. Högre försäkringspremie = förväntad högre risk för betalningsinställelser.

Vid uppgångarna på börserna igår fortsatte CDSerna på exempelvis Oracle, CoreWeave och Softbank att stiga. I en sund marknaden vill man se minskad oro på kreditsidan vid uppgångar och inte tvärtom. En dag gör ingen trend såklart, men det vore betryggande för aktieinvesterare inom Tech/AI om CDSerna viker ner inom kort.

Alla hurrade åt Oracles deal med OpenAI den 10 september som fick aktien att rusa +35% till nytt ATH på 345 USD. Sedan dess är aktien -31% och CDSen på Oracle har mer än dubblats sedan i augusti.