Lyxvarumarknaden tappar fart – men nya regioner tar över stafettpinnen. En global omvärdering på marknaden får investerare att höja ögonbrynen inför framtiden.

I många svenskars långsiktiga portföljer förekommer ofta bolag inom den personliga lyxvarumarknaden. Globala indexfonder inkluderar ofta bolag så som LVMH, Kering, Richemont, med flera. Flera av dessa nådde nya rekordnivåer under 2021-2023. Men sedan dess har flera bolag inom denna marknaden haft det tufft. I dagens marknadsinsikt går vi igenom händelserna, förändringar, framtidsutsikterna och mer!

Startskottet

Sedan 2010 har bolagen inom den personliga lyxvarumarknaden varit en stabil pjäs i de flesta portföljerna. Ökande tillväxt, låga skulder, lojala kunder och stabila utdelningar har skapat ett mycket stort investerarförtroende. Lyxindustrin slog rekord år efter år vilket speglades på aktiekursen. Dock tog aktierna stryk under 2020, mitt i pandemins hetta. Både Kering och LVMH föll med ungefär 37% från toppen i början av januari till botten i mars.

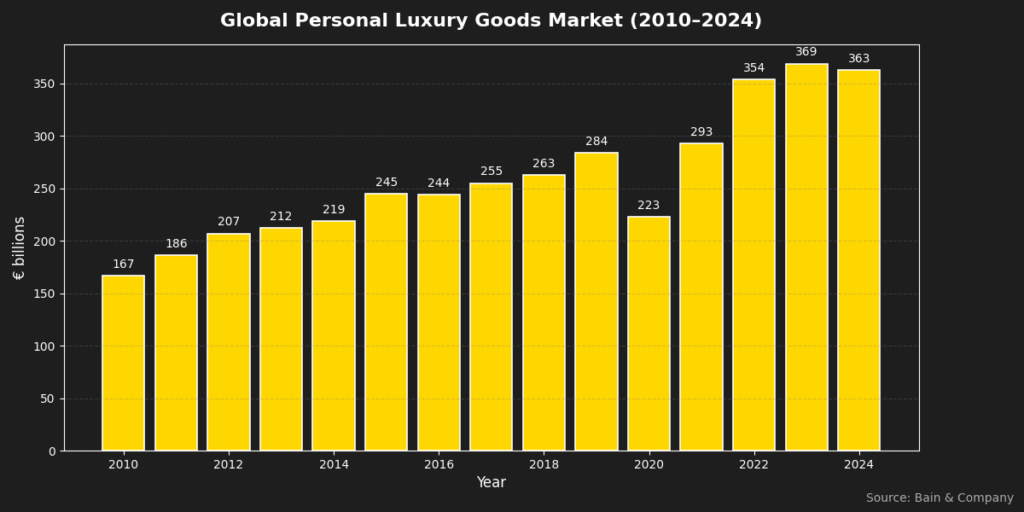

Studsen tillbaka skedde fort under 2021 och inledde en mycket bra period för hela lyxmarknaden. Stark efterfrågan på exklusiva varor, lättade restriktioner och förbättrade marginaler var framgångsreceptet. Här nedan är en graf över det totala globala marknadsvärdet för personliga lyxvaror mellan 2019-2024. Data från (Bain & Company Luxury Study).

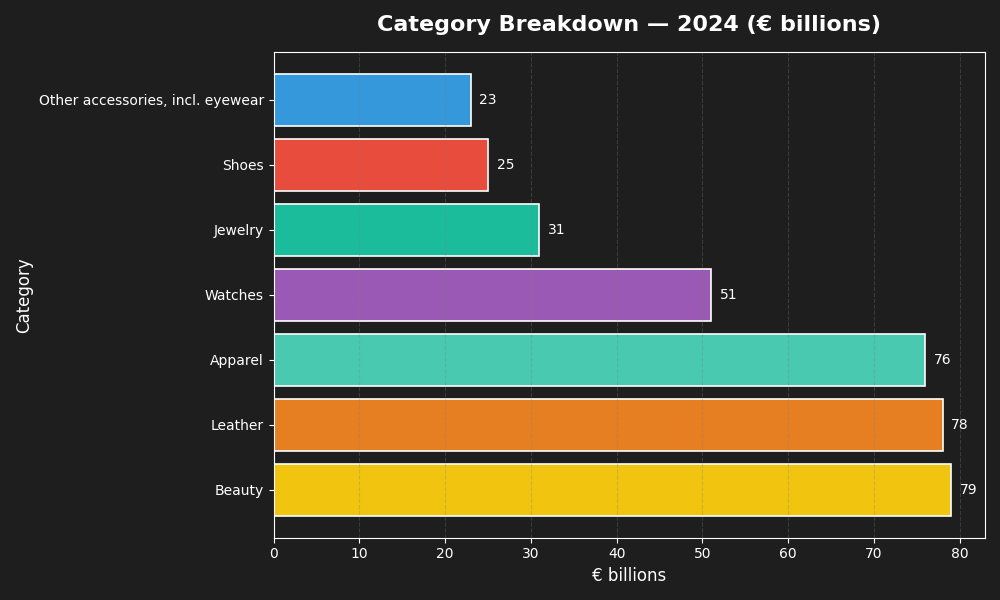

Här är den globala försäljningen i de olika kategorierna under 2024. Dominans av kläder, läder och skönhetsprodukter.

Nya förutsättningar

Detta leder oss in på de senaste 2 åren, där den personliga lyxmarknaden saktat in. Omsättningen och tillväxttakten har stagnerat och förändringar i olika regioner skapar nya förutsättningar. Vissa bolag har klarat sig bättre på grund av länderna och marknaderna de verkar i, men flera har haft det tufft. Vi tittar på utvecklingen för LVMH, Kering, Richemont, Hermès och Burberry från 2023 till nutid, graf från TradingView.

Där ser vi att från starten av 2023 till idag så har Hermès (+29.31%) och Richemont (+16.33%) överpresterat inom sektorn. LVMH (-19.44%), Kering (-43.16%) och Burberry (-47.86%) har haft det betydligt tuffare. Som jämförelse, under samma period 2023-2025, steg det amerikanska indexet S&P500 med 78% och det tyska indexet DAX med 71%.

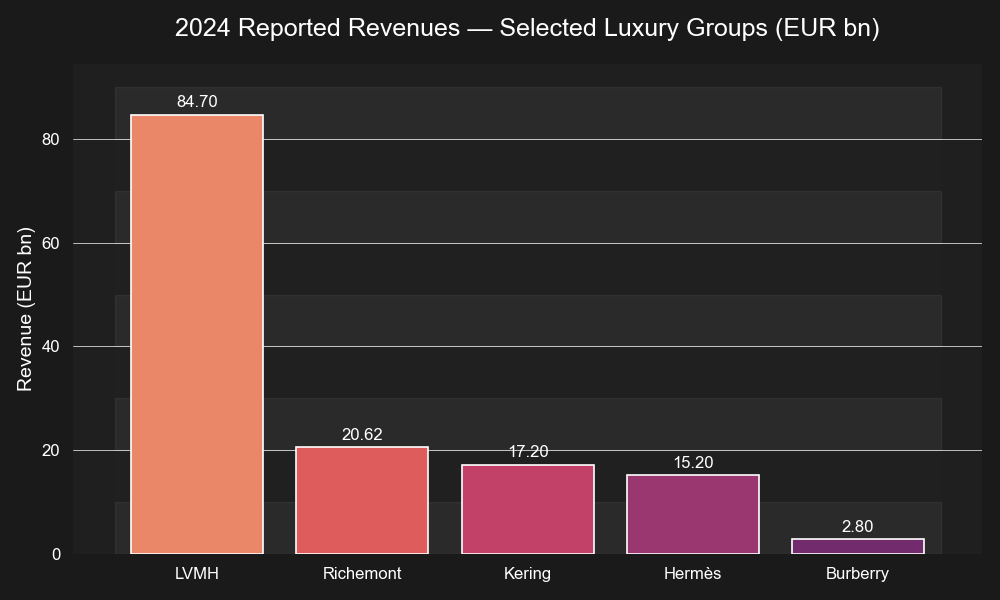

För att förstå storleken och inflytandet från dessa bolag så tittar vi på rapporterad omsättning under 2024 för samtliga. LVMH är fortsatt den dominanta ledaren bland lyxvarubolag globalt. Kända varumärken som ägs av LVMH är Louis Vuitton, Christian Dior, Fendi, Moët & Chandon och många fler.

Förändrat beteende

Konsumentbeteendet går i olika cykler, som speglas på den här marknaden. Lyxvarumarknaden är beroende av konsumenternas köpglädje och ekonomi. Förändringar i beteende hos kunderna skapar nya svårigheter. De senaste åren har visat enorm styrka på second-hand marknaden, något som slår hårt på nyproduktionen hos dessa bolag.

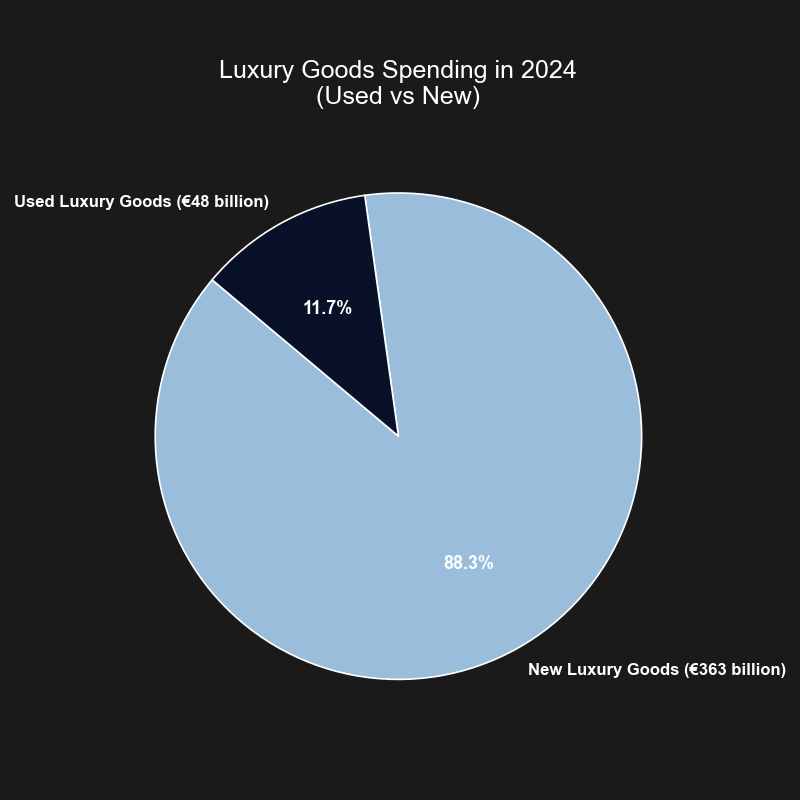

Begagnatsegmentet växer snabbare än nyförsäljningen. Många kunder vill ha den där dyra jackan, väskan eller klockan trots en dålig personlig ekonomi, då söker sig de kunderna till second-hand marknaden. Nya återförsäljningsplattformar och sociala medier har gjort stora avtryck. Siffror från 2024 visar den stora förändringen. Den globala used/begagnat siffran var runt 4 procent för 10 år sedan, förra året var den siffran på 11.7%! Data från (Bain & Company Luxury Study).

Marknader

Marknaden rör sig konstant och momentum kommer och går. Personliga lyxvarumarknaden har gått som starkast i Kina sedan 2010 och har haft en CAGR (genomsnittlig tillväxt) på runt 10%. Europa, Syd- och Nordamerika har också haft en stabil CAGR på runt 4-5%.

Förändringar sker och har skett i stora mått. Den kinesiska lyxvarumarknaden har haft stora problem under den senaste tiden. Tillväxten under 2024 hamnade på -21%.

På grund av landets svaga makroekonomi vart påföljden låg konsumtion, detta slog hårt på de flesta företagen. Europa och Amerika fortsätter växa i ungefär samma fart som förut, runt 3-4%. Det ska dock sägas att tull och valuta effekter kan påverka dessa estimat framöver.

Skifte av momentum

LVMH som har stark närvaro i Kina fick smaka på dessa negativa effekter under förra året, något som speglades på aktiekursen. Richemont och Hermès riktar in sig mer på andra marknader och har genom sina begränsade premiumsegment stått emot kursnedgångarna i sektorn.

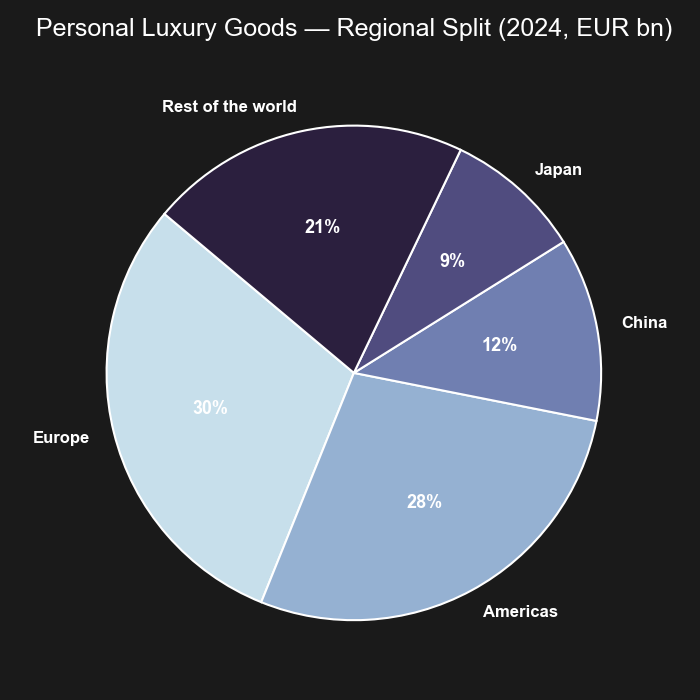

Lyxvarumarknaden i Japan har däremot tagit rejält med fart. De senaste 3 åren har Japan haft en genomsnittlig tillväxt på 12%. En stor ökning av turister i landet gav rekordintäkter för tax-free luxury spending, 75% av tillväxten kom från just skattefria turistköp. Här nedan är ett cirkeldiagram som visar försäljningen av personliga lyxvaror i respektive region. Data från Bain & Company.

Trender och framåt

Hur ser då framtidsutsikterna ut? Lyxmarknaden är fortfarande lönsam men tillväxten har bromsat in senaste tiden. Bolagen försöker diversifiera och expandera sig in i nya marknader. De lägger även stort fokus på digitalisering, ökad försäljning online och samarbeten på sociala medier. De vill fortsätta att vara exklusiva men samtidigt bredda kundbasen, en svår balans.

Lyxsektorn är ofta cyklisk, vi såg styrka under 2021-2023, efter pandemin när ekonomierna sattes igång igen och konsumtionen ökade. Under 2024-2025 har vi sett en svagare lyxmarknad där tidigare starka regioner presterar svagt på grund av makrofaktorer. I denna tabellen ser vi tydligt att det förekommer 2-3 års cykler med större expansion, följt av 2-3 års konsolidering. Vi ser även den kraftiga utvecklingen efter pandemin.

Tittar vi på marknadsanalytikernas estimat från Morgan Stanley framöver, ser vi en fortsatt långsammare marknad under 2025–2027, för att sedan ta ny fart under 2028–2030.

Avslutande ord

Kort sagt så verkar den personliga lyxvarumarknaden stabiliseras, med nya regioner som kommer föra facklan vidare. Bolagen som har mycket handel i Kina har lidit kortsiktigt under de senaste två åren, men den kinesiska marknaden har fortsatt fina förutsättningar för framtiden. Vi kommer se fler bolag vända sig mot den japanska marknaden där tillväxten går riktigt starkt. Europa och Amerika fortsätter vara stabila kort och estimaten tyder på att det fortsatt kommer att vara så.

Fortsatt digitalisering och utökning av onlinehandeln kommer vara viktigt i alla regioner. Den snabba tillväxten i second-hand marknaden kommer att hota marginaler framöver. Lyxbolagen kommer vara tvungna att jobba med att implementera egna återförsäljningssidor. Kering är den enda som har samarbeten med flera återförsäljningsplattformar och har en godkänd modell där varumärken får återförsäljas via oberoende plattformar. Detta kommer troligen bli en industristandard framöver, värt att bevaka.

Den personliga lyxvarumarknaden väntas återta tillväxten framöver och återigen visa stabila avkastningar. Sentimentet förändras och nya ledare kliver fram. Marknaden stabiliseras snarare än kollapsar.

Lycka till på börserna där ute!

Med vänliga hälsningar

Joachim

———————————————————————————————————————————————————————————

Du hittar mig på:

Hemsida: börsstråket.se

X: x.com/Borsstraket

———————————————————————————————————————————————————————————