Den 17 oktober skrev vi en längre krönika på ämnet “Amerikansk likviditetskris bäddar för QE” och idag ska vi följa upp med nuvarande situation. Ämnet är komplext och jag är ingen expert på interbankmarknaden, men dagens inlägg är ett försök till förståelse.

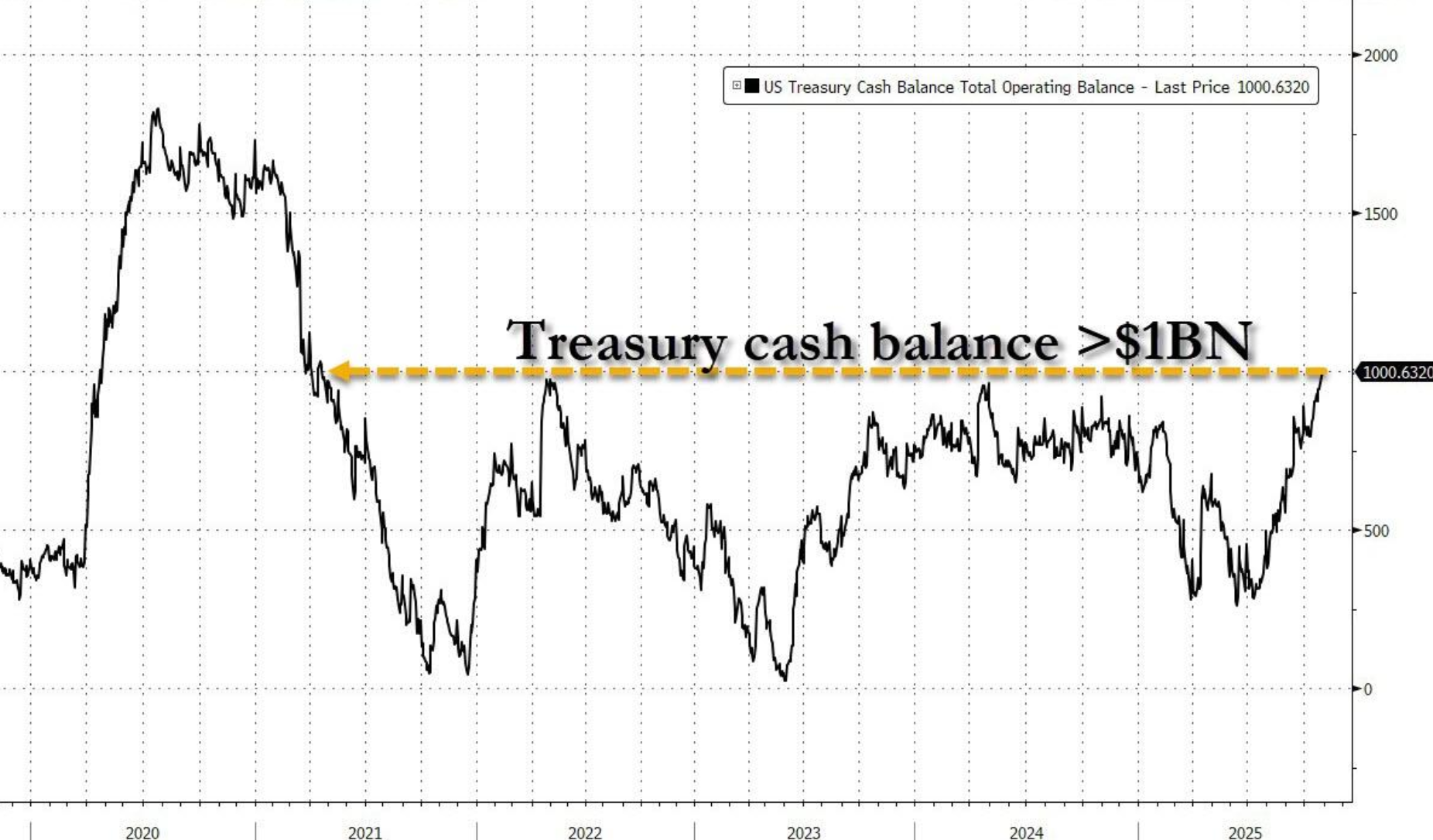

Bakgrunden till nuvarande likviditetskris på den amerikanska interbankmarknaden är att USA:s finansdepartement (treasury), till följd av att statsapparaten är nedstängd (goverment shutdown), har byggt upp sitt konto hos Fed (Treasury General Account) till den högsta nivån på över 5 år för att kunna täcka statens löpande utgifter under nedstängningen. Detta sker samtidigt som Fed fortsätter med sitt QT-program fram till 1a december (det vore bra för systemet om de slutat 1a november). Allt detta gör att pengar generellt sugs bort från banksystemet och skapar dagens likviditetsbrist.

Fed har också sedan en tid infört ett permanent system (Standing Repo Facility) som gör det möjligt för banker att snabbt låna pengar mot säkerhet. I slutet av oktober användes det i rekordstor omfattning, vilket visar hur pressad likviditetssituationen är.

Vanligtvis brukar sådana problem lätta efter månadsskiftet, när bankerna har avslutat sina bokslut och frigjort kapital. Men den här gången blev det inte bättre, vilket tyder på att problemen är djupare än normalt. Ett tydligt tecken på det är att SOFR-räntan den 31 oktober steg till 4,22 %, trots att den egentligen borde ligga runt 4,0 % efter den senaste räntesänkningen. Det innebär i praktiken att marknaden inte reagerade på Fed:s räntesänkning – pengarna är fortfarande för dyra och svåra att få tag på.

Lösningen – Liquidity is coming!

Det kan bli sämre innan det blir bättre, men Fed kan mycket väl tvingas att agera inom kort och avsluta sitt QT-program innan den 1a december. Och när regeringen väl öppnar igen kan finansdepartementet börja använda pengarna som nu ligger parkerade på General Treasury Account. Det möjliggör att hundratals miljarder dollar skulle strömma ut i ekonomin och smörja banksystemet. Det skulle skapa en våg av ny likviditet, vilket i sin tur kan lyfta börserna med vinnare i High Beta, Unprofitable Tech, Bitcoin/Krypto och Small Caps. Year end /Q1 Melt-up incoming?!

Däremot är ovan lösning tillfällig, precis som den varit de senaste åren. Givet USA:s stora budgetunderskott kommer likviditetsproblemen tillbaka förr eller senare och då tvingas Fed sannolikt återgå till Quantitative Easing (QE) igen för att stabilisera marknaden. På lång sikt är QE här för att stanna, på ett eller annat sätt!