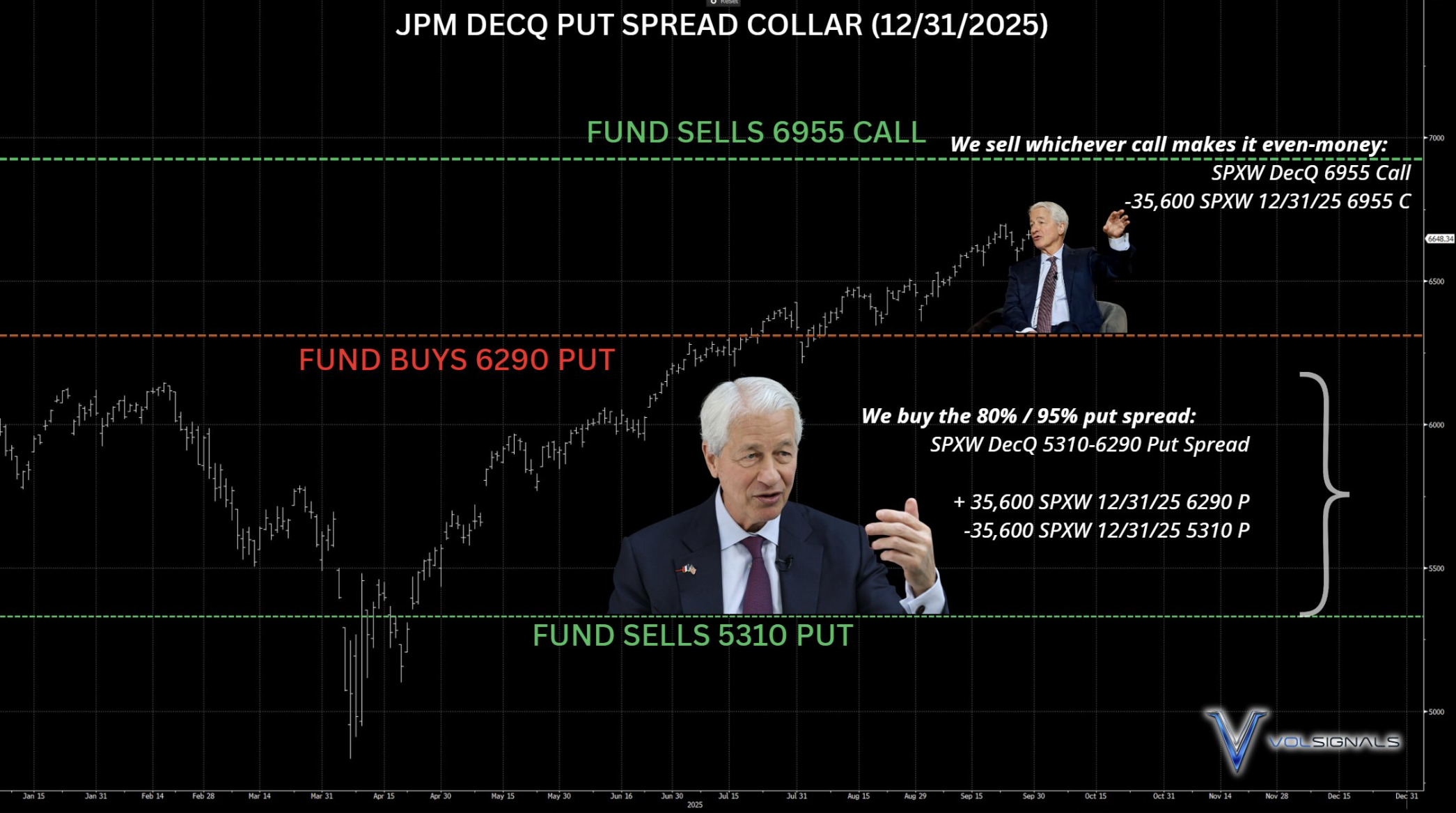

Den sista handelsdagen varje kvartal rullar JP Morgan sina optionspositioner till nästa kvartal i sin stora hedgefond “JPMorgan Hedged Equity Fund”, vilket vi senast uppdaterade alla er läsare om i början av Q3 (här).

Strategin är att hedga nedsidan varje kvartal genom att köpa 95% Puts (säljoptioner med lösenpris 5% under nuvarande indexnivå) och att sälja 80% Puts (ställa ut säljoptioner 20% under aktuell indexnivå och är därmed köpare av S&P 500 på denna nivå). För att finansiera paketet ställer man också ut köpoptioner ca 4,5-5% högre upp. Det i sig sätter ett “tak” på uppsidan, men samtidigt är man fullt hedgade för större nedgångar under kvartalet. Strategin upprepas sedan kvartal efter kvartal och ha gjorts under lång tid.

Då man äger aktier för över 21 mdr USD i fonden kommer man inte heller förlora pengar om börsen skulle gå upp mer än 4,5-5% under kvartalet, men avkastningen bromsas av det sålda köpoptionen.

Aktuella nivåer för Q4 med 35 600 kontrakt i varje ben:

Köpt 6290 Put

Sålt 5310 Put

Sålt 6955 Call

Då positionerna är så pass stora varje kvartal tenderar S&P 500 att finna stöd och motstånd vid deras optionsnivåer.