Välkommen till den första upplagan av min nya serie av veckovisa marknadsrapporter. Eftersom detta är starten på en ny serie kommer vi att ta ett mera utbildande grepp än vad du kommer att se framöver. Tanken är att skapa en grund för både nya och mer erfarna läsare – där vi tillsammans utforskar hur man kan förstå marknaden med hjälp av positioneringsdata, sentimentsindikatorer, teknisk analys och makroekonomiska signaler.

Allt eftersom veckorna går kommer rapporterna att bli mer kompakta och fokuserade på förändringar i data och marknadsläge. Men denna första rapport är till för att lägga grunden. Om du redan är insatt – hoppa gärna direkt till de sektioner som intresserar dig mest. Är du ny i marknaden? Perfekt. Då är den här upplagan för dig.

Låt oss börja!

Innehållsförteckning

- Veckans viktigaste marknadsnyheter och utveckling

- Veckans sentiment- och positionsdata

- Djupanalys:Commitment of Traders (COT)-rapport och teknisk analys

- Marknads bredden med fokus på S&P 500

- Veckans makroekonomiska indikatorer

- Utsikter för kommande vecka

Kort marknadskommentar

Veckan inleddes med ett avgörande skifte i det globala handelsklimatet, när USA och Kina nådde en överenskommelse om en 90-dagars paus i tullkonflikten och betydligt reducerade tullar, samtidigt som Indien i sina pågående förhandlingar med Washington signalerade att man kan tänka sig “nolltullar”. I Europa visade det tyska ZEW-indexet en oväntad styrka genom att stiga till 25,2 – långt över prognoserna – vilket tyder på att investerarnas framtidstro börjar återhämta sig efter en längre period av osäkerhet. På bolagsfronten kastade resejätten TUI en skugga över sentimentet när bolaget rapporterade svagare sommarbokningar än väntat och aktien rasade med mer än 10 procent. Detta är ytterligare ett tecken på att konsumenternas resevilja håller på att sina, något som på sikt kan dämpa aktiviteten även i den amerikanska servicesektorn.

Råoljemarknaden tog under veckan en andhämtningspaus, då prisbildningen påverkades av förväntningar om en möjlig USA–Iran-överenskommelse som kan leda till att sanktioner lyfts och utbudet på råolja ökar, medan de efterlängtade fredssamtalen mellan Ryssland och Ukraina i Istanbul ännu inte lett till något genombrott.

Slutet av veckan präglades även av att Moody’s nedgraderade USA:s kreditvärdighet från högsta AAA-nivå till Aa1, med hänvisning till växande budgetunderskott och räntekostnader. Även om USA fortfarande har starka ekonomiska fundament – såsom storlek, motståndskraft och dollarns globala reservvaluta – ansåg Moody’s att skuldkvoten, som väntas nå 134 % av BNP år 2035, är ohållbar.

Denna bild visar bra hur sentimentet har skiftat sedan marknadens bottennotering i april. I grafen kan man se hur Polymarket (betting) spekulanternas prognoser för en eventuell recession i USA är cirka 38 % baserat på insatsvolymen, vilket är en betydande minskning från förra månadens högsta uppskattning (över 60 %).

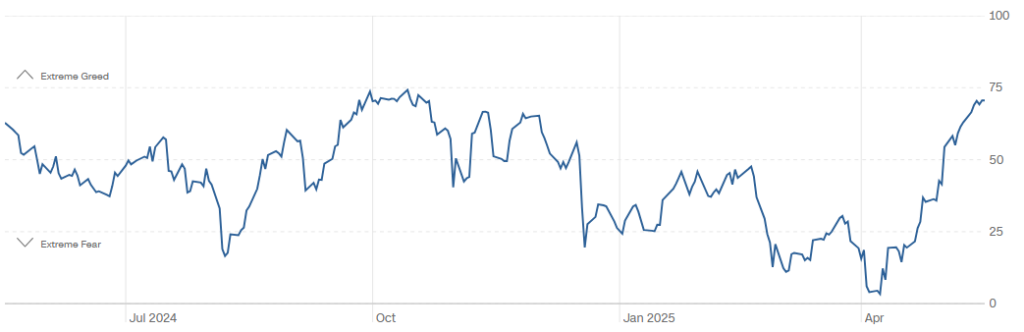

Investerarnas riskaptit ökar – Fear & Greed-index har stigit till 71 (skala 0–100) och VIX-volatilitetsindex är nere vid 17 (lägre värde = mindre oro). Samtidigt plockar många hem vinster: den totala put/call-kvoten är 0,68 (fler köp- än säljoptioner) och AAII-undersökningen visar ett netto på –8 % bearish (fler pessimister än optimister). Professionella förvaltare har också minskat sina nettolånga positioner från 81 % till 70 % (NAAIM).

Fondflöden:

Under veckan har cirka 17 miljarder USD dragits ur aktiefonder, medan 13 miljarder USD satsats i räntor. Fonder inriktade på råvaror har tappat omkring 1,3 miljarder USD.

COT – metaller & energi:

Dom stora investerares nettopositioner i guld har minskat (de tror att guldpriset kan komma att sjunka), och samma trend kan man även se i andra bas- och ädelmetaller. Långa positioner i olja (Brent) och naturgas har däremot ökat inför sommaren, även om de senaste lager- och väderprognoserna pekar på en avmattning i naturgaskonsumtionen.

Övriga index & råvaror:

Spekulanter har ökat korta positioner i S&P 500-, Nasdaq- och Russell-2000-index. Valutapar EUR/USD och USD/JPY ligger kvar långa, medan Bitcoin och amerikanska statsobligationer har nettokorta positioner (mera korta positioner än långa på terminsmarknaden i USA)

Makro:

Låg inflation (CPI +0,2 %), svagare PPI och industridata, bygglov och bostarts under förväntan, sjunkande konsumentförtroende.

Nästa vecka:

Håll koll på Fed-talen, torsdagens FLASH-PMI samt fredagens statistik för nybyggda hus (New Home Sales).

Take-away: “Risk-on” dominerar prisindikatorerna, men under ytan sitter många defensivt – var beredd på volatilitet under kommande veckor/månader

(Läs hela analysen nedan)

Sentiment och positionering

I denna sektion kollar jag närmare på data från olika sentimentsenkäter och indikatorer från veckan.

Användning av sentimentsdata

- AAII Sentiment visar balansen mellan optimism och pessimism bland privatinvesterare i USA – extremt höga eller låga nivåer kan signalera att marknaden står inför en vändning.

- Put/Call-kvoten visar hedge- och spekulationspressen – höga nivåer signalerar ökad rädsla (möjliga buy-the-dip-lägen) medan låga nivåer speglar stark optimism (då bör försiktighet råda).

- ICI Fund Flows visar inflöden/utflöden till olika fonder, så att du kan se vart investerarna styr sitt kapital (t.ex. aktier vs. ränta).

- NAAIM Positioning avslöjar institutionella investerares riskbenägenhet; kraftig avmattning eller ökning kan vara ett tecken på kommande volatilitet.

Fear & Greed-indexet har stigit från 14 (Extreme Fear) till 71 på en månad. Detta speglar den kraftiga marknadsrörelsen på aktiemarknaden sedan bottennoteringarna i april och investerarnas återvändande riskaptit, drivet av positiva handelsnyheter och det extrema sentimentet vi såg i april.

- Bullish: 35,9 % (historiskt genomsnitt 37,5 %)

- Neutral: 19,7 %

- Bearish: 44,4 % (historiskt genomsnitt 31 %)

Sammanfattning: Pessimismen har minskat sedan förra veckan, men nettosentimentet är fortfarande negativt (bull–bear = –8,5 %). Både neutral och optimistisk nivå ligger under det historiska genomsnittet, medan pessimismen fortsatt är på en hög nivå.74 % av respondenterna anser även att Fed (USA:s centralbank) fattade rätt beslut att lämna räntorna oförändrade, vilket tyder på låga förväntningar på snabba räntesänkningar.

NAAIM Exposure Index mäter den genomsnittliga storleken på aktiva amerikanska kapitalförvaltares nettopositioner (0 = neutral, 100 = helt lång, –100 = helt kort).

Kort sammanfattning: Kapitalförvaltarna har minskat sina långa nettopositioner, men ligger fortfarande klart över neutral nivå. Medianpositionen är fortfarande hög, 85 %, men spridningen har ökat. Sammantaget är stämningen fortfarande riskbenägen, även om den är något försiktigare än förra veckan – långt ifrån panik.

- Aktiefonder: –16,7 miljarder USD (föregående vecka –10,5 miljarder USD). Utflödena kom främst från inhemska aktiefonder (–16,0 miljarder USD) och globala gruppfonder (–0,7 miljarder USD).

- Hybridfonder: –1,7 miljarder USD (föregående vecka –2,4 miljarder USD).

- Obligationsfonder: +12,6 miljarder USD (föregående vecka –0,8 miljarder USD).

- Råvarufonder (ETF): –1,3 miljarder USD (föregående vecka –0,03 miljarder USD).

Sammanfattning: Investerarna minskar risken i aktie- och råvarufonder. I april sågs fortfarande stora inflöden till råvaru Etf:er och fonder, troligen på grund av guld.

CBOE:s data visar förhållandet mellan köpta sälj- och köpoptioner. Värdet < 1 indikerar risktagande, värdet > 1 indikerar försiktighet.

Total Put/Call: 0,68 (↓ 0,09 från förra veckan 0,77)

Sammanfattning: Nedgången i total- och aktieandelarna speglar på ökad köpaktivitet och risktagande i takt med marknadsuppgången. Under ytan ligger SPX-förhållandet över 1 vilket tyder på indexhedging, och det låga VIX-förhållandet indikerar en minskad efterfrågan på volatilitetshedging – ett tecken på ett lugnare marknadsklimat.

COT-rapporten (Commitments of Traders)

(13 maj 2025)

Vad är Commitments of Traders rapporten?

CFTC:s Commitment of Traders (COT)-rapporten är kanske ett nytt koncept för många av er, men det är ett kraftfullt verktyg för att förstå hur stora aktörer positionerar sig på terminsmarknaderna. Rapporten publiceras varje fredag och är daterad till den gångna veckas tisdag, vilket innebär att den alltid är eftersläpande – men trots detta ger den en unik inblick i var icke-kommersiella aktörer (hedgefonder, spekulanter) lägger sina lång- och korta positioner.

Varför följa icke-kommersiella? De representerar de mest aktiva spekulanterna, och deras positionering kan ofta flagga för trendvändningar eller fortsatta rörelser innan priset fullt ut speglar det. Att observera om de successivt bygger långa-positioner i exempelvis guld eller olja kan hjälpa dig att identifiera starka efterfrågezoner, medan en ökning av korta positioner kan peka mot potentiella utbudsmässiga toppar och vändningspunkter i marknaden.

I denna veckorecap kommer jag att fokusera på icke-kommersiella positioner — dvs de “rena” spekulanterna — men skulle jag upptäcka ovanliga rörelser hos de mer hedgefokuserade kommersiella aktörerna (producenter och slutanvändare av tillgången) så flaggar jag även för detta.

Rapportens huvudkomponenter

- Långa positioner (Long): Antal kontrakt där aktören tror på prisuppgång.

- Korta positioner (Short): Antal kontrakt där aktören tror på nedgångar i underliggande tillgångens pris.

- Nettoposition (Net): Skillnaden mellan långa och korta, ofta den viktigaste siffran för trendanalys.

För bästa resultat kombineras COT-data med teknisk analys: identifiera prisnivåer där icke-kommersiella aktörer ökat sina long- eller short-exponeringar för att markera potentiella efterfråge- respektive utbudszoner. Mitt primära fokus ligger i dom här rapporterna på råvaror som guld, olja och naturgas, men jag kommer också att rapportera intressanta rörelser i andra tillgångsslag när de uppstår.

Är du intresserad av att hämta rapporten själv?

- Gå till CFTC:s webbplats och välj “Historical Compressed” “Futures Only Report” under Commitment of Traders-sektionen.

- Ladda ner CSV-filen och öppna i Excel (eller valfritt kalkylprogram) för att filtrera fram de kontrakt och aktörstyper du är intresserad av att följa.

- Alternativt kan du automatisera nedladdning och bearbetning med ett Python-skript,

Höjdpunkter från COT-rapporten vecka 19-20

Aktieindex

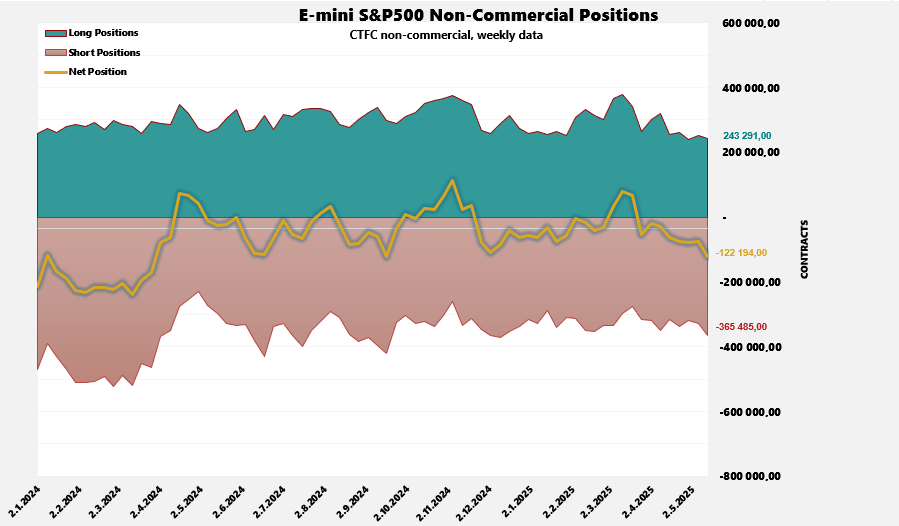

- E-mini S&P 500: Antalet korta positioner, dvs. säljpositioner, har ökat, medan antalet långa positioner, dvs. köppositioner, har minskat.

- Nasdaq-mini: Köppositionerna är fortfarande fler än säljpositionerna, men antalet långa positioner har minskat och drygt 14 000 säljpositioner har öppnats.

- Russell 2000: Säljpositionerna är klart i majoritet – marknaden är pessimistisk och köppositionerna har avvecklats med cirka 13 000 kontrakt.

Valutor/FX

- EUR/USD: Investerarna tror fortfarande på en förstärkning av euron gentemot dollarn.

- JPY/USD: Samma fenomen, men tillväxten av nya långa positioner har avtagit något.

Volatilitet och räntor

- VIX-terminer: Hedgingpositioner (långa positioner) har delvis avvecklats, men köps fortfarande.

- Amerikanska statsobligationer (Bond & Note): Investerarna har fortfarande korta positioner.

Kryptovalutor

Bitcoin-futures: Positioneringen är svagt negativt

Sammanfattning

Marknaden har framför allt sålt Russell 2000-index, men den tekniska handeln med valutor fortsätter. Det finns fortfarande säkringar på volatilitetsmarknaden, om än något mindre. Stämningen i handeln med bitcoin är neutral till negativ.

I denna graf kan vi se hur positioneringen i E-mini S&P500 futures har förändrats veckovis sedan början av 2024. Viktigt att notera är att dom här kontrakten används oftast för skydd (headging) men även i spekulativa syften.

COT- rapporten med fokus på Guld, Brent och Naturgas (Henry Hub)

Tekniska indikatorer som förekommer i denna sektion:

- RSI: läs mera här!

- KST (Know Sure Thing) är en momentumindikator som kombinerar flera glidande medelvärden från olika perioder för att förstärka långsiktiga trendsignaler och filtrera bort kortvarigt brus.

- Positivt kors: När KST-linjen (blå) korsar signallinjen (orange) nedifrån ger det en köpsignal.

- Negativt kors: När KST-linjen (blå) bryter signalinjen (orange) uppifrån och ned ger det en säljsignal.

Guld

Teknisk bild: Guld avslutade veckan över 50 dagars EMA och Fibonacci-nivån 38,2 % av uppgången från november till april. Guld befinner sig vid en inflektionspunkt då ett brott av 3200-nivån skulle kunna leda en nedgång emot den större efterfrågezonen omkring 3000 dollar. Vid denna nivå kan vi även notera det övre kanaltaket som kan komma att agera stöd. Vid denna nivå har spekulanterna tidigare hoppat in och ökat sina långa positioner. I grafen nedan kan man även notera att RSI (14) har skapat en negativ divergens iochmed dubbeltoppen som formats. I grafen längst ner har jag även plottat KST-momentum indikatorn som gav en säljsignal tidigare under maj. Ett tecken på att momentum håller på att avta. Men som alltid med teknisk analys är ingenting säkert, priset måste bekräfta våra hypoteser. Ifall risk-on sentimentet fortsätter är en större rekyl inte helt uteslutet och något jag följer noga.

Spekulanternas positionering

- Långa positioner: 238 191

- Korta positioner: 76 982

- Nettoposition: 161 209 (↓ från 202 210 för en månad sedan)

Den nedgång i nettolånga positioner som har pågått sedan mitten av april speglar framför allt spekulanternas vinsthemtagningar – en långsam minskning av långa positioner och en måttlig ökning av korta positioner – snarare än aggressiv shorting.

Dagsgraf: RSI bildade en negativ divergens i samband med den dubbeltoppen i början av maj. KST-momentumindikatorn har också vänt nedåt.

Veckovisa COT-positioner inom guld: spekulanternas nettoposition har sjunkit stadigt från årets högsta nivåer.

Övriga bas- och ädelmetaller

Samma trend och mönster går att observera i dom andra metallerna: silver, koppar och platinum. Positioneringen är fortsatt positiv men avtagande. Positioneringen i palladium är fortsatt negativ, en trend som pågått i flera år, kollar man på palladiums utveckling har den konsoliderat sedan 2024.

Brent-olja

Teknisk bild och fundamenta

Spot priset på brent har stabiliserat sig på Fibonacci-nivån 61,8 % mätt från COVID-botten och handlas inom ett sidledes intervall mellan efterfrågezonen på 60 USD och motståndsnivån vid 50 dagars EMA. RSI visar positiv divergens från botten i april och KST-momentumindikatorn har nyligen gett en köpsignal. I både Brent- och WTI-oljan har spekulanterna ökat sina långa positioner under de senaste veckorna vilket är även förväntat då vi står inför sommarens körsäsong då spekulanter förväntar sig en ökad efterfrågan på olja. Under veckan publicerades lagerdata från USA som visar på ökade lagernivåer, något som är aningen förväntat iochmed att OPEC ökat sitt utbud och efterfråge bilden är aningen osäker på ekonomiska utveckligen varit ett frågetecken. Det sagt så följer priset inte alltid fundamenta, ibland är det mera sentiment och tekniska nivåer och positionering som styr flödet. Jag kommer att följa utveckligen av Brent och WTI noga under sommaren.

Lagerdata

- Förändring i API:s råoljelager: +4,287 miljoner fat mot förväntade -2,4 miljoner

- EIA:s förändring av råoljelagren: +3,454 miljoner mot förväntade –1 miljon

- EIA:s råoljelager i Cushing: –1,069 miljoner mot förväntade –0,74 miljoner

- Antal aktiva borriggar: minskade från 587 till 576

Spekulanternas nettoposition har vänt till positiv sedan slutet av april.

Naturgas (Henry Hub)

Naturgas i korthet

Naturgas är en intressant tillgång eftersom dess pris påverkas av flera faktorer: teknisk struktur, lager och LNG export data samt väderprognoser som styr efterfrågan på naturgas för uppvärmning och kylning. Handeln sker via futures med mycket hög volatilitet – därför krävs strikt riskhantering, tydliga stop-loss-nivåer och stor försiktighet när det gäller positionsstorlekar.

Teknisk bild

Priset på naturgas futures (Henry Hub) har befunnit sig inom en stigande kanal sedan början av 2024. Priset lyckades träffa fibbnivån 0.382 mätt från toppen 2022 och har nu fallit ner. Priset testade kanal golvet i slutet av april och fick sig en snabb rekyl tillbaka emot mitten av kanalen. Även fast trenden ser positiv ut kan man se att en eventuell huvud-skuldra formation håller på att skapas med nacklinjen (utbrottslinjen) omkring 3 USD. Ifall denna nivå skulle brytas kan man förvänta sig ett större tapp i naturgas. Följer denna utveckling noga.

Positionering

Spekulanternas nettoposition har legat kvar på cirka 196 000 kontrakt – långa positioner är oförändrade, korta har ökat något. Tekniskt sett är den uppåtgående kanalen fortsatt giltig, men en möjlig huvud-skuldraformation är ett framtida jokerkort.

Logaritmisk skala, ta hänsyn till den potentiella huvud-skuldra formationen

Fundamenta

- EIA:s lagerdata: +110 bcf (enligt prognoser; en ökning från föregående veckas 104 bcf), vilket tyder på fortsatt lagerökning och avtagande förbrukning.

- Väderprognos (24–30 maj): Normalt mildare väder i stora delar av USA, vilket minskar behovet av uppvärmning och kylning fram till slutet av maj. Men som vi all vet förändras väderprognoserna konstant och ifall man vill följa naturgas utvecklingen bör man kolla prognoserna kontinuerligt. Prognoserna kan hittas via Climate Prediction Center.

Marknadsbredden – Amerikanska börsen

I denna sektion kollar jag närmare på hur marknadsbredden på den Amerikanska börsen har förändrats under veckan, med fokus på S&P500.

Tekniska indikatorer som presenteras i denna sektion är:

Advance/Decline Line (A/D-line)

- Vad det är: En kumulativ kurva som visar differensen mellan antalet aktier som stigit (advancers) och antalet som fallit (decliners) varje dag.

- Tolkning: Stigande A/D-line indikerar bred marknadsstöd för uppgångar (fler aktier i upptrend).Fallande A/D-line kan signalera svaghet, även om index nått nya toppar.

McClellan Oscillator

- Vad det är: En korttidsmomentum-oscillator baserad på skillnaden mellan två exponentiella glidande medelvärden (EMA) av dagliga advancers-decliners.

- Tolkning: Positiva värden tyder på att marknadens internals är starkare på kort sikt. Negativa värden visar på underliggande svaghet.Korsningar över/ned noll ses ofta som köp-/säljsignaler.

McClellan Summation Index (SUM)

- Vad det är: En kumulativ summa av McClellan Oscillator-värden över tid, vilket ger en mer långsiktig vy av marknadens internals.

- Tolkning: Höga positiva nivåer indikerar långsiktig styrka. Djupa negativa nivåer kan signalera marknadstopp eller botten beroende på divergens.Man vill kolla på hur den förändras/riktning.

ARMS-index (TRIN)

- Vad det är: En korttidsmått på marknadens balans mellan volym och prisrörelser.

- Tolkning: TRIN < 1 indikerar köparövervikt (pump i priset med hög volym). TRIN > 1 tyder på säljtryck (volym i nedgångar dominerar).

Up Volume / Down Volume

- Vad det är: Total handelsvolym i aktier som rört sig upp respektive ned under en handelsdag.

- Tolkning: Starkt Up Volume vid stigande marknad visar bred medvind. Högt Down Volume vid fallande index kan signalera panik eller accelererat säljtryck.

New Highs / New Lows

- Vad det är: Antalet aktier som dagligen når nya 52-veckorshöjder eller -lägsta.

- Tolkning: Många nya höjder brukar förknippas med en stark marknad. Ökat antal nya lågpunkter kan signalera bred svaghet. Divergenser (index stiger medan nya höjder minskar) kan avslöja underliggande risker.

Dessa verktyg är särskilt kraftfulla när de används tillsammans, och kan hjälpa både nya och erfarna investerare att bättre tolka marknadens internals och fatta mer informerade beslut.

För att fördjupa dina kunskap inom marknadsbredd kolla in utbildningsmaterialet på marketmate

Låt oss nu kolla närmare på dessa indikatorer tillsammans med S&P500. Viktigt att notera är att vissa siffror kan vara olika beroende på vilken datakälla man använder. För alla dessa analyser har jag använt TradingViews inbyggda indikatorer.

Aktier över glidande medelvärde (S&P-500-index)

- 20 dagars MA: 85,68 %

- 50 dagars MA: 77,73 %

- 100 dagars MA: 65,80 %

- 200 dagars MA: 54,67 %

Aktier över sina glidande medelvärden – övre fönster: 20 dagars glidande medelvärde, följt av 50 dagars, 100 dagars och 200 dagars glidande medelvärden.

S&P 500 visar en tydlig återhämtning upp mot tidigare motståndsnivåer, och denna styrka återfinns även i internals:

- A/D-line (Advance/Decline) stiger stadigt, vilket indikerar att fler aktier deltar i uppgången än i nedgången – en hälsosam bred bas under indexrörelsen.

- McClellan Oscillator ligger i positivt territorium och bekräftar kortsiktigt köpstryck, medan

- McClellan Summation Index har vänt upp efter en period av försvagning och signalerar att den underliggande momentum är på väg att bygga vidare på uppsidan.

- Slutligen visar Up/Down Volume högre gröna staplar än röda, vilket betyder att köpvolymen överstiger säljvolymen – ytterligare bevis på att marknadens deltagare är villiga att agera på uppsida.

Tillsammans pekar dessa indikatorer på att den senaste uppgången är väl understödd både pris- och volymmässigt.

Nuvarande nivå kring 1,37 tyder på att säljstrycket fortfarande är högre än köptrycket, men inte på extremnivåer – en relativt måttlig varning för fortsatt vakenhet, särskilt om index når nya högre nivåer.

Sammanfattningsvis visar ARMS-index att marknaden fortfarande har en lutning mot försäljning i volymtermer, vilket kan vara en tidig signal om att kortsiktiga uppgångar möter motstånd om inte köpvolymen ökar.

I New Highs–New Lows-diagrammet ser vi följande:

- Aktuellt värde (+32) betyder att det går 32 fler aktier till nya 52-veckorshöjder än till nya lägsta nivåer, vilket är ett tecken på bred styrka.

- 10-dagars glidande medelvärde (röd linje vid ca 10,8) bekräftar den positiva trenden över de senaste veckorna, efter att ha bottnat djupt i april under den kraftiga nedgången.

- Divergens: Under uppgången i april steg index tillfälligt medan New Highs–New Lows föll kraftigt, vilket var en tidig varningssignal (inte lika många aktier deltog). Nu ser vi att bredden återhämtat sig och stödjer den nuvarande uppgången.

Sammanfattning

Tillsammans pekar indikatorerna på en väl underbyggd uppgång där både pris, volym och internals synkroniseras positivt, även om ARMS-index varnar för att säljtrycket ännu inte helt avtagit. Det kan vara värt att hålla koll på Mag7’s utveckling, utvecklingen kan följas med ETF:en Roundhill Magnificent Seven, då den inte riktigt stigit lika kraftig som breda index.

Veckans makroekonomiska indikatorer

Veckans makroekonomiska indikatorer – USA, vecka 20

Kärninflation i USA (KPI exklusive livsmedel och energi)

Under veckan fortsatte småföretagen att vara försiktigt optimistiska: NFIB:s Business Optimism Index landade på 95,8 mot väntade 94,5, vilket indikerar att tilltron till affärsläget håller i sig. Inflationsbilden visar på fortsatt avmattning – kärn-KPI steg med 0,2 % i april (m/m), under förväntade 0,3 %, och den totala KPI ökade samma månad med 0,2 % . På producentnivå sjönk kärn-PPI med 0,4 % och total PPI med 0,5 %, vilket pekar på dämpade kostnadsökningar i leverantörsledet. Inom tillverkningssektorn var resultaten blandade: Empire State–index föll men slog förväntningarna tack vare ökade nya order, medan Philadelphia Fed-noteringen, även om den dämpades från tidigare nivåer, låg över konsensusprognosen.

Detaljhandeln visade blygsam tillväxt, där exklusive bilar noterade en ökning på 0,1 % och total handel samma nivå, jämfört med tidigare +0,3 %. Industriproduktionen stod stilla i april, efter en uppgång på +0,2 % månaden innan, vilket tyder på svagare drivkrafter i fabriksgolvet.

När det gäller bostadsmarknaden minskade bygglovsutfärdandet med 4,7 % i april efter en uppgång på 1,9 % tidigare, och påbörjade bostadsbyggen blev svagare än förväntat. Till sist visade U Michigans konsumentförtroende en nedåtgående trend, påverkad av stigande inflationsförväntningar, vilket kan begränsa hushållens benägenhet att öka sina utgifter framöver.

Kommande vecka

- Måndag och tisdag: Flera uttalanden från Fed-medlemmar. Håll ögonen öppna för eventuella utsikter om räntor och inflation.

- Onsdag: Inga viktiga makroekonomiska statistikuppgifter, fokus ligger fortsatt på Fed:s kommunikation och marknadens reaktioner.

- Torsdag: FLASH PMI S&P Global Composite – en tidig indikator på läget inom industri- och tjänstesektorn i maj.

- Fredag: Försäljning av nya bostäder i april – en viktig indikator på bostadsmarknadens hälsa och konsumenternas vilja att investera i större inköp..

Författare: Peter Kiviniemi | Business Development & Sales

Om mig: Jag började investera 2018 och har under de senaste tre åren utvecklat en allt mer aktiv investeringsstil baserad på stöd/motstånd, där jag letar efter bra ingångspunkter och alltid använder stop-loss. Jag handlar för det mesta aktivt råvaror och söker efter assymetrier på marknaden. Jag fattar mina beslut utifrån teknisk analys och data.